!!! As estratégias de saída do ATR na SQ são muito vulneráveis

3 respostas

Eastpeace

7 anos atrás #116825

Olá, Mark e todos,

Descobri que as estratégias de saída baseadas no ATR no SQ estão erradas, exceto o PT e o stop-loss inicial.

O profit trailing deve ser baseado na máxima mais alta ou no fechamento após a entrada, se tivermos uma posição longa.

Outro aspecto importante é o valor do atr. Não se trata dos parâmetros do atr, mas sim do valor recente ou de algumas barras atrás.

Tenho quatro métodos, e espero que o SQ4 melhore as estratégias de saída com o ATR.

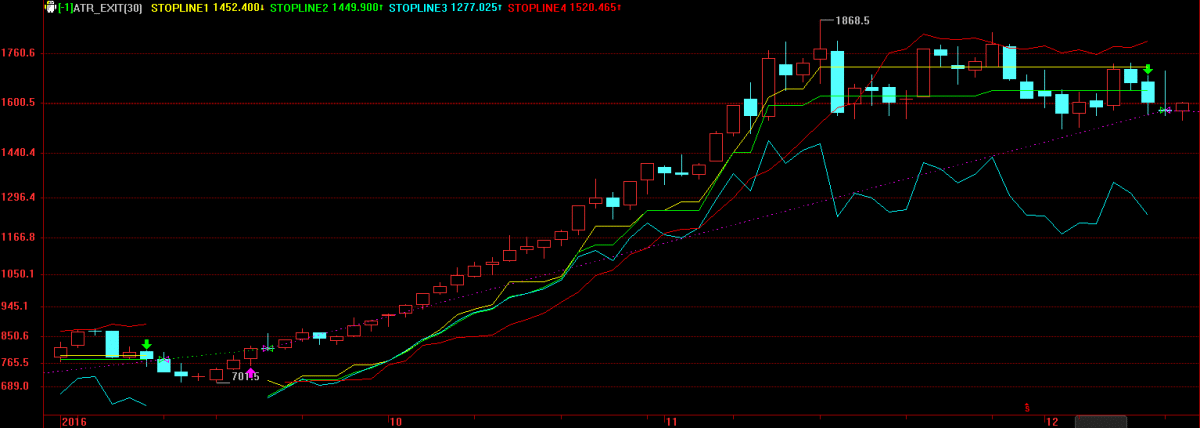

atr exit.png

atr exit.png

#Run_By_Bar

Entrada:

N(30,5,20,1);

Variáveis:

mp(0),

ATR_before_entry(0),

tmp(0);

MA1:=Ma(c,N); //média

//condições de entrada

bEnterLong := Cross(c,MA1);

bEnterShort := Cross(MA1,c);

ATR1 = AvgTrueRange(20);

mp = MarketPosition;

se mp=1 e mp[1]1 Then Begin

ATR_before_entry = ATR1[1];

Fim

//sl1: barra mais alta - atr[BarsSinceEntry+1];

hhvbar = highest(high,BarsSinceEntry);

stopline1: hhvbar - 3 * ATR_before_entry,NoDraw,ColorYellow;

PartLine(mp=1 and BarsSinceEntry>=1,stopline1),ColorYellow;

//sl2: fechamento da barra mais alta - atr[BarsSinceEntry+1]

hhvbar1 = highest(c,BarsSinceEntry);

stopline2: hhvbar1 - 3 * ATR_before_entry,NoDraw,ColorGreen;

PartLine(mp=1 and BarsSinceEntry>=1,stopline2),ColorGreen;

//sl3: SQ profit trailing

stopline3: close - 3 * AvgTrueRange(20),NoDraw,ColorCyan;

PartLine(mp=1 e BarsSinceEntry>=1,stopline3),ColorCyan;

//sl3: A catraca ATR

Start_Ratchet_Cond = (hhvbar-EntryPrice)>ATR_before_entry;

Ratchet_starter = lowest(low,10);

ratchet_rate = 0,05;

stopline4: Ratchet_starter + ratchet_rate * BarsSinceEntry * AvgTrueRange(10),NoDraw,ColorRed;

PartLine(mp=1 e Start_Ratchet_Cond,stopline4),ColorRed;

If bEnterLong Then Buy;

//If bExitLong Then Sell;

If bEnterShort Then SellShort;

//Se bExitShort Then BuyToCover;

mabi

7 anos atrás #143034

Espero sinceramente que o resultado desse erro já esteja no resultado do desempenho das estratégias fornecidas pelo SQ ?!

Marca Fric

7 anos atrás #143064

Olá, Mark e todos,

Descobri que as estratégias de saída baseadas no ATR no SQ estão erradas, exceto o PT e o stop-loss inicial.

O profit trailing deve ser baseado na máxima mais alta ou no fechamento após a entrada, se tivermos uma posição longa.

Outro aspecto importante é o valor do atr. Não se trata dos parâmetros do atr, mas sim do valor recente ou de algumas barras atrás.

Tenho quatro métodos, e espero que o SQ4 melhore as estratégias de saída com o ATR.

O que você quer dizer com "eles estão errados"? Pode ser implementado de forma diferente da sua ideia, mas isso não os torna errados.

Além disso, a questão sobre o ATR é filosófica - devemos usar o ATR da entrada ou o ATR real? Ambos têm seus pontos.

Mas você está certo em uma coisa: deve ser possível adicionar suas próprias estratégias de saída de rastreamento no SQ4.

Marcar

EstratégiaQuant arquiteto

Eastpeace

6 anos atrás #143196

Desculpe, Mark. O que eu disse não é muito exato. Mas acho que você entendeu o que eu quis dizer.

Há muitas maneiras de implementar a estratégia de saída da atr.

E eu gostaria que o SQ4 fosse compatível com isso.

Visualizando 3 respostas - 1 até 3 (de um total de 3)