¡¡¡!!! ATR estrategias de salida en SQ es muy vulnerable

3 respuestas

eastpeace

hace 7 años #116825

Hola, Mark y todos,

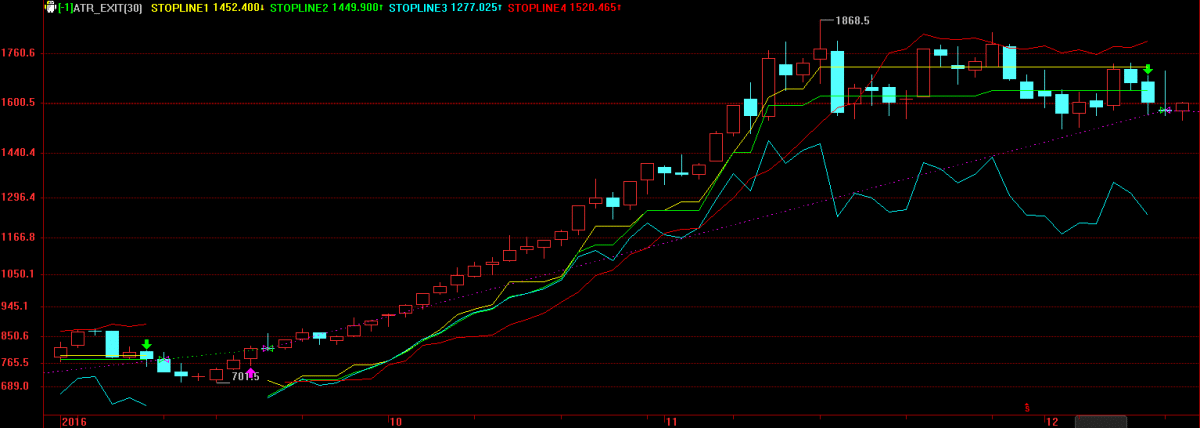

Encuentro que las estrategias de salida basadas en ATR en SQ son erróneas, excepto PT y el stop-loss inicial.

El seguimiento de beneficios debe basarse en el máximo más alto o en el cierre después de la entrada, si tenemos una posición larga.

Otra cosa importante es que valor atr. No se trata de los parámetros del atr, se trata del reciente o de hace algunas barras.

Tengo 4 método, y espero SQ4 mejoraría las estrategias de salida con ATR.

atr exit.png

atr exit.png

#Run_By_Bar

Entrada:

N(30,5,20,1);

Variables:

mp(0),

ATR_before_entry(0),

tmp(0);

MA1:=Ma(c,N); //promedio

//condiciones de entrada

bEnterLong := Cross(c,MA1);

bEnterShort := Cross(MA1,c);

ATR1 = AvgTrueRange(20);

mp = PosiciónMercado;

if mp=1 and mp[1]1 Then Begin

ATR_before_entry = ATR1[1];

Fin

//sl1: barra más alta - atr[BarsSinceEntry+1];

hhvbar = highest(high,BarsSinceEntry);

stopline1: hhvbar - 3 * ATR_before_entry,NoDraw,ColorYellow;

PartLine(mp=1 and BarsSinceEntry>=1,stopline1),ColorAmarillo;

//sl2: cierre de la barra más alta - atr[BarsSinceEntry+1]

hhvbar1 = highest(c,BarsSinceEntry);

stopline2: hhvbar1 - 3 * ATR_before_entry,NoDraw,ColorGreen;

PartLine(mp=1 and BarsSinceEntry>=1,stopline2),ColorVerde;

//sl3: SQ profit trailing

stopline3: close - 3 * AvgTrueRange(20),NoDraw,ColorCyan;

PartLine(mp=1 and BarsSinceEntry>=1,stopline3),ColorCyan;

//sl3: El trinquete ATR

Start_Ratchet_Cond = (hhvbar-EntryPrice)>ATR_before_entry;

Ratchet_starter = lowest(low,10);

tasa_trinquete = 0,05;

stopline4: Ratchet_starter + ratchet_rate * BarsSinceEntry * AvgTrueRange(10),NoDraw,ColorRed;

PartLine(mp=1 y Start_Ratchet_Cond,stopline4),ColorRojo;

Si bEnterLong Entonces Buy;

//If bExitLong Then Vender;

Si bEnterShort Entonces SellShort;

//If bExitShort Then BuyToCover;

mabi

hace 7 años #143034

¡Espero sinceramente que el resultado de este error ya está en el resultado del rendimiento de las estrategias dadas por SQ ?!

Mark Fric

hace 7 años #143064

Hola, Mark y todos,

Encuentro que las estrategias de salida basadas en ATR en SQ son erróneas, excepto PT y el stop-loss inicial.

El seguimiento de beneficios debe basarse en el máximo más alto o en el cierre después de la entrada, si tenemos una posición larga.

Otra cosa importante es que valor atr. No se trata de los parámetros del atr, se trata del reciente o de hace algunas barras.

Tengo 4 método, y espero SQ4 mejoraría las estrategias de salida con ATR.

¿Qué quieres decir con que están equivocados? Puede que se aplique de forma diferente a tu idea, pero eso no significa que estén equivocados.

También la pregunta sobre el ATR es filosófica - ¿deberíamos usar el ATR de entrada o el ATR real? Ambos tienen sus puntos.

Pero tienes razón en una cosa - debería ser posible añadir sus propias estrategias de salida de arrastre en SQ4, voy a pensar en cómo hacerlo.

Mark

Arquitecto de StrategyQuant

eastpeace

hace 6 años #143196

Lo siento, Mark. Lo que he dicho no es muy exacto. Pero creo que puedes entender lo que quiero decir.

Hay muchas formas de aplicar la estrategia de salida de ATR.

Y me gustaría que SQ4 lo soportara.

Viendo 3 respuestas - de la 1 a la 3 (de un total de 3)