! !! Les stratégies de sortie ATR dans SQ sont très vulnérables

3 réponses

paix à l'est

Il y a 7 ans #116825

Bonjour, Mark et tous les autres,

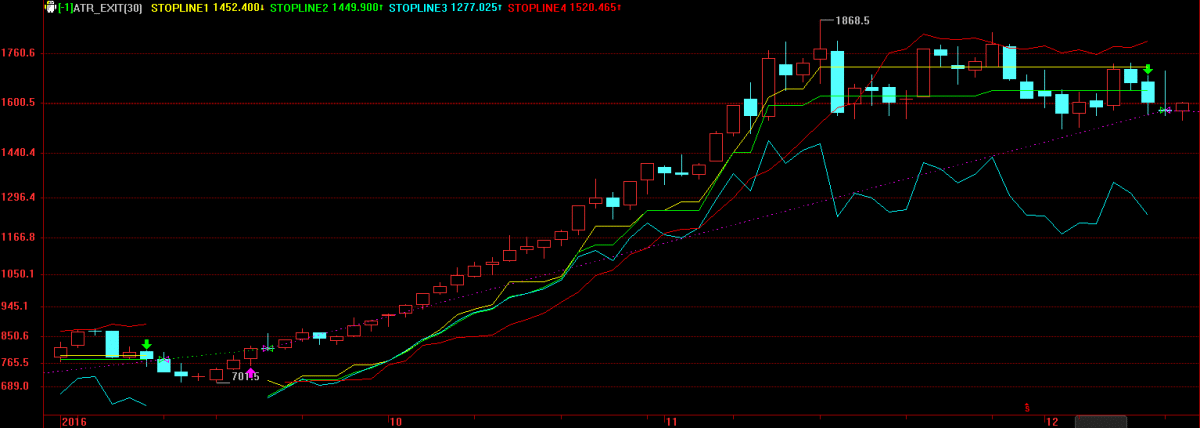

Je constate que les stratégies de sortie basées sur l'ATR dans SQ sont erronées, à l'exception du PT et du stop-loss initial.

Le suivi des bénéfices doit être basé sur le plus haut niveau ou la clôture après l'entrée, si nous avons une position longue.

Une autre chose importante est la valeur de l'atr. Il ne s'agit pas des paramètres de l'atr, mais de la valeur récente ou d'il y a quelques barres.

J'ai 4 méthodes, et j'espère que SQ4 améliorera les stratégies de sortie avec ATR.

atr exit.png

atr exit.png

#Run_By_Bar

Entrée :

N(30,5,20,1) ;

Variables :

mp(0),

ATR_before_entry(0),

tmp(0) ;

MA1:=Ma(c,N) ; //moyenne

//Conditions d'entrée

bEnterLong := Cross(c,MA1) ;

bEnterShort := Cross(MA1,c) ;

ATR1 = AvgTrueRange(20) ;

mp = MarketPosition ;

si mp=1 et mp[1]1 Alors Début

ATR_before_entry = ATR1[1] ;

Fin

//sl1 : barre la plus haute - atr[BarsSinceEntry+1] ;

hhvbar = highest(high,BarsSinceEntry) ;

stopline1 : hhvbar - 3 * ATR_before_entry,NoDraw,ColorYellow ;

PartLine(mp=1 and BarsSinceEntry>=1,stopline1),ColorYellow ;

//sl2 : clôture de la barre la plus haute - atr[BarsSinceEntry+1]

hhvbar1 = highest(c,BarsSinceEntry) ;

stopline2 : hhvbar1 - 3 * ATR_before_entry,NoDraw,ColorGreen ;

PartLine(mp=1 and BarsSinceEntry>=1,stopline2),ColorGreen ;

//sl3 : SQ profit trailing

stopline3 : close - 3 * AvgTrueRange(20),NoDraw,ColorCyan ;

PartLine(mp=1 and BarsSinceEntry>=1,stopline3),ColorCyan ;

//sl3 : Le cliquet ATR

Start_Ratchet_Cond = (hhvbar-EntryPrice)>ATR_before_entry ;

Ratchet_starter = lowest(low,10) ;

taux de cliquet = 0,05 ;

stopline4 : Ratchet_starter + ratchet_rate * BarsSinceEntry * AvgTrueRange(10),NoDraw,ColorRed ;

PartLine(mp=1 and Start_Ratchet_Cond,stopline4),ColorRed ;

Si bEnterLong Alors Acheter ;

//Si bExitLong Then Sell ;

Si bEnterShort Alors SellShort ;

//Si bExitShort Alors BuyToCover ;

mabi

Il y a 7 ans #143034

J'espère sincèrement que le résultat de cette erreur est déjà dans le résultat de la performance des stratégies données par SQ !

Mark Fric

Il y a 7 ans #143064

Bonjour, Mark et tous les autres,

Je constate que les stratégies de sortie basées sur l'ATR dans SQ sont erronées, à l'exception du PT et du stop-loss initial.

Le suivi des bénéfices doit être basé sur le plus haut niveau ou la clôture après l'entrée, si nous avons une position longue.

Une autre chose importante est la valeur de l'atr. Il ne s'agit pas des paramètres de l'atr, mais de la valeur récente ou d'il y a quelques barres.

J'ai 4 méthodes, et j'espère que SQ4 améliorera les stratégies de sortie avec ATR.

Que voulez-vous dire par "ils ont tort" ? Il se peut que la mise en œuvre soit différente de votre idée, mais cela ne signifie pas qu'ils ont tort.

La question de l'ATR est également d'ordre philosophique : faut-il utiliser l'ATR d'entrée ou l'ATR réel ? Les deux ont leurs avantages.

Mais vous avez raison sur un point - il devrait être possible d'ajouter vos propres stratégies de sortie de suivi dans SQ4, je vais réfléchir à la manière de le faire.

Marque

StratégieArchitecte de Quantités

paix à l'est

il y a 6 ans #143196

Désolé, Mark. Ce que j'ai dit n'est pas très exact. Mais je pense que vous pouvez comprendre ce que je veux dire.

Il existe de nombreuses façons de mettre en œuvre la stratégie de sortie d'atr.

Et j'aimerais que le SQ4 le soutienne.

Affichage de 3 réponses de 1 à 3 (sur un total de 3)