Strategien Korrelation Clusterisierung

9 Antworten

RNG

vor 5 Jahren #247176

Hallo Leute,

Heute möchte ich über die Korrelationen zwischen den von SQX generierten Zufallsstrategien sprechen,

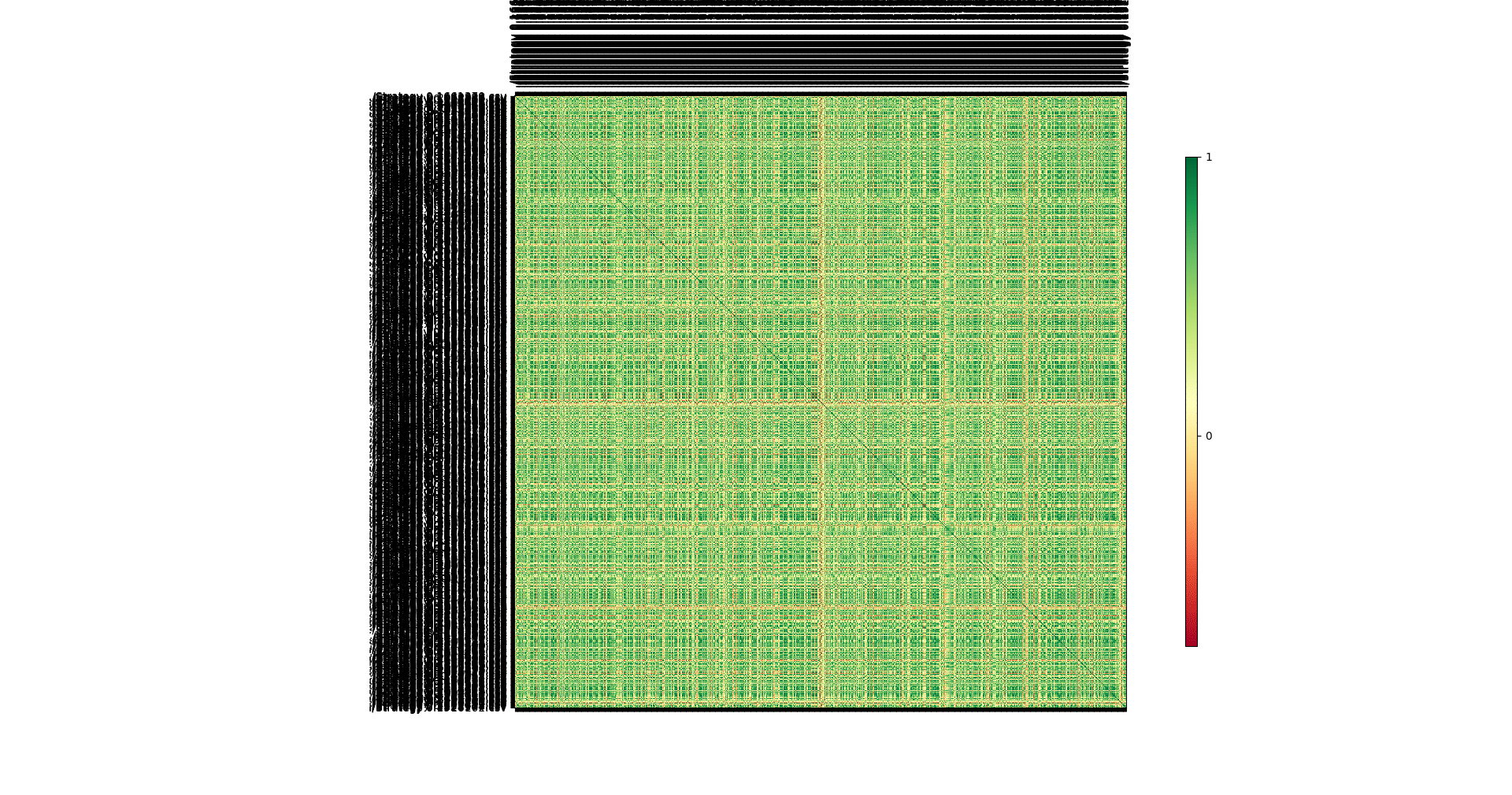

Ich habe die csv-Exportfunktion angefordert, weil ich sie wirklich brauche, um meine Analysen in einer externen Umgebung durchzuführen, zum Beispiel ist dies die Korrelationsmatrix von tausend Strategien mit der von SQX vorgegebenen Reihenfolge:

Ein großes Durcheinander meiner Meinung nach, können Sie keine Informationen aus einer Matrix wie diese, so dass ich dachte, es zu clustern (sehr einfacher Prozess, lud ich alle stategies Gleichgewichte auf Python, und dort habe ich scypy, die eine spezielle Bibliothek zu clustern haben)

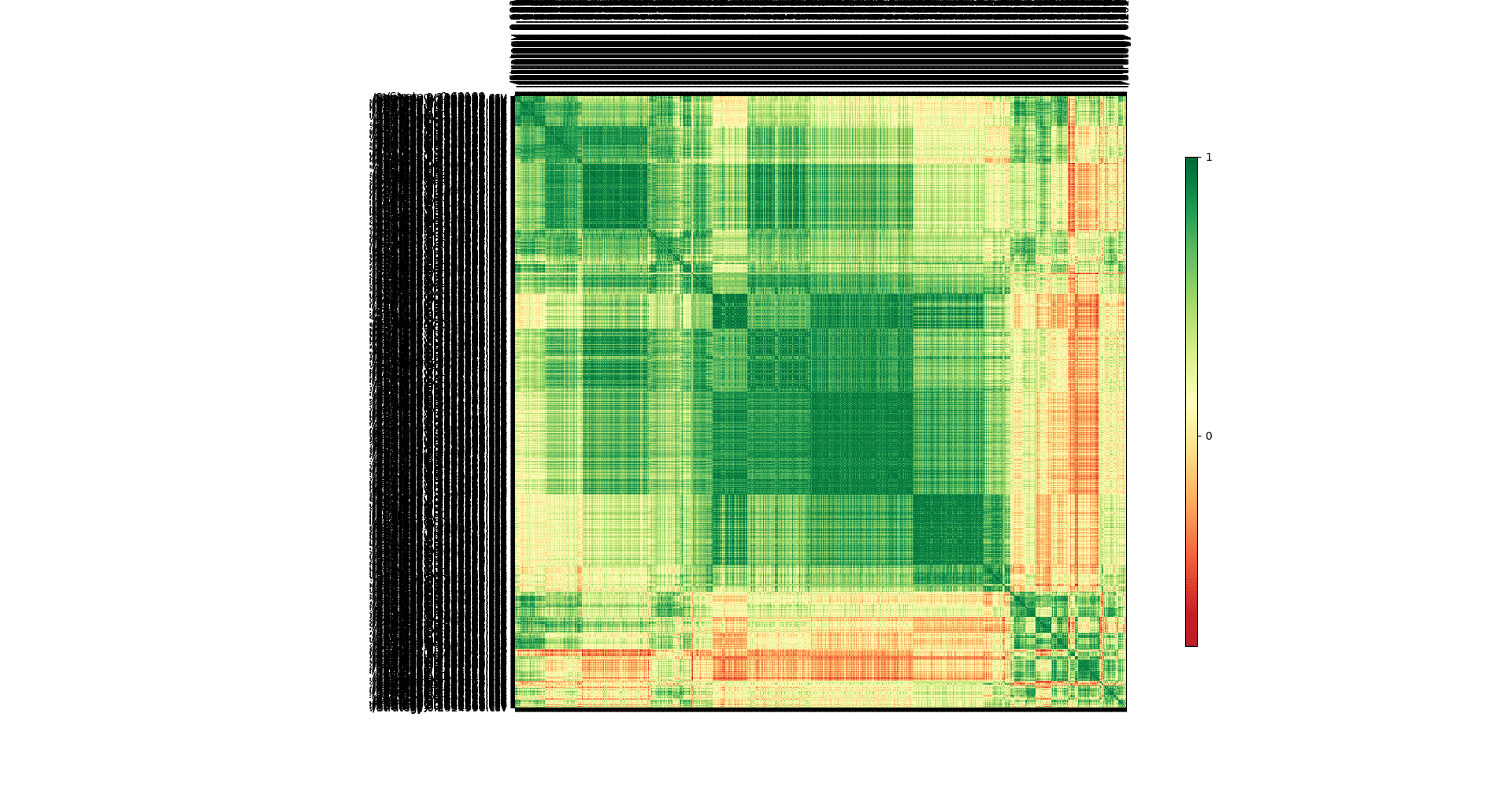

Und das ist das Ergebnis:

In der übersichtlichen Matrix sind viele verschiedene Quadrate zu sehen, wobei jedes Quadrat für eine andere Familie von Strategien steht, und die weiß-gelbe Farbe zeigt uns, wo die unkorrelierten Strategien liegen.

Wie nützlich wäre es, diese Clusterfunktion in SQX zu haben?

Teilen Sie mir Ihre Meinung, Vorschläge usw. mit.

coensio

vor 5 Jahren #247177

Das sieht beeindruckend aus, aber ich habe eine Frage: Basiert diese Analyse nur auf dem Gesamtgewinn aus jeder einzelnen Strategie?

Dies ist eine falsche Aussage.

RNG

vor 5 Jahren #247178

Die Korrelation zwischen zwei Strategien wird also durch die Spalte "Balance" der ersten und die Spalte "Balance" der zweiten Strategie bestimmt.

Aber ich habe die vollständigen Daten aller Strategien, also bin ich offen für jeden Vorschlag, und ich kann eine Korrelation mit allen anderen Daten implementieren.

(Um Ihre Frage zu beantworten: Wenn ich Sie richtig verstanden habe, basiert das Nein nicht nur auf dem Gesamtgewinn, sondern auf dem gesamten Eigenkapital der einzelnen Strategien)

coensio

vor 5 Jahren #247180

In diesem Fall wäre es ein sehr interessantes Tool... besteht die Möglichkeit, dass Sie Ihren Python-Code zur Verfügung stellen können? 😉 .

Dies ist eine falsche Aussage.

RNG

vor 5 Jahren #247181

Jede Chance? Fragen Sie einfach, es ist kein Problem, Wissen zu teilen, ich bin eine Python-Datei anhängen, ist nicht eine echte Python ausführbare, das ist, weil ich den Code in Echtzeit auf der Python-Shell verwenden, so nahm ich ein Stück Code, den ich auf der Python-Shell verwenden und in eine Textdatei kopiert und hier angehängt, verwenden Sie es wie Referenz.

Wie es funktioniert? Einfach, Sie müssen alle csv exportierten Daten der Strategien in einem Ordner, führen Sie eine einfache Python 3.6 Shell aus dem csv-Ordner-Pfad und verwenden Sie den Code, den ich geteilt.

RNG

vor 5 Jahren #247182

Ich glaube, das Forum hat mein Attachment abgelehnt, also werde ich den Code dort weitergeben https://pastebin.com/vBs6kEj1

.

vor 5 Jahren #247184

Ich verwende die Korrelation auf, sagen wir, 2 Arten:

1) dieselben Strategien aus dem Workflow zu entfernen - ich tue dies nach der endgültigen Arbeit und der manuellen Filterung. Sagen wir, ich generiere 2 Tage, danach und nach dem gesamten Workflow, erhalte ich 100 endgültige Strategien. Ich speichere die STR-Dateien, lege sie in QA ab und stelle die Korrelation des gesamten Portfolios nach monatlichem Gewinn/Verlust her. Anhand dieser Matrix sehe ich, wie die Strategien korreliert sind und wie viele von ihnen "gleich" sind. Also lasse ich Portfolio Master laufen und filtere die monatliche Korrelation größer 0,5. Auf diese Weise bekomme ich meine endgültigen Strategien in den Strategie-Pool und weiß, dass sie im Sinne des monatlichen Gewinns/Verlusts "unterschiedlich" sind.

2) zum Aufbau eines Portfolios - ich verwende die monatliche (wöchentliche) Korrelation nur nach Gewinn/Verlust oder Verlust und versuche, eine Korrelation kleiner 0,3 zu erreichen

Im realen Handel:

Die Wahrheit ist, dass selbst eine historisch niedrige Korrelation in der Zukunft zu einer großen Korrelation führen könnte - die Märkte verändern sich, alles bewegt sich gleichzeitig, zu viele falsche Ausbrüche. Daher suche ich nach einem Tool, mit dem wir Strategien ausschließen können, die zur gleichen Zeit oder zu den gleichen Preisen Geschäfte eröffnen. Wir müssen Portfolios erstellen, bei denen die schwebenden Aufträge so etwas wie GRID sind...

Sehr oft befinden sich unsere Pending Orders auf demselben Kursniveau und durch falsche Ausbrüche erhalten wir sehr leicht maximale SLs

eine Korrelationsmatrix der Einstiegskurse in 1M-Genauigkeit kann also die Aufgabe erfüllen

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

Mark Fric

vor 5 Jahren #247187

Interessante Idee zum Clustering. Alles kann zu SQ hinzugefügt werden, aber ich würde es vorziehen, es als "offene" Plattform zu belassen, in die fast alles exportiert und von externen Tools verarbeitet werden kann. Wir können nicht jede mögliche Idee in SQ X integrieren.

hankeys - warum exportieren Sie STR und importieren sie in QA? SQ X verfügt über denselben Portfolio Correlation Analyzer wie QA.

Was ich als Funktion plane, ist eine dynamische Prüfung auf Korrelation während der Erstellung - Sie werden eine Datenbank mit Ihrem bestehenden Portfolio von Strategien haben, und alle neu generierten Strategien werden geprüft, wie korreliert sie mit dem bestehenden Portfolio sind. Zu korrelierte Strategien können dann verworfen werden.

Mark

StrategyQuant Architekt

.

vor 5 Jahren #247188

weil SQX kein Portfolio-Master ist... ich muss 100 endgültige Strategien nach unkorrelierten filtern und das kann nicht manuell gemacht werden, es ist eine Scheißarbeit

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

clonex / Ivan Hudec

vor 5 Jahren #247190

Mark pls erlauben uns, Korrelation von sqx zu exportieren. wäre toll, diese Option in der benutzerdefinierten Projekt zu haben. Auch wäre es toll, eine spezielle Aufgabe, die eine Pause im Programm gibt (runnig von sqx, so dass diese) so (zum Beispiel für anpassbare Zeit) dann können wir unsere externen Skripte laufen, machen eine zusätzliche Analyse, Filter-Strategien und laden Sie sie als o die Datenbank und andere Aufgaben ausführen...

in Bezug auf die rng-frage. wir haben diese "erweiterten analysen" in einer externen umgebung durchgeführt. python ist leicht und einfach. wenn es viele korrelierte strats während der forschung gibt, sind die ergebnisse verzerrt. das ist ein großes problem für mich/uns.

Ansicht von 9 Antworten - 1 bis 9 (von insgesamt 9)