Odio los lunes" es el latiguillo de la gente que va a trabajar sólo porque tiene que hacerlo. Recuerdo esta frase como palabras del Gato con Botas de la película Shrek, que decía eso cuando estaba sentado en la barra con sus amigos en la taberna de la Manzana Venenosa. Pero vayamos al tema.

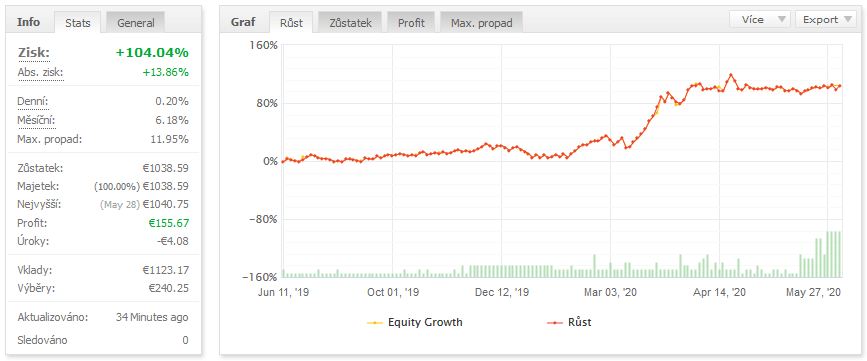

Durante la negociación de uno de mis sistemas intradía, tuve inicialmente subconsciente y luego una sensación muy clara, que los lunes no son muy beneficiosos para el sistema. Actualmente se cumple un año de la ejecución de este sistema en una cuenta real, por lo que ya tengo un historial de operaciones bastante relevante. En primer lugar, echemos un vistazo al sistema en su versión original.

Ha alcanzado 1.228 pips en el año, lo que supone aprox. 100 pips al mes y ha obtenido 104 % de beneficio con un drawdown máximo de 12 %. El sistema ha generado 184 operaciones en total. El factor de beneficio fue de 1,4. No fue un mal resultado en absoluto. Sin embargo, la línea de la equidad era inestable y había períodos bastante largos de estancamiento. Y seguíamos teniendo esos lunes. Así que recurrí a mi programa de análisis favorito ofrecido por StrategyQuant. Cargué todo el historial de operaciones directamente desde MT4 a QuantAnalyzer para comprobar la situación.

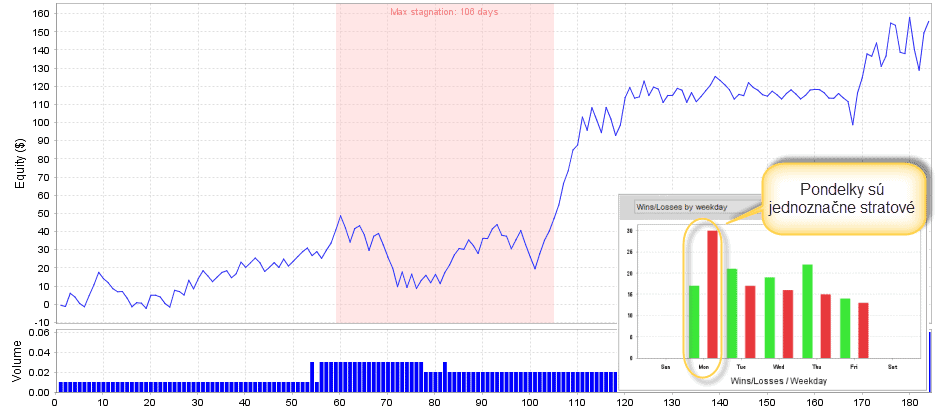

Se confirmó mi expectativa de que los lunes son verdaderamente días de pérdidas. El periodo de estancamiento más largo fue de 106 días, lo que significa que casi un tercio del año estuve esperando un nuevo máximo tras la caída. Utilizando la herramienta "What-If scenario", que permite simular distintas variantes, excluí los lunes y, de repente, todo cambió.

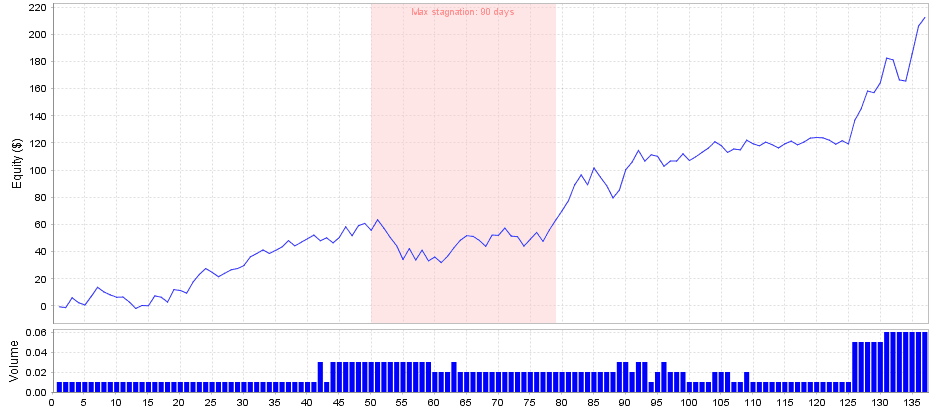

El beneficio total aumentó a 1.945 pips, el número de operaciones se redujo a 137, el factor de ganancia saltó a 1,9, la línea de equidad se vuelve más estable, los costes de negociación se redujeron, y lo que también es interesante - he obtenido 52 días adicionales libres de negociación por año. ¿Cómo es posible? Porque a partir de ahora, voy a operar el sistema sólo de martes a viernes. Este sistema suele generar operaciones después de la apertura de la Bolsa de Londres y con baja volatilidad, el stop-loss se golpea innecesariamente a menudo.

Este fue un simple ejemplo de cómo un pequeño cambio puede mejorar el éxito del sistema de comercio. Ahora sólo tengo que decidir qué hacer con tanto tiempo libre.

Le deseo lo mejor.

Peter Svátek

Tomas Vanek

Tomas Vanek

Si estoy en lo cierto, entonces en SQX lamentablemente no es posible configurar la estrategia generada para que opere sólo en determinados días. ¿Cómo se resuelve este problema?

Hola,

Se trata de una función prevista. Sin embargo, no estamos seguros de cuándo podría añadirse.