"Odeio as segundas-feiras" é o slogan das pessoas que vão trabalhar só porque precisam. Lembro-me dessa frase como as palavras do Gato de Botas do filme Shrek, que disse isso quando estava sentado no bar com seus amigos na taberna Poison Apple. Mas vamos passar para o tópico.

Durante a negociação de um de meus sistemas intradiários, tive inicialmente uma sensação subconsciente e depois muito clara de que as segundas-feiras não são muito benéficas para o sistema. Atualmente, faz um ano que estou operando esse sistema em uma conta ativa, portanto, já tenho um histórico de negociação bastante relevante. Em primeiro lugar, vamos analisar o sistema em sua versão original.

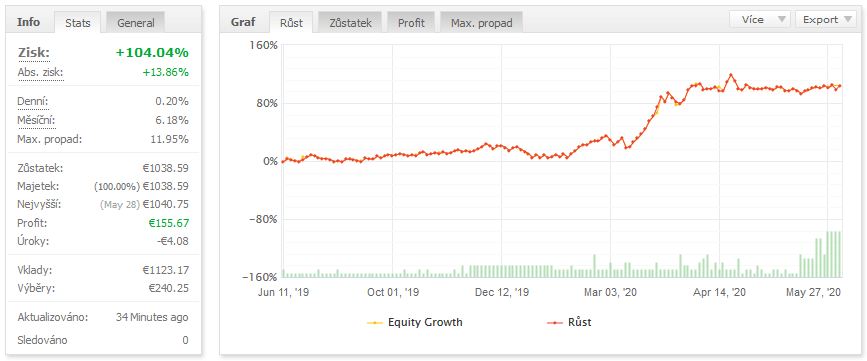

Ele atingiu 1.228 pips no ano, o que equivale a aproximadamente 100 pips por mês, e obteve 104 % de lucro com um drawdown máximo de 12 %. O sistema gerou 184 negociações no total. O fator de lucro foi de 1,4. Esse resultado não foi de todo ruim. Entretanto, a linha de patrimônio líquido era instável e houve períodos bastante longos de estagnação. E ainda tínhamos as segundas-feiras. Então, envolvi meu programa de análise favorito oferecido pelo StrategyQuant. Fiz o upload de todo o histórico de negociação diretamente do MT4 para o QuantAnalyzer para verificar a situação.

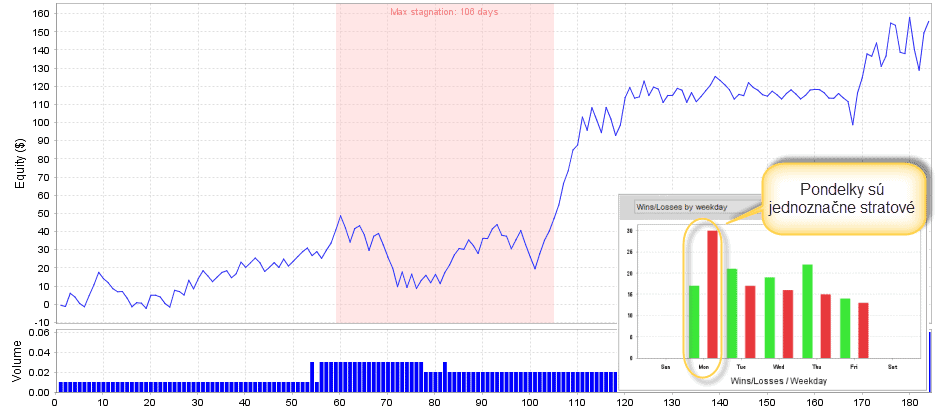

Minha expectativa de que as segundas-feiras são realmente causadoras de perdas foi confirmada. O período de estagnação mais longo foi de 106 dias, o que significa que quase um terço do ano eu estava esperando por uma nova alta após o drawdown. Usando a ferramenta "What-If scenario", que permite simulações de diferentes variantes, excluí as segundas-feiras e, de repente, tudo mudou.

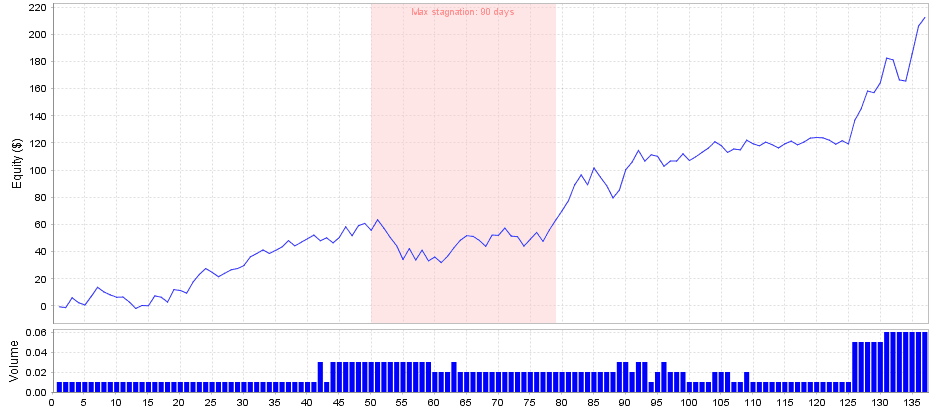

O lucro total aumentou para 1.945 pips, o número de negociações caiu para 137, o fator de lucro saltou para 1,9, a linha de patrimônio líquido ficou mais estável, os custos de negociação foram reduzidos e, o que também é interessante, obtive 52 dias extras gratuitos sem negociação por ano. Como isso é possível? Porque, a partir de agora, vou operar o sistema somente de terça a sexta-feira. Esse sistema geralmente gera negociações após a abertura da Bolsa de Valores de Londres e, com baixa volatilidade, o stop-loss é atingido com frequência desnecessária.

Esse foi um exemplo simples de como uma pequena mudança pode melhorar o sistema de negociação bem-sucedido. Agora eu só preciso decidir o que fazer com tanto tempo livre.

Desejo a você tudo de bom!

Peter Svátek

Tomas Vanek

Tomas Vanek

Se eu estiver certo, infelizmente, na SQX não é possível definir a estratégia gerada para negociar somente em determinados dias. Como você resolve esse problema?

Olá,

esse é um recurso planejado. No entanto, não temos certeza de quando ele poderá ser adicionado