Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

En esta entrevista, nos ponemos al día con Naoufel, un trader experimentado, para explorar su viaje a través del tormentoso mercado de 2023. Naoufel es un trader de éxito con un historial verificado que utiliza StrategyQuant X para crear sus estrategias. Además, recientemente participó en el Campeonato de Inversión de EE.UU. con grandes resultados.

Q#1: Hola Naoufel, me alegro de encontrarte de nuevo. Ha pasado un año desde la última vez que nos vimos y discutimos tu enfoque para producir más de 200k en beneficios verificados en tu cartera. Desde ese momento, han pasado muchas cosas, y los mercados se han mantenido turbulentos. ¿Cómo le ha ido en sus operaciones durante el último año?

2023 ha sido sin duda un año interesante.

La mayoría de la gente podría centrarse en el hecho de que el S&P 500 subió 19% desde el inicio de 2023 hasta el 1 de diciembre, pero merece la pena mirar el gráfico para ver que fue un año bastante volátil.

Lo vimos:

Dado que algunos de mis algoritmos incorporan el análisis del régimen de mercado, tardaron aproximadamente dos meses en ajustarse y empezar a mostrar una actividad sustancial. En particular, algunos algoritmos que eran eficaces en 2022 dejaron de estar en sintonía con la dinámica actual del mercado. Mi práctica es conceder a los algoritmos un periodo de tres meses para evaluar si siguen alineados con el mercado. Durante este periodo, tuve que poner en pausa algunas estrategias y sustituirlas por otras que demostraban una mejor sincronía con las condiciones actuales del mercado.

Hago un seguimiento meticuloso de múltiples estrategias que inicialmente aparto y pongo en incubación. Al mantener un conjunto de estrategias rigurosamente probadas a posteriori y a futuro, puedo sustituir de forma más eficiente los algoritmos de bajo rendimiento por otros más eficaces.

El papel de un operador algorítmico no consiste sólo en crear sistemas sólidos, sino también en elegirlos y gestionarlos estratégicamente, como un entrenador que dirige un equipo deportivo. Esto implica identificar qué "jugadores" (estrategias algorítmicas) hay que dejar en el banquillo y cuáles están emergiendo como "estrellas emergentes" y deben ponerse en juego.

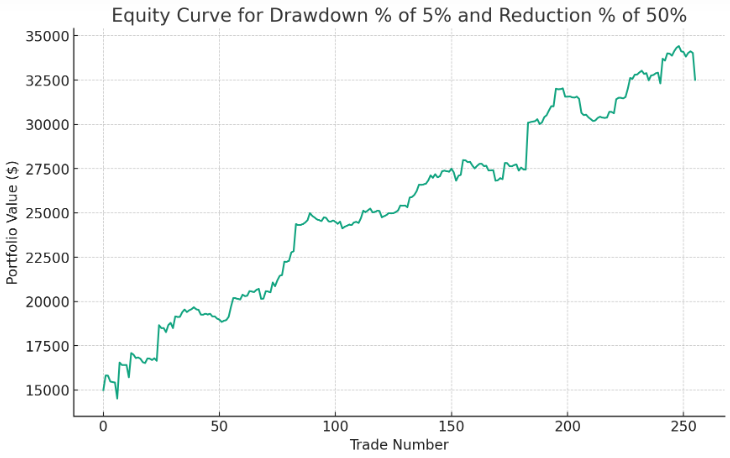

Además, un desarrollo experimental en mi enfoque de negociación este año ha sido una evolución de mi aplicación del dimensionamiento dinámico, guiada por el concepto de exposición "progresiva y regresiva". Este enfoque implica aumentar la exposición de la inversión durante los periodos de buenos resultados y disminuirla cuando éstos decaen. He realizado pruebas retrospectivas de varios escenarios utilizando esta técnica de gestión del riesgo. En concreto, he simulado diferentes umbrales de reducción que van de 5% a 20% en incrementos de 5%, y he variado la reducción de la exposición de 50% a 75% en incrementos de 25%. La estrategia más eficaz resultó ser la reducción de la inversión en 50% tras un descenso de la cartera de 5%, que ofrecía los rendimientos ajustados al riesgo más favorables. Este hallazgo subraya la importancia de una gestión adaptable del riesgo en la negociación algorítmica.

He aquí una simulación de la curva de equidad de reducir la inversión en 50% tras un descenso de la cartera de 5%:

En esta estrategia:

Este enfoque permite ajustar dinámicamente la exposición al riesgo en función de los resultados recientes de la estrategia de negociación, con el fin de proteger el capital durante las fases bajistas y aprovechar las condiciones favorables del mercado cuando se invierten las tendencias. Se necesitan más pruebas para confirmar las ventajas de este enfoque.

En esencia, el doble enfoque en la selección estratégica de algoritmos y la gestión dinámica del riesgo ha sido fundamental para navegar por el cambiante panorama del mercado de 2023.

Por tanto, algunos de los principales factores que han propiciado el éxito del ejercicio 2023 han sido:

Q#2: En 2023 participó en el Campeonato de Inversión de Estados Unidos. ¿Podría hablarnos más de ello? Y enhorabuena por los magníficos resultados.

Gracias por las felicitaciones. Participar en el US Investing Championship 2023 fue una experiencia interesante. Es una competición que reúne a algunos de los operadores y gestores de dinero más hábiles de todo el mundo.

Mi enfoque del concurso se centró en la metodología MFG (https://university.tradingdominion.com/p/mining-for-gold). Con la ayuda de nuestro flujo de trabajo personalizado, aproveché plataformas como StrategyQuant para desarrollar y optimizar sólidas estrategias de negociación.

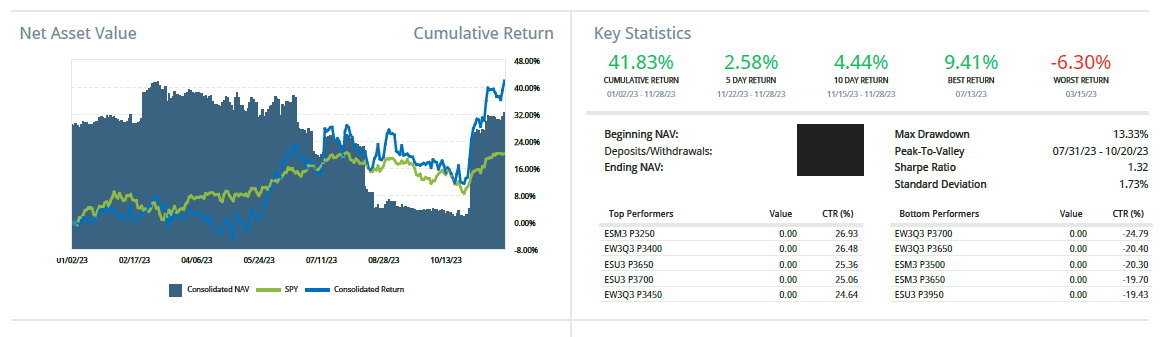

Las estrategias MFG se centraron principalmente en las rupturas. Aunque el US Investing Championship no proporciona métricas ajustadas al riesgo como el ratio de Sharpe o el ratio de reducción máxima, mi objetivo seguía siendo producir rendimientos significativos manteniendo un buen ratio de Sharpe y métricas de reducción poco profundas. Verá algunos competidores con rendimientos extraordinarios, pero ¿cuál era su reducción? Además, algunos competidores podrían simplemente apostar el mínimo requerido de 20k para la entrada con la esperanza de lograr altos rendimientos porcentuales. Sin embargo, lo más importante es que los rendimientos sean auditados y verificados por un tercero. Tener la piel en el juego es crucial; usted quiere aprender de alguien que opera con su propio dinero y cuyos resultados son verificados por un tercero, como Kinfo, o en este caso, por el US Investing Championship.

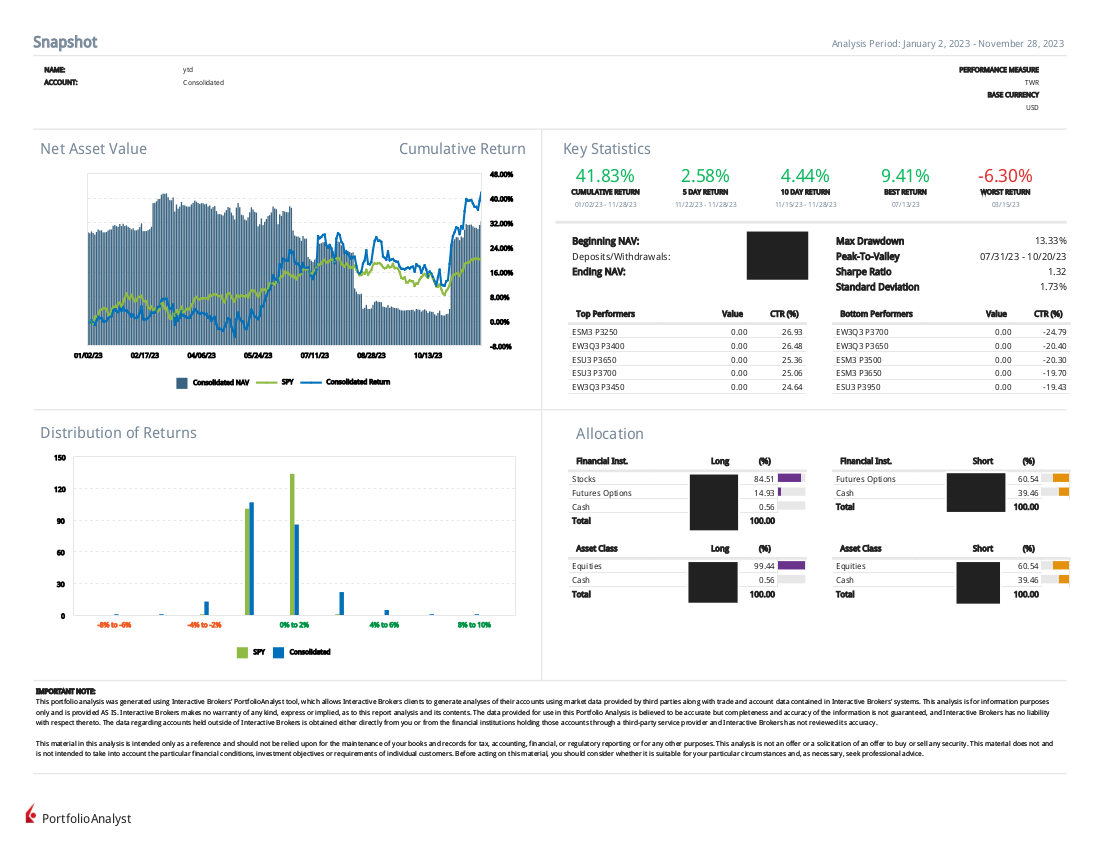

Los resultados hasta ahora para el campeonato de inversión de EE.UU. es de +42% YTD con un drawdown de 13% y un Sharpe de 1,32. Los resultados también han podido ser corroborados por Kinfo (https://kinfo.com/portfolio/12154/performance), que es una empresa externa que verifica sus operaciones.

Q#3: Has tenido una trayectoria activa en Kinfo desde mayo de 2019. Cuál es tu receta secreta para permanecer en el negocio del trading, seguir teniendo éxito y ser capaz de hacer crecer tu cuenta de trading de forma sostenible?

Desde que establecí mi historial en Kinfo en mayo de 2019, mi enfoque para mantener el éxito en el trading algorítmico ha estado profundamente influenciado por los principios descritos en "Only the Paranoid Survive" de Andrew S. Grove. Lo central de este enfoque es una mezcla de anticipación, adaptabilidad y aprovechamiento de herramientas avanzadas como StrategyQuant para el desarrollo de estrategias, la automatización del flujo de trabajo y las pruebas de robustez.

1. Anticipación y adaptabilidad: Vigilo continuamente las tendencias del mercado, los nuevos símbolos de moda y los sectores para anticipar cambios significativos. Esta vigilancia me permite adaptar mis estrategias de negociación en consonancia con la evolución de las condiciones del mercado, un proceso muy mejorado por las capacidades analíticas de SQX.

2. Evolución continua de la estrategia: La naturaleza dinámica de los mercados exige una evolución constante de las estrategias de negociación. En este sentido, nuestro flujo de trabajo especializado StrategyQuant, piedra angular del curso "Minería de oro", me permite crear, probar y perfeccionar una amplia gama de estrategias en distintos mercados de forma eficiente. El flujo de trabajo MFG aumenta las posibilidades de que las estrategias que lleguen hasta el final sean sólidas y estén listas para ser incubadas.

3. Gestión sólida del riesgo: En línea con el concepto de paranoia constructiva de Grove, aplico una meticulosa gestión del riesgo a mis actividades de negociación. Simulo diversos escenarios de mercado y evalúo los perfiles de riesgo de mis estrategias, lo que permite realizar ajustes a tiempo y mejorar el control del riesgo.

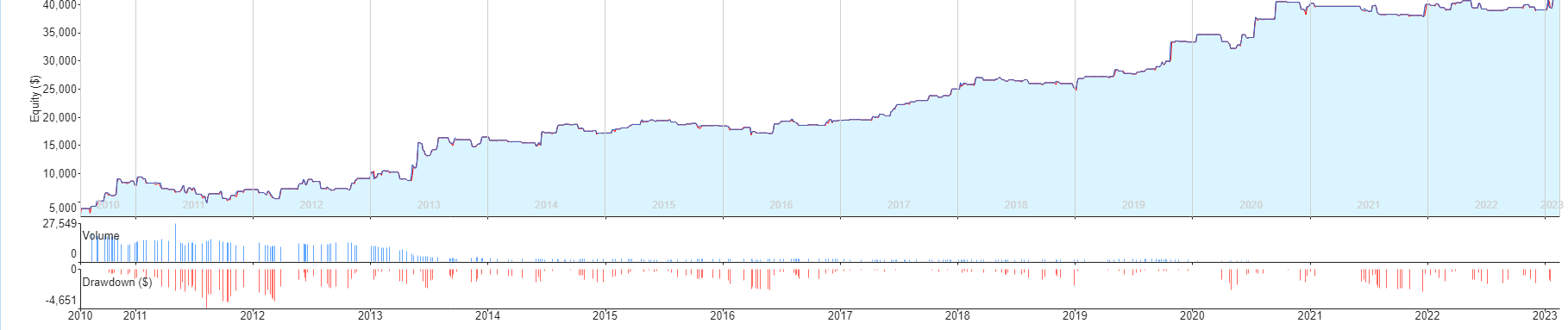

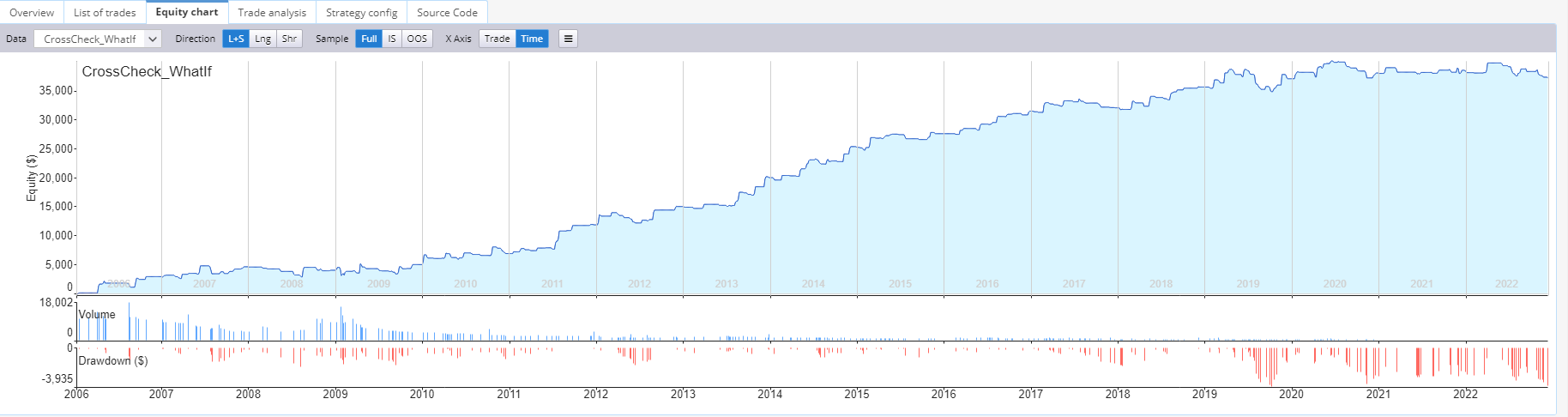

Como enfoque experimentalTambién he empezado a aprovechar la funcionalidad "what if" de StrategyQuant. Quiero ver cómo mi estrategia se llevará a cabo si se pierde 5% de operaciones rentables, incluyendo los 2 mayores ganadores. Quiero ver si mis estrategias seguirán teniendo un rendimiento decente después de eliminar todas estas operaciones.

He aquí un ejemplo: Se trata de una estrategia antes de utilizar la función "Y si...":

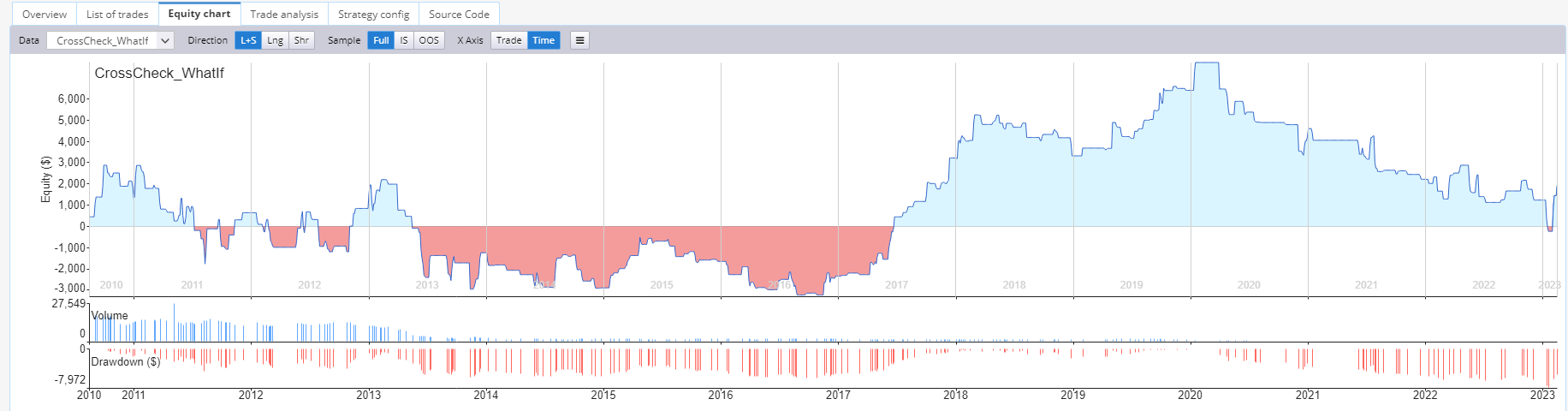

Aquí está la misma estrategia con la función "what if" activada. Eliminamos 5% de las operaciones rentables, incluidas las dos mayores operaciones ganadoras:

Se puede ver que la estrategia no es tan atractiva después de esta eliminación.

He aquí otra estrategia del banco de datos que sigue pareciendo interesante, incluso después de eliminar 5% de las operaciones rentables y los dos mayores ganadores. Se necesita más investigación para confirmar si esta nueva prueba de robustez aporta valor en la prueba de avance.

En resumen, mi "receta secreta" para el éxito sostenido en el trading algorítmico consiste en:

Esta combinación permite el desarrollo continuo de estrategias innovadoras basadas en datos, una sólida gestión del riesgo y la agilidad necesaria para adaptarse con rapidez al cambiante panorama del mercado.

Gracias, Naoufel, por compartir tus conocimientos de trading. Estoy seguro de que esta entrevista inspirará a muchos operadores. Además, tengo un punto extra para usted, lector de este artículo. Si le interesan las opiniones de Naoufel sobre cualquier otro tema relacionado con el trading, no dude en hacérnoslo saber en [email protected]. Naoufel está abierto a un seguimiento y a compartir sus conocimientos con la comunidad de operadores.

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Ejecutar su cartera de negociación en vivo es una gran cosa, es como dirigir su propio negocio donde los robots de negociación están trabajando para usted. Pero también existe la responsabilidad de asegurar, ...

Tomas Vanek

Tomas Vanek18. 11. 2023