Flujo de trabajo para el Nasdaq y otros índices de futuros en TradeStation

Toda la información, incluidas las configuraciones de flujo de trabajo y las estrategias de ejemplo compartidas en el sitio web, tiene como único propósito el estudio de temas relacionados con el uso del software StrategyQuant y de ninguna manera pretende ser una recomendación específica de inversión o comercio.

Ni el operador del sitio web ni los autores individuales son corredores registrados o asesores de inversión o agentes de bolsa.

Si en el sitio web se mencionan productos financieros específicos, materias primas, acciones, divisas u opciones, es siempre y únicamente con fines informativos.

El operador del sitio web no es responsable de las decisiones específicas de los usuarios individuales.

Contenido de la página

Flujo de trabajo completo para estrategias swing breakout Futures Nasdaq, o cualquier otro índice, basadas en el motor Tradestation. Este flujo de trabajo incluye pruebas en diferentes mercados, deslizamientos, dos periodos OOS (Out-Of-Sample) y simulaciones Monte Carlo.

Tenga en cuenta que deberá ajustar las estrategias del banco de datos en función de la memoria y la capacidad de procesamiento de su ordenador. Consulte nuestro Tutorial de YouTube.

NOTAS importantes:

Debe importar regularmente sesión al gestor de datos desde este enlace.

Necesita la suscripción de datos de SQ, o necesita importar datos de Tradestation usando esto tutorial. Este flujo de trabajo utiliza la zona horaria de intercambio.

Importar teletipos de este archivo de configuración.

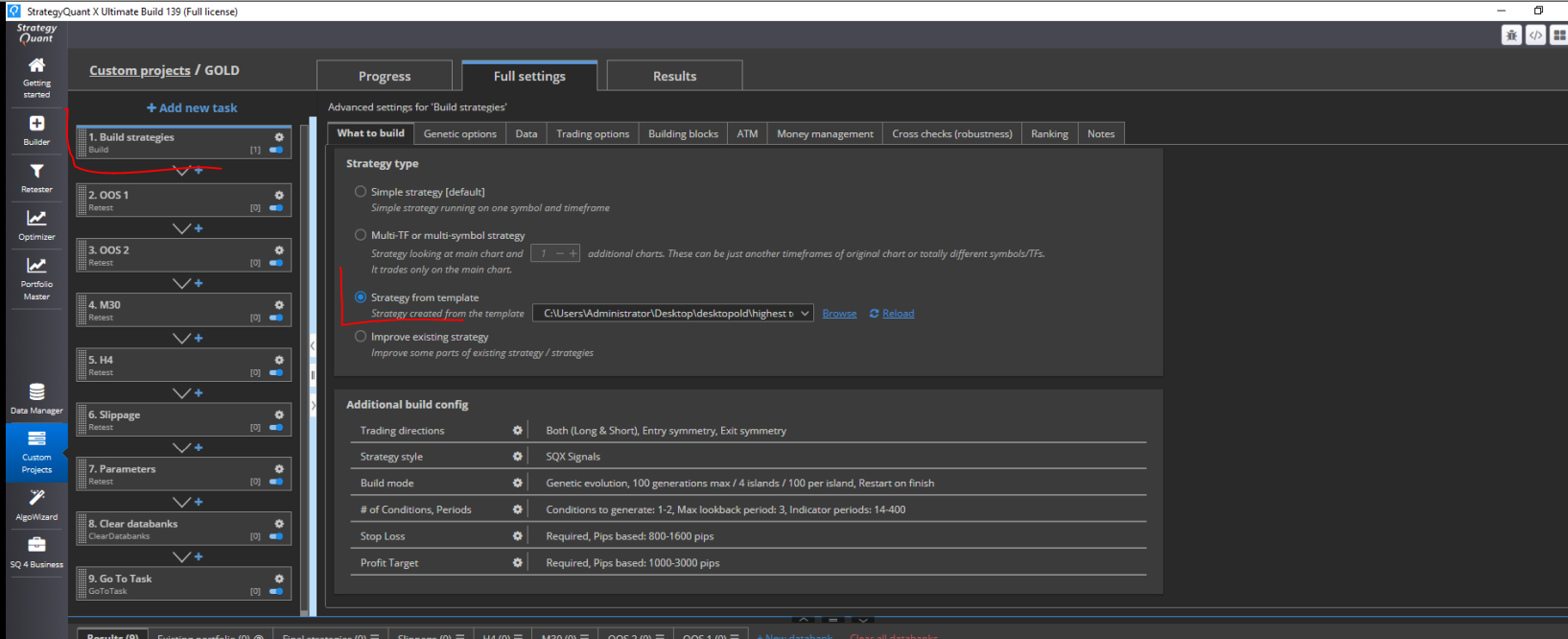

También debe descargar el plantilla aquí y especifique la ruta a la plantilla en el constructor.

Si su corredor utiliza una estructura de comisiones diferente, deberá ajustarla en el gestor de datos.

Si falta algún recurso, el Custom Project no funcionará correctamente.

Cómo cargar la plantilla, se puede ver en esta pantalla:

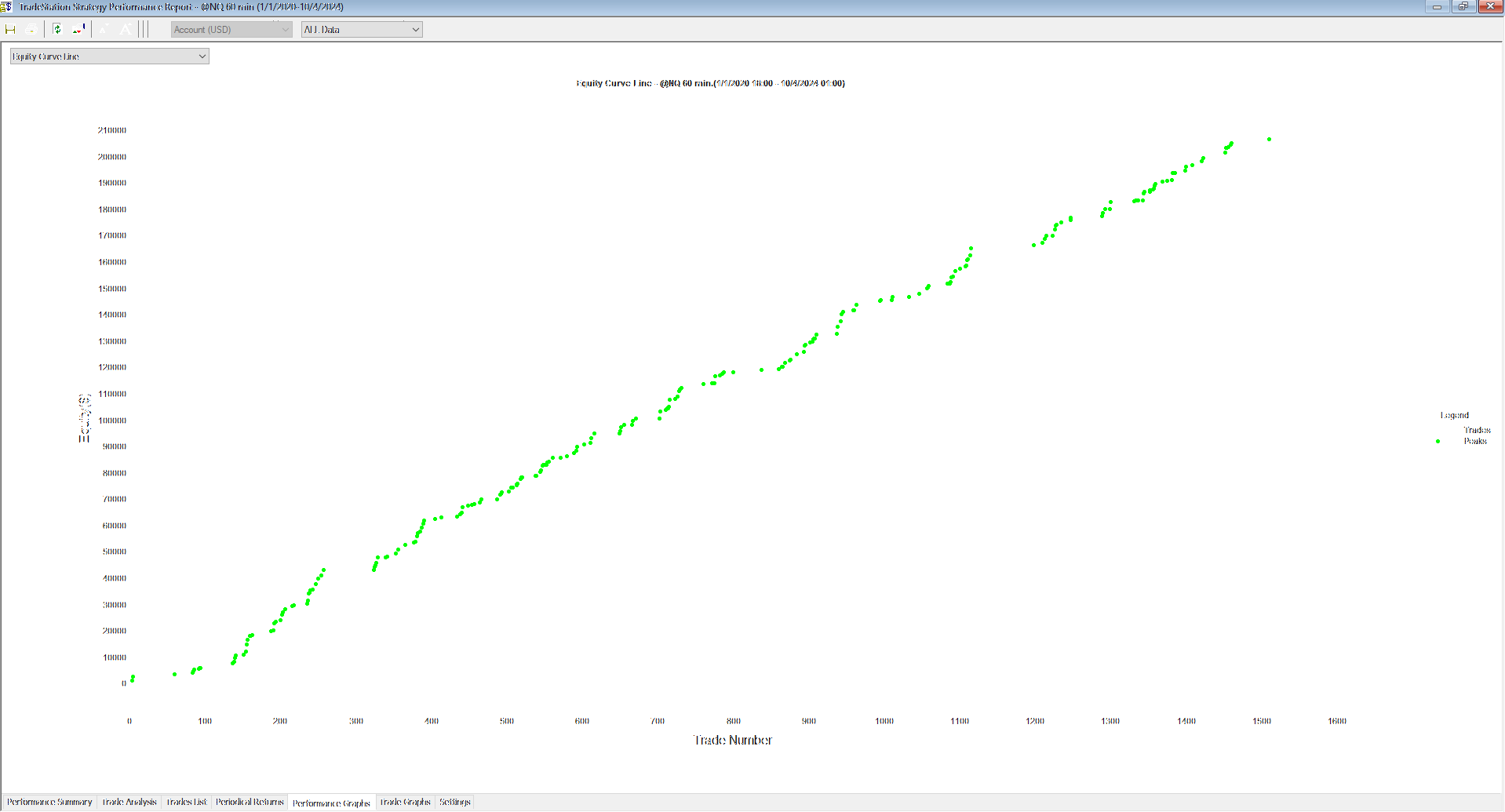

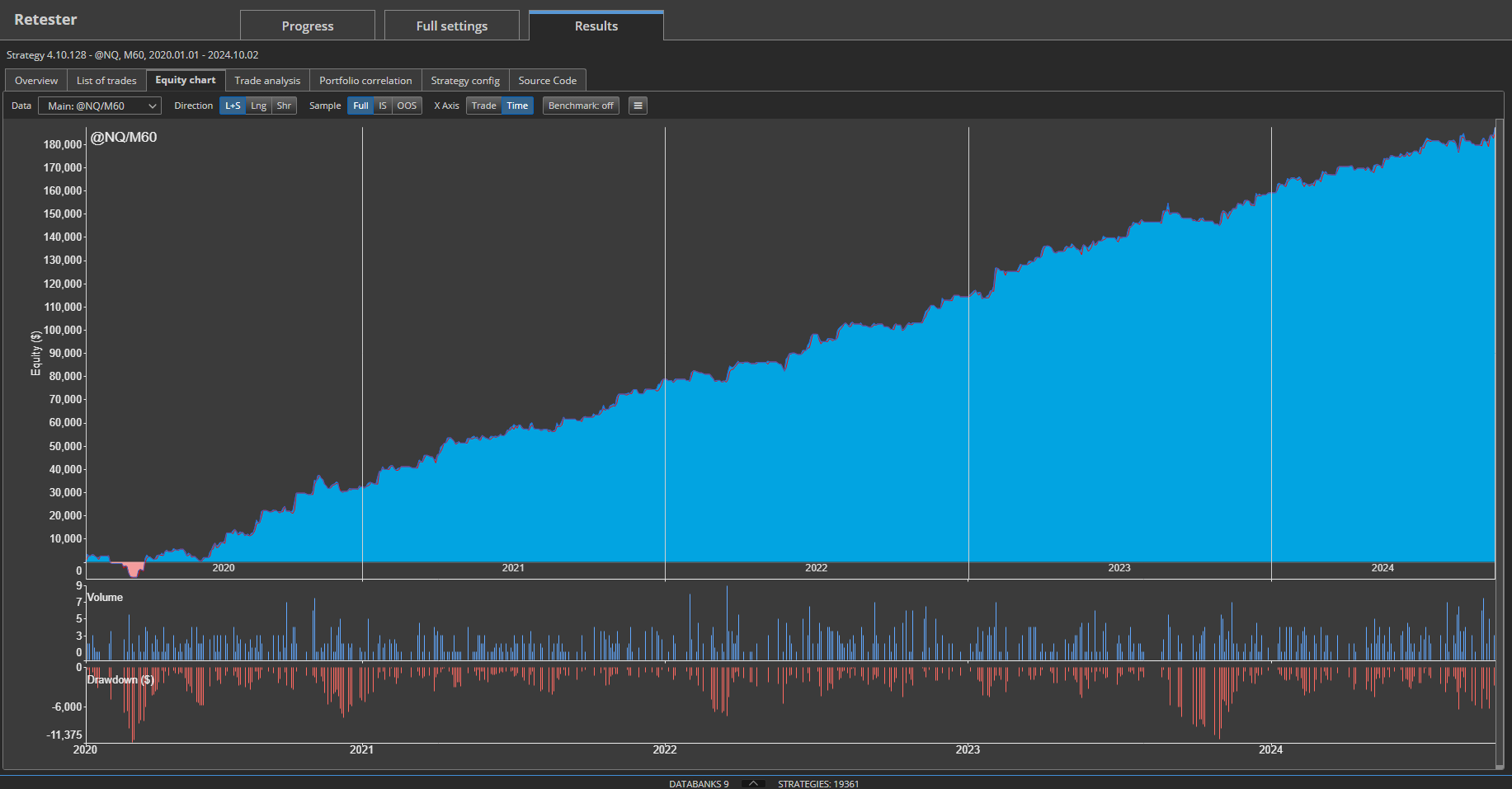

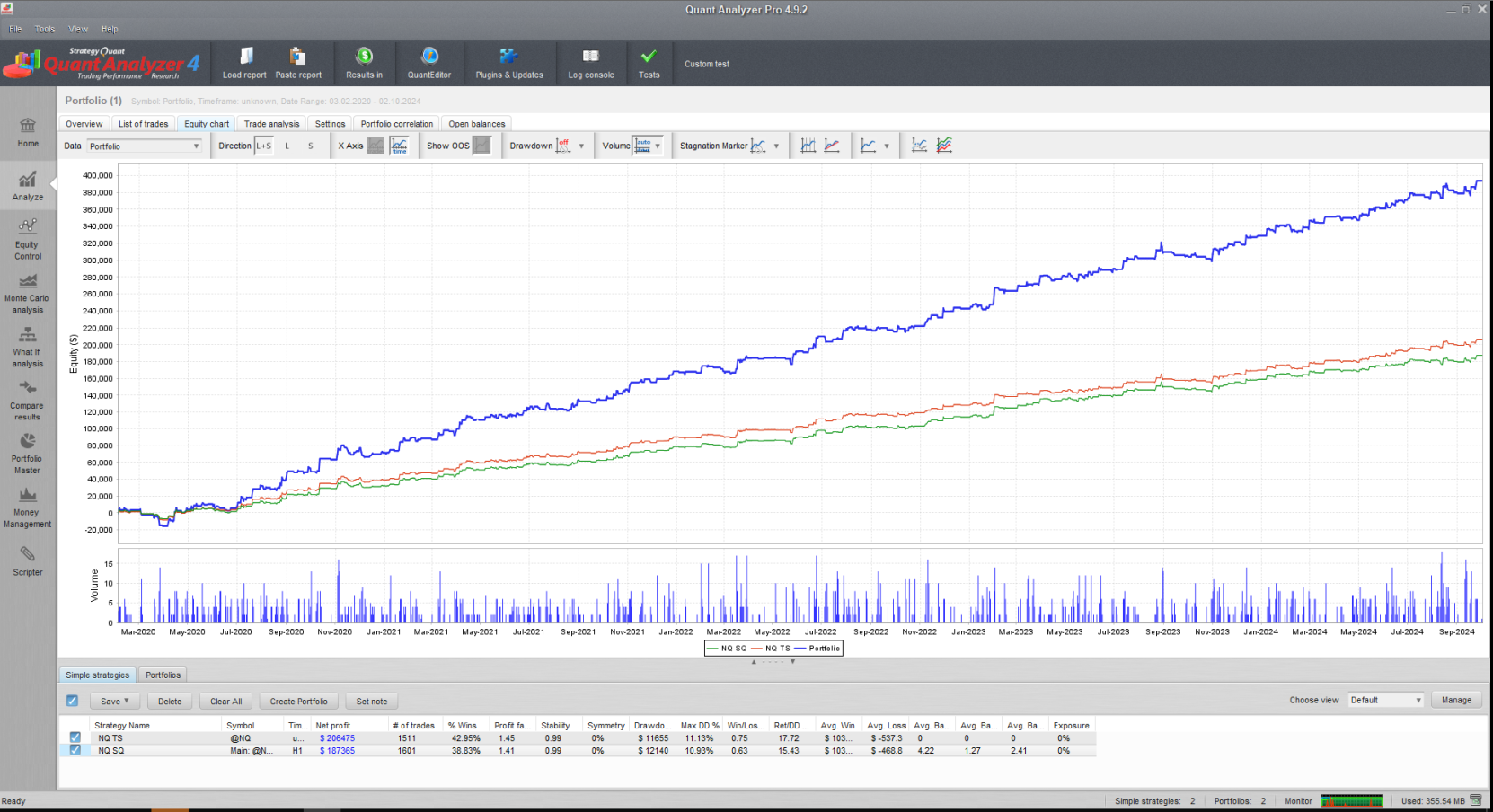

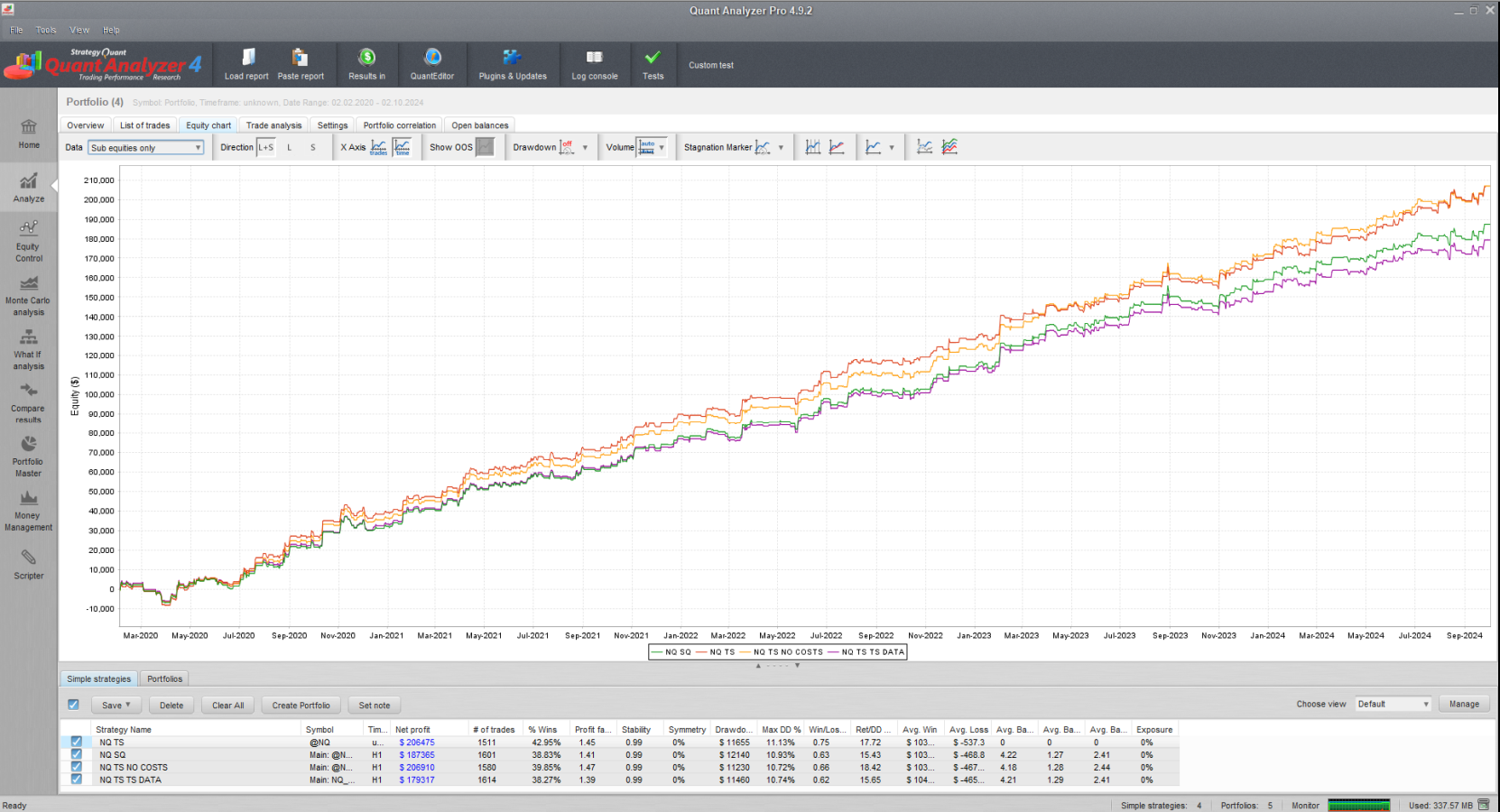

Backtest Estrategia en Tradestation y comparación de resultados

Muchas personas luchan con el logro de los mismos resultados en la plataforma TS como en SQX. He decidido crear este flujo de trabajo como un ejemplo para lograr los mismos resultados en la plataforma TS. Aquí está la comparación entre SQ X y la plataforma TS. En el TS es importante establecer todo lo mismo que en SQ X, de lo contrario sus resultados no coincidirán con SQ X, y no es culpa SQ X, pero los datos y la configuración backtest.

Backtest Estrategia en Tradestation y comparación de resultados

Comparación de backtests en Tradestation y StrategyQuantX, sin costes, y sobre datos de TradeStation en StrategyQuantX

Conclusión

Estoy adjuntando la estrategia generada como un recurso para este artículo para que pueda verificar rápidamente sus resultados en la plataforma Tradestation. Si usted es incapaz de lograr los mismos resultados, el problema radica probablemente en la configuración de datos. Tenga en cuenta que el backtest de Tradestation debe tener exactamente la misma configuración para la zona horaria y la sesión; de lo contrario, los resultados serán diferentes.

Como puede ver, el backtest en StrategyQuantX sigue de cerca el comportamiento de la plataforma. Sin embargo, puede haber algunas pequeñas diferencias. No es posible obtener exactamente los mismos resultados en cada operación, pero las diferencias no deberían superar los 5-10%. Después de desarrollar la estrategia en StrategyQuantX, debe implementarla y trabajar con ella en su plataforma para obtener una comprensión precisa de los resultados reales de las operaciones.

Si es la primera vez que utiliza StrategyQuant, le recomendamos encarecidamente que empiece por crear una estrategia sencilla para un marco temporal y verificarla en su plataforma. De este modo se asegurará de que los resultados coinciden con los de su plataforma y evitará malgastar tiempo y recursos informáticos.