Los resultados de SQ vs TS no coinciden

15 respuestas

TraderOnTheRoad

hace 9 años #113603

Hola,

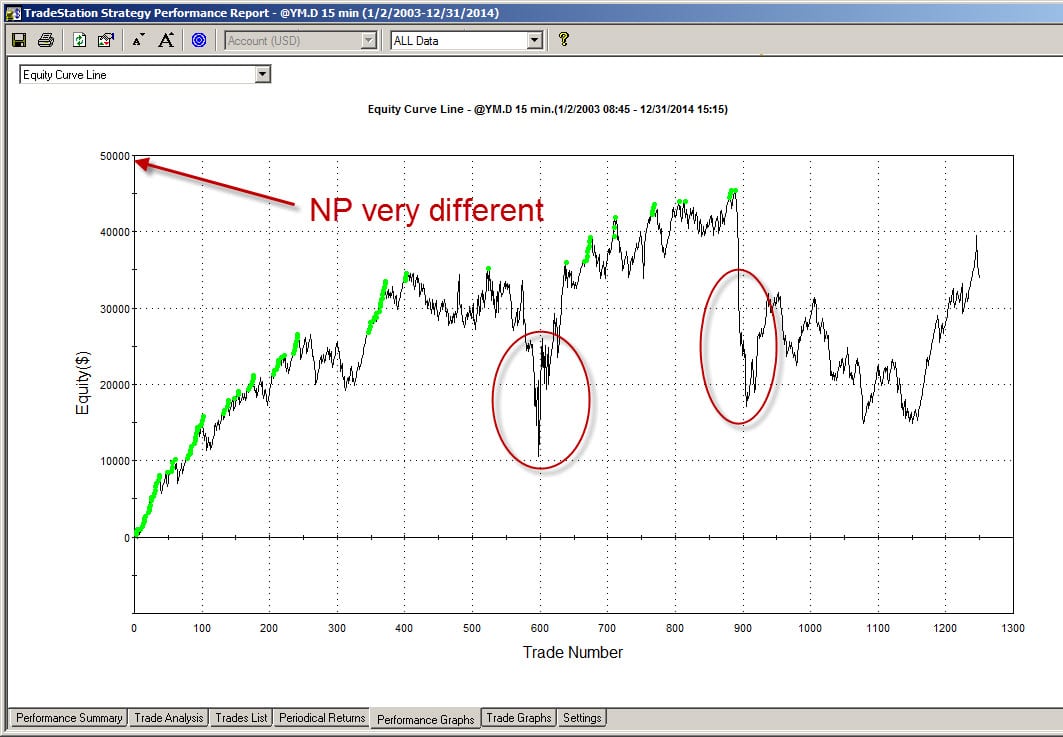

Me pregunto si alguien más experimenta grandes diferencias entre los resultados de SQ y TS. Todavía no he encontrado una estrategia que coincida. Los resultados son muy diferentes. La estrategia no contiene trailing SL y entra en la apertura de la barra por lo que no debería haber ningún problema con respecto a LIIB.

Incluye capturas de pantalla. ¿Otros usuarios de TS tienen resultados similares?

T

1.jpg

1.jpg

Chris

hace 9 años #129876

Yo también pero con Ninjatrader.La curva de equidad nunca coincidió.

Mi periodo de prueba ha terminado, así que no puedo hacer más pruebas.

He intentado hacer preguntas (sobre un tema diferente) aquí, pero no fueron contestadas después de más de dos semanas

Parece que Mark Fric revisa el foro pero sólo responde a las preguntas fáciles.

Buena suerte para obtener una respuesta.

Escribí una reseña de SQ aquí

https://www.bigmiketrading.com/vendors-product-reviews/35508-my-review-strategyquant-strategyquant-com-after-10-days-trial.html

No dude en añadir sus comentarios .

geektrader

hace 9 años #129894

Sólo he probado (excesivamente durante meses) con MT4. Y si se utiliza el modo tick en SQ y MT4 para las pruebas retrospectivas, coinciden casi 100% y también lo hacen las operaciones en vivo coinciden con las pruebas retrospectivas hasta el pip. Así que para mí es casi 100% coincidencia entre SQ, MT4 y MT operaciones en vivo - incluso si la estrategia utiliza órdenes stop o limitadas para entrar en el mercado. Estoy impresionado.

También tengo estrategias exitosas, no sólo una. Si no has conseguido ninguna, es que no te has esforzado lo suficiente. Todo se reduce al usuario de SQ. Tienes que refinar tu proceso de creación y probar todo lo que puedas - diferentes marcos de tiempo, símbolos, utilizar la función de fitness ponderada, optimizar las estrategias generadas, etc....

Ten en cuenta también que Mark y el equipo están trabajando intensamente en SQ4, que llevará las cosas a un nivel completamente nuevo. Aunque estoy de acuerdo en que deberían contratar a una persona de apoyo adicional.

Mark Fric

hace 9 años #129909

Chris, intento responder a todas las preguntas, pero la verdad es que me cuesta mucho copiar con el nivel de mensajes nuevos y de apoyo que hay ahora mismo.

Pido disculpas a todos los usuarios por la tardanza en las respuestas, estoy trabajando para solucionar esta situación, así que debería mejorar en los próximos días.

Mark

Arquitecto de StrategyQuant

Chris

hace 9 años #129944

Hola Mark

Gracias por contestarme, pero tu mensaje sigue sin responder a la pregunta de la OP.

Como dije en mi comentario, la falta de soporte fue mi principal preocupación. Con un soporte adecuado podría haber hecho un mejor uso de la prueba. El OP también podría estar en periodo de prueba y podría, como yo, no ser capaz de seguir avanzando.

Dicho esto, me gustaría saber si cuando llegue SQ 4 seguirán ofreciendo un periodo de prueba.

Salud,

Chris

Mark Fric

hace 9 años #129948

Chris, no entiendo a qué te refieres con la pregunta OP, ¿puedes remitirme a ella?

SQ 4 aún está en fase de desarrollo, la expectativa optimista es que la primera versión beta podría estar lista en menos de 2 meses.

Claro, también ofreceremos una versión de prueba de la nueva versión 4.

Mark

Arquitecto de StrategyQuant

Chris

hace 9 años #129951

OP = Original Poster.

No le has dado una respuesta ni a él ni a mí con respecto a por qué el backtesting no coincide.

Mark Fric

hace 9 años #129961

ok, entiendo. Me estoy comunicando con él por correo electrónico, este problema hasta ahora parece más como una diferencia en la configuración o datos, no un error en SQ.

Podría suceder que los resultados de las pruebas en SQ y TS/NT/MT4 sean diferentes, y podría haber varias razones, desde diferentes configuraciones, diferentes datos, diferente inicio de operaciones, etc.

Se describe mejor en la Guía del usuario.

Hemos probado las estrategias y los motores de backtesting en SQ para que coincidan con las plataformas de negociación de destino, y deberían funcionar.

Por supuesto, puede haber algunos errores o problemas, pero no debería ocurrir que la mayoría de las estrategias no coincidan. Esto sugeriría algún otro problema con la configuración o los datos.

Queremos solucionar todos estos problemas, por lo que te agradeceré que tú o cualquier otra persona que esté experimentando problemas con NT o TS me envíe algunas estrategias de ejemplo (.str) más los datos que utilizan para las pruebas y así podré ver qué es lo que falla.

Chris, he reseteado tu licencia de prueba, así que tienes otros 14 días de prueba, por si quieres probarlo.

Mark

Arquitecto de StrategyQuant

eastpeace

hace 9 años #130001

Hola, Mark,

He enviado una estrategia de ejemplo a support#strategyquant.com

Las curvas de renta variable en MC y SQ parecen muy diferentes, pero la estrategia utiliza indicadores muy simples.

geektrader

hace 9 años #130003

¡Sólo quería dar apoyo de nuevo en términos de backtests MT4 y lo bien que esto ya está implementado en SQ 3.8! Como mencioné antes, si utilizo los mismos datos (14 años 1M, exportados desde MT4, importados a SQ) y utilizo el método "Cada Tick" en MT4 y el método "Simulación de Tick (el más lento)" en SQ, ¡todos los backtests entre MT4 SQ han coincidido hasta el pip entre ambos para cualquier estrategia que he probado hasta ahora! Además, todas las operaciones en vivo han coincidido con las pruebas retrospectivas de MT4 y SQ hasta el momento (haciendo pruebas retrospectivas en el mismo rango de tiempo que las operaciones en vivo se produjeron después, esto puede ser fácilmente verificado en MT4 y SQ de nuevo).

Pero para conseguirlo, tienes que

- utilice los mismos datos en MT4 y SQ (y TS y SQ o lo que utilice) - ¡mejor utilizar 1M de datos!

- utilizar el mismo diferencial, costes de giro y modos de tick en ambos programas

- utilizar, por supuesto, el mismo intervalo de tiempo y el mismo marco temporal para ambos

Mark Fric

hace 9 años #130017

gracias, miraré la estrategia y averiguaré el motivo de estas diferencias.

Mark

Arquitecto de StrategyQuant

geektrader

hace 9 años #130025

geektrader

hace 9 años #130046

Haha, hágamelo saber si quieres algo explaiend más a fondo, como me tomo esto era sarcástico, ¿verdad?;)

Mark Fric

hace 8 años #130471

algunas noticias con respecto a esto - depuré el programa y encontré algunas cuestiones / errores en StrategyQuant que manejan algunas condiciones de manera diferente a TS o NT para algunos indicadores, lo que podría causar diferencias en los resultados.

Estoy trabajando en una solución, lo más probable es que publiquemos una versión más de SQ 3 con corrección de errores, aunque no estuviera previsto, para mejorar la precisión de las pruebas hasta que la nueva versión 4 esté lista.

Mark

Arquitecto de StrategyQuant

geektrader

hace 8 años #130483

Suena bien, Mark. ¿También se ocupará de la cuestión MACD y la no coincidencia de backtests en MT4 si se utiliza cualquiera de los patrones de velas? También si se utiliza el indicador HighestInRange / LowestInRange MT4 backtests nunca coinciden.

eastpeace

hace 8 años #130506

Viendo 15 respuestas - de la 1 a la 15 (de un total de 15)