Resultados de SQ vs. TS não coincidentes

15 respostas

TraderOnTheRoad

9 anos atrás #113603

Hi,

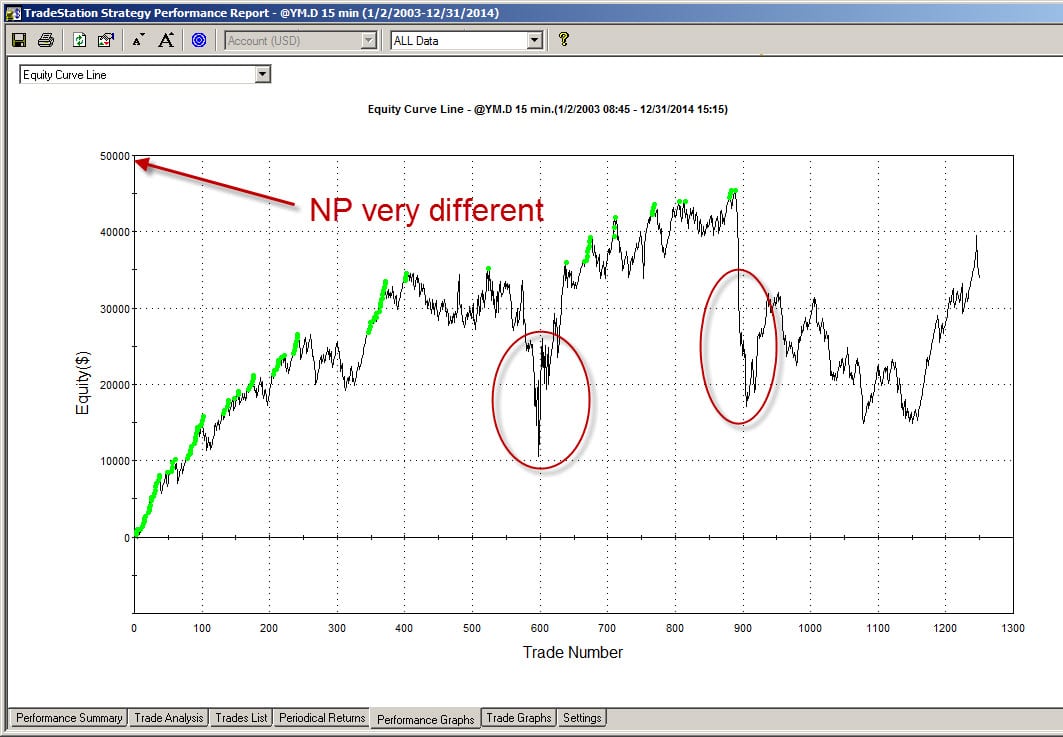

Gostaria de saber se mais alguém está experimentando grandes diferenças entre os resultados do SQ e do TS? Ainda não encontrei uma estratégia que corresponda. Os resultados são muito diferentes. A estratégia não contém trailing SL e entra na abertura da barra, portanto, não deve haver nenhum problema com relação ao LIIB.

Incluindo capturas de tela. Outros usuários do TS têm resultados semelhantes?

T

1.jpg

1.jpg

Chris

9 anos atrás #129876

Eu também, mas com o Ninjatrader. A curva de patrimônio nunca coincidiu.

Meu período de teste já terminou, portanto não posso fazer mais testes.

Tentei fazer perguntas (sobre um assunto diferente) aqui, mas elas não foram respondidas depois de mais de duas semanas

Parece que Mark Fric está verificando o fórum, mas só responde às perguntas fáceis.

Boa sorte na obtenção de uma resposta.

Escrevi uma resenha sobre a SQ aqui

https://www.bigmiketrading.com/vendors-product-reviews/35508-my-review-strategyquant-strategyquant-com-after-10-days-trial.html

Sinta-se à vontade para adicionar seus comentários.

geektrader

9 anos atrás #129894

Eu só testei (excessivamente por meses) com o MT4. E se estiver usando o modo tick no SQ e no MT4 para os backtests, eles correspondem a quase 100% e as negociações ao vivo também correspondem aos backtests até o pip. Portanto, para mim, a correspondência entre o SQ, o MT4 e as negociações ao vivo do MT é de quase 100% - mesmo que a estratégia use ordens de parada ou limite para entrar no mercado. Estou impressionado.

Além disso, eu tenho estratégias bem-sucedidas, não apenas uma. Se você não obteve nenhuma, então não se esforçou o suficiente. Tudo se resume ao usuário de SQ. Você precisa refinar seu processo de criação e testar tudo o que puder: diferentes períodos de tempo, símbolos, usar a função de aptidão ponderada, otimizar as estratégias geradas etc. ....

Lembre-se também de que Mark e a equipe estão trabalhando intensamente no SQ4, que levará as coisas a um nível totalmente novo. Embora eu concorde que eles deveriam contratar uma pessoa extra para o suporte, de fato.

Marca Fric

9 anos atrás #129909

Chris, eu tento responder a todas as perguntas, mas a verdade é que tenho dificuldade em lidar com o nível de novas mensagens e suporte no momento.

Peço desculpas a todos os usuários pelas respostas tardias. Estou trabalhando para resolver essa situação, portanto, ela deve melhorar nos próximos dias.

Marcar

EstratégiaQuant arquiteto

Chris

9 anos atrás #129944

Oi Mark

Obrigado pelo retorno, mas sua mensagem ainda não responde à pergunta do usuário.

Como eu disse em minha avaliação, a falta de suporte foi a principal preocupação para mim. Com o suporte adequado, eu poderia ter aproveitado melhor a avaliação. O OP também pode estar em período de teste e, assim como eu, pode não conseguir avançar mais.

Dito isso, gostaria de saber se, quando o SQ 4 chegar, vocês ainda oferecerão um período de teste?

Abraço,

Chris

Marca Fric

9 anos atrás #129948

Chris, não entendo o que você quer dizer com a pergunta do OP. Você pode me encaminhar para ela?

O SQ 4 ainda está em desenvolvimento, e a expectativa otimista é que a primeira versão beta esteja pronta em menos de dois meses.

Claro, também ofereceremos uma avaliação da nova versão 4.

Marcar

EstratégiaQuant arquiteto

Chris

9 anos atrás #129951

OP = Original Poster (pôster original).

Você não respondeu a ele ou a mim sobre o motivo pelo qual o backtesting não é compatível.

Marca Fric

9 anos atrás #129961

Ok, eu entendo. Estou me comunicando com ele por e-mail. Até agora, esse problema parece mais uma diferença nas configurações ou nos dados, e não um bug no SQ.

Pode acontecer de os resultados do teste no SQ e no TS/NT/MT4 serem diferentes, e pode haver vários motivos, desde configurações diferentes, dados diferentes, início de negociação diferente, etc.

Ele é descrito melhor no Guia do Usuário.

Testamos as estratégias e os mecanismos de backtesting no SQ para corresponder às plataformas de negociação de destino, e elas devem funcionar.

É claro que pode haver alguns bugs ou problemas, mas não deveria acontecer de a maioria das estratégias não corresponder. Isso sugeriria algum outro problema com as configurações ou os dados.

Queremos corrigir todos esses problemas, portanto, ficarei grato se você ou qualquer outra pessoa que esteja tendo problemas com o NT ou o TS me enviar alguns exemplos de estratégias (.str), além dos dados que eles usam para testes, para que eu possa verificar o que está errado.

Chris, redefini sua licença de avaliação, portanto, você tem mais 14 dias de avaliação, se quiser testá-la.

Marcar

EstratégiaQuant arquiteto

Eastpeace

9 anos atrás #130001

Olá Mark,

Enviei um exemplo de estratégia para support#strategyquant.com

As curvas de patrimônio líquido em MC e SQ parecem muito diferentes, mas a estratégia usa indicadores muito simples.

geektrader

9 anos atrás #130003

Eu só queria dar suporte novamente em termos de backtests do MT4 e como isso já está bem implementado no SQ 3.8! Conforme mencionado anteriormente, se eu usar os mesmos dados (14 anos, 1 milhão, exportados do MT4 e importados para o SQ) e usar o método "Every Tick" no MT4 e o método "Tick simulation (slowest)" no SQ, todos os backtests entre o MT4 e o SQ corresponderam ao pip entre ambos para qualquer estratégia que eu tenha testado até agora! Além disso, todas as negociações ao vivo corresponderam aos backtests do MT4 e do SQ até agora (ao fazer o backtesting no mesmo intervalo de tempo em que as negociações ao vivo ocorreram depois, isso pode ser facilmente verificado no MT4 e no SQ novamente).

No entanto, para conseguir isso, você precisa:

- use os mesmos dados no MT4 e no SQ (e no TS e no SQ ou no que você usar) - é melhor usar dados de 1 milhão!

- usar o mesmo spread, custos de giro e modos de tick em ambos os programas

- é claro, usar o mesmo intervalo de tempo e período de tempo para ambos

Marca Fric

9 anos atrás #130017

Obrigado, darei uma olhada na estratégia e descobrirei o motivo dessas diferenças.

Marcar

EstratégiaQuant arquiteto

geektrader

9 anos atrás #130025

geektrader

9 anos atrás #130046

Haha, se quiser uma explicação mais detalhada, me avise, pois acho que isso foi sarcástico, certo?)

Marca Fric

8 anos atrás #130471

Algumas novidades com relação a isso - depurei o programa e encontrei alguns problemas/bugs no StrategyQuant que tratam algumas condições de forma diferente do TS ou NT para alguns indicadores, o que pode causar diferença nos resultados.

Estou trabalhando em uma correção, provavelmente lançaremos mais uma versão de correção de bugs do SQ 3, mesmo que não tenha sido planejada, para que a precisão dos testes seja aprimorada até que a nova versão 4 esteja pronta.

Marcar

EstratégiaQuant arquiteto

geektrader

8 anos atrás #130483

Parece bom, Mark! Você também abordará o problema do MACD e os backtests não correspondentes no MT4 ao usar qualquer um dos padrões de vela? Além disso, se estiver usando o indicador HighestInRange / LowestInRange, os backtests do MT4 nunca coincidem.

Eastpeace

8 anos atrás #130506

Visualizando 15 respostas - 1 até 15 (de um total de 15)