Les résultats de SQ vs TS ne correspondent pas

15 réponses

TraderOnTheRoad

Il y a 9 ans #113603

Bonjour,

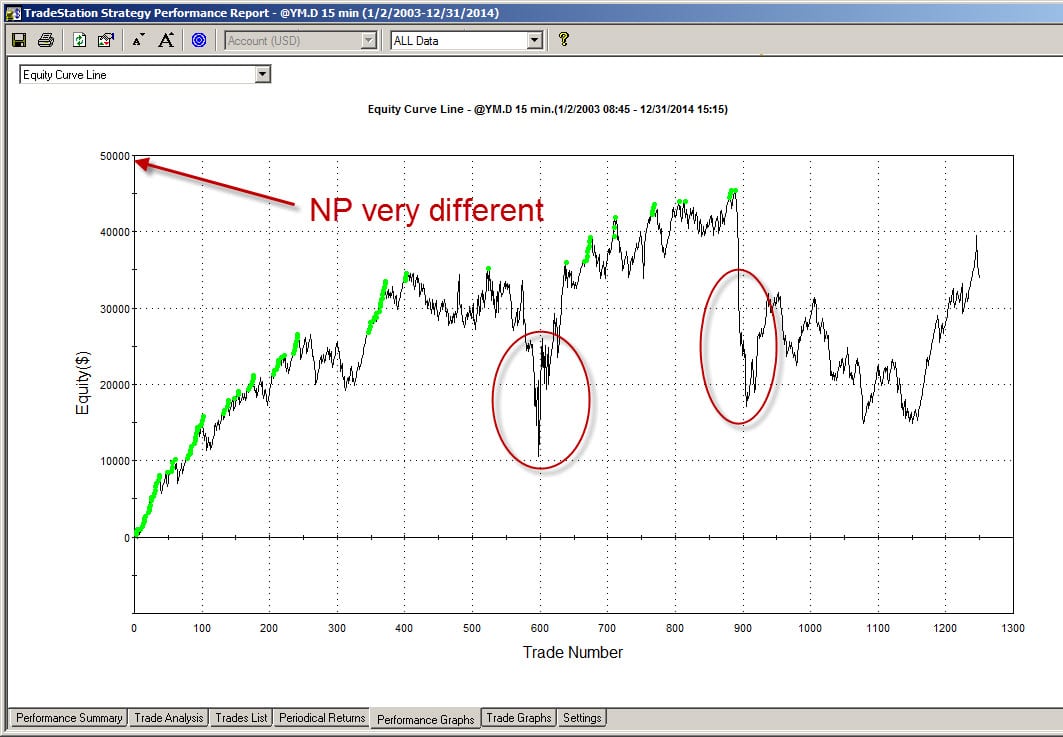

Je me demande si quelqu'un d'autre fait l'expérience de grandes différences entre les résultats des SQ et des TS ? Je n'ai toujours pas trouvé de stratégie qui corresponde. Les résultats sont très différents. La stratégie ne contient pas de SL suiveur et entre à l'ouverture de la barre, il ne devrait donc pas y avoir de problème concernant le LIIB.

Y compris les captures d'écran. D'autres utilisateurs de TS ont-ils des résultats similaires ?

T

1.jpg

1.jpg

Chris

Il y a 9 ans #129876

Moi aussi, mais avec Ninjatrader, la courbe d'équité n'a jamais été la même.

Ma période d'essai est maintenant terminée et je ne peux donc pas faire d'autres tests.

J'ai essayé de poser des questions (sur un autre sujet) ici, mais elles sont restées sans réponse après plus de deux semaines.

Il semble que Mark Fric consulte le forum mais ne répond qu'aux questions faciles.

Bonne chance pour obtenir une réponse.

J'ai écrit un article sur SQ ici

https://www.bigmiketrading.com/vendors-product-reviews/35508-my-review-strategyquant-strategyquant-com-after-10-days-trial.html

N'hésitez pas à ajouter vos commentaires.

geektrader

Il y a 9 ans #129894

Je n'ai testé (excessivement pendant des mois) qu'avec MT4. Et si j'utilise le mode tick dans SQ et MT4 pour les backtests, ils correspondent presque à 100% et les transactions en direct correspondent également aux backtests au pip près. Pour moi, la correspondance entre SQ, MT4 et MT live trades est proche de 100% - même si la stratégie utilise des ordres stop ou limite pour entrer sur le marché. Je suis impressionné.

De plus, j'ai des stratégies réussies, pas seulement une. Si vous n'en avez pas obtenu, c'est que vous n'avez pas assez essayé. Tout se résume à l'utilisateur de SQ. Vous devez affiner votre processus de création et tester tout ce que vous pouvez - différentes périodes, différents symboles, utiliser la fonction d'aptitude pondérée, optimiser les stratégies générées, etc....

Gardez également à l'esprit que Mark et l'équipe travaillent énormément sur SQ4, qui fera passer les choses à un tout autre niveau. Bien que je sois d'accord avec le fait qu'ils devraient embaucher une personne supplémentaire pour le support.

Mark Fric

Il y a 9 ans #129909

Chris, j'essaie de répondre à toutes les questions, mais la vérité est que j'ai du mal à faire face au niveau des nouveaux messages et du soutien en ce moment.

Je m'excuse auprès de tous les utilisateurs pour les réponses tardives, je travaille à la résolution de cette situation, qui devrait donc s'améliorer dans les prochains jours.

Marque

StratégieArchitecte de Quantités

Chris

Il y a 9 ans #129944

Bonjour Mark

Merci de m'avoir répondu, mais votre message ne répond toujours pas à la question de l'OP.

Comme je l'ai dit dans mon évaluation, le manque de soutien a été ma principale préoccupation. Avec un soutien adéquat, j'aurais pu faire un meilleur usage de la période d'essai. Le PO pourrait également être en période d'essai et pourrait, comme moi, ne pas être en mesure d'aller plus loin.

Cela dit, j'aimerais savoir si, lorsque le SQ 4 sera disponible, vous offrirez toujours une période d'essai ?

Santé,

Chris

Mark Fric

Il y a 9 ans #129948

Chris, je ne comprends pas ce que vous entendez par la question de l'OP, pouvez-vous m'y renvoyer ?

Le SQ 4 est encore en cours de développement, mais on s'attend à ce que la première version bêta soit prête dans moins de deux mois.

Bien sûr, nous proposerons également une version d'essai de la nouvelle version 4.

Marque

StratégieArchitecte de Quantités

Chris

Il y a 9 ans #129951

OP = Original Poster.

Vous ne lui avez pas répondu, pas plus qu'à moi, sur les raisons pour lesquelles le backtesting n'est pas adapté.

Mark Fric

Il y a 9 ans #129961

ok, je comprends. Je communique avec lui par email, ce problème semble plus être une différence de paramètres ou de données, qu'un bug dans SQ.

Il se peut que les résultats des tests dans SQ et TS/NT/MT4 soient différents, et il peut y avoir plusieurs raisons à cela, des paramètres différents, des données différentes, un début de négociation différent, etc.

Elle est mieux décrite dans le Guide de l'utilisateur.

Nous avons testé les stratégies et les moteurs de backtesting dans SQ pour qu'ils correspondent aux plateformes de trading cibles, et ils devraient fonctionner.

Bien sûr, il peut y avoir des bogues ou des problèmes, mais il ne devrait pas arriver que la majorité des stratégies ne correspondent pas. Cela suggérerait un autre problème avec les paramètres ou les données.

Nous voulons résoudre tous ces problèmes, donc je vous serais reconnaissant, à vous ou à toute autre personne rencontrant des problèmes avec NT ou TS, de m'envoyer des exemples de stratégies (.str) ainsi que les données qu'ils utilisent pour les tests, et je pourrai alors examiner ce qui ne va pas.

Chris, j'ai réinitialisé votre licence d'essai, vous avez donc encore 14 jours d'essai, si vous voulez le tester.

Marque

StratégieArchitecte de Quantités

paix à l'est

Il y a 9 ans #130001

Bonjour Mark,

J'ai envoyé un exemple de stratégie à support#strategyquant.com

Les courbes d'équité dans MC et SQ sont très différentes, mais la stratégie utilise des indicateurs très simples.

geektrader

Il y a 9 ans #130003

Je voulais juste apporter à nouveau mon soutien en ce qui concerne les backtests MT4 et la qualité de l'implémentation dans SQ 3.8 ! Comme mentionné précédemment, si j'utilise les mêmes données (14 ans 1M, exportées de MT4, importées dans SQ) et que j'utilise la méthode "Every Tick" dans MT4 et la méthode "Tick simulation (slowest)" dans SQ, tous les backtests entre MT4 et SQ ont correspondu au pip près pour toutes les stratégies que j'ai testées jusqu'à présent ! De même, tous les trades en direct ont correspondu aux backtests MT4 et SQ jusqu'à présent (en backtestant la même plage de temps que les trades en direct, cela peut être facilement vérifié dans MT4 et SQ à nouveau).

Pour y parvenir, vous devez

- utiliser les mêmes données dans MT4 et SQ (et TS et SQ ou tout autre système que vous utilisez) - le mieux est d'utiliser des données de 1M !

- utiliser le même écart, les mêmes coûts de rotation et les mêmes modes de tic-tac dans les deux programmes

- bien entendu, utiliser la même fourchette de temps et le même calendrier pour les deux

Mark Fric

Il y a 9 ans #130017

Merci, je vais examiner la stratégie et trouver la raison de ces différences.

Marque

StratégieArchitecte de Quantités

geektrader

Il y a 9 ans #130025

geektrader

Il y a 9 ans #130046

Haha, faites-moi savoir si vous voulez des explications plus approfondies, car je suppose que c'était sarcastique, n'est-ce pas ?)

Mark Fric

Il y a 8 ans #130471

Quelques nouvelles à ce sujet - j'ai débogué le programme et j'ai trouvé quelques problèmes/bugs dans StrategyQuant qui traitent certaines conditions différemment de TS ou NT pour certains indicateurs, ce qui pourrait causer des différences dans les résultats.

Je travaille sur un correctif, nous allons très probablement sortir une version supplémentaire de SQ 3, même si ce n'était pas prévu, afin d'améliorer la précision des tests jusqu'à ce que la nouvelle version 4 soit prête.

Marque

StratégieArchitecte de Quantités

geektrader

Il y a 8 ans #130483

Ça a l'air bien, Mark ! Allez-vous également aborder le problème du MACD et des backtests qui ne correspondent pas dans MT4 si vous utilisez l'un des modèles de bougie ? De plus, si l'on utilise l'indicateur HighestInRange / LowestInRange, les backtests de MT4 ne correspondent jamais.

paix à l'est

Il y a 8 ans #130506

Affichage de 15 réponses de 1 à 15 (sur un total de 15)