Gran drawdown diferente entre MT4 y QA

15 respuestas

xlt

hace 7 años #116263

Hola,

Acabo de empezar a probar Quant Analyzer Hice la prueba simple en MT4 y pegar los resultados en Analyzer. Me sorprendió cuando sembré drawdown diferente entre MT4 y QA . Es 21,5k Vs 0.5k. ¿Puede alguien ayudarme a entender por qué esta diferencia y cómo podría solucionarlo?

P.D. Por favor, encuentre datos de ejemplo atacados.

qa.png

qa.pngtomas262

hace 7 años #141305

Hola,

El problema aquí es que el informe de rendimiento de MetaTrader no contiene información que podría ser utilizada para determinar la equidad abierta de la posición individual y así obtener estadísticas precisas de reducción minuto a minuto. Así que no podemos hacer mucho por nuestra parte para solucionar este problema.

La reducción flotante está disponible al importar estrategias directamente desde la plataforma StrategyQuant, ya que contiene información adicional.

xlt

hace 7 años #141309

tomas262

hace 7 años #141313

En la actual versión 3 está muy limitado lo que se puede redactar con el editor de estrategias. Sin embargo, esto será posible en la nueva versión 4 que está en camino ...

siolibros

hace 7 años #141833

gracias por la información

ya soy cliente suyo

hace algún tiempo, compré 2 licencia completa de strategyquant

ahora he descargado la última versión 4 de quantanalyzer, en versión gratuita

me uploaed mi última EA backtest de mt4, y me di cuenta de inmediato una gran diferencia en drawdown

estoy utilizando su última versión número 4, que debe incluir una nueva forma de calcular la equidad abierta

¿por qué sigo teniendo el problema de usuario XLT?

¿es una limitación sobre 30% de control de capital de la versión libre????

gracias

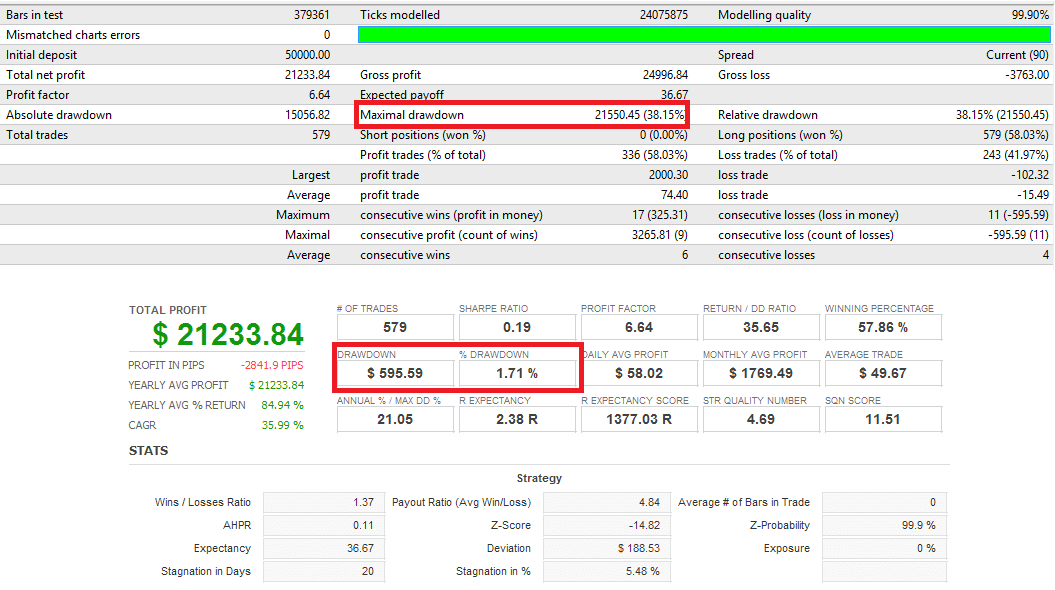

adjunto mi backtest html, mostrando 16335.63 $ (13.76%) max drawdown

en cambio en tu quantanalyzer muestra solo 4120 $ de drawdown

es un problema grave

en realidad su producto no es utilizable con backtest mt4 externa

Sé que depens de informes mt4 sí mismo (falta de datos de renta variable), pero su última versión 4 debe resuelto el problema con los precios de datos m1.... ¿verdad?

mt4report.gif

mt4report.gif QuantAnalyzerReport.gif

QuantAnalyzerReport.giftomas262

hace 7 años #141905

Hola,

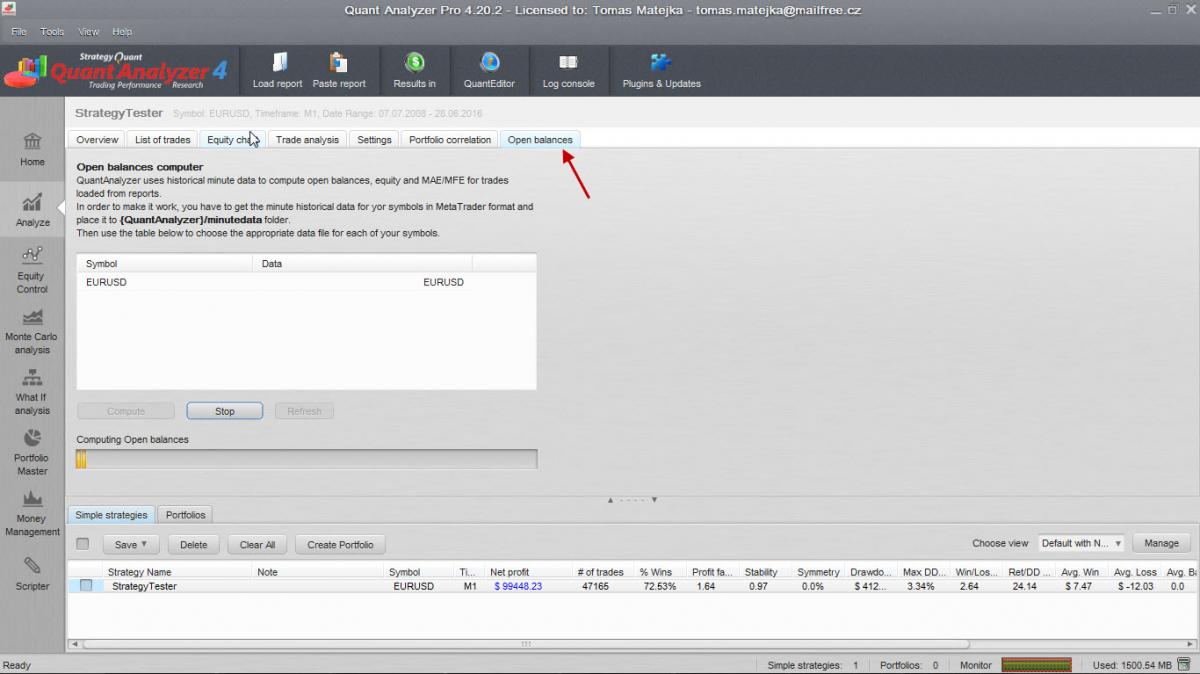

¿Ha intentado probar la función "Saldos abiertos" en el control de calidad? Para ello necesita importar datos de minutos

equilibrios_abiertos.jpg

equilibrios_abiertos.jpg

siolibros

hace 7 años #141946

gracias por la sugerencia

sí, he probado la opción SALDOS ABIERTOS

Empecé QA

he cargado mi informe personal mt4

QA lo importó, mostrando una reducción incorrecta

fui a la pestaña ABRIR BALANCES, leí las instrucciones, y copié todos los archivos hst de mi mt4 a la carpeta minutedata de QA

pero no reconoce ningún dato.... (error es: "archivo de datos para el símbolo EURUSD no se especifica")

los archivos hst copiados son los mismos que se utilizan en mt4 con el método open bar....

también he intentado cerrar y reiniciar QA varias veces, sin éxito

por favor ayuda, gracias

siolibros

hace 7 años #141963

La cuestión es:

¿cómo funciona la función "saldos abiertos"?

Las instrucciones dicen:

<>

Por lo tanto, si ponemos todos los archivos hst (debería ser suficiente el M1) que utilizamos para crear el informe mt4 en la carpeta especificada de QA, el propio software debería leer estos archivos hst.

Confirmo que he creado mi hst con la herramienta tickstory.

He estado trabajando con tickstory de varios años, así que sé cómo hacerlo.

QA parece no ser capaz de leer estos archivos hst.

Ya he intentado poner todos los archivos hst, además de los archivos fxt, sólo para probar todas las formas posibles.

Esperaré la respuesta de Thomas262

tomas262

hace 7 años #141971

Hola,

necesita utilizar CSV que contenga datos M1 para el símbolo correspondiente colocado en el \minutedata carpeta. Una vez que cargue su informe para el símbolo verá el símbolo de los datos en la lista

siolibros

hace 7 años #142012

Gracias por la sugerencia

Ahora, funcionó

Exportamos CSV desde metatrader como se sugiere.

La explicación dentro de la función de Saldos Abiertos no es completa, sugerimos al Equipo que la actualice de forma más comprensible.

A pesar de ello, la versión demo sólo es capaz de analizar 30% de operaciones.

Así que tuvimos que comprar la versión PRO. Lo hicimos, y después de eso volvimos a ejecutar la función "saldos abiertos" en el historial completo de nuestro backtest.

Bien, confirmamos que el gráfico de equidad muestra todo el periodo de rango completo, PERO el valor máximo de DD mostrado sigue siendo el mismo.

El mismo equivocado.

Esto significa que el control de calidad sigue sin poder calcular la DD real, aunque utilice el CSV específico.

¡¡Muy malas noticias!!

siolibros

hace 7 años #142016

Hola chicos, Notch,

gracias por la rápida respuesta

Lamentablemente, estamos muy decepcionados por esta función incompleta.

Hoy en día, todavía es imposible utilizar GC para crear la optimización de la cartera utilizando mt4 backtest externa, porque DD no son fiables.

Ya avisamos de la falta de esta importante característica técnica desde la primera versión de QA, hace algunos años.

Como podemos ver, esta característica nunca se arregló, ni ahora.

En este escenario, es totalmente inutil usar QA para importar/analizar CUALQUIER backtest mt4 externo.

Gracias a la última versión 4 "función de saldo abierto" que esperábamos QA fue capaz de resolver este problema.

Sabemos con seguridad (lo hicimos manualmente en una base de datos MS Access, y funcionó) que teniendo el archivo CSV M1 cargado en QA, es factible recalcular correctamente el flujo de acciones de las operaciones abiertas, obteniendo de nuevo el valor DD original del informe mt4.

Esta es la forma de crear una auditoría externa profesional del historial de cualquier cuenta de operaciones.

¿Y los chicos?

siolibros

hace 7 años #142143

Hola chicos, ¿qué pasa con este tema?

¿Alguna ayuda de los desarrolladores?

El importador externo mt4 función de informe de GC es incompleta, ya que muestra un error drawdown valores.

Creemos que no somos los únicos que tenemos este problema

MFXS

hace 7 años #142154

Sí, todo el mundo tiene este problema y, en realidad, no debería suponer un gran salto basar el panel de visión general en datos de equidad abiertos cuando están disponibles.

Por otro lado, la reducción cercana al cierre es en realidad una información bastante útil si estás ejecutando estrategias de alta recompensa con trailing stops:

Imagina una estrategia de scalping que arriesga 2% por operación y tiene un take profit de 50R... si tu operación llega a 49R de beneficio y luego se queda en 25R de beneficio, MT4 te dirá que has experimentado un drawdown de 48%; QA te dirá menos de 2%.

La operación generó 50% y retiró menos de 2% del saldo de la cuenta: ¿cuál es una representación más exacta del rendimiento de la operación/estrategia?

En mi opinión, la estadística de reducción del GC es más importante con este tipo de estrategia. Al igual que Sharpe Ratio y SQN, la tradicional Máximo y mínimo de la renta variable El cálculo de la depreciación castiga las estrategias que "dejan correr a los ganadores" y produce una estadística engañosa.

Dudo que llegue a suceder, pero me gustaría ver un cambio en toda la industria a Pico de equilibrio - Mínimo de renta variable esto sólo castigaría la reducción negativa (al igual que el ratio Sortino sólo castiga la volatilidad negativa).

Hola,

Teniendo en cuenta lo anterior Tomas, cuando el drawdown calculado en base a la equidad se implemente finalmente; ¿podrías por favor asegurarte de que el método actual de close to close siga disponible como opción en el programa? Porque estos datos son muy útiles para nosotros y en realidad no están disponibles en MT4.

Saludos

tomas262

hace 7 años #142173

Hola,

podemos actualizar las estadísticas de reducción en la versión futura para expresar mejor la reducción real de la estrategia en cualquier momento de la historia (análisis barra por barra) que también se puede utilizar cuando se compone una cartera de múltiples EAs. El método Close to Close se mantendrá, por supuesto.

siolibros

hace 7 años #142179

Gracias Tomas por responder

Hace unos años ya escribimos sobre este tema, hoy en día esperamos que se solucione.

Prácticamente, hoy en día su herramienta no es fiable a la hora de analizar cualquier informe externo de backtest de Mt4. (que no provenga de Strategy Quant).

Ya está, es un gran problema y no entiendo por qué no se ha arreglado hasta hoy.

Compramos hace años dos licencias de SQ.

No somos sólo growler, sino clientes de toda la vida.

saludos

ksaunders71

hace 6 años #144860

Hola,

podemos actualizar las estadísticas de reducción en la versión futura para expresar mejor la reducción real de la estrategia en cualquier momento de la historia (análisis barra por barra) que también se puede utilizar cuando se compone una cartera de múltiples EAs. El método Close to Close se mantendrá, por supuesto.

Hola Tomas,

A mí también me interesa mucho esta función.

Como puede ver, una cartera de estrategias oculta información real sin su función de saldo abierto. Así que ¡bien hecho!

Sin embargo, no puedo obtener los números de las líneas de equidad que se muestran aquí en azul (son líneas c-c, no de equidad). ¿Hay alguna forma de exportar la línea roja? ¿Se guarda en algún archivo?

gracias de antemano.

Kevin

Viendo 15 respuestas - de la 1 a la 15 (de un total de 15)