Grande diferença de drawdown entre o MT4 e o QA

15 respostas

xlt

7 anos atrás #116263

Hi,

Acabei de começar a testar o Quant Analyzer. Fiz um teste simples no MT4 e colei os resultados no Analyzer. Fiquei surpreso quando vi que o drawdown era diferente entre o MT4 e o QA. É de 21,5k contra 0,5k. Alguém pode me ajudar a entender por que essa diferença existe e como posso corrigi-la?

P.S.: veja os dados de exemplo atacados.

qa.png

qa.pngtomas262

7 anos atrás #141305

Olá,

O problema aqui é que o relatório de desempenho do MetaTrader não contém informações que possam ser usadas para determinar o patrimônio líquido aberto de uma posição individual e, assim, obter estatísticas precisas de drawdown minuto a minuto. Portanto, não podemos fazer muito para corrigir isso.

O drawdown flutuante está disponível ao importar estratégias diretamente da plataforma StrategyQuant, pois contém informações adicionais.

xlt

7 anos atrás #141309

tomas262

7 anos atrás #141313

Na versão 3 atual, você está muito limitado ao que pode elaborar pelo editor de estratégias. No entanto, isso será possível na nova versão 4, que está a caminho.

siolibros

7 anos atrás #141833

Obrigado pelas informações

Já sou cliente de vocês

Há algum tempo, comprei duas licenças completas do strategyquant

Agora fiz o download da última versão 4 do quantanalyzer, na versão gratuita

Fiz o upload do backtest do meu último EA do mt4 e notei imediatamente uma grande diferença no drawdown

Estou usando sua última versão número 4, que deve incluir uma nova maneira de calcular o patrimônio líquido aberto

Por que ainda tenho o problema do usuário do XLT?

É uma limitação sobre o 30% do controle acionário da versão gratuita????

obrigado

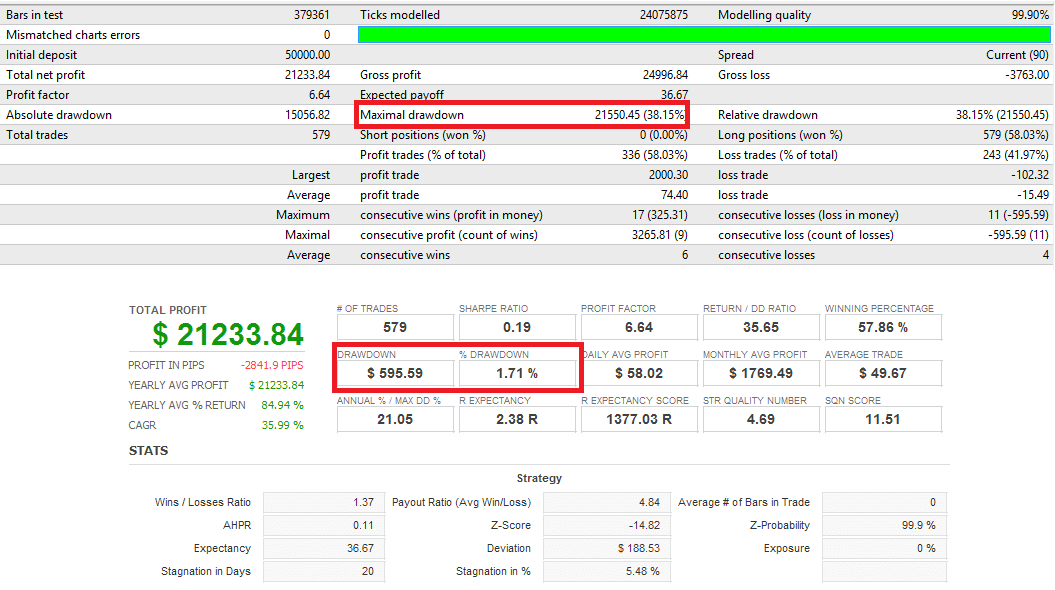

Anexei meu backtest em html, mostrando um drawdown máximo de 16335,63 $ (13,76%)

Em vez disso, em seu quantanalyzer, ele mostra apenas 4120 $ de drawdown

é um problema sério

Na verdade, seu produto não pode ser usado com o backtest externo do mt4

Sei que isso depende dos relatórios do próprio mt4 (falta de dados sobre ações), mas sua última versão 4 deve ter resolvido o problema com os preços dos dados do m1...., certo?

mt4report.gif

mt4report.gif QuantAnalyzerReport.gif

QuantAnalyzerReport.giftomas262

7 anos atrás #141905

Olá,

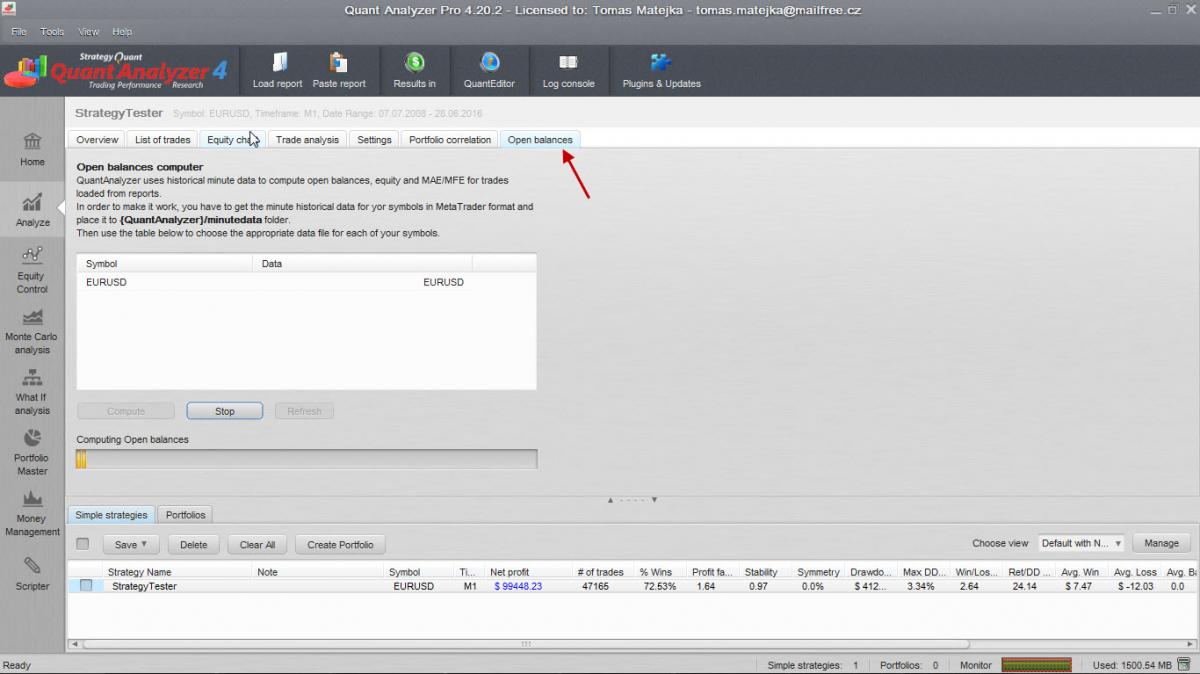

Você já tentou testar a funcionalidade "Open Balances" no QA? Para isso, você precisa importar dados de minutos

open_balances.jpg

open_balances.jpg

siolibros

7 anos atrás #141946

Obrigado pela sugestão

Sim, tentei a opção OPEN BALANCES (saldos abertos)

Iniciei o controle de qualidade

Carreguei meu relatório pessoal do MT4

O QA o importou, mostrando um drawdown errado

Fui até a guia OPEN BALANCES, li as instruções e copiei todos os arquivos hst do meu mt4 para a pasta minutedata do QA

mas não reconheço nenhum dado.... (o erro é: "arquivo de dados para o símbolo EURUSD não foi especificado")

os arquivos hst copiados são os mesmos arquivos usados no mt4 com o método open bar....

Também tentei fechar e reiniciar o QA várias vezes, sem sucesso

Por favor, me ajude, obrigado

siolibros

7 anos atrás #141963

A questão é:

Como fazer com que o recurso "open balances" funcione?

As instruções dizem:

<>

Portanto, se colocarmos todos os arquivos hst (deve ser suficiente o M1) que usamos para criar o relatório mt4 na pasta especificada do QA, o próprio software deverá ler esses arquivos hst.

Confirmo que criei meu hst usando a ferramenta tickstory.

Trabalho com tickstory há vários anos, portanto, sei como fazer.

O QA parece não ser capaz de ler esses arquivos hst.

Já tentei colocar todos os arquivos hst, além dos arquivos fxt, apenas para testar todas as formas possíveis.

Aguardarei a resposta de Thomas262

tomas262

7 anos atrás #141971

Olá,

você precisa usar CSV contendo dados M1 para o símbolo correspondente colocado no \minutedata pasta. Depois de carregar seu relatório para o símbolo, você verá o símbolo para os dados na lista

siolibros

7 anos atrás #142012

Obrigado pela sugestão

Agora, funcionou

Exportamos o CSV do metatrader conforme sugerido.

A explicação dentro do recurso Open Balances não está completa, sugerimos que a equipe atualize de forma mais compreensível.

Apesar disso, a versão de demonstração consegue analisar apenas 30% de negociações.

Por isso, tivemos de comprar a versão PRO. Fizemos isso e, depois disso, executamos novamente o recurso "open balances" no histórico completo de nosso backtest.

Bem, confirmamos que o gráfico de patrimônio líquido mostra todo o período de intervalo completo, MAS o valor máximo de DD mostrado ainda é o mesmo.

O mesmo errado.

Isso significa que o controle de qualidade ainda não consegue calcular o DD real, apesar de usar o CSV dedicado.

Notícia muito ruim!!!

siolibros

7 anos atrás #142016

Olá pessoal, Notch,

Obrigado pela resposta rápida

Infelizmente, estamos muito desapontados com esse recurso incompleto.

Atualmente, ainda é impossível usar o QA para criar otimização de portfólio usando backtest externo do mt4, porque os DD não são confiáveis.

Já avisamos sobre esse importante recurso técnico ausente desde a versão inicial do QA, há alguns anos.

Como podemos ver, esse recurso nunca foi corrigido, nem agora.

Nesse cenário, é totalmente inútil usar o QA para importar/analisar QUALQUER backtest externo do mt4.

Graças ao "recurso de equilíbrio aberto" da versão 4 mais recente, esperamos que o controle de qualidade tenha conseguido resolver esse problema.

Sabemos com certeza (fizemos isso manualmente em um banco de dados do MS Access e funcionou) que, com o arquivo CSV M1 carregado no QA, é possível recalcular corretamente o fluxo de capital das negociações abertas, obtendo novamente o valor DD original do relatório do mt4.

Essa é a maneira de criar uma auditoria externa profissional do histórico de qualquer conta de negociação!

E quanto aos homens?

siolibros

7 anos atrás #142143

Olá, pessoal, o que vocês acham desse problema?

Alguma ajuda dos desenvolvedores?

O recurso de relatório do importador externo mt4 do QA está incompleto, pois mostra valores de drawdown errados.

Acreditamos que não somos os únicos a ter esse problema

MFXS

7 anos atrás #142154

Sim, todo mundo tem esse problema e, na verdade, não deveria ser um grande salto basear o painel de visão geral em dados de patrimônio líquido aberto quando eles estiverem disponíveis.

Por outro lado, o drawdown próximo ao fechamento é, na verdade, uma informação bastante útil se você estiver executando estratégias de alta recompensa com trailing stops:

Imagine uma estratégia de escalpelamento que arrisque 2% por negociação e tenha um take profit de 50R... se a sua negociação chegar a 49R de lucro e depois cair para 25R de lucro, o MT4 informará que você sofreu um drawdown de 48%; o QA informará menos de 2%.

A operação retornou 50% e retirou menos de 2% do saldo da conta - qual é a representação mais precisa do desempenho da operação/estratégia?

Em minha opinião, a estatística de drawdown do QA é mais importante nesse tipo de estratégia. Assim como o Índice de Sharpe e o SQN, o tradicional Pico do patrimônio líquido - Vale do patrimônio líquido O cálculo do drawdown pune as estratégias que "deixam os vencedores correrem" e produz uma estatística indiscutivelmente enganosa.

Duvido que isso aconteça, mas gostaria de ver uma mudança em todo o setor para Pico do equilíbrio - Vale do patrimônio líquido No cálculo, isso puniria apenas o drawdown negativo (assim como o índice Sortino pune apenas a volatilidade negativa).

Olá,

Considerando o que foi dito acima, Tomas, quando o drawdown calculado com base no patrimônio líquido for implementado, você pode garantir que o método atual de close to close ainda esteja disponível como uma opção no programa? Porque esses dados são muito úteis para nós e, na verdade, não estão disponíveis no MT4.

Abraço

tomas262

7 anos atrás #142173

Olá,

Podemos atualizar as estatísticas de rebaixamento na versão futura para expressar melhor o rebaixamento real da estratégia a qualquer momento no histórico (análise de barra por barra), que também pode ser usado ao compor um portfólio de vários EAs. É claro que o método close to close será mantido.

siolibros

7 anos atrás #142179

Obrigado, Tomas, por sua resposta

Há alguns anos, já escrevemos sobre esse problema e, atualmente, esperamos que ele seja resolvido.

Na prática, hoje sua ferramenta não é confiável ao analisar qualquer relatório de backtest externo do Mt4. (não proveniente do Strategy Quant).

É isso, é um grande problema e não entendo por que ele nunca foi corrigido até hoje.

Compramos há alguns anos duas licenças do SQ.

Não somos apenas clientes de growler, mas clientes de longa data.

aplausos

ksaunders71

6 anos atrás #144860

Olá,

Podemos atualizar as estatísticas de rebaixamento na versão futura para expressar melhor o rebaixamento real da estratégia a qualquer momento no histórico (análise de barra por barra), que também pode ser usado ao compor um portfólio de vários EAs. É claro que o método close to close será mantido.

Oi, Tomás,

Também estou muito interessado nesse recurso.

Como você pode ver, um portfólio de estratégias oculta informações reais sem o recurso de saldo aberto. Portanto, muito bem feito!

No entanto, não consigo obter números sobre os sorteios de patrimônio mostrados aqui em azul (são sorteios c-c, não de patrimônio). Existe uma maneira de exportar a linha vermelha? Ela é gravada em um arquivo em algum lugar?

Agradecemos antecipadamente.

Kevin

Visualizando 15 respostas - 1 até 15 (de um total de 15)