Grande differenza di drawdown tra MT4 e QA

15 risposte

xlt

7 anni fa #116263

Ciao,

Ho appena iniziato a testare Quant Analyzer. Ho fatto un semplice test in MT4 e ho incollato i risultati in Analyzer. Sono rimasto sorpreso quando ho visto che il drawdown era diverso tra MT4 e QA. È 21,5k contro 0,5k. Qualcuno può aiutarmi a capire perché questa differenza e come posso risolverla?

P.S. si prega di trovare i dati di esempio attaccati.

qa.png

qa.pngtomas262

7 anni fa #141305

Salve,

il problema è che il report sulle performance di MetaTrader non contiene informazioni che possano essere utilizzate per determinare il capitale aperto della singola posizione e quindi ottenere statistiche precise sul drawdown minuto per minuto. Quindi non possiamo fare molto da parte nostra per risolvere questo problema.

Il drawdown fluttuante è disponibile quando si importano strategie direttamente dalla piattaforma StrategyQuant poiché contiene informazioni aggiuntive.

xlt

7 anni fa #141309

tomas262

7 anni fa #141313

Nell'attuale versione 3 è molto limitato ciò che si può disegnare con l'editor di strategie. Questo sarà però possibile nella nuova versione 4 che è in arrivo.

siolibros

7 anni fa #141833

grazie per le informazioni

sono già un vostro cliente

qualche tempo fa, ho acquistato 2 licenze complete di strategyquant

ora ho scaricato l'ultima versione 4 di quantanalyzer, in versione gratuita

Ho caricato il mio ultimo EA backtest da mt4 e ho subito notato una grande differenza nel drawdown.

Sto usando la vostra ultima versione numero 4, che dovrebbe includere un nuovo modo di calcolare l'open equity

Perché ho ancora il problema dell'utente XLT?

è una limitazione del 30% di controllo azionario della versione gratuita????

grazie

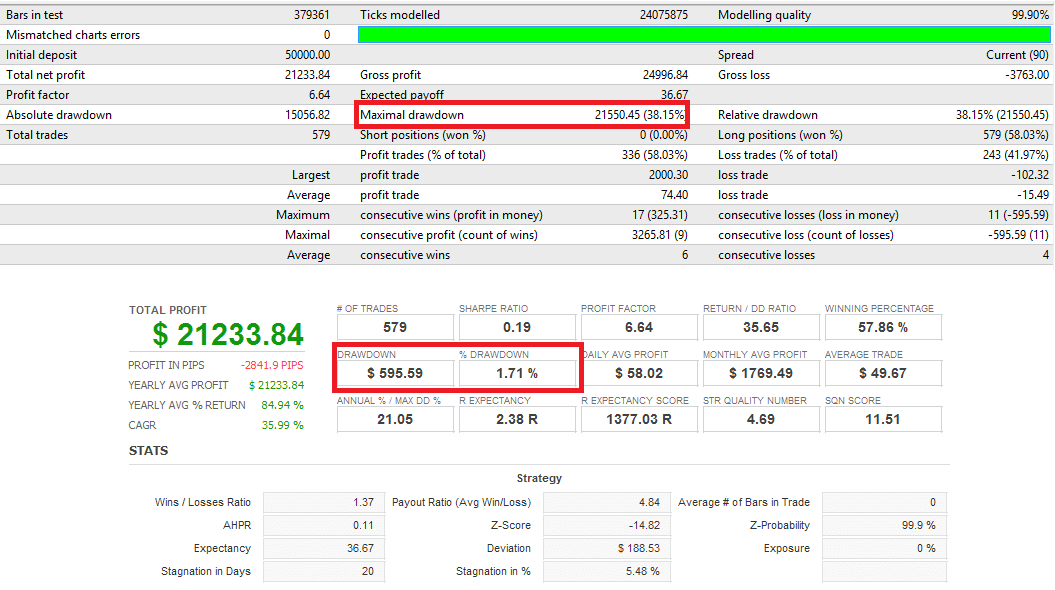

In allegato il mio backtest html, che mostra 16335,63 $ (13,76%) max drawdown

invece nel vostro quantanalyzer mostra solo 4120 $ di drawdown

è un problema serio

in realtà il vostro prodotto non è utilizzabile con il backtest esterno di mt4

So che dipende dai report di mt4 stesso (dati azionari mancanti), ma la vostra ultima versione 4 dovrebbe risolvere il problema con i prezzi dei dati m1.... giusto?

mt4report.gif

mt4report.gif QuantAnalyzerReport.gif

QuantAnalyzerReport.giftomas262

7 anni fa #141905

Salve,

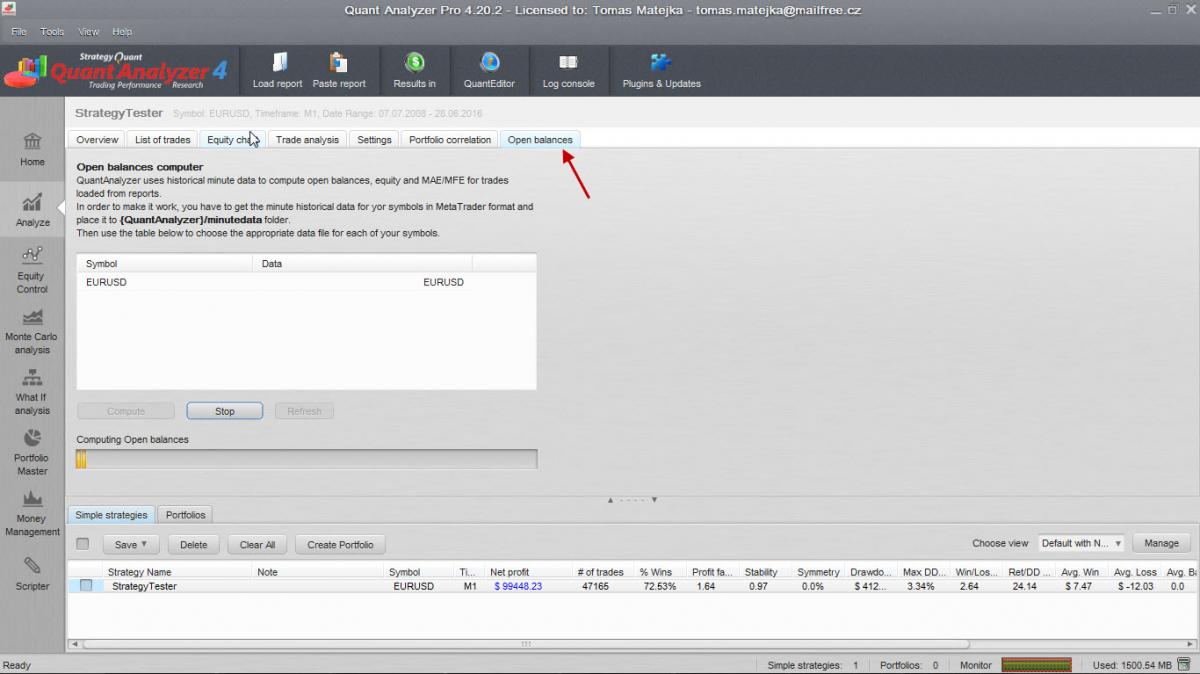

Hai provato a testare la funzionalità "Saldi aperti" in QA? Per questo è necessario importare i dati dei minuti

aprire_bilanci.jpg

aprire_bilanci.jpg

siolibros

7 anni fa #141946

grazie per il suggerimento

Sì, ho provato l'opzione BILANCI APERTI

Ho iniziato il QA

Ho caricato il mio rapporto personale mt4

QA l'ha importato, mostrando un drawdown errato

Sono andato alla scheda OPEN BALANCES, ho letto le istruzioni e ho copiato tutti i file hst dalla mia mt4 alla cartella minutedata di QA.

ma non riconosco alcun dato.... (l'errore è: "il file di dati per il simbolo EURUSD non è specificato")

I file hst copiati sono gli stessi utilizzati in mt4 con il metodo open bar....

Ho anche provato a chiudere e riavviare QA diverse volte, senza successo.

per favore aiutatemi, grazie

siolibros

7 anni fa #141963

La domanda è:

come far funzionare la funzione "saldi aperti"?

Le istruzioni dicono:

<>

Quindi, se mettiamo tutti i file hst (dovrebbe essere sufficiente l'M1) che abbiamo usato per creare il report mt4 nella cartella specificata di QA, il software stesso dovrebbe leggere questi file hst.

Confermo di aver creato il mio hst utilizzando lo strumento tickstory.

Lavoro con tickstory da diversi anni, quindi so come fare.

QA non sembra in grado di leggere i file hst.

Ho già provato a mettere tutti i file hst, più i file fxt, solo per testare tutti i modi possibili.

Attendo la risposta di Thomas262

tomas262

7 anni fa #141971

Salve,

è necessario utilizzare il CSV contenente i dati di M1 per il simbolo corrispondente inserito nel \■minuiti cartella. Una volta caricato il report per il simbolo, si vedrà il simbolo per i dati nell'elenco

siolibros

7 anni fa #142012

Grazie per il suggerimento

Ora, ha funzionato

Abbiamo esportato il CSV da metatrader come suggerito.

La spiegazione all'interno della funzione Saldi aperti non è completa, suggeriamo al team di aggiornarla in modo più comprensibile.

Nonostante ciò, la versione demo è in grado di analizzare solo 30% di operazioni.

Abbiamo quindi dovuto acquistare la versione PRO. L'abbiamo fatto e dopo abbiamo eseguito nuovamente la funzione "saldi aperti" sull'intera storia del nostro backtest.

Ebbene, confermiamo che il grafico azionario mostra tutto il periodo della gamma completa, MA il valore massimo di DD mostrato è sempre lo stesso.

Lo stesso sbagliato.

Ciò significa che QA non è ancora in grado di calcolare il DD reale, pur utilizzando il CSV dedicato.

Una notizia molto negativa!

siolibros

7 anni fa #142016

Ciao ragazzi, Notch,

grazie per la rapida risposta

Purtroppo siamo molto delusi da questa funzione incompleta.

Al giorno d'oggi, è ancora impossibile utilizzare l'AQ per creare un'ottimizzazione del portafoglio utilizzando backtest esterni di mt4, perché i DD non sono affidabili.

Avevamo già segnalato questa importante caratteristica tecnica mancante fin dalla prima versione di QA, alcuni anni fa.

Come possiamo vedere, questa caratteristica non è mai stata risolta, e nemmeno ora.

In questo scenario, è totalmente inutile utilizzare QA per importare/analizzare QUALSIASI backtest esterno di mt4.

Grazie all'ultima versione 4 della "funzione di bilanciamento aperto", la QA è riuscita a risolvere questo problema.

Sappiamo con certezza (lo abbiamo fatto manualmente su un database MS Access, e ha funzionato) che avendo il file CSV M1 caricato in QA, è possibile ricalcolare correttamente il flusso di equity dei trade aperti, ottenendo di nuovo il valore DD originale del report mt4.

Questo è il modo per creare un audit esterno professionale della storia di qualsiasi conto di trading!

E i ragazzi?

siolibros

7 anni fa #142143

Ciao ragazzi, cosa mi dite di questo problema?

C'è qualche aiuto da parte degli sviluppatori?

L'importatore esterno di report mt4 di QA è incompleto, perché mostra valori di drawdown errati.

Riteniamo di non essere gli unici ad avere questo problema

MFXS

7 anni fa #142154

Sì, tutti hanno questo problema e non dovrebbe essere un grande passo avanti basare il quadro generale su dati azionari aperti quando sono disponibili.

D'altra parte, il drawdown vicino alla chiusura è in realtà un'informazione piuttosto utile se si gestiscono strategie ad alto rendimento con trailing stop:

Immaginate una strategia di scalping che rischia 2% per operazione e ha un take profit di 50R ... se l'operazione raggiunge un profitto di 49R e poi si esaurisce con un profitto di 25R, MT4 vi dirà che avete sperimentato un drawdown di 48%; QA vi dirà meno di 2%.

L'operazione ha reso 50% e ha prelevato meno di 2% dal saldo del conto: qual è la rappresentazione più accurata della performance dell'operazione/strategia?

A mio avviso, la statistica del drawdown di AQ è più importante in questo tipo di strategia. Come lo Sharpe Ratio e l'SQN, la tradizionale statistica di Picco azionario - crollo azionario Il calcolo del drawdown punisce le strategie che "lasciano correre i vincitori" e produce una statistica probabilmente fuorviante.

Dubito che accadrà mai, ma mi piacerebbe vedere un passaggio a livello di settore a Picco dell'equilibrio - crollo dell'equità Questo calcolo punirebbe solo il drawdown negativo (come il Sortino ratio punisce solo la volatilità negativa).

Salve,

Considerando quanto sopra Tomas, quando alla fine verrà implementato il drawdown calcolato in base all'equity, puoi assicurarti che l'attuale metodo di close to close sia ancora disponibile come opzione nel programma? Perché questi dati sono molto utili per noi e in realtà non sono disponibili nella MT4.

Salute

tomas262

7 anni fa #142173

Salve,

nella prossima versione potremo aggiornare le statistiche di drawdown per esprimere meglio il drawdown effettivo della strategia in qualsiasi momento della storia (analisi barra per barra) che può essere utilizzato anche quando si compone un portafoglio di più EA. Il metodo close to close sarà ovviamente mantenuto.

siolibros

7 anni fa #142179

Grazie Tomas per aver risposto

Qualche anno fa avevamo già scritto di questo problema, oggi ci aspettiamo che venga risolto.

In pratica, oggi il vostro strumento non è affidabile quando si analizza un report di backtest Mt4 esterno. (non proveniente da Strategy Quant).

Ecco, è un grosso problema e non capisco perché non sia mai stato risolto fino ad oggi.

Abbiamo acquistato anni fa due licenze di SQ.

Non siamo solo growler, ma clienti di lunga data.

Salute

ksaunders71

6 anni fa #144860

Salve,

nella prossima versione potremo aggiornare le statistiche di drawdown per esprimere meglio il drawdown effettivo della strategia in qualsiasi momento della storia (analisi barra per barra) che può essere utilizzato anche quando si compone un portafoglio di più EA. Il metodo close to close sarà ovviamente mantenuto.

Ciao Tomas,

Anch'io sono molto interessato a questa funzione.

Come potete vedere, un portafoglio di strategie nasconde informazioni reali senza la funzione di bilancio aperto. Quindi ben fatto!

Tuttavia, non riesco a ottenere i numeri delle estrazioni di capitale mostrati qui in blu (si tratta di estrazioni c-c, non di capitale). Esiste un modo per ottenere un'esportazione della linea rossa? Viene scritta in un file da qualche parte?

grazie in anticipo.

Kevin

Stai visualizzando 15 risposte - da 1 a 15 (di 15 totali)