Différence de drawdown importante entre MT4 et QA

15 réponses

xlt

Il y a 7 ans #116263

Bonjour,

Je viens de commencer à tester Quant Analyzer. J'ai fait un test simple dans MT4 et j'ai collé les résultats dans Analyzer. J'ai été surpris par la différence de drawdown entre MT4 et QA. Il est de 21,5k Vs 0.5k. Est-ce que quelqu'un peut m'aider à comprendre pourquoi il y a cette différence et comment je peux la corriger ?

P.S. Veuillez trouver les données d'exemple attaquées.

qa.png

qa.pngtomas262

Il y a 7 ans #141305

Bonjour,

Le problème ici est que le rapport de performance de MetaTrader ne contient pas d'informations qui pourraient être utilisées pour déterminer l'équité ouverte d'une position individuelle et ainsi obtenir des statistiques précises sur le drawdown minute par minute. Nous ne pouvons donc pas faire grand-chose de notre côté pour résoudre ce problème.

Le drawdown flottant est disponible lors de l'importation de stratégies directement depuis la plateforme StrategyQuant car il contient des informations supplémentaires.

xlt

Il y a 7 ans #141309

Bonjour,

Merci pour la rediffusion. il est possible d'ajouter mon EA à StrategyQuant et le tester ?

tomas262

Il y a 7 ans #141313

Dans la version 3 actuelle, vous êtes très limité dans ce que vous pouvez rédiger avec l'éditeur de stratégie. Cela sera toutefois possible dans la nouvelle version 4 qui est en cours d'élaboration.

siolibros

Il y a 7 ans #141833

merci pour l'info

Je suis déjà un de vos clients

il y a quelques temps, j'ai acheté 2 licences complètes de strategyquant

J'ai téléchargé la dernière version 4 de Quantanalyzer, en version gratuite.

J'ai téléchargé mon dernier backtest EA de MT4, et j'ai immédiatement remarqué une grande différence dans le drawdown.

J'utilise votre dernière version numéro 4, qui devrait inclure une nouvelle façon de calculer les fonds propres ouverts.

Pourquoi le problème de l'utilisateur XLT persiste-t-il ?

S'agit-il d'une limitation concernant 30% de la prise de contrôle de la version gratuite ? ? ???

merci

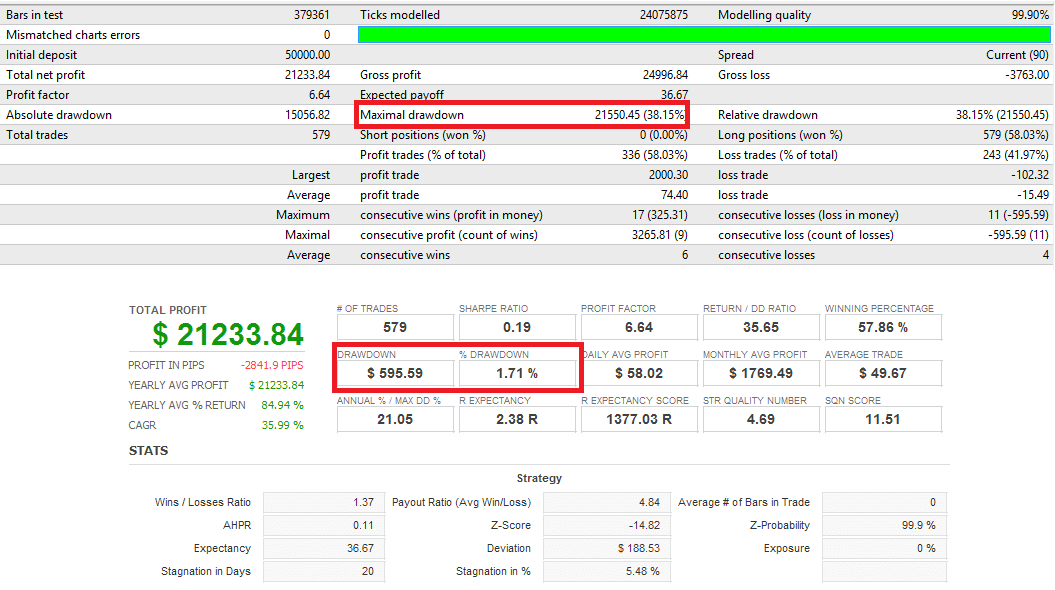

ci-joint mon backtest html, montrant 16335.63 $ (13.76%) max drawdown

Au lieu de cela, dans votre quantanalyzer, il n'affiche que 4120 $ de drawdown.

c'est un problème grave

en fait votre produit n'est pas utilisable avec le backtest externe de mt4

Je sais que cela dépend des rapports de mt4 (données manquantes sur les actions), mais votre dernière version 4 devrait résoudre le problème des prix des données de m1...., n'est-ce pas ?

mt4report.gif

mt4report.gif Rapport QuantAnalyzer.gif

Rapport QuantAnalyzer.giftomas262

Il y a 7 ans #141905

Bonjour,

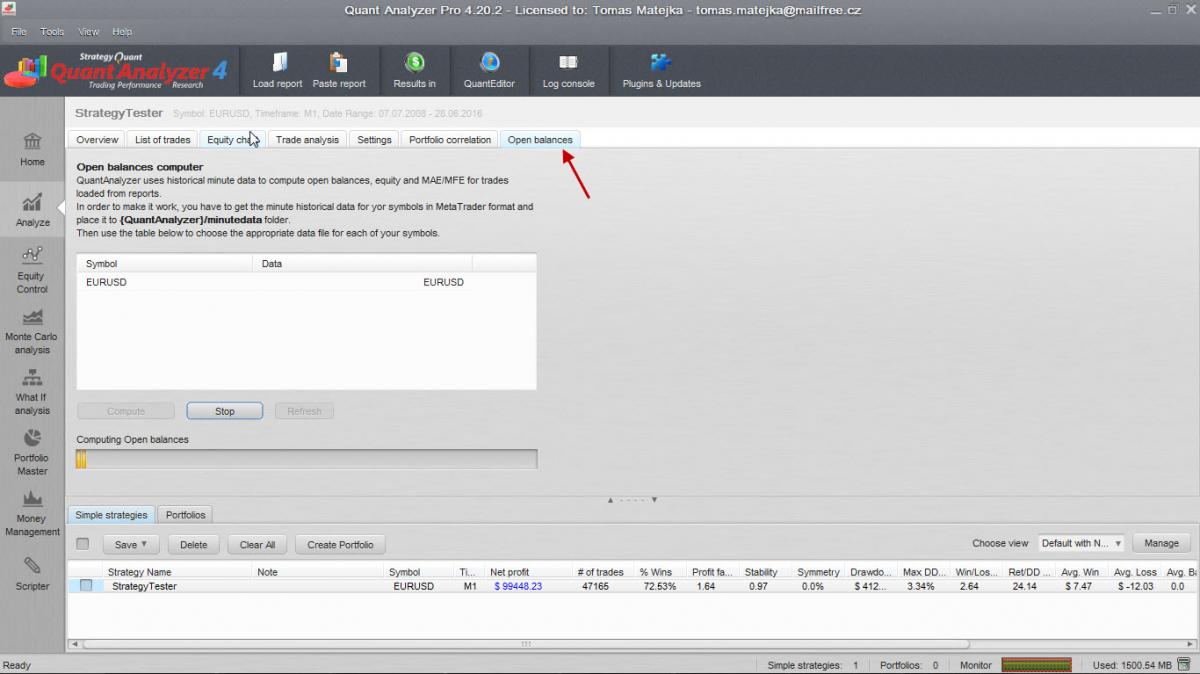

Avez-vous essayé de tester la fonctionnalité "Soldes ouverts" dans QA ? Vous devez importer des données de minutes pour cela

équilibres_ouverts.jpg

équilibres_ouverts.jpg

siolibros

Il y a 7 ans #141946

Merci pour cette suggestion

oui, j'ai essayé l'option OPEN BALANCES

J'ai commencé l'AQ

J'ai chargé mon rapport mt4 personnel

L'AQ l'a importé, en montrant un mauvais tirage.

Je suis allé dans l'onglet OPEN BALANCES, j'ai lu les instructions et j'ai copié tous les fichiers hst de mon mt4 dans le dossier minutedata de QA.

mais je ne reconnais aucune donnée.... (l'erreur est : "data file for symbol EURUSD is not specified")

les fichiers hst copiés sont les mêmes que ceux utilisés dans mt4 avec la méthode open bar....

J'ai également essayé de fermer et de redémarrer QA à plusieurs reprises, sans succès.

Aidez-nous, s'il vous plaît, merci

siolibros

Il y a 7 ans #141963

La question est la suivante :

Comment faire fonctionner la fonction "soldes ouverts" ?

Les instructions disent :

<>

Ainsi, si nous plaçons tous les fichiers hst (il devrait suffire du M1) que nous avons utilisés pour créer le rapport mt4 dans le dossier spécifié de QA, le logiciel lui-même devrait lire ces fichiers hst.

Je confirme que j'ai créé mon hst à l'aide de l'outil tickstory.

Je travaille avec tickstory depuis plusieurs années, je sais donc comment faire.

QA semble ne pas pouvoir lire ces fichiers hst.

J'ai déjà essayé de mettre tous les fichiers hst, plus les fichiers fxt, juste pour tester toutes les voies possibles.

J'attends la réponse de Thomas262

tomas262

Il y a 7 ans #141971

Bonjour,

vous devez utiliser un fichier CSV contenant les données M1 pour le symbole correspondant placé dans le système de gestion de l'information. \minutedata Le dossier de l'utilisateur. Une fois que vous avez chargé votre rapport pour le symbole, vous verrez le symbole pour les données dans la liste.

siolibros

Il y a 7 ans #142012

Merci pour cette suggestion

Maintenant, ça marche

Nous avons exporté un fichier CSV depuis Metatrader comme suggéré.

L'explication de la fonction Soldes ouverts n'est pas complète, nous suggérons à l'équipe de la mettre à jour de manière plus compréhensible.

Malgré cela, la version démo ne peut analyser que 30% de transactions.

Nous avons donc dû acheter la version PRO. Nous l'avons fait, et après cela, nous avons lancé à nouveau la fonction "soldes ouverts" sur l'historique complet de notre backtest.

Nous confirmons que le tableau d'équité montre toute la période de la gamme complète, MAIS que la valeur maximale de DD affichée est toujours la même.

Le même mauvais.

Cela signifie que l'AQ n'est toujours pas en mesure de calculer le DD réel, bien qu'il utilise le CSV dédié.

Très mauvaise nouvelle !

siolibros

Il y a 7 ans #142016

Hé les gars, Notch,

Merci pour cette réponse rapide

Malheureusement, nous sommes très déçus de cette fonctionnalité incomplète.

De nos jours, il est toujours impossible d'utiliser l'AQ pour créer une optimisation de portefeuille à l'aide de backtest mt4 externes, car les DD ne sont pas fiables.

Nous avons déjà signalé cette fonctionnalité technique importante manquante dès la première version de QA, il y a quelques années.

Comme on peut le constater, cette fonctionnalité n'a jamais été corrigée, pas plus qu'elle ne l'est aujourd'hui.

Dans ce cas, il est totalement inutile d'utiliser QA pour importer/analyser n'importe quel backtest mt4 externe.

Grâce à la dernière version 4 "open balance feature", nous nous attendions à ce que l'AQ soit en mesure de résoudre ce problème.

Nous savons avec certitude (nous l'avons fait manuellement sur une base de données MS Access, et cela a fonctionné) qu'après avoir chargé le fichier CSV M1 dans QA, il est possible de recalculer correctement le flux d'actions des transactions ouvertes, en retrouvant la valeur DD originale du rapport mt4.

C'est ainsi que l'on peut créer un audit externe professionnel de l'historique d'un compte de trading !

Qu'en est-il des hommes ?

siolibros

Il y a 7 ans #142143

Qu'en est-il de ce problème ?

Les développeurs peuvent-ils nous aider ?

La fonction de rapport mt4 de l'importateur externe de QA est incomplète, car elle affiche des valeurs de drawdown erronées.

Nous pensons que nous ne sommes pas les seuls à être confrontés à ce problème

MFXS

Il y a 7 ans #142154

Oui, tout le monde est confronté à ce problème et il ne devrait pas être difficile de fonder un panel de synthèse sur des données d'équité ouvertes lorsqu'elles sont disponibles.

D'autre part, le drawdown proche de la fermeture est en fait une information très utile si vous exécutez des stratégies à forte rémunération avec des stops suiveurs :

Imaginez une stratégie de scalping qui risque 2% par transaction et qui a un take profit de 50R ... si votre transaction va jusqu'à 49R de profit et s'arrête ensuite à 25R de profit, MT4 vous dira que vous avez subi un drawdown de 48% ; QA vous dira moins de 2%.

La transaction a rapporté 50% et a prélevé moins de 2% du solde du compte - quelle est la représentation la plus précise de la performance de la transaction / stratégie ?

À mon avis, la statistique du drawdown de l'AQ est plus importante pour ce type de stratégie. Comme le ratio de Sharpe et le SQN, les statistiques traditionnelles du Pic des actions - creux des actions Le calcul du Drawdown sanctionne les stratégies qui "laissent courir les gagnants" et produit une statistique trompeuse.

Je doute que cela se produise un jour, mais j'aimerais que l'on passe à l'échelle de l'ensemble du secteur à l'utilisation de la technologie de l'information. Sommet de l'équilibre - creux de l'équité Cette méthode ne sanctionnerait qu'un drawdown négatif (tout comme le ratio de Sortino ne sanctionne qu'une volatilité négative).

Bonjour,

Compte tenu de ce qui précède, Tomas, lorsque le drawdown calculé sur la base des fonds propres sera finalement mis en œuvre, pourriez-vous vous assurer que la méthode actuelle du close to close est toujours disponible en tant qu'option dans le programme ? Car ces données nous sont très utiles et ne sont pas disponibles dans MT4.

Santé

tomas262

Il y a 7 ans #142173

Bonjour,

nous pourrons améliorer les statistiques de drawdown dans une future version pour mieux exprimer le drawdown réel de la stratégie à tout moment dans l'historique (analyse barre par barre), ce qui peut également être utilisé lors de la composition d'un portefeuille de plusieurs EA. La méthode Close to Close sera bien entendu conservée.

siolibros

Il y a 7 ans #142179

Merci Tomas pour sa réponse

Il y a quelques années, nous avons déjà écrit sur cette question, et aujourd'hui nous espérons qu'elle sera résolue.

En pratique, aujourd'hui votre outil n'est pas fiable lorsqu'il s'agit d'analyser un rapport de backtest Mt4 externe. (ne provenant pas de Strategy Quant).

Voilà, c'est un gros problème et je ne comprends pas pourquoi il n'a jamais été résolu jusqu'à aujourd'hui.

Nous avons acheté il y a plusieurs années deux licences de SQ.

Nous ne sommes pas seulement des growlers, mais des clients de longue date.

applaudissements

ksaunders71

il y a 6 ans #144860

Bonjour,

nous pourrons améliorer les statistiques de drawdown dans une future version pour mieux exprimer le drawdown réel de la stratégie à tout moment dans l'historique (analyse barre par barre), ce qui peut également être utilisé lors de la composition d'un portefeuille de plusieurs EA. La méthode Close to Close sera bien entendu conservée.

Bonjour Tomas,

Je suis également très intéressée par cette fonctionnalité.

Comme vous pouvez le constater, un portefeuille de stratégies cache des informations réelles sans votre fonction de solde ouvert. C'est donc une bonne chose !

Cependant, je n'arrive pas à obtenir de chiffres sur les tirages de fonds propres indiqués ici en bleu (il s'agit de tirages c-c et non de fonds propres). Existe-t-il un moyen d'exporter la ligne rouge ? Est-elle enregistrée dans un fichier quelque part ?

Merci d'avance.

Kevin

Affichage de 15 réponses de 1 à 15 (sur un total de 15)