Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

Dans cette interview, nous nous entretenons avec Naoufel, un trader chevronné, afin d'explorer son parcours sur le marché houleux de 2023. Naoufel est un trader à succès qui utilise StrategyQuant X pour créer ses stratégies. En outre, il a récemment participé à l'US Investing Championship et a obtenu d'excellents résultats.

Q#1 : Bonjour Naoufel, je suis heureux de vous revoir. Cela fait un an que nous nous sommes rencontrés et que nous avons discuté de votre approche pour produire plus de 200 000 euros de bénéfices vérifiés dans votre portefeuille. Depuis, il s'est passé beaucoup de choses et les marchés sont restés turbulents. Comment s'est déroulée votre activité de trading au cours de l'année écoulée ?

2023 a été une année intéressante.

La plupart des gens pourraient se concentrer sur le fait que le S&P 500 a augmenté de 19% entre le début de l'année 2023 et le 1er décembre, mais il vaut la peine d'examiner le graphique pour voir que l'année a été assez volatile.

Nous avons vu :

Étant donné que certains de mes algorithmes intègrent une analyse du régime de marché, il leur a fallu environ deux mois pour s'adapter et commencer à montrer une activité substantielle. Notamment, certains algorithmes qui étaient efficaces en 2022 sont devenus désynchronisés par rapport à la dynamique actuelle du marché. J'ai pour habitude de laisser aux algorithmes une période de trois mois pour évaluer s'ils sont toujours en phase avec le marché. Au cours de cette période, j'ai dû interrompre certaines stratégies et les remplacer par d'autres qui présentaient une meilleure synchronisation avec les conditions actuelles du marché.

Je suis méticuleusement plusieurs stratégies que j'ai initialement mises de côté et que j'ai mises en incubation. En conservant un ensemble de stratégies rigoureusement testées en amont et en aval, je peux remplacer plus efficacement les algorithmes peu performants par des algorithmes plus efficaces.

Le rôle d'un trader algorithmique n'est pas seulement de créer des systèmes robustes, mais aussi de choisir et de gérer stratégiquement ces systèmes, un peu comme un entraîneur gère une équipe sportive. Il s'agit d'identifier les "joueurs" (stratégies algorithmiques) qui doivent être laissés sur le banc de touche et ceux qui se révèlent être des "étoiles montantes" et qui doivent être mis en œuvre.

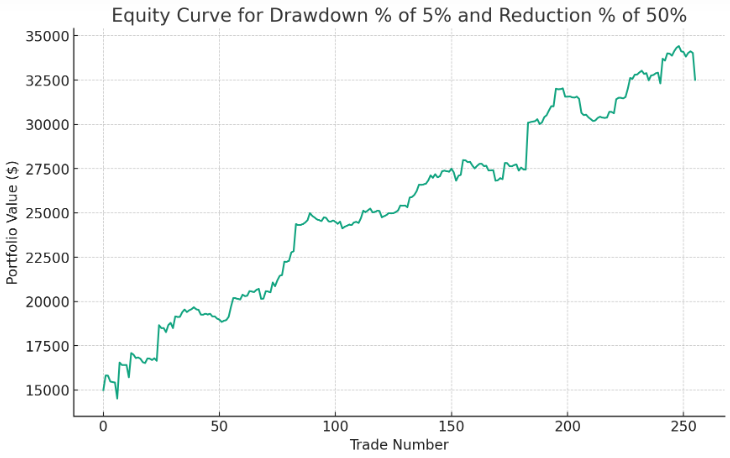

En outre, un développement expérimental Cette année, l'évolution de mon approche commerciale a été une évolution de ma mise en œuvre du dynamic sizing, guidée par le concept d'exposition "progressive et régressive". Cette approche consiste à augmenter l'exposition à l'investissement pendant les périodes de bonnes performances et à la réduire lorsque les performances diminuent. J'ai testé plusieurs scénarios à l'aide de cette technique de gestion du risque. Plus précisément, j'ai simulé différents seuils de réduction allant de 5% à 20% par incréments de 5%, et j'ai fait varier la réduction de l'exposition de 50% à 75% par incréments de 25%. La stratégie la plus efficace a consisté à réduire l'investissement de 50% après une baisse du portefeuille de 5%, offrant ainsi les rendements ajustés au risque les plus favorables. Ce résultat souligne l'importance d'une gestion des risques adaptable dans le cadre du trading algorithmique.

Voici une simulation de la courbe d'équité d'une réduction de l'investissement de 50% après une baisse du portefeuille de 5% :

Dans cette stratégie :

Cette approche permet un ajustement dynamique de l'exposition au risque sur la base des performances récentes de la stratégie de négociation, dans le but de protéger le capital en période de ralentissement et de tirer parti des conditions favorables du marché lorsque les tendances s'inversent. Des tests supplémentaires sont nécessaires pour confirmer les avantages de cette approche.

En substance, l'accent mis sur la sélection d'algorithmes stratégiques et la gestion dynamique des risques a été déterminant pour naviguer dans le paysage changeant du marché de 2023.

Par conséquent, certains des principaux facteurs qui ont contribué à la réussite de l'exercice 2023 ont été les suivants :

Q#2 : En 2023, vous avez participé à l'US Investing Championship. Pouvez-vous nous en dire plus à ce sujet ? Et félicitations pour vos excellents résultats.

Je vous remercie pour vos félicitations. Participer à l'US Investing Championship 2023 a été une expérience intéressante. Il s'agit d'une compétition qui rassemble certains des traders et des gestionnaires de fonds les plus compétents du monde entier.

Mon approche du concours s'est articulée autour de la méthodologie MFG (https://university.tradingdominion.com/p/mining-for-gold). Avec l'aide de notre flux de travail personnalisé, j'ai exploité des plateformes telles que StrategyQuant pour développer et optimiser des stratégies de trading robustes.

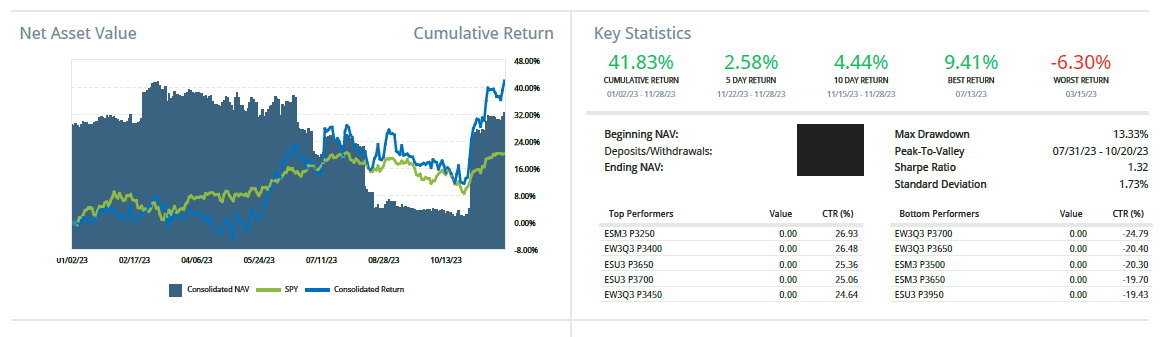

Les stratégies MFG se sont principalement concentrées sur les ruptures. Bien que l'US Investing Championship ne fournisse pas de mesures ajustées au risque comme le ratio de Sharpe ou le ratio de réduction maximale, mon objectif était toujours de produire des rendements significatifs tout en maintenant un bon ratio de Sharpe et des mesures de réduction peu profondes. Vous verrez des concurrents avec des rendements extraordinaires, mais quel était leur drawdown ? En outre, certains concurrents peuvent se contenter de jouer le minimum requis de 20 000 euros pour entrer sur le marché dans l'espoir d'obtenir des pourcentages de rendement élevés. Cependant, le plus important est que les rendements soient audités et vérifiés par un tiers. Il est essentiel d'être impliqué dans le jeu ; vous voulez apprendre de quelqu'un qui négocie avec son propre argent et dont les résultats sont vérifiés par une tierce partie, comme Kinfo, ou dans ce cas, par l'US Investing Championship.

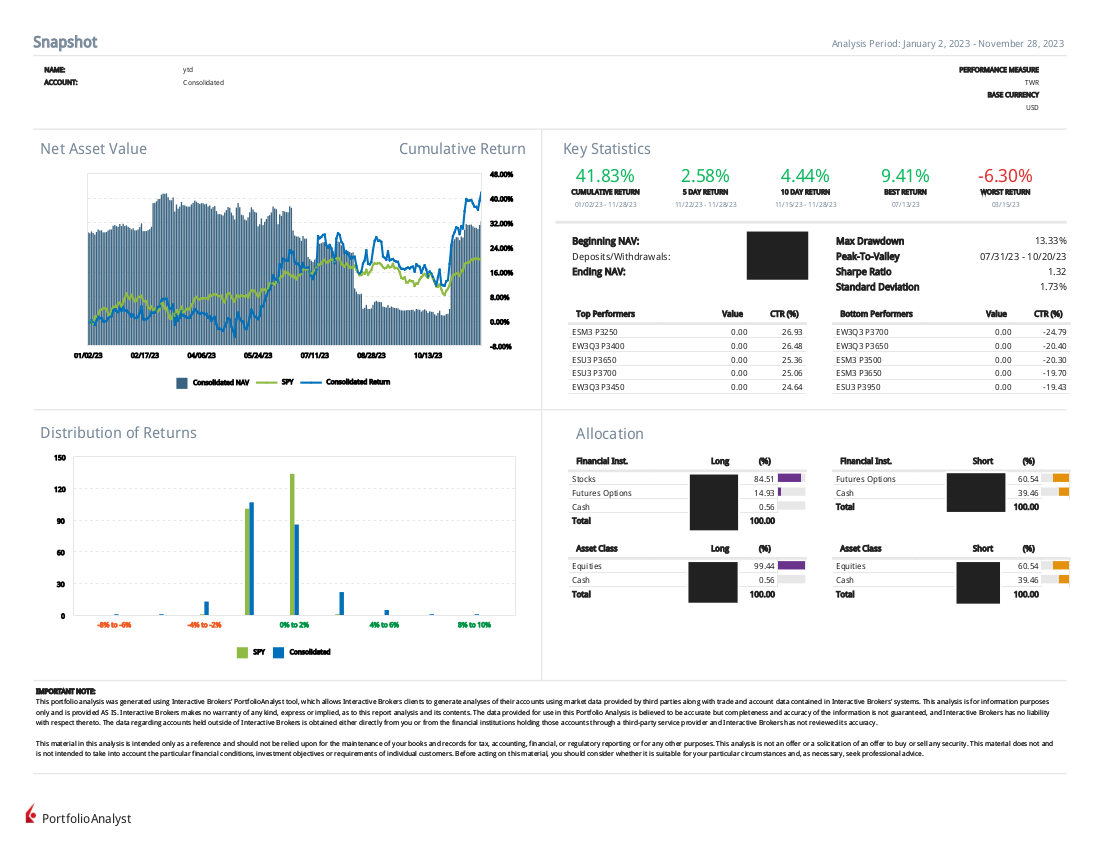

Les résultats obtenus jusqu'à présent pour le championnat d'investissement américain sont de +42% YTD avec un drawdown de 13% et un Sharpe de 1,32. Ces résultats peuvent également être corroborés par Kinfo (https://kinfo.com/portfolio/12154/performance), une société tierce qui vérifie vos transactions.

Q#3 : Vous êtes actif sur Kinfo depuis mai 2019. Quelle est votre recette secrète pour rester dans le trading, rester performant et être capable de faire croître durablement votre compte de trading ?

Depuis que j'ai établi mon track record sur Kinfo en mai 2019, mon approche pour maintenir le succès dans le trading algorithmique a été profondément influencée par les principes énoncés dans "Only the Paranoid Survive" d'Andrew S. Grove. Au cœur de cette approche se trouve un mélange d'anticipation, d'adaptabilité et d'exploitation d'outils avancés tels que StrategyQuant pour le développement de stratégies, l'automatisation des flux de travail et les tests de robustesse.

1. Anticipation et adaptabilité: Je surveille en permanence les tendances du marché, les nouveaux symboles et secteurs en vogue afin d'anticiper les changements importants. Cette vigilance me permet d'adapter mes stratégies de trading en fonction de l'évolution des conditions du marché, un processus grandement amélioré par les capacités analytiques de SQX.

2. Evolution continue de la stratégie: La nature dynamique des marchés exige une évolution constante des stratégies de trading. Ici, notre flux de travail spécialisé StrategyQuant, pierre angulaire du cours "Mining for Gold", me permet de créer, de tester et d'affiner efficacement une gamme variée de stratégies sur différents marchés. Le flux de travail MFG augmente les chances que les stratégies qui sont arrivées jusqu'au bout soient robustes et prêtes à être incubées.

3. Une gestion robuste des risques: Conformément au concept de paranoïa constructive de Grove, j'applique une gestion méticuleuse des risques à mes activités de négociation. Je simule divers scénarios de marché et j'évalue les profils de risque de mes stratégies, ce qui me permet de les ajuster en temps utile et d'améliorer le contrôle des risques.

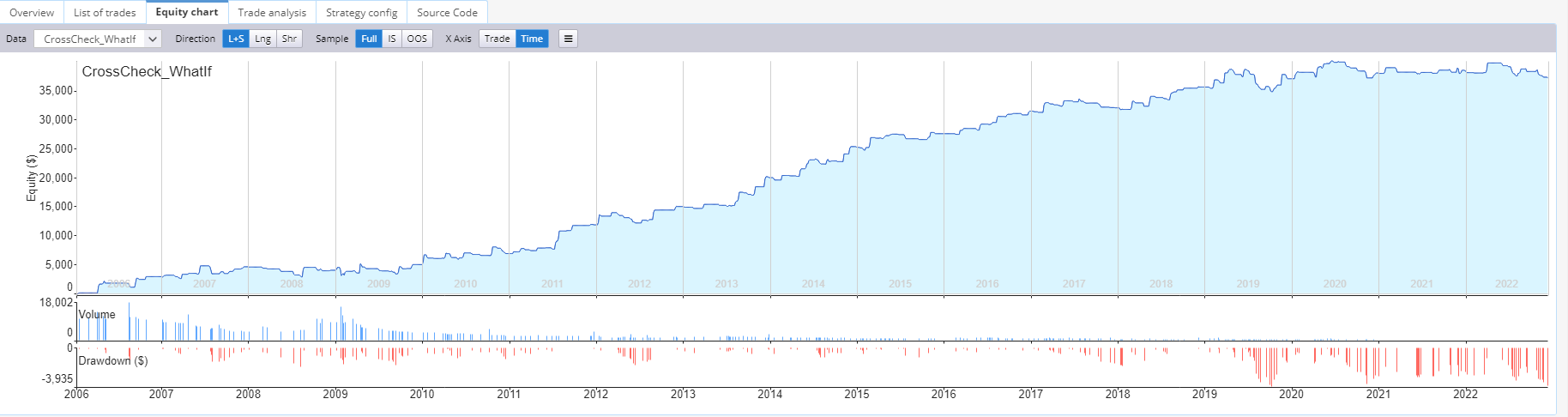

En tant qu'approche expérimentaleJ'ai également commencé à exploiter la fonctionnalité "what if" de StrategyQuant. Je veux voir comment ma stratégie se comportera si elle manque 5% de transactions rentables, y compris les deux plus grands gagnants. Je veux voir si ma stratégie aura toujours des performances décentes après avoir supprimé tous ces trades.

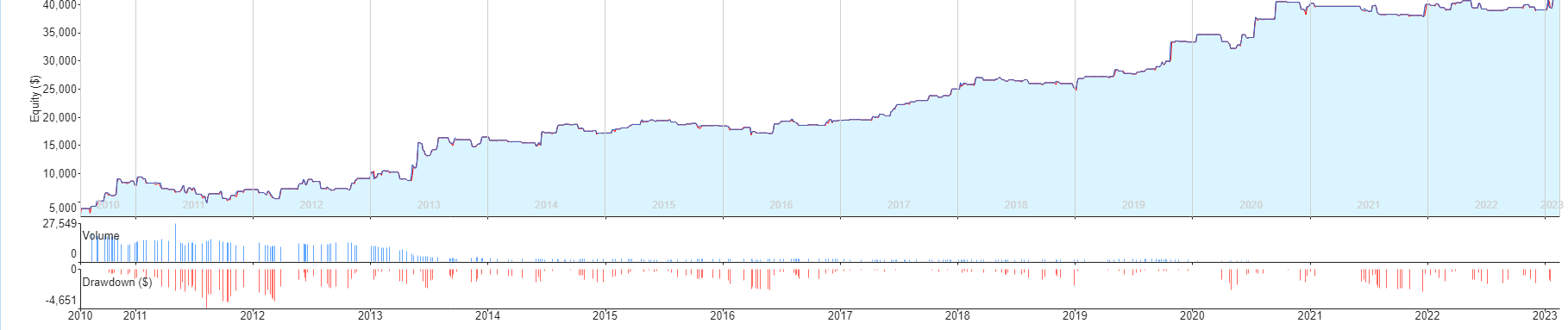

Voici un exemple : Il s'agit d'une stratégie avant l'utilisation de la fonction "et si" :

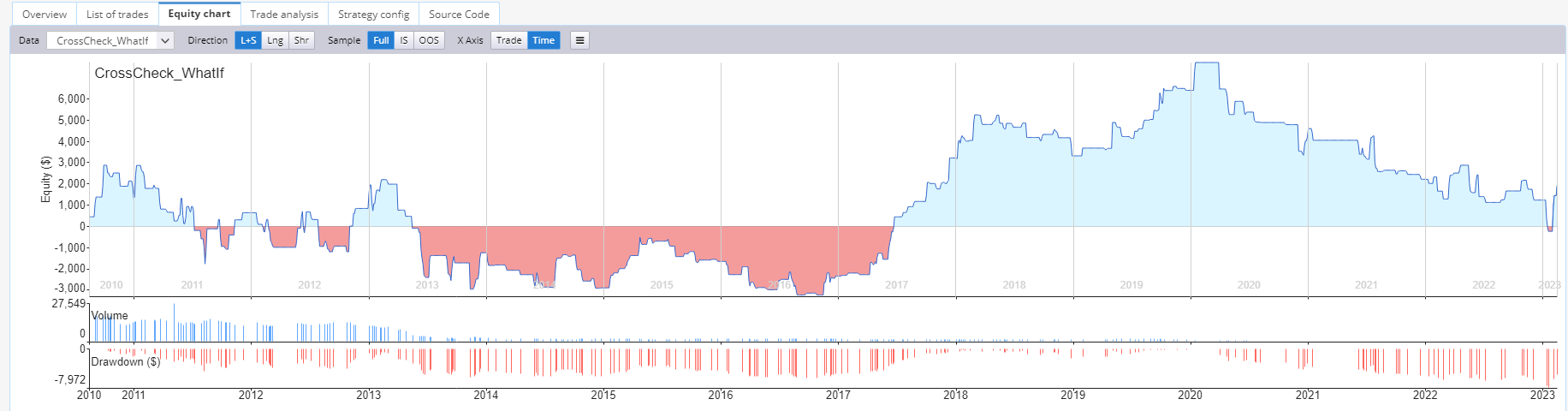

Voici la même stratégie avec la fonction "what if" activée. Nous avons supprimé 5% des trades rentables, y compris les deux plus gros trades gagnants :

Vous pouvez constater que la stratégie n'est pas très attrayante après cette suppression.

Voici une autre stratégie de la banque de données qui semble toujours intéressante, même après avoir supprimé 5% des transactions rentables et les deux plus grands gagnants. Des recherches supplémentaires sont nécessaires pour confirmer si ce nouveau test de robustesse apporte une valeur ajoutée au test prospectif.

En résumé, ma "recette secrète" pour un succès durable dans le trading algorithmique est la suivante :

Cette combinaison permet le développement continu de stratégies innovantes et basées sur des données, une gestion des risques solide et la capacité de s'adapter rapidement à l'évolution constante du marché.

Merci, Naoufel, d'avoir partagé vos connaissances en matière de trading. Je suis certain que cette interview inspirera de nombreux traders. En outre, j'ai un point supplémentaire pour vous, lecteur de cet article. Si vous souhaitez connaître le point de vue de Naoufel sur d'autres sujets liés au trading, n'hésitez pas à nous en faire part à l'adresse suivante [email protected]. Naoufel est ouvert à un suivi et à partager ses connaissances avec la communauté des traders.

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

Gérer votre portefeuille de trading en direct est une chose formidable, c'est comme gérer votre propre entreprise où les robots de trading travaillent pour vous. Mais il y a aussi la responsabilité d'assurer, ...

Tomas Vanek18. 11. 2023