Les systèmes de négociation adaptatifs sont des stratégies conçues pour "apprendre" à partir des données historiques du marché et des actifs, ce qui leur permet d'ajuster leurs règles pour s'aligner sur les nouvelles dynamiques du marché. Un système de négociation auto-adaptatif peut modifier ses règles d'achat et de vente en fonction des performances passées de ces règles.

Dans le cadre du trading algorithmique, les traders s'appuient sur diverses stratégies et indicateurs techniques pour prendre des décisions fondées sur des données quant au moment d'entrer ou de sortir d'une transaction. Un élément clé de ces stratégies est l'utilisation de blocs de comparaison, qui sont des outils essentiels pour identifier les conditions du marché et générer des signaux de transaction. L'un des nouveaux blocs de comparaison avancés est le bloc "Crosses Above Adaptive/Crosses Below Adaptive".

Cet article se penche sur le concept des blocs de comparaison, en expliquant leur fonction et leur importance dans le trading automatisé. Il fournit également une analyse détaillée du bloc "Crosses Above Adaptive", en explorant la logique qui sous-tend sa nature adaptative, la façon dont il réagit à l'évolution des conditions du marché et la manière dont son incorporation peut améliorer votre stratégie de trading globale.

Comprendre les blocs de comparaison dans les stratégies de trading

Dans StrategyQuant X, les blocs de comparaison sont des outils essentiels utilisés pour comparer différents indicateurs, prix ou valeurs sur un graphique. Ils aident à définir les conditions qui peuvent déclencher des signaux d'achat ou de vente dans une stratégie de trading automatisée. Par exemple, un bloc de comparaison peut vérifier si une moyenne mobile à court terme croise une moyenne mobile à long terme, signalant ainsi une opportunité d'achat potentielle.

Les blocs de comparaison agissent comme des points de contrôle décisionnels, répondant à des questions telles que "Une valeur est-elle plus élevée qu'une autre ?" ou "Un indicateur a-t-il franchi un seuil clé ?" En combinant plusieurs blocs de comparaison, les traders peuvent créer des règles sophistiquées pour affiner leurs stratégies et améliorer la prise de décision en fonction des conditions du marché.

Il existe plusieurs types de blocs de comparaison conçus pour aider les traders à élaborer des stratégies de trading automatisées en comparant différents indicateurs, prix ou valeurs personnalisées. Ces blocs permettent un contrôle souple et précis du moment où certaines conditions sont remplies. Voici les principaux types de blocs de comparaison disponibles dans StrategyQuant X :

- Croix au-dessus / croix au-dessous

- Plus grand que / moins grand que

- Egal à / Non égal à

- Nombre supérieur / Nombre inférieur

- Plus grand percentile / plus petit percentile

- Supérieur ou égal à / Inférieur ou égal à

- Est vrai / Est faux

Bien que les blocs de comparaison de base soient largement utilisés dans les stratégies de trading, ils présentent une limite importante : ils ne tiennent pas compte de la fiabilité du signal. Par exemple, le fait qu'un indicateur croise un autre indicateur ne garantit pas une opération rentable. Cela nous amène aux blocs de comparaison adaptatifs, qui offrent une approche plus sophistiquée en prenant en compte les performances historiques et les conditions du marché avant de confirmer un signal.

Introduction aux signaux de croisement adaptatifs : "Croisements au-dessus de l'adaptatif/Croisements en dessous de l'adaptatif

Les Croix au-dessus de l'adaptatif est un type avancé de bloc de comparaison. Il ne se contente pas de vérifier si un indicateur s'est croisé au-dessus d'un autre ; il évalue également les performances passées de croisements similaires et détermine si le signal est statistiquement fiable.

L'objectif de ce bloc est de fournir des signaux plus intelligents, c'est-à-dire des signaux qui ont une plus grande probabilité de succès sur la base de données historiques, plutôt que de s'appuyer uniquement sur des croisements en temps réel, qui peuvent souvent conduire à de faux signaux.

Comment fonctionnent les signaux de trading adaptatifs

Commençons par les principes de base d'un signal de croisement. Un croisement se produit lorsqu'un indicateur (souvent une moyenne mobile à court terme) passe au-dessus ou au-dessous d'un autre indicateur. Un croisement au-dessus d'un autre indicateur peut indiquer que la tendance est à la hausse, ce qui suggère une opportunité d'achat.

Dans une stratégie de croisement simple, les traders réagissent immédiatement lorsqu'un tel croisement se produit. Cependant, cela conduit souvent à des opérations excessives ou à des réactions à des signaux qui ne sont pas rentables, car les marchés sont dynamiques et pleins de bruits.

Les limites des signaux de croisement simples

Si les croisements sont simples et faciles à comprendre, ils ne sont pas toujours fiables. Sur les marchés volatils, les prix peuvent rapidement évoluer dans une direction, déclencher un croisement, puis s'inverser peu de temps après. Les traders sont alors amenés à effectuer des transactions sur la base de signaux qui peuvent ne pas déboucher sur des mouvements de marché durables.

En d'autres termes, les stratégies de croisement simples sont rigides. Elles ne tiennent pas compte du taux de réussite historique de croisements similaires. C'est là que les blocs de comparaison adaptatifs tels que Croix au-dessus de l'adaptatif entrent en jeu.

Fonctionnement du mécanisme d'adaptation

Le bloc "Crosses Above Adaptive / Crosses Below Adaptive" améliore les stratégies de croisement traditionnelles en intégrant une couche d'évaluation supplémentaire. Voici comment il fonctionne :

- Événement croisé de base

La première étape consiste à détecter l'apparition d'un événement de croisement de base. Cela se produit lorsque l'indicateur A croise l'indicateur B, par exemple lorsqu'une moyenne mobile de 20 périodes croise une moyenne mobile de 50 périodes, ou lorsque l'indice RSI(14) croise 50.

- Évaluation des performances historiques

Une fois l'événement de croisement identifié, le système évalue ses performances historiques. Il vérifie comment des événements de croisement similaires se sont comportés dans le passé, sur la base d'un nombre spécifié de barres historiques (X-bars) et de transactions (X-trades). Il s'agit d'un backtest dans le backtest, qui analyse les performances passées pour évaluer la fiabilité potentielle du signal actuel.

- Mesures et seuils définis par l'utilisateur

Les performances du croisement sont ensuite comparées à des seuils définis par l'utilisateur. L'utilisateur peut choisir différentes mesures d'évaluation, telles que :

- Facteur de profit

- Pourcentage de victoire

- Performance moyenne

- Facteur d'adaptation interne Pro

- Décision finale : Adaptation aux conditions du marché

Après avoir évalué les performances historiques et les avoir comparées aux seuils définis par l'utilisateur, le système vérifie si les conditions actuelles du marché ressemblent à celles dans lesquelles le signal a historiquement bien fonctionné. Si les conditions et les paramètres s'alignent (par exemple, facteur de profit > 1,5), la transaction est confirmée. Dans le cas contraire, le système s'abstient d'effectuer une transaction, réduisant ainsi le risque de faux signaux.

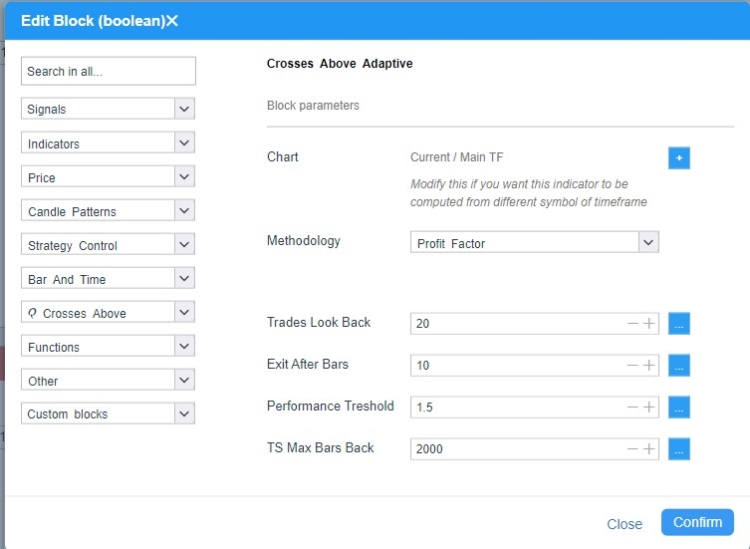

Paramètres importants du bloc de comparaison

Dans l'image ci-dessus, vous pouvez voir les paramètres du bloc Comparaison croise au-dessus de l'adaptatif.

Lorsqu'un croisement est détecté, le signal n'est confirmé que si des conditions clés sont remplies. Les paramètres suivants sont essentiels pour façonner le processus de prise de décision :

- Trades Look Back : Ce paramètre indique le nombre de transactions historiques que le système examine pour calculer les paramètres de performance tels que le facteur de profit et le pourcentage de gain. Par exemple, si la valeur est fixée à 50, le système analysera les 50 derniers trades de crossover pour prendre une décision éclairée.

- Sortie après les barres : Ce paramètre définit la durée pendant laquelle le système surveille la transaction après l'entrée (en termes de barres ou de périodes) avant de déterminer une sortie. Par exemple, s'il est défini sur 5 barres, le système évalue les performances de la transaction après 5 périodes, ce qui garantit que la transaction est limitée dans le temps et qu'elle n'est pas maintenue indéfiniment.

- Métriques : Vous pouvez choisir parmi plusieurs mesures d'évaluation pour déterminer la fiabilité du signal :

- 1TP9Facteur d'adaptation : Le rapport entre le total des profits et le total des pertes de transactions antérieures similaires. Une valeur plus élevée indique un signal plus fiable.

- Pourcentage de réussite : Le pourcentage de trades passés déclenchés par des événements de croisement similaires qui se sont terminés par un profit. Un pourcentage de gain de 60% ou plus est généralement considéré comme fort.

- Performance moyenne : Le gain ou la perte moyen absolu résultant de croisements similaires, indépendamment de la direction (à la hausse ou à la baisse). Il s'agit d'une mesure neutre du risque potentiel.

- Interne 1TP9Facteur d'adaptation : Il affine le facteur de profit traditionnel en le calculant comme la somme des rendements des barres individuelles pendant une position, divisée par la somme des pertes des barres, fournissant ainsi une mesure plus granulaire et plus réaliste de la performance.

- Seuil de performance : Il s'agit d'un niveau de performance minimum qui doit être atteint avant que le signal ne soit confirmé. Si les performances passées du signal n'atteignent pas ce seuil (par exemple, un facteur de profit de 1,5 ou plus), le système ignore la transaction, ce qui permet de filtrer les signaux peu fiables et de minimiser les risques.

-

TS Max Bars Back est un paramètre utilisé exclusivement pour le backtesting sur le moteur TradeStation ou MultiCharts. Ce paramètre doit correspondre à la valeur exacte définie directement dans le paramètre TS Max Bars Back de TradeStation ou MultiCharts.

Comment l'utiliser Croix au-dessus de l'adaptatif / Traversées en dessous de l'adaptatif en StrategyQuant X

Importation du bloc: Un guide sur l'importation du snippet est disponible dans la section Docs. ici

Une fois l'importation réussie, vous pouvez utiliser les nouveaux blocs de comparaison dans :

Constructeur

Dans le Builder, vous pouvez activer ce bloc sous Builder / Blocks. Lors de l'analyse aveugle des données, il est recommandé d'utiliser la mesure de performance moyenne, qui n'est pas directionnelle et qui calcule la force absolue moyenne d'un signal. Le niveau de détail et de spécificité des paramètres est laissé à l'appréciation de chaque utilisateur.

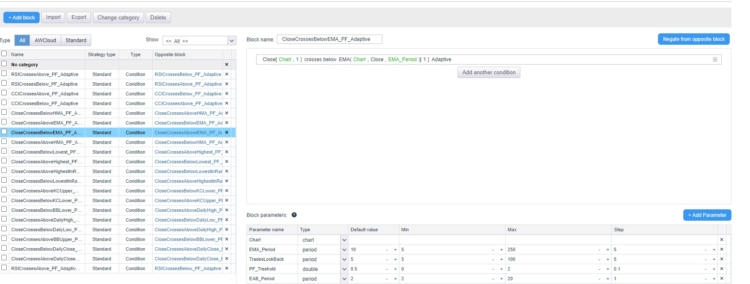

AlgoWizard - Blocs personnalisés

Les blocs personnalisés de StrategyQuant X permettent aux traders de créer des blocs de construction personnalisés pour leurs stratégies de trading sans avoir besoin de coder. Ces blocs peuvent être utilisés pour définir des conditions spécifiques, des indicateurs ou une logique adaptés aux besoins de l'utilisateur. Une fois créés, les blocs personnalisés peuvent être intégrés de manière transparente dans AlgoWizard, le générateur visuel de stratégies de StrategyQuant, afin de construire des stratégies de trading complexes et adaptatives.

Les blocs personnalisés améliorent la flexibilité en vous permettant de paramétrer des mesures clés telles que les périodes d'indicateur, les facteurs de profit et les pourcentages de gain, ce qui vous permet de mieux contrôler le comportement de votre stratégie. En résumé, les blocs personnalisés permettent de créer des stratégies plus précises, plus dynamiques et plus sophistiquées.

Les croix au-dessus de l'adaptatif / les croix au-dessous de l'adaptatif sont des blocs qu'il est fortement recommandé d'utiliser dans AlgoWizard en tant que blocs personnalisés ou modèles intersites. Comme ces blocs nécessitent une configuration minutieuse, il est préférable de créer des blocs personnalisés où chaque paramètre suit une structure logique. Bien que la création de modèles de stratégie soit un sujet un peu plus avancé, ces blocs sont idéaux pour ces stratégies avancées. Dans le prochain article, nous fournirons un tutoriel détaillé sur la façon de les utiliser."

Pour l'instant, j'ai préparé plusieurs blocs personnalisés basés sur cette condition. Vous pouvez les télécharger en utilisant ce lien

lien et les importer en suivant les étapes suivantes.

AlgoWizard - Modèles

Il s'agit d'un sujet plus avancé que nous aborderons plus en détail dans un prochain article. En combinant des blocs personnalisés et des groupes aléatoires, vous pouvez créer un prototype de stratégie et demander à SQX de rechercher des types de stratégies spécifiques et de maintenir sa capacité d'adaptation.

Exemples d'amélioration de la stratégie

Les stratégies suivantes sont des exemples de la manière dont la logique adaptative des Croix au-dessus peut améliorer les performances par rapport à l'approche classique des Croix au-dessus.

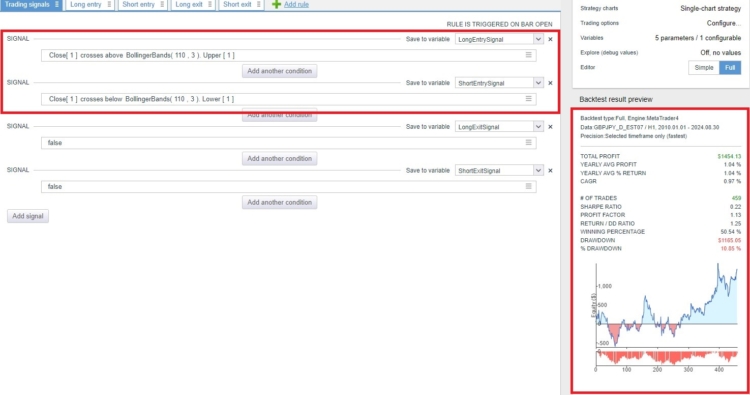

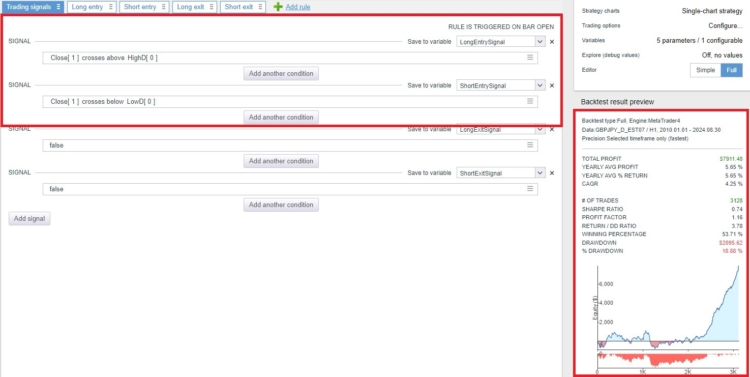

Original sans logique adaptative

La stratégie est basée sur une logique de breakout en utilisant les bandes de Bollinger, avec une sortie après 10 barres. Dans sa configuration classique, elle affiche une performance positive mais connaît de longues périodes de stagnation et des fluctuations importantes de la courbe des actions.

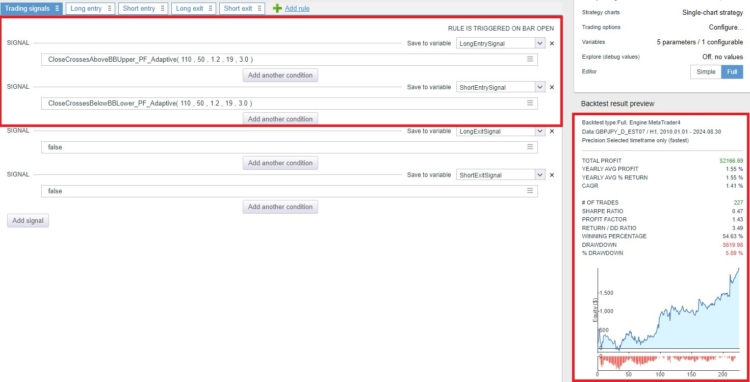

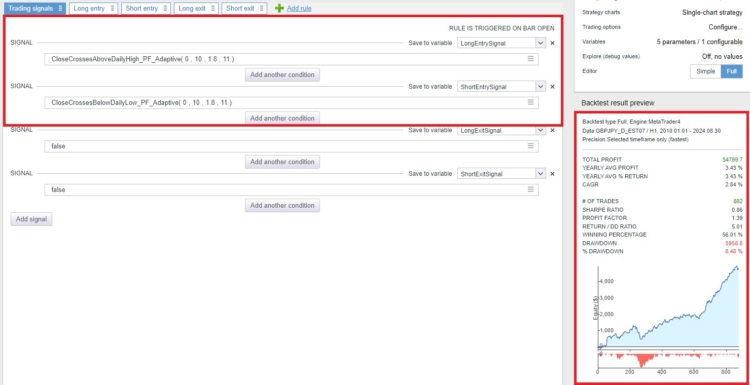

Application de la logique adaptative

Dans la version adaptative, ces fluctuations importantes sont stabilisées et les performances se sont considérablement améliorées.

Original sans logique adaptative

Cette stratégie est basée sur un breakout du High/Low journalier avec une sortie après 10 barres. Ses performances ont été bonnes ces dernières années, mais marginales les années précédentes. En d'autres termes, la stratégie n'a pas été constante dans le temps.

Application de la logique adaptative

Lorsque la logique adaptative est appliquée, le nombre de transactions diminue considérablement, ce qui permet d'obtenir une courbe d'équité beaucoup plus douce.

Ces deux exemples illustrent des stratégies générées à partir de blocs personnalisés que j'ai préparés et que vous pouvez télécharger ici. Je recommande d'utiliser ce bloc exclusivement comme bloc personnalisé. Si les indicateurs sont activés dans le constructeur et que vous utilisez des blocs de comparaison adaptatifs, je vous conseille de définir le bloc de comparaison de manière très prudente, comme suit.

Conclusion

Ce n'est qu'un début. Il existe plusieurs façons d'étendre cette logique. Par exemple, nous pouvons simuler la logique d'achat et de vente au sein du système de négociation, ce qui revient à effectuer un backtest au sein d'un backtest. En outre, nous pouvons analyser la rentabilité de ces règles sur plusieurs marchés simultanément (oui, c'est possible !).

Tout retour d'information, commentaire ou suggestion visant à améliorer ces extraits est le bienvenu. Dans un avenir proche, je prévois de fournir davantage d'extraits de ce type et, à terme, de les intégrer directement dans SQX.

Ces blocs de comparaison sont mis en œuvre pour MetaTrader 4, MetaTrader 5, TradeStationet MultiCharts. Vous pouvez télécharger tous les snippets dans la base de code ici.

Tomas Vanek

Tomas Vanek

En principe, l'idée d'améliorer le système à l'aide de blocs personnalisés me paraît séduisante à première vue. Cependant, si je veux ensuite exécuter la stratégie à l'aide de l'améliorateur SQX, ces stratégies sont rejetées par l'améliorateur SQX. L'avantage est donc limité dans le temps, jusqu'à ce que je veuille améliorer automatiquement les stratégies à l'aide de SQX Improver.

J'espère que cela, et bien d'autres choses encore, seront intégrées et entièrement compatibles dans les prochaines versions de SQX. De nombreux indicateurs ont des rôles clairs dans le trading professionnel.

Certains sont des points d'entrée, d'autres des points de sortie et d'autres encore des points de tendance.

Dans la plupart des cas, il n'est pas judicieux de les mélanger de manière purement aléatoire.

Le fait de disposer d'un plus grand nombre de règles intelligentes intégrées à SQX empêchera ce dernier de générer un grand pourcentage de stratégies inutilisables et contribuera à améliorer les résultats.

Cela sera très utile, en particulier pour les personnes dont les ordinateurs sont plus lents.

Oui, je comprends tout à fait ce que vous voulez dire, et je suis tout à fait d'accord. L'intégration d'une logique plus intelligente dans le SQX changerait la donne. Les indicateurs ne sont pas des outils aléatoires - ils ont tous un but. Certains sont parfaits pour les entrées, d'autres fonctionnent mieux pour les sorties, et certains aident à identifier les tendances. Les mélanger au hasard n'a pas beaucoup de sens et conduit souvent à des stratégies faibles qui ne tiennent pas la route en trading réel. Si SQX pouvait reconnaître et appliquer ces rôles plus intelligemment, il réduirait le nombre de stratégies inutiles et rendrait l'ensemble du processus beaucoup plus efficace. Et pour les personnes plus lentes... Lire la suite "

Bonjour, Tout d'abord, l'équipe de SQx a fait un travail remarquable ! J'adore ces blocs de comparaison adaptative. J'utilise ces blocs de comparaison adaptative dans Algowizard pour construire manuellement ma logique de stratégie et j'ai obtenu de très bons résultats jusqu'à présent. Un pouce en l'air. Pas utilisé dans le Builder. Question : Les mesures de performance des signaux Adaptive Cross ont-elles été testées avec un biais directionnel tel qu'un "cross above" implique des signaux d'achat haussiers, par exemple 3SMA Crosses Above 10SMA. Simplement, il retournerait Profit Factor etc. pour un scénario d'achat, n'est-ce pas ? Mais que se passe-t-il si nous voulons utiliser un croisement de 3SMA en dessous de 10SMA comme signal d'achat haussier ? Est-ce que l'Adaptive... Lire la suite "

Bonjour Tony, Très bien, merci pour votre réponse, je l'apprécie. Permettez-moi de répondre à votre question. Les blocs personnalisés, tels qu'ils sont conçus, ont un biais. Cela signifie que lorsque nous utilisons des croisements au-dessus de l'adaptatif avec un indicateur, il a intrinsèquement un biais long. Malheureusement, ce problème ne peut pas être facilement corrigé par la suite. La seule façon d'éliminer ce biais est d'utiliser des mesures non directionnelles, telles que la performance moyenne, qui mesure le mouvement moyen absolu après un signal, qu'il soit à la hausse ou à la baisse. Je recommande également de tenir compte de l'adaptation "is above is below". Ces blocs me permettent d'obtenir des résultats encore meilleurs que les croisements au-dessus.... Lire la suite "