Os sistemas de negociação adaptativos são estratégias projetadas para "aprender" com os dados históricos do mercado e dos ativos, o que lhes permite ajustar suas regras para se alinharem à nova dinâmica do mercado. Um sistema de negociação autoadaptativo ou autoadaptativo pode modificar suas regras de compra e venda com base no desempenho dessas regras no passado.

Na negociação algorítmica, os traders contam com várias estratégias e indicadores técnicos para tomar decisões baseadas em dados sobre quando entrar ou sair das negociações. Um componente fundamental dessas estratégias é o uso de blocos de comparação, que são ferramentas essenciais para identificar as condições do mercado e gerar sinais de negociação. Um dos novos blocos de comparação avançados é o bloco "Crosses Above Adaptive/Crosses Below Adaptive".

Este artigo se aprofunda no conceito de blocos de comparação, explicando sua função e importância na negociação automatizada. Ele também fornece uma análise detalhada do bloco Crosses Above Adaptive, explorando a lógica por trás de sua natureza adaptativa, como ele responde às mudanças nas condições do mercado e como sua incorporação pode aprimorar sua estratégia geral de negociação.

Entendendo os blocos de comparação nas estratégias de negociação

No StrategyQuant X, os blocos de comparação são ferramentas essenciais usadas para comparar diferentes indicadores, preços ou valores em um gráfico. Eles ajudam a definir condições que podem acionar sinais de compra ou venda em uma estratégia de negociação automatizada. Por exemplo, um bloco de comparação pode verificar se uma média móvel de curto prazo cruza acima de uma média móvel de longo prazo, sinalizando uma possível oportunidade de compra.

Os blocos de comparação funcionam como pontos de controle para a tomada de decisões, respondendo a perguntas como "Um valor é maior do que outro?" ou "Um indicador ultrapassou um limite importante?" Ao combinar vários blocos de comparação, os traders podem criar regras sofisticadas para refinar suas estratégias e melhorar a tomada de decisões com base nas condições do mercado.

Há vários tipos de blocos de comparação projetados para ajudar os traders a criar estratégias de negociação automatizadas, comparando diferentes indicadores, preços ou valores personalizados. Esses blocos permitem um controle flexível e preciso sobre quando determinadas condições são atendidas. Veja a seguir os principais tipos de blocos de comparação disponíveis no StrategyQuant X:

- Cruzes acima / Cruzes abaixo

- Maior do que / Menor do que

- Igual a / Não igual a

- Contagem maior / Contagem menor

- Percentil maior / Percentil menor

- Maior que ou igual a / Menor que ou igual a

- É verdadeiro / É falso

Embora os blocos de comparação básicos sejam amplamente utilizados em estratégias de negociação, eles têm uma limitação significativa: não levam em conta a confiabilidade do sinal. Por exemplo, o fato de um indicador cruzar acima de outro não garante uma negociação lucrativa. Isso nos leva aos blocos de comparação adaptativos, que oferecem uma abordagem mais sofisticada ao considerar o desempenho histórico e as condições de mercado antes de confirmar um sinal.

Introdução aos sinais de cruzamento adaptativos: "Cruzamentos acima do adaptativo/cruzamentos abaixo do adaptativo"

O Cruzamentos acima do Adaptativo O bloco adaptativo é um tipo avançado de bloco de comparação. Diferentemente de um crossover simples, que analisa apenas as condições atuais do mercado, a versão adaptável vai mais fundo, pois não verifica apenas se um indicador cruzou acima de outro; ela também avalia o desempenho anterior de crossovers semelhantes e determina se o sinal é estatisticamente confiável.

O objetivo desse bloco é fornecer sinais mais inteligentes - sinais que tenham maior probabilidade de sucesso com base em dados históricos, em vez de depender apenas de cruzamentos em tempo real, que muitas vezes podem levar a sinais falsos.

Como funcionam os sinais de negociação adaptativos

Vamos começar com os conceitos básicos de um sinal de cruzamento. Um cruzamento ocorre quando um indicador (geralmente uma média móvel de curto prazo) cruza acima ou abaixo de outro indicador. Um evento de "cruzamento acima" pode sinalizar que o momentum está se deslocando para cima, sugerindo uma oportunidade de compra.

Em uma estratégia de crossover simples, os traders reagiriam imediatamente quando esse crossover ocorresse. Entretanto, isso geralmente leva a negociações excessivas ou à reação a sinais que não são lucrativos porque os mercados são dinâmicos e cheios de ruído.

As limitações dos sinais de cruzamento simples

Embora os crossovers sejam diretos e fáceis de entender, eles nem sempre são confiáveis. Em mercados voláteis, os preços podem se mover rapidamente em uma direção, acionar um crossover e, logo em seguida, reverter. Isso faz com que os traders entrem em negociações com base em sinais que podem não levar a movimentos sustentados do mercado.

Em outras palavras, as estratégias de crossover simples são rígidas. Elas não levam em conta a taxa de sucesso histórica de cruzamentos semelhantes. É nesse ponto que os blocos de comparação adaptativos, como o Cruzamentos acima do Adaptativo entram em ação.

Como funciona o mecanismo adaptativo

O bloco Crosses Above Adaptive / Crosses Below Adaptive aprimora as estratégias tradicionais de crossover ao integrar uma camada adicional de avaliação. Veja como ele funciona:

- Evento de cruzamento básico

A primeira etapa é detectar a ocorrência de um evento de crossover básico. Isso acontece quando o Indicador A cruza acima do Indicador B, como uma média móvel de 20 períodos cruzando acima de uma média móvel de 50 períodos, ou o RSI(14) cruzando acima de 50.

- Avaliação de desempenho histórico

Depois que o evento de crossover é identificado, o sistema avalia seu desempenho histórico. Ele verifica o desempenho de eventos de crossover semelhantes no passado, com base em um número específico de barras históricas (X-bars) e negociações (X-trades). Isso funciona como um backtest dentro de um backtest, analisando o desempenho passado para avaliar a possível confiabilidade do sinal atual.

- Métricas e limites definidos pelo usuário

O desempenho do crossover é então comparado com os limites definidos pelo usuário. O usuário pode escolher diferentes métricas de avaliação, como:

- Fator de lucro

- Porcentagem de vitórias

- Desempenho médio

- Fator de ajuste interno do Pro

- Decisão final: Adaptação às condições de mercado

Após avaliar o desempenho histórico e compará-lo com os limites definidos pelo usuário, o sistema verifica se as condições atuais do mercado se assemelham àquelas em que o sinal teve um bom desempenho histórico. Se as condições e as métricas estiverem alinhadas (por exemplo, fator de lucro > 1,5), a negociação é confirmada. Caso contrário, o sistema se abstém de entrar em uma negociação, reduzindo o risco de sinais falsos.

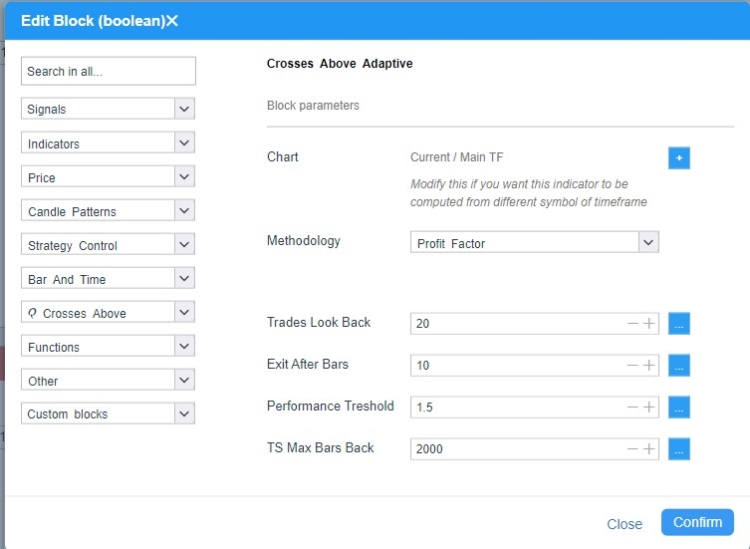

Parâmetros importantes do bloco de comparação

Na imagem acima, você pode ver as configurações do bloco Comparison Crosses Above Adaptive.

Depois que um cruzamento é detectado, o sinal só é confirmado se as principais condições forem atendidas. Os parâmetros a seguir são essenciais para moldar o processo de tomada de decisão:

- Trades Look Back: Especifica quantas negociações históricas o sistema examina para calcular métricas de desempenho como fator de lucro e porcentagem de ganhos. Por exemplo, se for definido como 50, o sistema analisará as últimas 50 negociações de crossover para tomar uma decisão informada.

- Sair após as barras: Esse parâmetro define por quanto tempo o sistema monitora a negociação após a entrada (em termos de barras ou períodos) antes de determinar uma saída. Por exemplo, se for definido como 5 barras, o sistema avaliará o desempenho da negociação após 5 períodos, garantindo que a negociação seja limitada no tempo e não mantida indefinidamente.

- Métricas : Você pode escolher entre várias métricas de avaliação para determinar a confiabilidade do sinal, como:

- 1TP9Fator de ajuste: A relação entre o total de lucros e o total de perdas de negociações anteriores semelhantes. Um valor mais alto indica um sinal mais confiável.

- Porcentagem de vitórias: A porcentagem de negociações anteriores acionadas por eventos de crossover semelhantes que terminaram em lucro. Uma porcentagem de ganhos de 60% ou mais é normalmente considerada forte.

- Desempenho médio: O ganho ou a perda média absoluta resultante de crossovers semelhantes, independentemente da direção (para cima ou para baixo). Isso fornece uma medida neutra do risco potencial.

- Interno 1TP9Fator de ajuste: Ele refina o fator de lucro tradicional, calculando-o como a soma dos retornos de barras individuais durante uma posição, dividida pela soma das perdas de barras, fornecendo uma medida de desempenho mais granular e realista.

- Limite de desempenho: Isso define um nível mínimo de desempenho que deve ser atingido antes que o sinal seja confirmado. Se o desempenho anterior do sinal não atingir esse limite, como um fator de lucro de 1,5 ou mais, o sistema ignorará a negociação, filtrando os sinais não confiáveis e minimizando o risco.

-

TS Max Bars Back é um parâmetro usado exclusivamente para backtesting no mecanismo da TradeStation ou MultiCharts. Esse parâmetro deve corresponder ao valor exato definido diretamente na configuração TradeStation ou MultiCharts TS Max Bars Back.

Como usar Cruzamentos acima do Adaptativo / Cruzamentos abaixo de Adaptativo em StrategyQuant X

Importação do bloco: Um guia sobre como importar o snippet pode ser encontrado na seção Documentos aqui

Após a importação bem-sucedida, você poderá usar os novos blocos de comparação no :

Construtor

No Builder, você pode ativar esse bloco em Builder / Blocks. Ao realizar um exame cego de dados, é recomendável usar a métrica Avg Performance, que não é direcional e calcula a intensidade média absoluta de um sinal. O nível de detalhe e especificidade nas configurações fica a critério de cada usuário.

AlgoWizard - Blocos personalizados

Os blocos personalizados no StrategyQuant X permitem que os traders criem blocos de construção personalizados para suas estratégias de negociação sem a necessidade de codificação. Esses blocos podem ser usados para definir condições específicas, indicadores ou lógica adaptada às necessidades do usuário. Uma vez criados, os blocos personalizados podem ser perfeitamente integrados ao AlgoWizard, o construtor de estratégias visuais do StrategyQuant, para criar estratégias de negociação complexas e adaptáveis.

Os blocos personalizados aumentam a flexibilidade ao permitir a parametrização de métricas importantes, como períodos de indicadores, fatores de lucro e porcentagens de ganhos, proporcionando mais controle sobre o comportamento da sua estratégia. Em resumo, os blocos personalizados possibilitam um controle mais preciso, dinâmico e sofisticado de sua estratégia.

Crosses Above Adaptive / Crosses Below Adaptive são blocos altamente recomendados para uso no AlgoWizard como blocos personalizados ou modelos entre sites. Como esses blocos exigem uma configuração cuidadosa, é vantajoso criar blocos personalizados em que cada configuração siga uma estrutura lógica. Embora a criação de modelos de estratégia seja um tópico um pouco mais avançado, esses blocos são ideais para essas estratégias avançadas. No próximo artigo, forneceremos um tutorial detalhado sobre como usá-los."

Por enquanto, preparei vários blocos personalizados com base nessa condição. Você pode fazer o download deles usando este

link e importá-los seguindo estas etapas.

AlgoWizard - Modelos

Esse é um tópico mais avançado que abordaremos com mais profundidade em um próximo artigo. Ao combinar blocos personalizados e grupos aleatórios, você pode criar um protótipo de estratégia e instruir o SQX a procurar tipos específicos de estratégias e manter sua adaptabilidade.

Exemplos de aprimoramento da estratégia

As estratégias a seguir são exemplos de como a lógica adaptativa do Crosses Above pode melhorar o desempenho em comparação com a abordagem clássica do Crosses Above.

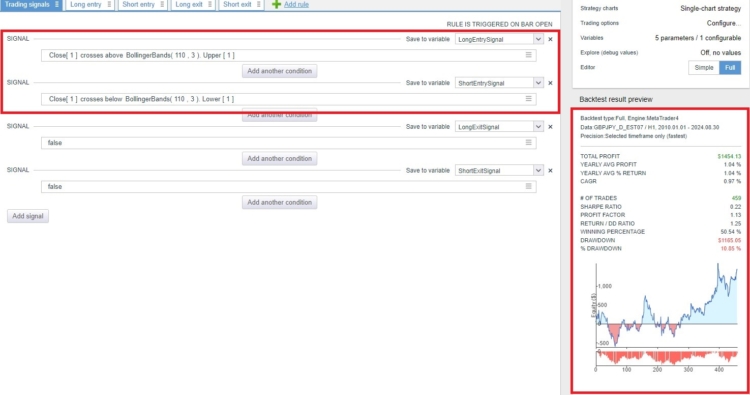

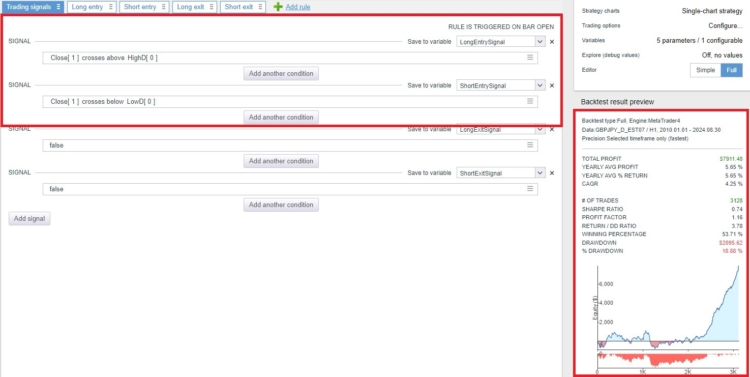

Original sem lógica adaptativa

A estratégia é baseada na lógica de rompimento usando as Bandas de Bollinger, com uma saída após 10 barras. Em sua configuração clássica, ela apresenta desempenho positivo, mas passa por longos períodos de estagnação e flutuações significativas na curva de ações.

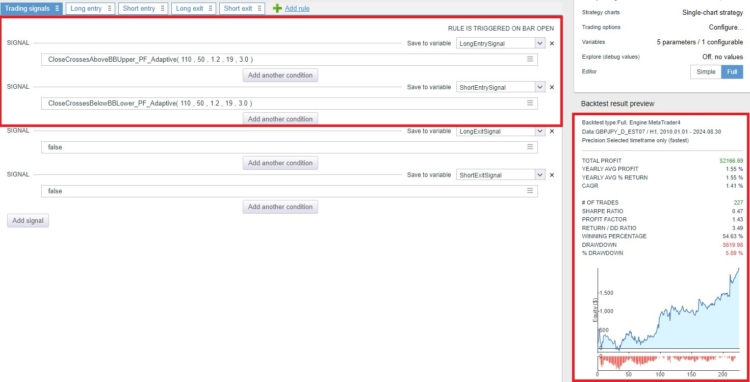

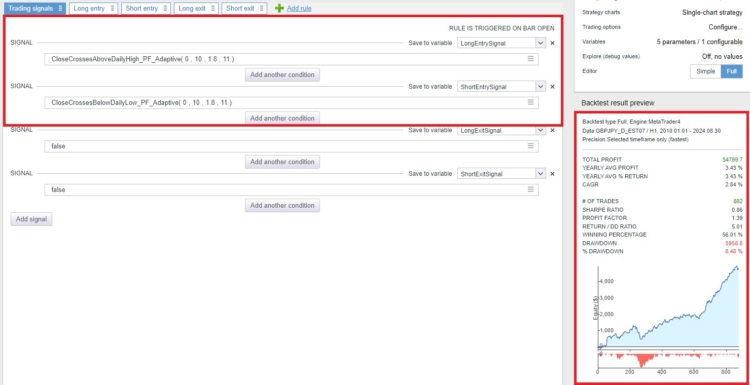

Lógica adaptativa aplicada

Na versão adaptativa, essas grandes flutuações são estabilizadas, e o desempenho melhorou consideravelmente.

Original sem lógica adaptativa

Essa estratégia se baseia em um rompimento da alta/baixa diária com uma saída após 10 barras. Seu desempenho tem sido bom nos últimos anos, mas nos anos anteriores foi marginal. Em outras palavras, a estratégia tem sido inconsistente ao longo do tempo.

Lógica adaptativa aplicada

Quando a lógica adaptativa é aplicada, o número de negociações diminui significativamente, resultando em uma curva de patrimônio líquido muito mais suave.

Ambos os exemplos mostram estratégias geradas a partir de blocos personalizados que preparei e que você pode baixar aqui. Recomendo usar esse bloco exclusivamente como um bloco personalizado. Se tiver indicadores ativados no construtor e estiver usando blocos de comparação adaptáveis, sugiro que defina o bloco de comparação de forma muito conservadora, como segue.

Conclusão

Isso é apenas o começo. Há várias maneiras de ampliar essa lógica. Por exemplo, podemos simular a lógica de compra/venda dentro do sistema de negociação, realizando efetivamente um backtest dentro de um backtest. Além disso, podemos analisar a lucratividade dessas regras em vários mercados simultaneamente (sim, isso é realmente possível!).

Agradecemos qualquer feedback, comentário ou sugestão para aprimorar esses snippets. Em um futuro próximo, planejo fornecer mais snippets como esses e, eventualmente, pretendo integrá-los diretamente ao SQX.

Esses blocos de comparação são implementados para MetaTrader 4, MetaTrader 5, TradeStatione MultiCharts. Você pode baixar todos os snippets na base de código aqui.

Tomas Vanek

Tomas Vanek

Em princípio, considero a ideia de melhorias no sistema usando blocos personalizados atraente à primeira vista. Entretanto, se posteriormente eu quiser executar a estratégia por meio do SQX Improver, essas estratégias serão rejeitadas pelo SQX Improver. Portanto, a vantagem tem duração limitada até que eu queira aprimorar automaticamente as estratégias usando o SQX Improver.

Espero que esse e muitos outros itens sejam integrados e totalmente compatíveis nas próximas versões do SQX. Muitos indicadores têm funções claras na negociação profissional.

Alguns são para o ENtry Point, alguns são principalmente para a saída e alguns são para captar uma tendência.

Não faz sentido misturá-los de forma puramente aleatória na maioria dos casos.

Ter mais regras inteligentes incorporadas ao SQX evitará que o SQX gere uma grande porcentagem de estratégias inutilizáveis e ajudará a melhorar os resultados.

Especialmente para pessoas com computadores mais lentos, isso ajudará muito.

Sim, entendi perfeitamente o que você quis dizer e concordo plenamente. Ter uma lógica mais inteligente incorporada ao SQX seria um divisor de águas. Os indicadores não são apenas ferramentas aleatórias - cada um deles tem uma finalidade. Alguns são ótimos para entradas, outros funcionam melhor para saídas e alguns ajudam na identificação de tendências. Misturá-los aleatoriamente não faz muito sentido e muitas vezes leva a estratégias fracas que não se sustentam em negociações reais. Se a SQX pudesse reconhecer e aplicar essas funções de forma mais inteligente, reduziria o número de estratégias inúteis e tornaria todo o processo muito mais eficiente. E para as pessoas com desempenho mais lento… Leia mais "

Olá, primeiro, trabalho incrível da equipe do SQx! Adoro esses blocos de comparação adaptativa. Estou usando esses blocos Adaptive Cross no Algowizard para criar manualmente a lógica de minhas estratégias com resultados muito bons até agora. Parabéns. Não uso no Builder. Pergunta: As métricas de desempenho dos sinais do Adaptive Cross são testadas com viés direcional, como um "cruzamento acima" implica sinais de compra de alta, por exemplo, 3SMA cruza acima de 10SMA. Simplesmente, ele retornaria Profit Factor etc. para o cenário de compra, certo? Mas e se quisermos usar um cruzamento da 3SMA abaixo da 10SMA como um sinal de compra de alta também? O Adaptive… Leia mais "

Olá Tony, ótimo, obrigado por sua resposta, eu agradeço. Vou responder sua pergunta. Os blocos personalizados, como foram projetados, têm uma tendência. Isso significa que, quando usamos cruzamentos acima do adaptativo com um indicador, ele inerentemente tem uma tendência longa. Infelizmente, esse problema não pode ser facilmente corrigido posteriormente. A única maneira de remover essa tendência é usar métricas não direcionais, como o desempenho médio, que mede o movimento médio absoluto após um sinal - seja para cima ou para baixo. Também recomendo analisar a adaptação "está acima está abaixo". Esses blocos fornecem resultados ainda melhores para mim em comparação com os cruzamentos acima… Leia mais "