Le concepteur de stratégies met du temps à élaborer de nouvelles stratégies

5 réponses

Julianrob

il y a 6 ans #117762

Bonjour,

Il y a quelques jours, j'ai téléchargé la version d'essai de Strategy builder pour voir comment elle fonctionnait. Je suis très intéressé et prêt à l'acheter. J'ai sélectionné quelques paramètres de base mais détaillés pour exécuter des stratégies sur le graphique EURUSD 1HR et j'ai choisi la génération aléatoire.

Parmi les options de classement, j'ai choisi de filtrer les éléments suivants

PF : < 1,3,

PF (OOS) < 1.3,

Rapport D/D de retour < 3,0

Retour DD (OOS) < 2.0

% gagne 50%

% gagne (OOS) 50%

Nombre de transactions < 300

Nombre de transactions (OOS) < 80

Mes paramètres sont-ils trop limités ? Si c'est le cas, quelqu'un peut-il me guider ?

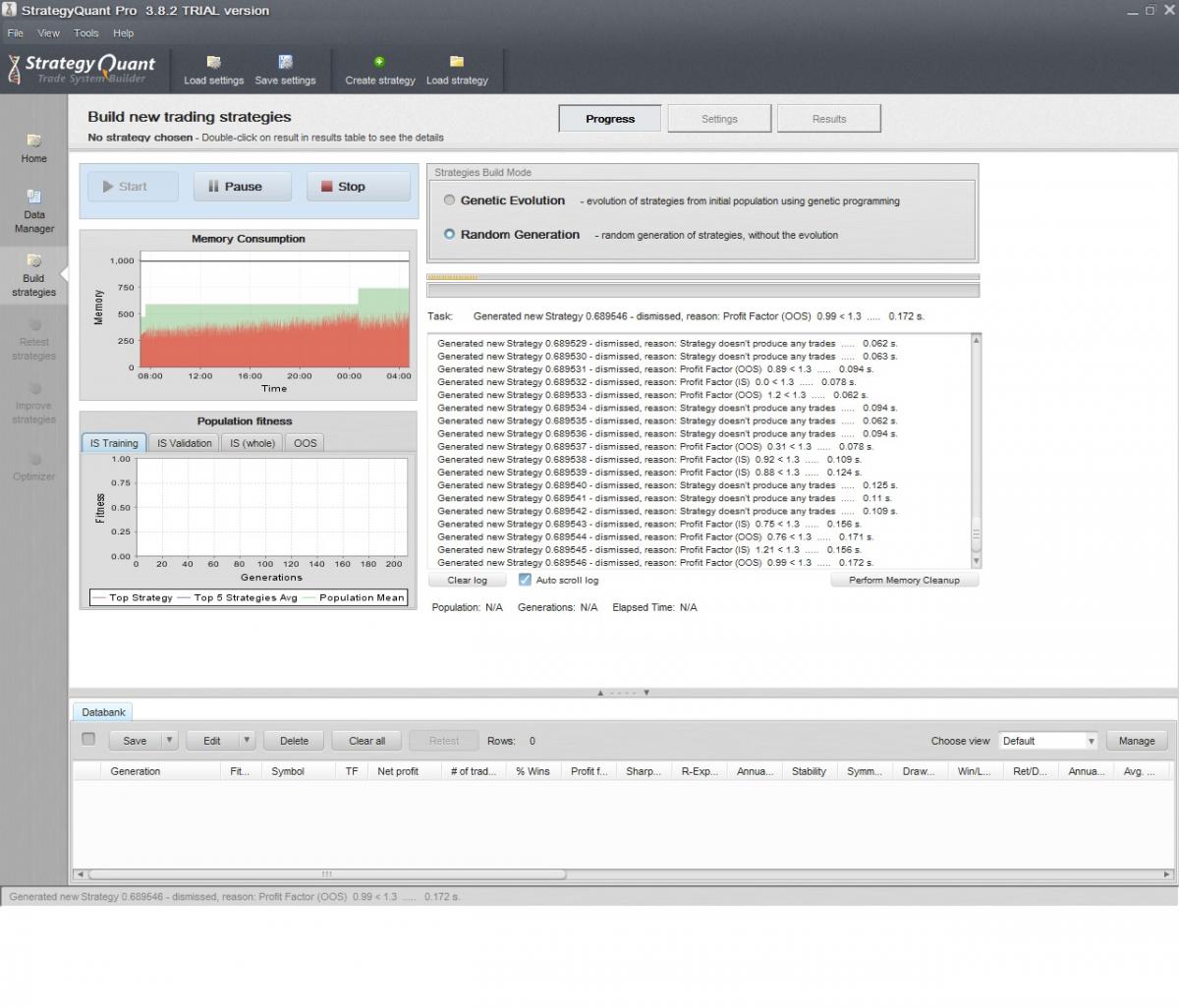

Jusqu'à présent, le concepteur de système a scanné pendant littéralement une éternité (environ 20 heures) et est arrivé à 0,694000 stratégie. Il n'a pas encore produit de stratégies. Je me demande juste combien de temps un scan typique devrait prendre parce que cela semble prendre beaucoup de temps. Veuillez vous référer à l'image ci-jointe.

Cordialement, Julian

SQ-Builder.jpg

SQ-Builder.jpgtomas262

il y a 6 ans #144731

Bonjour,

Cela ne me semble pas très strict. Combien de données historiques avez-vous utilisées pour développer des stratégies ? Sur combien d'années ? Quels blocs de construction/types d'ordre avez-vous utilisés ? Vous pouvez essayer d'alléger temporairement les conditions de licenciement pour voir les effets.

mouchoirs

il y a 6 ans #144746

utiliser l'évolution génétique et réduire %win à 30%

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

Karish

il y a 6 ans #144750

C'est ce que je dis toujours aux débutants :

Julianrob

il y a 6 ans #144765

Ok, merci pour vos conseils, je vais essayer.

J'ai assoupli mes paramètres et j'ai réussi à faire figurer quelques stratégies dans la liste ! Maintenant, j'effectue des vérifications de robustesse de ces stratégies sur différents délais et une autre devise, comme le recommande le tutoriel. J'ai trouvé quelque chose qui semble très rentable, une belle courbe d'équité qui s'améliore en fait pendant le temps hors échantillon. La stratégie semble vraiment bonne.

Cela m'amène à une autre question : le concepteur de stratégie de SQ construit-il ces robots sur un banc d'essai en utilisant des données tick-by-tick ou des barres ouvertes ?

Lorsque je télécharge la meilleure stratégie qui a passé toutes les vérifications, je la charge dans MT4. Lorsque je la backtest sur exactement le même actif, le même T/F, le même spread et la même plage de temps, à la fois en open bar et tick-by-tick, j'obtiens des résultats totalement différents. La stratégie perd en fait de l'argent et la ligne d'équité est partout, pas comme la ligne d'équité du constructeur de SQ. Les résultats tick-by-tick sont une précision de modélisation de 90% sur le backtest MT4.

Ai-je raté quelque chose, et comment obtenir la précision de 99% ?

Merci d'avance pour votre aide. Julien

Karish

il y a 6 ans #144772

Relisez le guide pdf de SQ et utilisez tickstory ou mieux encore tickdatasuite.

Affichage de 5 réponses de 1 à 5 (sur un total de 5)