O criador de estratégias está demorando muito para criar novas estratégias

5 respostas

Julianrob

6 anos atrás #117762

Hi,

Há alguns dias, baixei a versão de avaliação do Strategy Builder para ver como funcionava. Estou bastante interessado e preparado para comprá-lo. Selecionei uma quantidade básica, mas detalhada, de parâmetros para executar estratégias no gráfico EURUSD 1HR e defini a geração aleatória.

Entre as configurações de opções de classificação que defini para filtrar

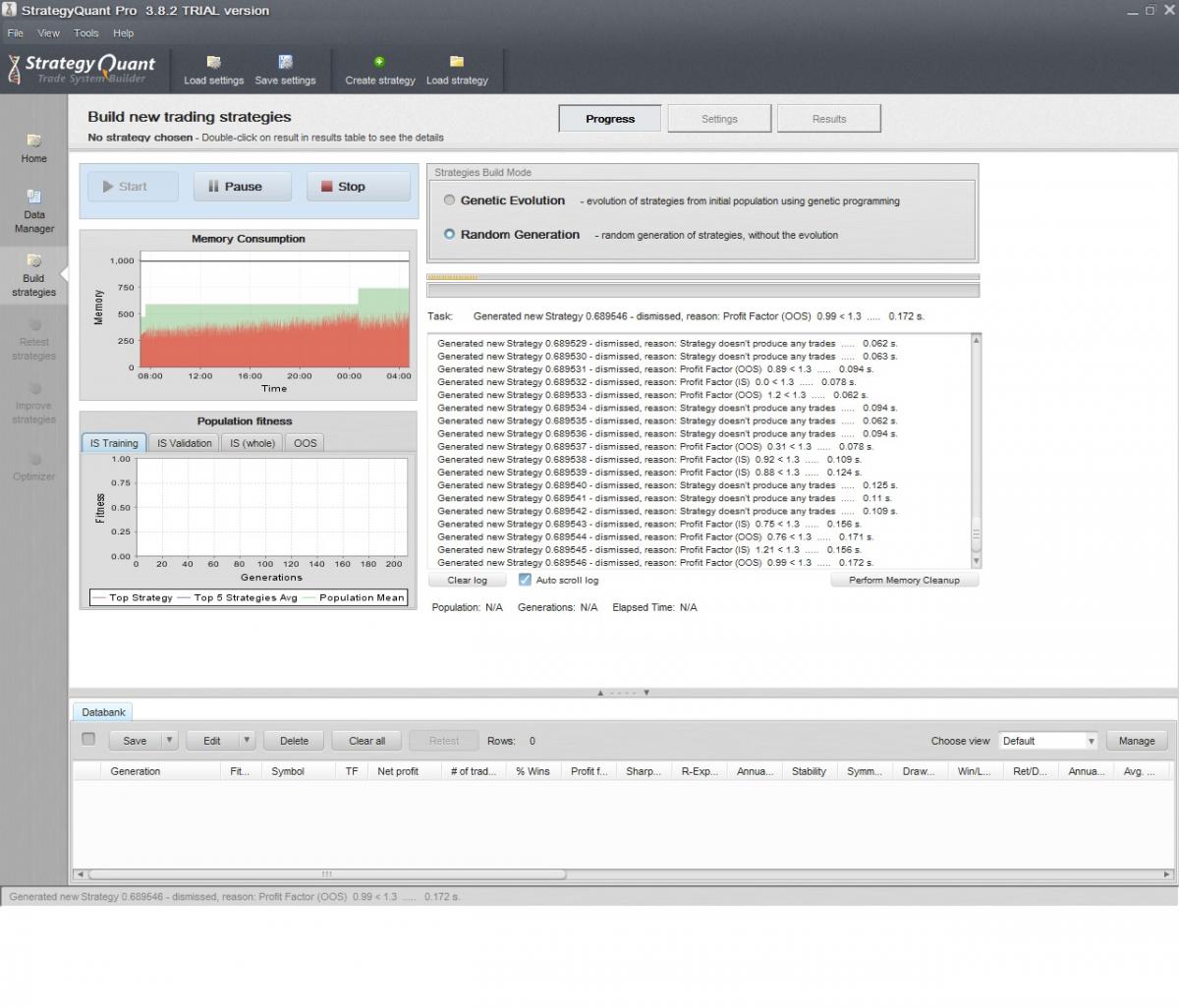

PF: < 1,3,

PF (OOS) < 1,3,

Relação D/D de retorno < 3,0

Retorno DD (OOS) < 2,0

% ganha 50%

% vence (OOS) 50%

Número de negociações < 300

Número de negociações (OOS) < 80

Meus parâmetros são muito limitados? Em caso afirmativo, alguém pode me orientar?

Até o momento, o construtor de sistemas está analisando há literalmente séculos (cerca de 20 horas) e chegou a 0,694000 estratégias. Ele ainda não produziu nenhuma estratégia. Gostaria de saber quanto tempo deve levar uma verificação normal, pois parece estar demorando muito? Veja a imagem em anexo.

Atenciosamente, Julian

SQ-Builder.jpg

SQ-Builder.jpgtomas262

6 anos atrás #144731

Olá,

não me parece muito rigoroso. Quantos dados históricos você usou para desenvolver estratégias? Quantos anos? Quais blocos de construção/tipos de ordem você usou? Você pode tentar aliviar temporariamente as condições de dispensa para ver os efeitos

hankeys

6 anos atrás #144746

usar a evolução genética e reduzir %win para 30%

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

Karish

6 anos atrás #144750

Eu sempre digo isso aos iniciantes:

Julianrob

6 anos atrás #144765

Ok, obrigado por sua orientação, vou tentar fazer isso.

Afrouxei meus parâmetros e consegui listar algumas estratégias! Agora, estou executando verificações de robustez nessas estratégias em diferentes períodos de tempo e em outra moeda, como recomenda o tutorial. Criei algo que parece muito lucrativo, com uma boa curva de patrimônio que, na verdade, melhora durante o tempo fora da amostra. A estratégia parece muito boa.

Isso me leva a outra pergunta: o criador de estratégias do SQ cria esses robôs em um equipamento de teste usando dados tick-by-tick ou abertura de barras?

Quando faço o download da melhor estratégia que passou por todas as verificações robustas, eu a carrego no MT4. Quando faço o backtest exatamente com o mesmo ativo, T/F, spread e intervalo de tempo, tanto na barra aberta quanto no tick-by-tick, obtenho resultados totalmente diferentes. A estratégia está, na verdade, perdendo dinheiro, e a linha de patrimônio está em todo lugar, não como a linha de patrimônio do construtor SQ. Os resultados tick by tick são 90% de precisão de modelagem no backtest do MT4.

Estou perdendo alguma coisa e como obter a precisão do 99%?

Mais uma vez, obrigado antecipadamente por sua ajuda. Juliano

Karish

6 anos atrás #144772

Releia o guia em pdf do SQ e use o tickstory ou, melhor ainda, o tickdatasuite.

Visualizando 5 respostas - 1 até 5 (de um total de 5)