Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Přejít k obsahu | Menu Přejít k hlavnímu | Přejít k vyhledávání

In questa intervista, abbiamo incontrato Naoufel, un trader esperto, per esplorare il suo viaggio attraverso il tempestoso mercato del 2023. Naoufel è un trader di successo con un curriculum di successo che utilizza StrategyQuant X per creare le sue strategie. Inoltre, ha recentemente partecipato al campionato statunitense di investimento con ottimi risultati.

Q#1: Salve Naoufel, sono lieto di incontrarla nuovamente. È passato un anno dall'ultima volta che ci siamo incontrati e abbiamo discusso del tuo approccio alla produzione di oltre 200.000 profitti verificati nel tuo portafoglio. Da quel momento sono successe molte cose e i mercati sono rimasti turbolenti. Come è andato il suo trading nell'ultimo anno?

Il 2023 è stato sicuramente un anno interessante.

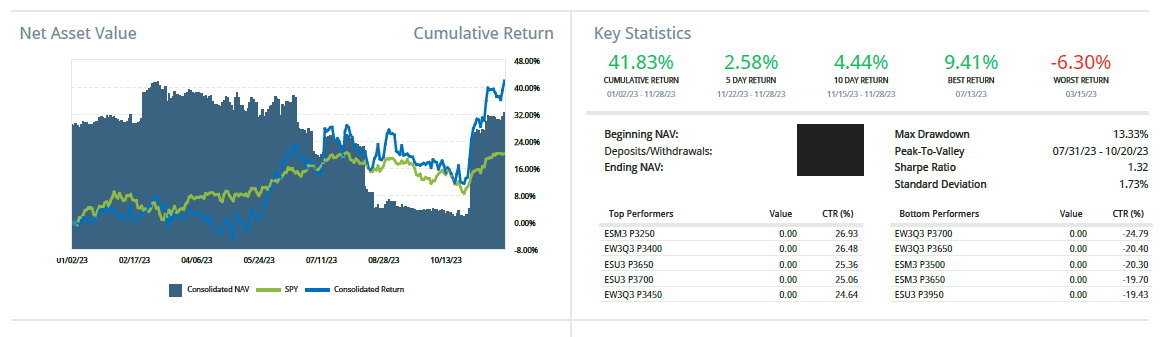

La maggior parte delle persone potrebbe concentrarsi sul fatto che l'S&P 500 è salito di 19% dall'inizio del 2023 fino al 1° dicembre, ma vale la pena guardare il grafico per vedere che è stato un anno piuttosto volatile.

Abbiamo visto:

Dato che alcuni dei miei algoritmi incorporano l'analisi del regime di mercato, ci sono voluti circa due mesi perché si adattassero e iniziassero a mostrare un'attività sostanziale. In particolare, alcuni algoritmi che erano efficaci nel 2022 non sono più in sintonia con le attuali dinamiche di mercato. La mia prassi è quella di concedere agli algoritmi un periodo di tre mesi per valutare se sono ancora allineati con il mercato. Durante questo periodo, ho dovuto mettere in pausa alcune strategie e sostituirle con altre che dimostravano una migliore sincronia con le attuali condizioni di mercato.

Tengo meticolosamente traccia di più strategie che inizialmente ho accantonato e messo in incubazione. Mantenendo un pool di strategie rigorosamente backtestate e forward-testate, posso sostituire in modo più efficiente gli algoritmi poco performanti con altri più efficaci.

Il ruolo di un trader algoritmico non è solo quello di creare sistemi robusti, ma anche di scegliere e gestire strategicamente questi sistemi, come un allenatore che gestisce una squadra sportiva. Ciò comporta l'identificazione di quali "giocatori" (strategie algoritmiche) devono essere messi in panchina e quali invece stanno emergendo come "astri nascenti" e dovrebbero essere messi in campo.

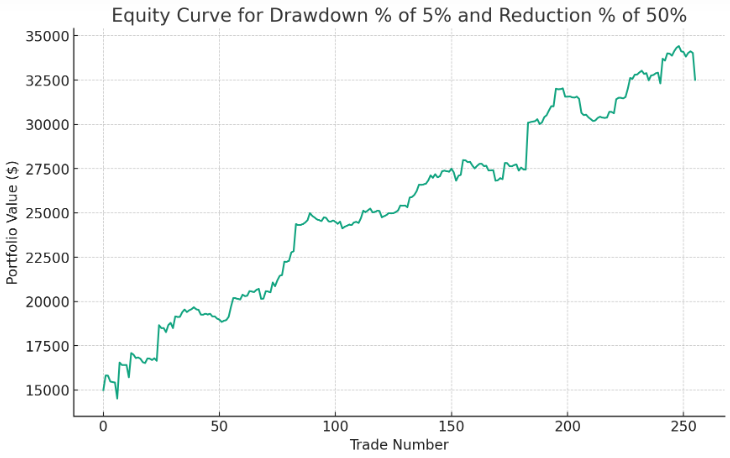

Inoltre, uno sviluppo sperimentale Nel mio approccio al trading quest'anno è stata un'evoluzione dell'implementazione del dynamic sizing, guidata dal concetto di esposizione "progressiva e regressiva". Questo approccio consiste nell'aumentare l'esposizione dell'investimento durante i periodi di buona performance e nel diminuirla quando la performance cala. Ho effettuato dei backtest su vari scenari utilizzando questa tecnica di gestione del rischio. In particolare, ho simulato diverse soglie di drawdown, da 5% a 20% con incrementi di 5%, e ho variato la riduzione dell'esposizione da 50% a 75% con incrementi di 25%. La strategia più efficace è risultata la riduzione dell'investimento di 50% dopo un calo del portafoglio di 5%, offrendo i rendimenti corretti per il rischio più favorevoli. Questo risultato sottolinea l'importanza di una gestione del rischio adattabile nel trading algoritmico.

Ecco una simulazione della curva di equità che si ottiene riducendo gli investimenti di 50% dopo un calo del portafoglio di 5%:

In questa strategia:

Questo approccio consente di adeguare dinamicamente l'esposizione al rischio in base alla recente performance della strategia di trading, con l'obiettivo di proteggere il capitale durante le fasi di ribasso e di capitalizzare le condizioni di mercato favorevoli quando le tendenze si invertono. Sono necessari ulteriori test per confermare i vantaggi di questo approccio.

In sostanza, la doppia attenzione alla selezione strategica degli algoritmi e alla gestione dinamica del rischio è stata fondamentale per navigare nel mutevole panorama del mercato del 2023.

Pertanto, alcuni dei principali fattori che hanno portato al successo dell'anno commerciale 2023 sono stati:

Q#2: Nel 2023 ha partecipato al Campionato statunitense di investimento. Può dirci qualcosa di più al riguardo? E si congratula per gli ottimi risultati.

Grazie per le congratulazioni. Partecipare al 2023 US Investing Championship è stata un'esperienza interessante. È una competizione che riunisce alcuni dei più abili trader e money manager di tutto il mondo.

Il mio approccio alla competizione è stato incentrato sulla metodologia MFG (https://university.tradingdominion.com/p/mining-for-gold). Con l'aiuto del nostro flusso di lavoro personalizzato, ho sfruttato piattaforme come StrategyQuant per sviluppare e ottimizzare solide strategie di trading.

Le strategie MFG si sono concentrate principalmente sui breakout. Sebbene il campionato statunitense di investimento non fornisca metriche corrette per il rischio come lo Sharpe ratio o il massimo drawdown ratio, il mio obiettivo era comunque quello di produrre rendimenti significativi mantenendo un buon Sharpe ratio e metriche di drawdown poco profonde. Vedrete alcuni concorrenti con rendimenti straordinari, ma qual è stato il loro drawdown? Inoltre, alcuni concorrenti potrebbero limitarsi a scommettere il minimo richiesto di 20.000 dollari per l'iscrizione, nella speranza di ottenere rendimenti percentuali elevati. Tuttavia, ciò che è più importante è che i rendimenti siano controllati e verificati da una terza parte. Avere la pelle nel gioco è fondamentale; si vuole imparare da qualcuno che fa trading con il proprio denaro e i cui risultati sono verificati da una terza parte, come Kinfo, o, in questo caso, dal Campionato statunitense di investimento.

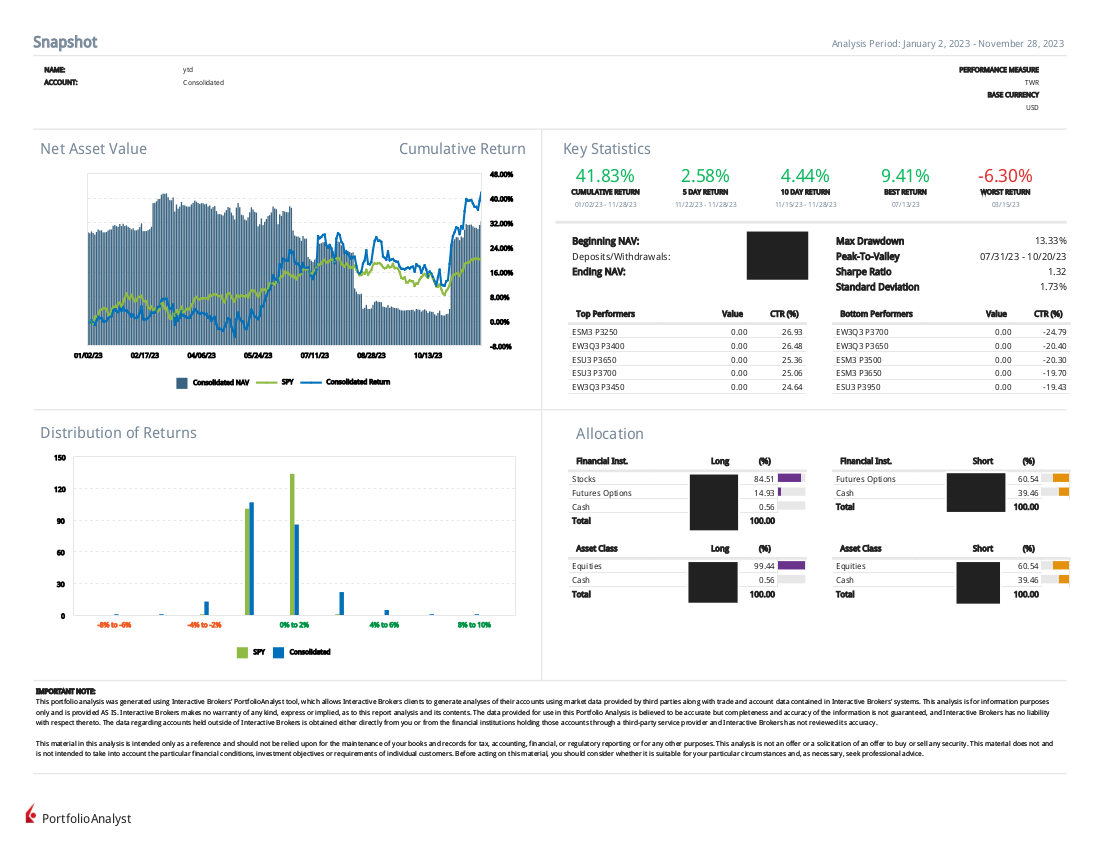

I risultati ottenuti finora per il campionato di investimento USA sono +42% YTD con un drawdown di 13% e uno Sharpe di 1,32. I risultati possono essere confermati anche da Kinfo (https://kinfo.com/portfolio/12154/performance), che è una società terza che verifica i vostri scambi.

Q#3: Lei ha un track record attivo in Kinfo da maggio 2019. Qual è la sua ricetta segreta per rimanere nel settore del trading, avere successo ed essere in grado di far crescere in modo sostenibile il suo conto di trading?

Da quando ho stabilito il mio track record su Kinfo nel maggio 2019, il mio approccio per mantenere il successo nel trading algoritmico è stato profondamente influenzato dai principi delineati in "Solo i paranoici sopravvivono" di Andrew S. Grove. L'elemento centrale di questo approccio è una miscela di anticipazione, adattabilità e utilizzo di strumenti avanzati come StrategyQuant per lo sviluppo di strategie, l'automazione del flusso di lavoro e i test di robustezza.

1. Anticipazione e adattabilità: Monitoro continuamente le tendenze del mercato, i nuovi simboli e i settori più caldi per anticipare i cambiamenti più significativi. Questa vigilanza mi permette di adattare le mie strategie di trading all'evoluzione delle condizioni di mercato, un processo notevolmente migliorato dalle capacità analitiche di SQX.

2. Evoluzione continua della strategia: La natura dinamica dei mercati richiede una costante evoluzione delle strategie di trading. In questo caso, il nostro flusso di lavoro specializzato StrategyQuant, una pietra miliare del corso "Mining for Gold", mi permette di creare, testare e perfezionare in modo efficiente una vasta gamma di strategie su diversi mercati. Il flusso di lavoro MFG aumenta la possibilità che le strategie arrivate alla fine siano solide e pronte per essere incubate.

3. Una solida gestione del rischio: In linea con il concetto di paranoia costruttiva di Grove, applico una gestione del rischio meticolosa alle mie attività di trading. Simulo vari scenari di mercato e valuto i profili di rischio delle mie strategie, consentendo aggiustamenti tempestivi e un maggiore controllo del rischio.

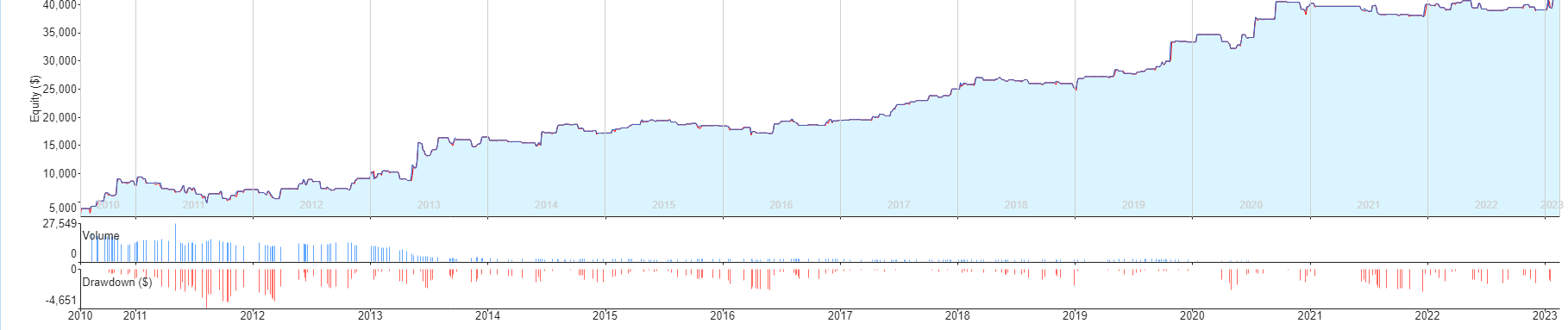

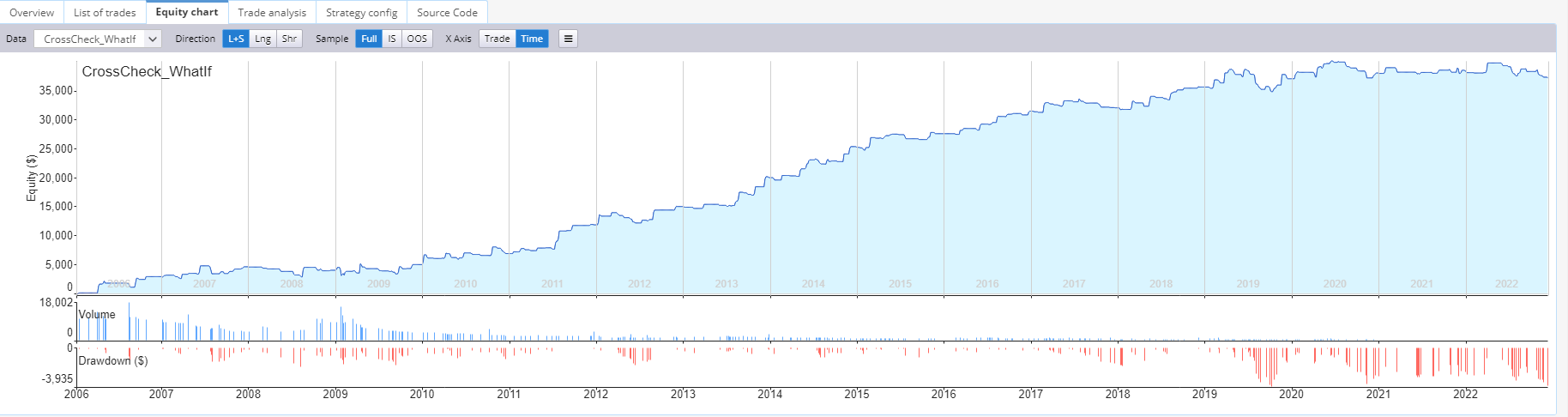

Come approccio sperimentaleHo anche iniziato a sfruttare la funzionalità "what if" di StrategyQuant. Voglio vedere come si comporterà la mia strategia se le mancano 5% di operazioni redditizie, compresi i 2 maggiori vincitori. Voglio vedere se le mie strategie avranno ancora una performance decente dopo aver rimosso tutte queste operazioni.

Ecco un esempio: Questa è una strategia prima di utilizzare la funzione "what if":

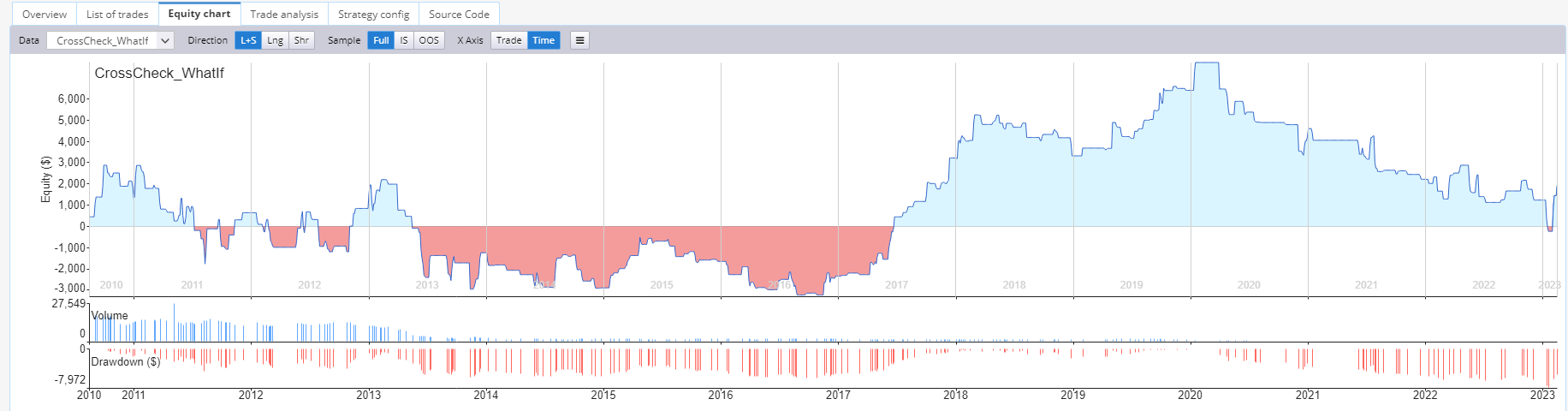

Ecco la stessa strategia con la funzione "what if" attivata. Abbiamo rimosso 5% delle operazioni redditizie, comprese le due operazioni vincenti più importanti:

Si può notare che la strategia non è più così attraente dopo questa rimozione.

Ecco un'altra strategia dalla banca dati che sembra ancora interessante, anche dopo aver rimosso 5% delle operazioni redditizie e i due maggiori vincitori. Sono necessarie ulteriori ricerche per confermare se questo nuovo test di robustezza fornisce valore al test di previsione.

In sintesi, la mia "ricetta segreta" per un successo duraturo nel trading algoritmico consiste in:

Questa combinazione consente lo sviluppo continuo di strategie innovative e basate sui dati, una solida gestione del rischio e l'agilità necessaria per adattarsi rapidamente a un panorama di mercato in continua evoluzione.

Grazie, Naoufel, per aver condiviso le tue intuizioni sul trading. Sono sicuro che questa intervista ispirerà molti trader. Inoltre, ho un punto in più per te, lettore di questo articolo. Se siete interessati a conoscere il punto di vista di Naoufel su altri argomenti di trading, fatecelo sapere a [email protected]. Naoufel è aperto a un follow-up e a condividere le sue conoscenze con la comunità del trading.

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Gestire il proprio portafoglio di trading dal vivo è una cosa fantastica, è come gestire un'attività in proprio in cui i robot di trading lavorano per voi. Ma c'è anche la responsabilità di assicurare, ...

Tomas Vanek

Tomas Vanek18. 11. 2023