Flusso di lavoro per il Nasdaq e altri indici futures su TradeStation

Tutte le informazioni, comprese le impostazioni del flusso di lavoro e le strategie di esempio condivise sul sito web, sono destinate esclusivamente allo studio di argomenti relativi all'utilizzo del software StrategyQuant e non sono in alcun modo intese come una specifica raccomandazione di investimento o di trading.

Né il gestore del sito web né i singoli autori sono broker o consulenti di investimento o intermediari registrati.

Se sul sito web vengono citati specifici prodotti finanziari, materie prime, azioni, forex o opzioni, è sempre e solo a scopo informativo.

Il gestore del sito web non è responsabile delle decisioni specifiche dei singoli utenti.

Contenuto della pagina

Flusso di lavoro completo per strategie swing breakout Futures Nasdaq, o di qualsiasi altro indice, basate sul motore Tradestation. Questo flusso di lavoro include test su diversi mercati, slippage, due periodi OOS (Out-Of-Sample) e simulazioni Monte Carlo.

Si noti che è necessario regolare le strategie della banca dati in base alla memoria e alle capacità di elaborazione del computer. Controllate il nostro Tutorial su YouTube.

NOTE importanti:

È necessario importare i file regolari sessione al gestore dei dati da questo link.

È necessario l'abbonamento ai dati SQ, oppure importare i dati da Tradestation utilizzando il seguente metodo tutorial. Questo flusso di lavoro utilizza il fuso orario di scambio.

Importare i ticker da questo file di configurazione.

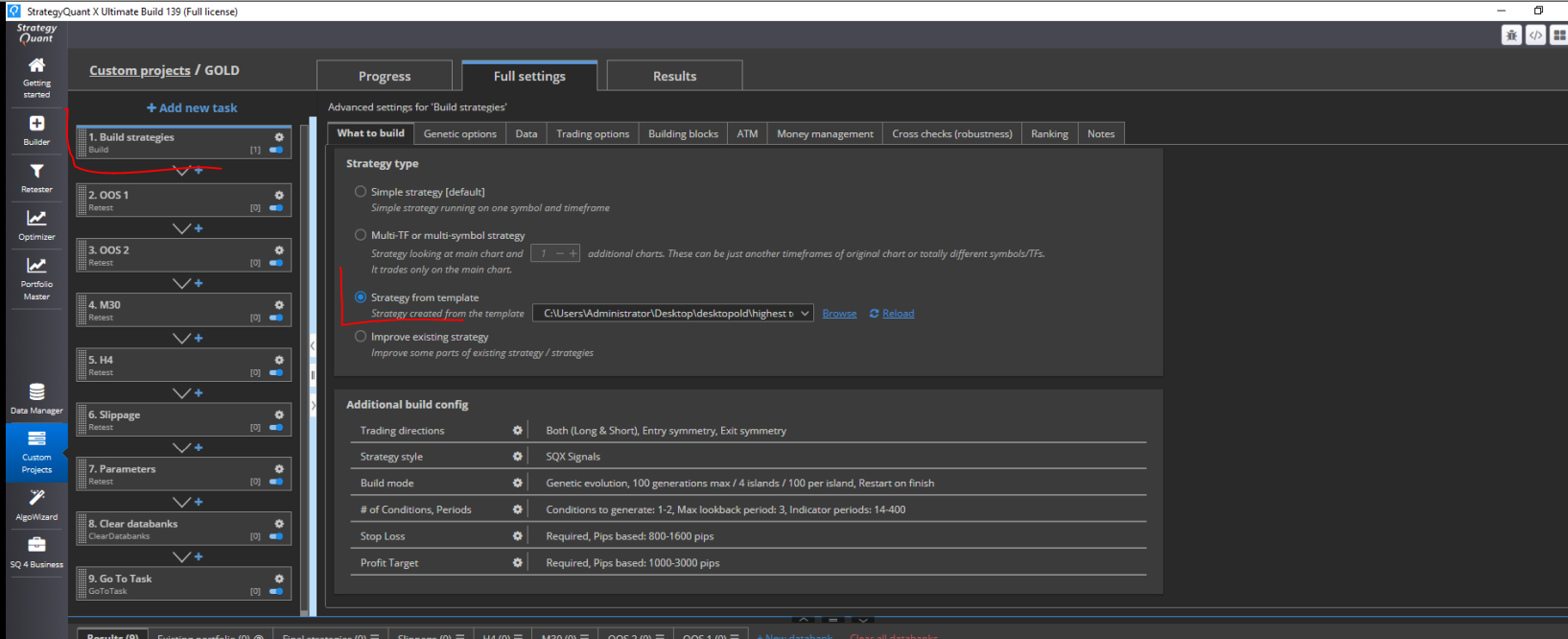

È inoltre necessario scaricare il file modello qui e specificare il percorso del modello nel costruttore.

Se il vostro broker utilizza una struttura di commissioni diversa, dovrete modificarla nel gestore dei dati.

Se manca qualche risorsa, il Custom Project non funzionerà correttamente!

Come caricare il modello, lo potete vedere in questa schermata:

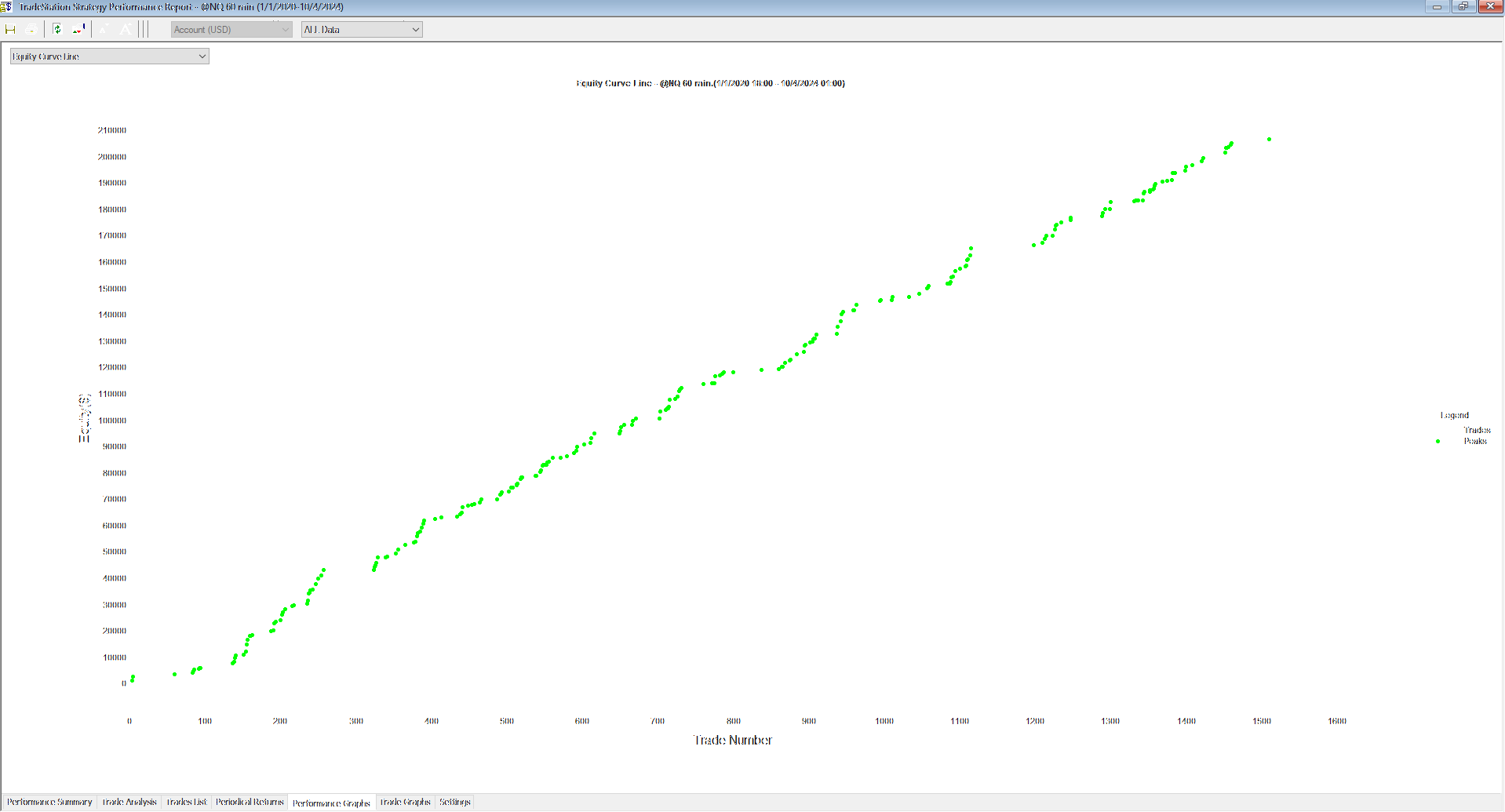

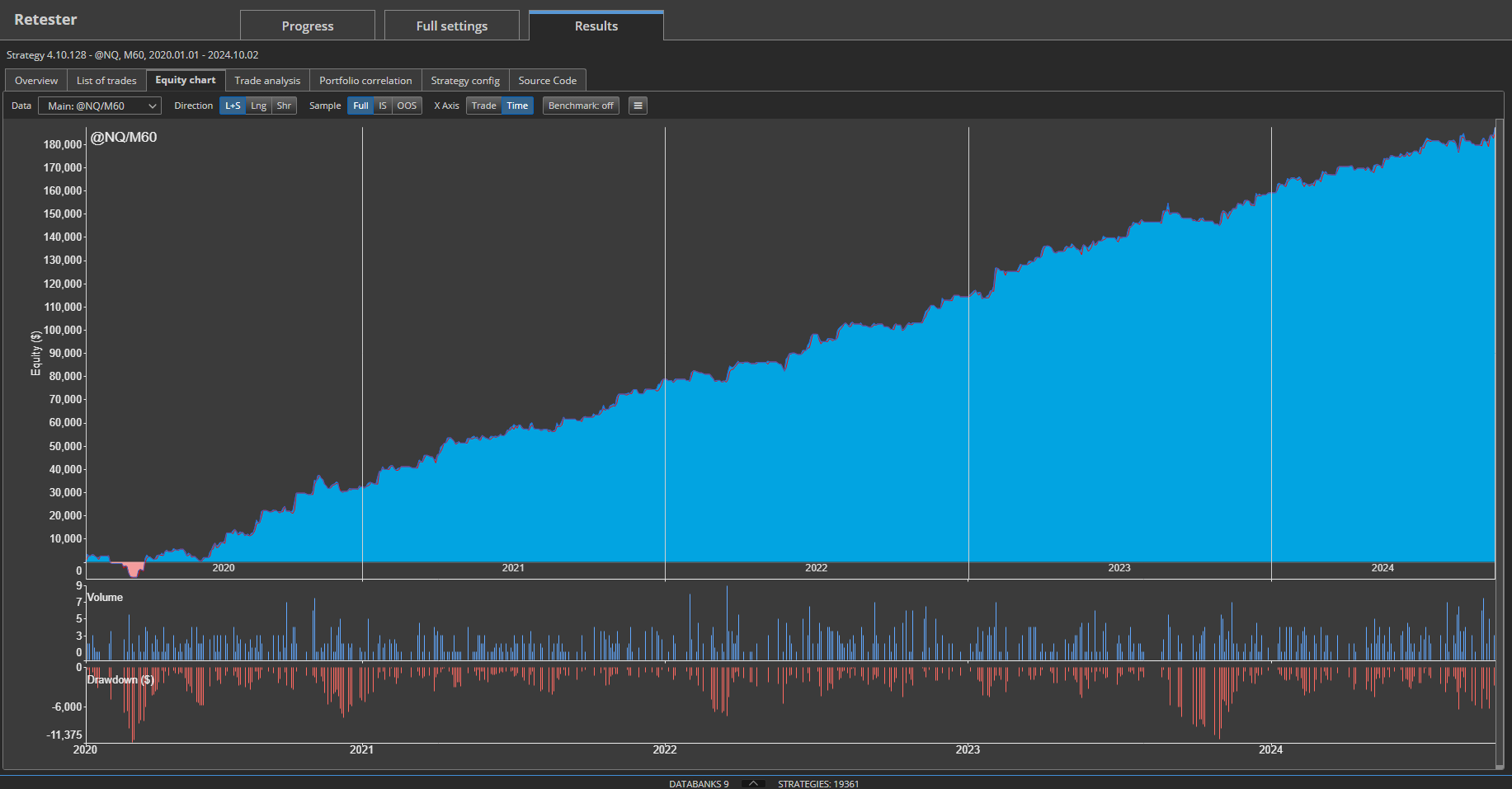

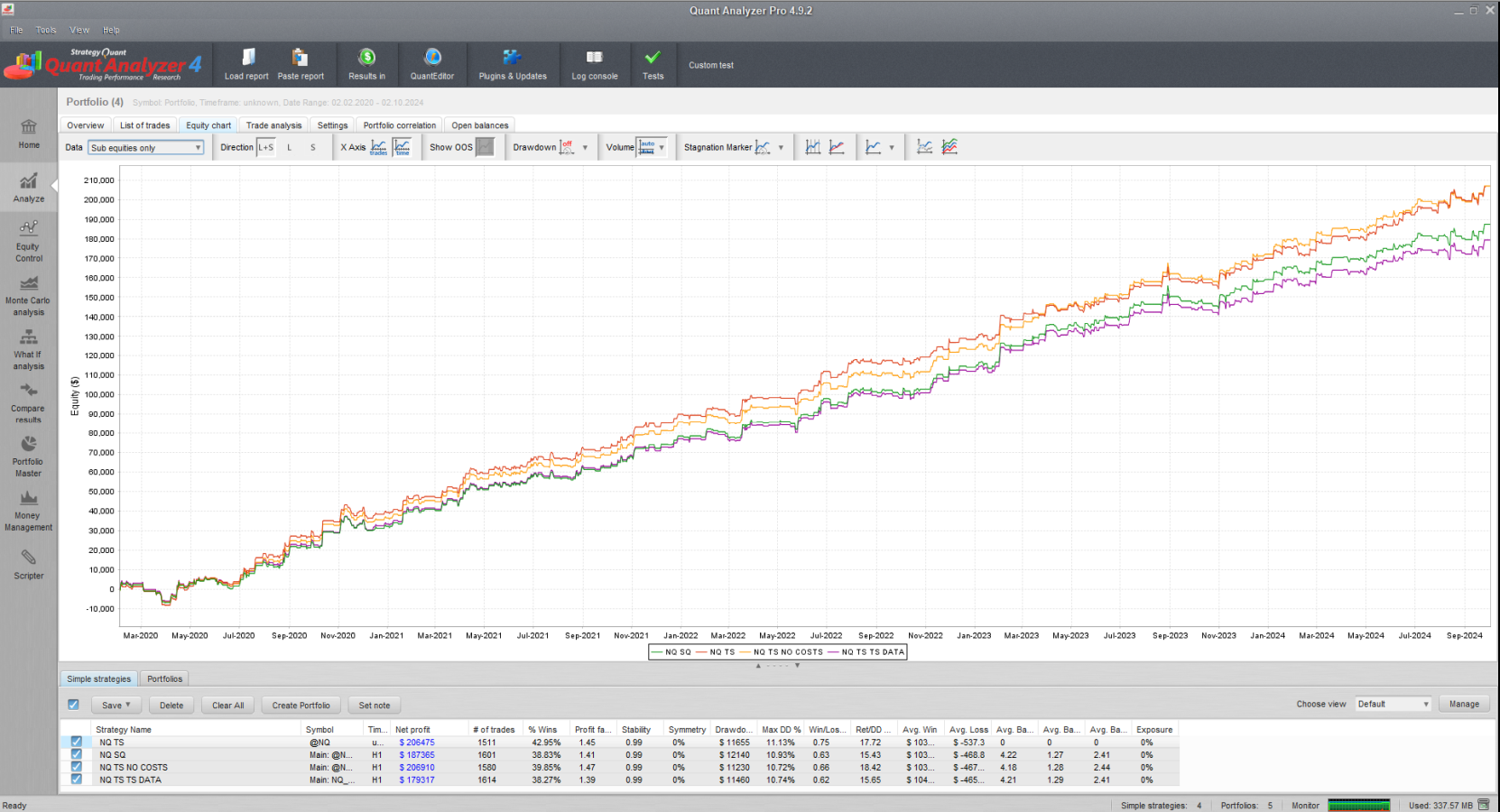

Strategia di backtest in Tradestation e confronto dei risultati

Molte persone hanno difficoltà a ottenere gli stessi risultati nella piattaforma TS e in SQX. Ho deciso di creare questo flusso di lavoro come esempio per ottenere gli stessi risultati nella piattaforma TS. Ecco il confronto tra la piattaforma SQ X e TS. In TS è importante impostare tutto come in SQ X, altrimenti i risultati non corrisponderanno a quelli di SQ X, e non è colpa di SQ X ma dei dati e delle impostazioni del backtest.

Strategia di backtest in Tradestation e confronto dei risultati

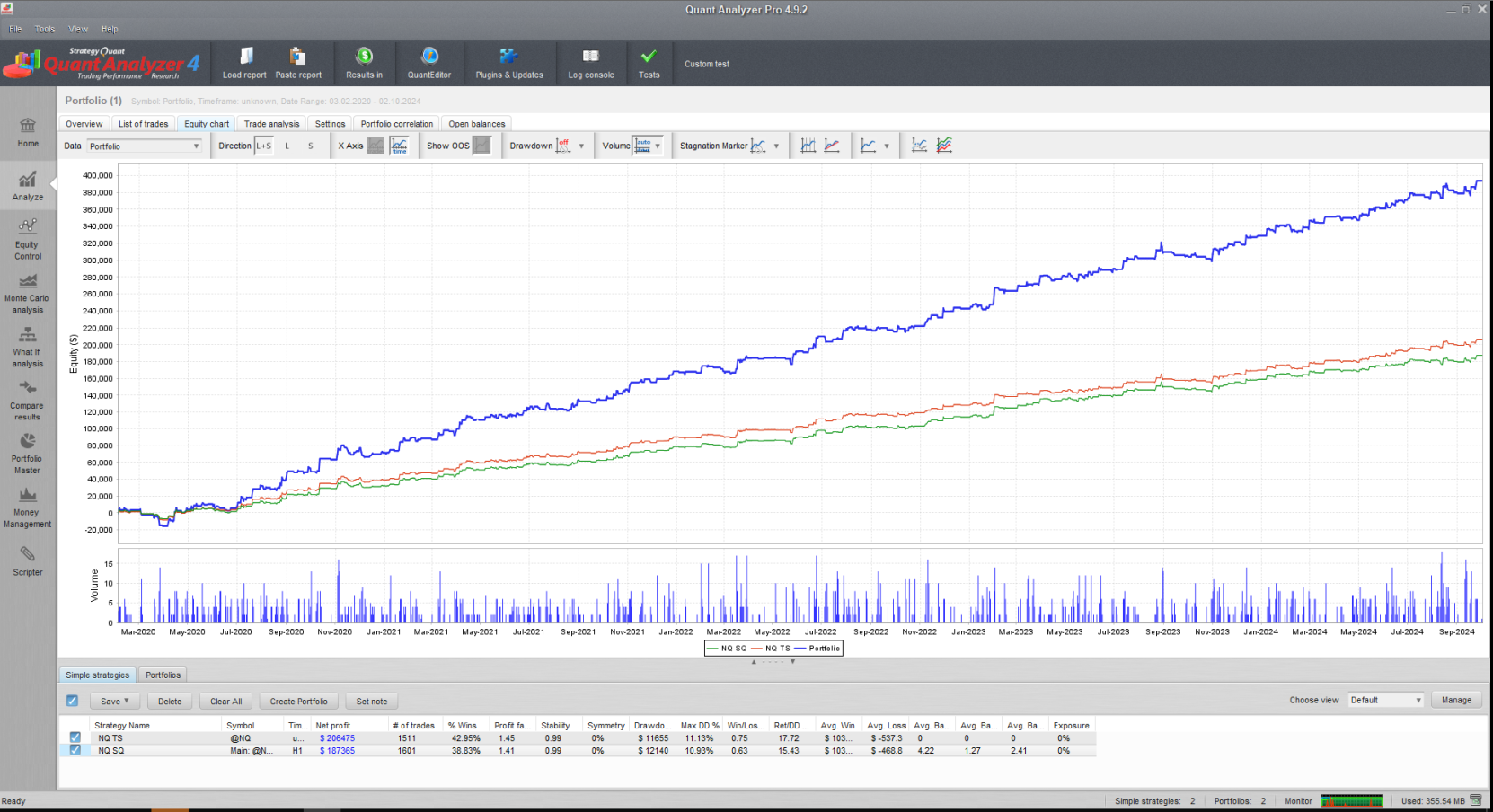

Confronto dei backtest in Tradestation e StrategyQuantX, senza costi, e sui dati TradeStation in StrategyQuantX

Conclusione

Allego la strategia generata come risorsa per questo articolo, in modo che possiate verificare rapidamente i vostri risultati nella piattaforma Tradestation. Se non riuscite a ottenere gli stessi risultati, probabilmente il problema risiede nelle impostazioni dei dati. Si noti che il backtest di Tradestation deve avere esattamente le stesse impostazioni per il fuso orario e la sessione; in caso contrario, i risultati saranno diversi.

Come si può vedere, il backtest in StrategyQuantX segue da vicino il comportamento della piattaforma. Tuttavia, possono esserci alcune piccole differenze. Non è possibile ottenere esattamente gli stessi risultati per ogni operazione, ma le differenze non dovrebbero superare i 5-10%. Dopo aver sviluppato la strategia in StrategyQuantX, è necessario implementare e lavorare con la strategia nella propria piattaforma per ottenere una comprensione accurata dei risultati di trading reali.

Se siete alle prime armi con l'StrategyQuant, vi consigliamo vivamente di iniziare costruendo una semplice strategia per un solo timeframe e di verificarla sulla vostra piattaforma. In questo modo si garantisce che i risultati corrispondano alla propria piattaforma, evitando di sprecare potenza di calcolo e tempo.