Documentazione

Applicazioni

Ultimo aggiornamento il 21. 12. 2021 da clonex / Ivan Hudec

Volatilità ATR Dimensionamento semplice

Contenuto della pagina

In situazioni in cui la volatilità a breve termine è in aumento o in diminuzione, può avere senso modificare la dimensione della posizione. Nel seguente tutorial vi mostreremo un semplice snippet in StrategyQuant X x che consente di aumentare/diminuire la dimensione di un trade. Snippet da scaricare qui.

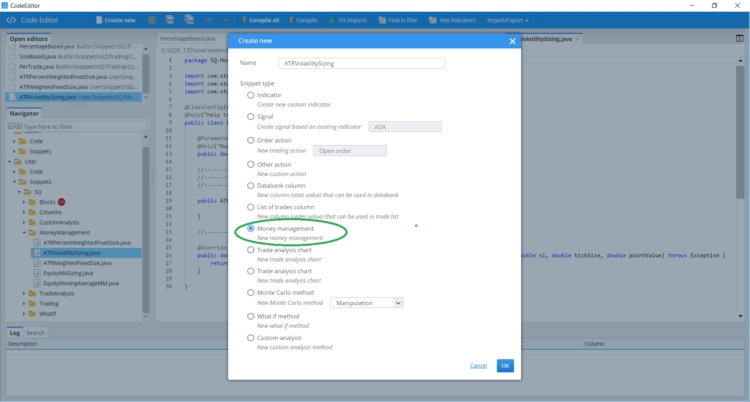

Passo 1 - Creare un nuovo snippet per la gestione del denaro

Aperto Editor di codice, fare clic su Creare un nuovo e scegliere Gestione del denaro in fondo alla pagina. Nome ATRVolatilitàDimensionamento.

Questo creerà un nuovo snippet ATRVolatilitàDimensionamento.java in cartella Utente/Snippets/SQ/Gestione del denaro

Passo 2 - Definizione dei parametri

A questo punto, definiamo i parametri che utilizzeremo in seguito quando implementeremo lo snippet. In questo caso, definiremo i seguenti parametri

- Dimensione - il valore predefinito per la dimensione dell'operazione.

- Moltiplicatore - Moltiplicatore che verrà utilizzato per modificare la dimensione dell'operazione.

- FastATR - Periodo ATR veloce

- SlowATR - Periodo ATR lento

@ClassConfig(name="Dimensionamento volatilità ATR", display="Dimensionamento volatilità ATR: lotti #Size# con moltiplicazione #Multiplier#")

@Help("<b>Dimensionamento della volatilità ATR</b>")

@Description("Dimensionamento della volatilità ATR, #Size# e #Multiplier#")

@Ordine di ordinamento(100)

public class ATRVolatilitySizing extends MoneyManagementMethod {

@Parametro(defaultValue="0,1", minValue=0,01d, name="Dimensione ordine", maxValue=1000000d, step=0,1d, category="Default")

@Help("Dimensione dell'ordine (numero di lotti per il forex)")

public double Dimensione;

@Parametro(defaultValue="0.1", minValue=0.01d, name="Moltiplicatore", maxValue=1000, step=0.1d, category="Default")

@Help("Moltiplicatore")

public double Moltiplicatore;

@Parametro(defaultValue="5", minValue=2, name="Periodo ATR veloce", maxValue=480, step=1, category="Default")

@Help("Periodo ATR veloce")

public int FastATR;

@Parametro(defaultValue="20", minValue=2, name="Slow ATR Period", maxValue=480, step=1, category="Default")

@Help("Periodo ATR lento")

public int SlowATR;

Passo 3 - Implementazione del metodo double computeTradeSize

In questo metodo si specifica la dimensione del lotto. I parametri del metodo sono degni di nota.

- StrategyBase strategy è la classe base della strategia, da cui si dipartono classi derivate che implementano funzioni aggiuntive.

Simbolo di stringa: il simbolo con cui è stata ordinata la strategia. - byte orderType

- doppio prezzo - il prezzo all'apertura dello scambio

- doppio sl - stop loss

- double tickSize Dimensione del tick

- double pointValue - valore del punto.

Con questo metodo possiamo eseguire calcoli più semplici, ma anche più complessi. Nel nostro caso, impostiamo il prezzo di chiusura precedente e due diversi valori di ATR. Se l'ATR a breve termine è superiore all'ATR a lungo termine, modifichiamo la dimensione della posizione.

@Override

public double computeTradeSize(StrategyBase strategy, String symbol, byte orderType, double price, double sl, double tickSize, double pointValue) throws Exception {

double tradeSize;

// ottenere la chiusura precedente

double prevClose = strategy.MarketData.Chart(symbol).Close(1);

// otteniamo l'ATR arrotondato con un periodo più lento

double slowValueATR = SQUtils.round(strategy.getATRValue(strategy.MarketData.Chart(symbol),SlowATR, 1), 5);

// ottenere un ATR arrotondato con un periodo più veloce

double fastValueATR = SQUtils.round(strategy.getATRValue(strategy.MarketData.Chart(symbol),FastATR, 1), 5);

// se la volatilità a breve è in aumento, modificare la dimensione dell'operazione

se(fastValueATR>slowValueATR){

tradeSize = Size*Multiplier;

}

// altrimenti non fare nulla

else tradeSize = Size;

// restituisce la dimensione dell'operazione

restituire tradeSize;

}

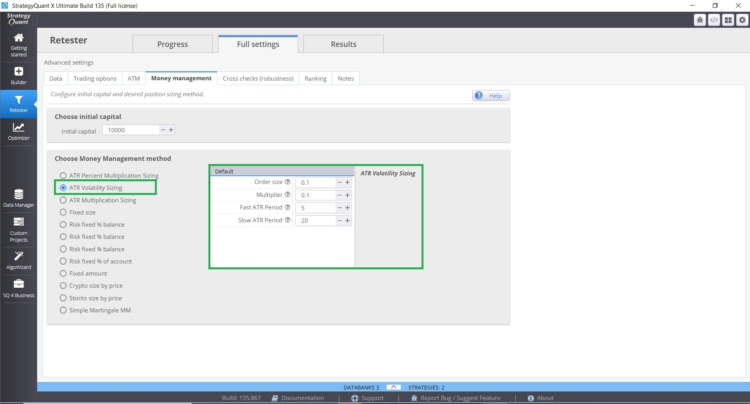

Fase 4 - Utilizzo dello snippet ATR Volatility Sizing

Dopo aver riavviato SQX, troverete il nuovo frammento nella scheda Gestione denaro.

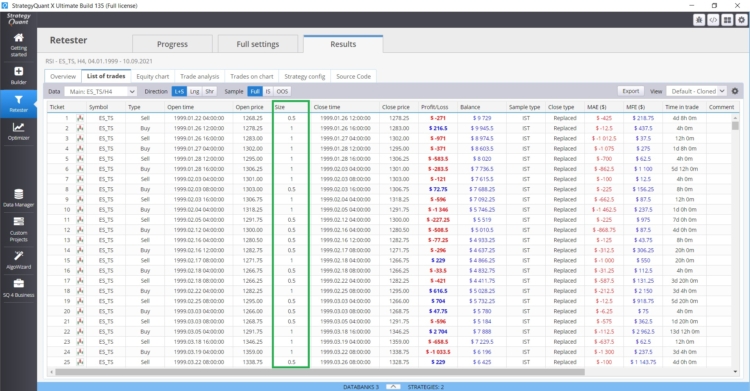

Nel grafico sottostante è possibile osservare la variazione delle dimensioni degli scambi.

Codice commentato

/*

* Copyright (c) 2017-2018, StrategyQuant - Tutti i diritti riservati.

*

* Il codice contenuto in questo file è stato realizzato in buona fede, in modo che sia corretto e faccia ciò che dovrebbe.

* Se avete trovato un bug in questo codice O avete un suggerimento di miglioramento O volete includere

* un vostro frammento di codice nella nostra libreria standard, contattateci all'indirizzo:

* https://roadmap.strategyquant.com

*

* Questo codice può essere utilizzato solo all'interno dei prodotti StrategyQuant.

* Ogni proprietario di una licenza valida (gratuita, di prova o commerciale) di un qualsiasi prodotto StrategyQuant

* è autorizzato a utilizzare, copiare, modificare o fare lavori derivati da questo codice senza limitazioni,

* da utilizzare in tutti i prodotti StrategyQuant e condividere le sue modifiche o i suoi lavori derivati con la comunità StrategyQuant.

* con la comunità StrategyQuant.

*

* IL SOFTWARE VIENE FORNITO "COSÌ COM'È", SENZA GARANZIE DI ALCUN TIPO, ESPRESSE O IMPLICITE,

* INCLUSE, A TITOLO ESEMPLIFICATIVO E NON ESAUSTIVO, LE GARANZIE DI COMMERCIABILITÀ, DI IDONEITÀ PER UN PARTICOLARE

* SCOPO E NON VIOLAZIONE. IN NESSUN CASO GLI AUTORI POTRANNO ESSERE RITENUTI RESPONSABILI PER QUALSIASI RECLAMO, DANNO

* O ALTRA RESPONSABILITÀ, SIA IN UN'AZIONE CONTRATTUALE, CHE IN UN ILLECITO O ALTRO, DERIVANTI DA,

* DA O IN RELAZIONE AL SOFTWARE O ALL'USO O AD ALTRI RAPPORTI CON IL SOFTWARE.

*

*/

pacchetto SQ.MoneyManagement;

importare com.strategyquant.lib.*;

importare com.strategyquant.datalib.*;

importare com.strategyquant.tradinglib.*;

@ClassConfig(name="ATR Volatility Sizing", display="ATR Volatility Sizing: #Size# lotti con moltiplicazione #Multiplier#")

@Help("<b>Dimensionamento della volatilità ATR</b>")

@Description("Dimensionamento della volatilità ATR, #Size# e #Multiplier#")

@Ordine di ordinamento(100)

public class ATRVolatilitySizing extends MoneyManagementMethod {

@Parametro(defaultValue="0,1", minValue=0,01d, name="Dimensione ordine", maxValue=1000000d, step=0,1d, category="Default")

@Help("Dimensione dell'ordine (numero di lotti per il forex)")

public double Dimensione;

@Parametro(defaultValue="0.1", minValue=0.01d, name="Moltiplicatore", maxValue=1000, step=0.1d, category="Default")

@Help("Moltiplicatore")

public double Moltiplicatore;

@Parametro(defaultValue="5", minValue=2, name="Periodo ATR veloce", maxValue=480, step=1, category="Default")

@Help("Periodo ATR veloce")

public int FastATRPeriod;

@Parametro(defaultValue="20", minValue=2, name="Slow ATR Period", maxValue=480, step=1, category="Default")

@Help("Periodo ATR lento")

public int SlowATRPeriod;

//------------------------------------------------------------------------

//------------------------------------------------------------------------

//------------------------------------------------------------------------

@Override

public double computeTradeSize(StrategyBase strategy, String symbol, byte orderType, double price, double sl, double tickSize, double pointValue) throws Exception {

double tradeSize;

// ottenere la chiusura precedente

double prevClose = strategy.MarketData.Chart(symbol).Close(1);

// otteniamo l'ATR arrotondato con un periodo più lento

double slowValueATR = SQUtils.round(strategy.getATRValue(strategy.MarketData.Chart(symbol),SlowATRPeriod, 1), 5);

// ottenere un ATR arrotondato con un periodo più veloce

double fastValueATR = SQUtils.round(strategy.getATRValue(strategy.MarketData.Chart(symbol),FastATRPeriod, 1), 5);

// se la volatilità a breve sale, modificare la dimensione dell'operazione

se(fastValueATR>slowValueATR){

tradeSize = Size*Multiplier;

}

// altrimenti la dimensione è uguale alla dimensione predefinita

altrimenti tradeSize = Dimensione;

// restituisce la dimensione dell'operazione

restituire tradeSize;

Questo articolo è stato utile? L'articolo è stato utile L'articolo non è stato utile

Eccellente !!!!!!!!!!!!!!

Questo è esattamente ciò di cui ho bisogno. Grazie clonex

Ciao, come posso compilare questo file nell'editor di codice? Grazie mille per l'attenzione.

Grazie clonex / Ivan Hudec.

Non so perché non riesco a salvare la mia strategia con il formato mq5. L'errore è "Uno o più blocchi utilizzati dalla strategia non sono implementati nel codice MQL", "L'inclusione del modello non è riuscita (per il valore del parametro "MoneyManagement/ATRVolatilitySizing_variables.tpl").

Potreste aiutarmi a risolvere il problema?

Non riesco a farlo funzionare con la build 138

Per la build 138, è necessario aggiornare la riga :

@Override

pubblico doppio calcola dimensione di negoziazione(StrategiaBase strategia, Simbolo di stringa, byte tipo di ordine, doppio prezzo, doppio sl, doppio tickSize, doppio puntoValore, doppio dimensionePasso) lanci Eccezione {

Ottimo, ma sarebbe fantastico se potesse funzionare su strategie di stock-picking