DATI - Problemi di luce diurna

20 risposte

Matusiak Adrian

9 anni fa #113611

Salve.

Per favore, qualcuno mi aiuti a capire questo.

Ho scaricato i dati di Dukas con l'ora di Londra (con calcolo automatico del DST) - proprio come la mia piattaforma.

Ho esportato questi dati in SQ.

Ho cercato di generare una strategia che funzionasse alle ore 06:00-12:00 in assenza di DST (orario invernale).

Ho trovato la strategia più adatta, l'ho ottimizzata.

Problem è che ho iniziato a usarlo dopo l'attivazione del DST (ora legale).

La strategia è stata generata su 2 anni di dati, quindi alcune volte c'è stato un passaggio tra DST on e DST off. I dati sembrano essere calcolati (come indicato nella tickstory).

Quindi, devo cambiare le impostazioni della strategia nel trading reale dalle 06:00 alle 07:00 e dalle 12:00 alle 13:00 durante il DST?

E il processo di generazione dei robot?

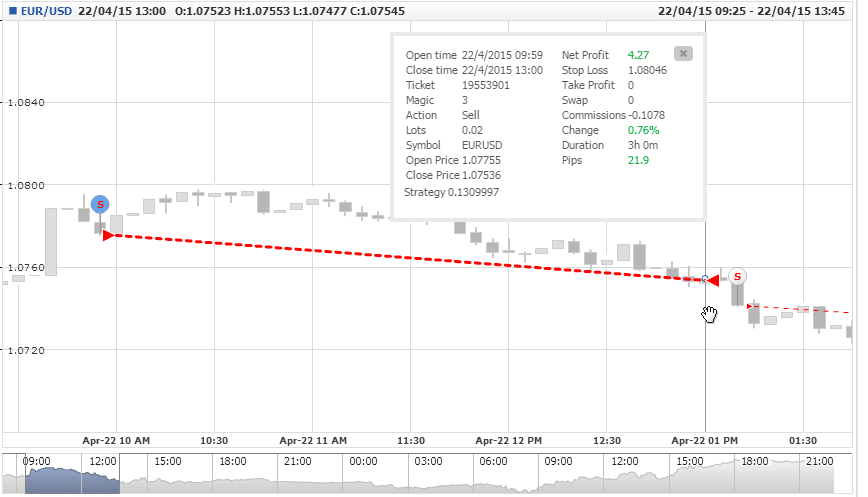

Incollo alcune schermate dei miei test.

Si prega di mettere le vostre menti al commercio dal 22.04.2015 (che è un unico commercio che sono stati considerati per confrontare)

Il primo mostra SQ sotto le 06:00-12:00 nei test tra DST off e DST on.

Il secondo mostra SQ sotto le 07:00-13:00 nei test tra DST off e DST on.

Il terzo mostra l'analisi del commercio reale attuale (strategia impostata 07:00-13:00).

commercio.png

commercio.png

Mi chiedo solo di sapere come SQ calcola la strategia negli orari di DST off e DST on. Per quanto vedo, ho dovuto cambiare le impostazioni in SQ e nel trading reale alle 07:00-13:00 per avere gli stessi trade.

Ma non è un'idea testare la strategia separatamente per gli orari DST OFF e DST ON su SQ. Soprattutto quando scarico i dati calcolati.

Qualche idea?

Matusiak Adrian

9 anni fa #129988

No, non è quello che mi serve. Si prega di rileggere il post. Ho esportato i dati CON DST calcolato da Tickstory.

Soglia

9 anni fa #129989

Hmm, scusate, non avevo visto la parte in cui si parlava di farlo con la versione tickstory. Mi sembrava di aver visto la versione SQ per qualche motivo.

Purtroppo anche le immagini che hai caricato per me non si caricano da un paio di giorni.

Quindi, in sostanza, tutte le strategie basate sul tempo sono inutili? Sembra che io sia stato fortunato a non averne ancora fatte.

Matusiak Adrian

9 anni fa #129990

Strano, posso aprire le immagini senza problemi. Quindi, sì, tutte le strategie di timerange sembrano essere inutili finché non troviamo una soluzione a questo problema.

Soglia

9 anni fa #129991

I dati di un broker in un paese DST non verrebbero adeguati al DST? Utilizzate i dati di un broker del Regno Unito o degli Stati Uniti. Alpari è possibile. So che i broker vicini a NYC lo utilizzano sicuramente nei loro dati, tutti basati su EST. Solo i sistemi D1 sarebbero interessati. Dovrete solo regolare le impostazioni dell'ora su EST. Anche FXChoice dispone di dati che ho utilizzato con successo e credo che siano adattati al GMT DST.

Soglia

9 anni fa #129994

È uno schifo per i dati di duka. Pro probabilmente il più affidabile.

I dati SQ tick DL di Marc contengono un campione dei dati di questo sito: http://www.forexhistorydatabase.com/ (campioni anche sul sito web)

è possibile provare a testarlo, oppure possiamo inviargli un'e-mail e chiedere.