Aiuto - Prestazioni del backtest SQ diverse da quelle di più grafici

3 risposte

mc74

7 anni fa #116387

Ciao

Ho recentemente acquistato SQ e sto ancora imparando lentamente come funziona il sistema. Sto usando multicharts come piattaforma di trading.

Ho prodotto una strategia tramite generazione casuale senza approfondire il test di robustezza o l'analisi WF. Per curiosità, ho copiato/incollato il codice tradestation della strategia su multicharts e il grafico azionario appare completamente diverso da quello visualizzato da SQ.

Qualcuno potrebbe indicarmi cosa è andato storto?

Ecco cosa ho fatto:

1. Tick Downloader : Ho scaricato AUDUSD M1 dal 2003 al 2017.

2. Esportare il database in SQ con le seguenti impostazioni

- fuso orario = UTC + 1

- Dati a 1 minuto

3. Nella scheda SQ data manager ho utilizzato pip/tick step = 0,00001 e pip/tick size = 0,001 con spread di default = 3, poiché ho verificato che lo spread bid/ask di IB è in media ~3 (correggetemi se sbaglio).

4. ho controllato due volte il fuso orario del quotemanager di multichart che include la sessione della domenica sera

5. Nella scheda Strategia di costruzione SQ

- selezionati Generazione casuale con campione 2003-2014 e OOS 2014-2017

- spread =3 ; slippage di mercato = 0

- test di robustezza non controllato e dimensione fissa = 1

strategia allegata. apprezzerei se qualcuno potesse aiutarmi a superare questa fase di apprendimento.

Grazie!

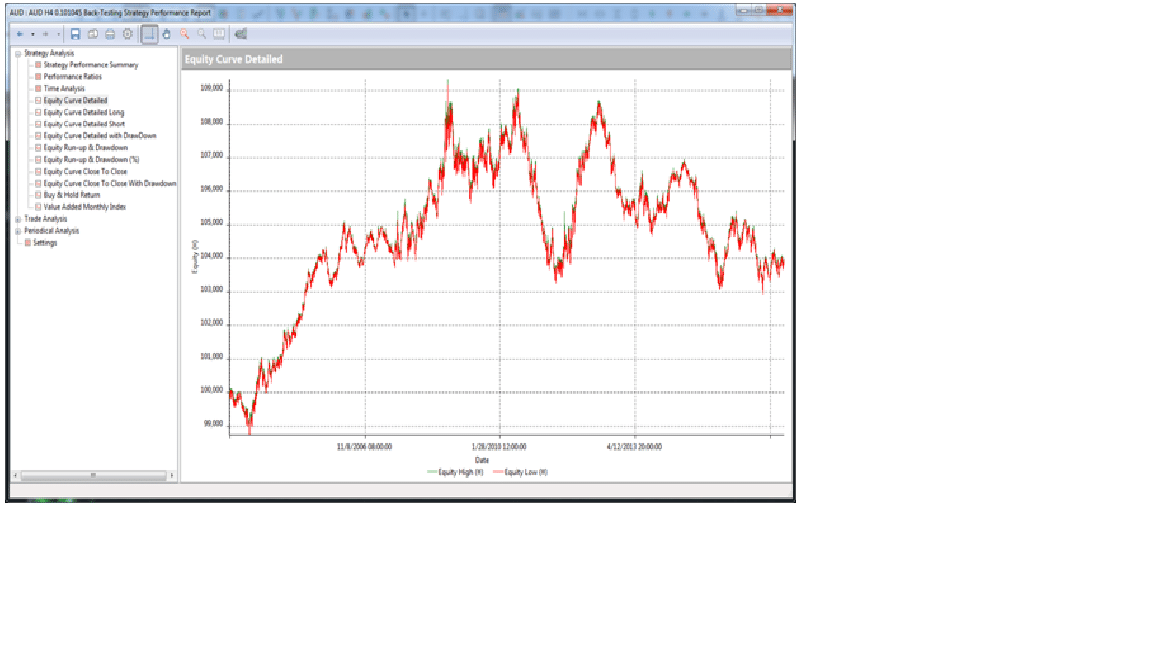

Grafico MC.png

Grafico MC.png Grafico SQ.png

Grafico SQ.png offerta domanda.png

offerta domanda.pngtomas262

7 anni fa #141772

Ciao,,

Se si guardano gli elenchi delle operazioni, gli orari di entrata e di uscita sono gli stessi o diversi?

Utilizzate dati diversi in SQ e MC. Dovreste piuttosto utilizzare e sviluppare una strategia sui dati IB per avere una migliore corrispondenza.

mc74

7 anni fa #141965

Tomas262

Ci ho messo un po' a tornare perché ho parlato con IB su come scaricare i loro dati storici.

I tempi di entrata e di uscita erano ovviamente diversi su MC. In effetti, sembrano completamente sbagliati e non so dove/come indagare.

Quindi credo che tu avessi ragione riguardo alla "fonte di dati". Ho usato dati dukascopy per la generazione di strategie SQ, un altro fornitore di dati storici per l'MC e utilizzerò IB per l'esecuzione, quindi immagino che questo crei un po' di problemi, ma sono sorpreso di quanto possa essere diversa la performance con una diversa fonte di dati sulle stesse coppie di valute.

Come suggerito, in futuro vorrei provare a sviluppare strategie basate sui dati storici di IB. Pertanto, per prima cosa devo comprendere a fondo il formato dei dati del file richiesto.

Alcune domande:

1) Quale formato utilizza SQ per importare i dati (cioè quali sono le colonne) Ho letto alcuni post del forum che SQ utilizza

(Data; Ora; Ask; Bid; AskVol; BidVol), ma vorrei una conferma da parte vostra.

2) Se i dati scaricati da IB API sono in un formato diverso (ad es. data, ora, apertura, massimo, minimo, chiusura, volume) come posso convertirli nel formato richiesto da SQ?

3) Ho anche notato che SQ Tick Downloader crea file in formato (Data; Ora; O, H, L, C, V), posso chiedere come vengono convertiti questi dati per SQ? Vi dispiace fornirmi maggiori dettagli.

grazie

tomas262

7 anni fa #141991

Salve,

in SQ si lavora con dati tickdata o con dati "timeframe selezionati" come 30 minuti, 240 minuti ecc.

1) Sì, questo è il formato dei dati di tick per il motore MetaTrade.

2) Sì, non è necessario disporre di dati tick, è possibile utilizzare barre a 30 minuti, ad esempio, ma una volta importati questi dati si otterrà solo la precisione del test "timeframe selezionato".

3) come spiegato sopra

Stai visualizzando 3 risposte - da 1 a 3 (di 3 totali)