No episódio de aberturaEm nosso artigo, explicamos o que é o Edge Ratio e delineamos a metodologia básica para usá-lo no desenvolvimento de estratégias no StrategyQuant X. A continuação desse artigo ainda está por vir, e será precedida de várias análises, nas quais tentaremos entender o Edge Ratio para usá-lo adequadamente no desenvolvimento de estratégias.

Primeiramente, vamos repetir o que é o Edge Ratio:

- Registro de MAE em pips e MFE em pips para cada comércio

- Divida cada um deles pelo ATR(14) para ajustar a volatilidade e normalizar para análise futura do Intermarket

- Somar cada valor ( MAE normalizado e MFE normalizado ) e dividir com o número total de negócios

- A razão de borda é a volatilidade média normalizada da MFE dividida pela volatilidade média normalizada da MAE

Portanto, quanto mais alto o MFE e, ao mesmo tempo, mais baixo o MAE, maior a taxa de borda. Isso significa que o sinal tem uma vantagem maior. (O potencial de lucro da negociação é maior do que o potencial de perda).

O objetivo da análise

A análise de hoje tem como objetivo encontrar a relação entre o Net Profit e o Edge Ratio nos períodos de True out-of-sample - 12, 26, 32 meses e o Edge Ratio na fase de construção.

Tentaremos descobrir se as estratégias de Índice de Borda mais alto durante a fase de construção medida levam a resultados positivos em períodos reais fora da amostra.

Coleta de dados

Como geraremos estratégias/sinais

Para nossa análise, criaremos um modelo com a seguinte estrutura: A estratégia estará sempre no mercado. Ela entrará em uma operação longa sempre que ocorrer um sinal longo. Ela entrará em uma negociação curta sempre que ocorrer um sinal oposto à negociação longa.

Assim, observaremos as características das estratégias geradas com base nesse modelo

- Índice de Borda durante a fase de construção

- Profit líquido no período real fora da amostra

- Relação de borda no período real fora da amostra

Tamanho da amostra

Para cada instrumento e período de tempo, extrairemos uma amostra aleatória de 10.000 estratégias (um total de 30.000 estratégias por instrumento). Para evitar uma distribuição tendenciosa dos resultados, não usaremos os algoritmos de busca genética durante a mineração de estratégias no construtor.

Mercados

Analisaremos o EURUSD e o GBPPY, bem como os futuros de ES (Mini SP500), XK (Mini Soja), QO (Mini Ouro) e CL (WTI OIL). Para ambos os pares de moedas, usaremos a estrutura normal de taxas da Darwinex. Usaremos um slippage de 0,5 pip. Para os futuros, usaremos um slippage de 1 tick e uma comissão de acordo com a lista de preços de futuros AMP.

Configurações do construtor

Para os pares de moedas, usaremos dados de 1987 a 31.12.2017 (período dentro da amostra + período fora da amostra)

Para os contratos de futuros, usaremos dados de 2009 a 31.12.2 de 2017 (período dentro da amostra + período fora da amostra)

- 12 meses O período real fora da amostra será o período de 1.1.2018 a 31.12.2018

- 24 meses O período real fora da amostra será o período de 1.1.2018 a 31.12.2019

- 32 meses O período real fora da amostra será o período de 1.1.2018 a 31.12.2020

Para fins de significância estatística, analisaremos apenas estratégias com uma média de 25 sinais por ano.

Usaremos um total de 603 condições no construtor. Parte delas é a parte padrão do StrategyQuant X, parte delas foi criada por mim usando blocos personalizados.

COMO usar blocos personalizados: https://strategyquant.com/doc/strategyquant/custom-blocks/

O que vamos medir

- As correlações entre o índice EDGE na fase de construção e entre o Net Profit e o Índice Edge fora da amostra

- Frequências relativas Edge Ratio na fase de construção versus os valores medianos fora da amostra.

- Frequências do Intervalised Edge Ratio na fase de construção por decis versus valores medianos do Net Profit / Edge Ratio fora da amostra.

Para fins de brevidade, nesta postagem do blog, mostramos a análise do período de 60 minutos do EURUSD e do contrato futuro ES (E-mini SP500). No apêndice, você encontrará tabelas analíticas sobre outros mercados e períodos de tempo.

Análise

EUR USD Período de 60 minutos

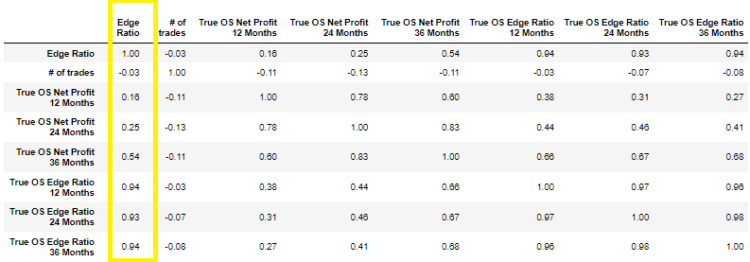

Correlações (Pearson) entre os principais indicadores

Na figura acima, vemos que as correlações de Pearson entre o Edge Ratio na fase de construção e o Edge Ratio / Net Profit nos períodos reais fora da amostra são baixas. Em outras palavras, um Edge Ratio mais alto na fase de construção não implica um lucro líquido mais alto nos períodos fora da amostra de 12/24/32 meses.

No entanto, o que é um bom sinal são as altas correlações entre o Edge Ratio na fase de construção e entre os períodos reais fora da amostra de 12/24/32 meses. Portanto, podemos esperar que o potencial dos sinais no período real fora da amostra permaneça alto.

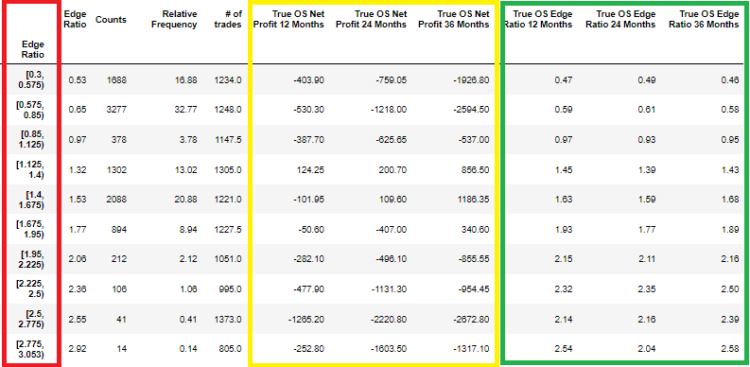

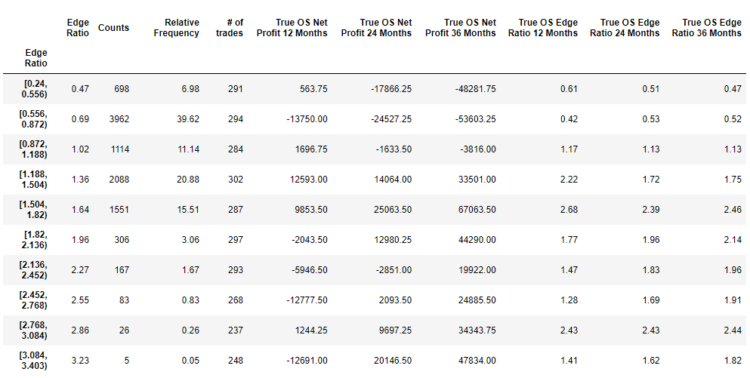

Índice de borda binned em 10 intervalos

No gráfico acima, classificamos as estratégias por seu Edge Ratio na fase de construção (quadro vermelho). Nos quadros amarelo e verde, vemos os valores medianos do Net Profit real fora da amostra e do Edge Ratio real fora da amostra.

Na terceira coluna, vemos o número de estratégias - 1688 no intervalo determinado. No quadro amarelo, colunas 6 a 8, vemos o valor mediano do Net Profit em períodos fora da amostra de todas as estratégias com Edge Ratio no intervalo 0,3-0,575. Nas linhas 10 a 12, vemos o Índice de Borda em períodos fora da amostra verdadeiros.

Observe que, apesar dos resultados negativos do Net Profit fora da amostra verdadeira, o índice de borda fora da amostra verdadeira permanece alto.

Proporção de bordas em grupos de tamanho igual com base em decis

Na figura acima, vemos o Edge Ratio intervalado em decis. Em cada intervalo, há aproximadamente o mesmo número de estratégias. Uma situação semelhante se repete. Os resultados do Net Profit verdadeiro fora da amostra são inconsistentes, enquanto o Net Profit verdadeiro fora da amostra e o Edge Ratio permanecem consistentemente altos.

ES - E-mini S&P 500 - Período de 60 minutos

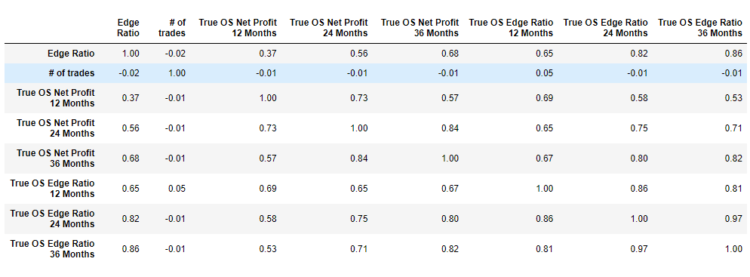

Correlações ( Pearson ) entre os principais indicadores.

No gráfico acima, vemos correlações bastante fortes entre o Edge Ratio na fase de construção e entre o Edge Ratio nos períodos reais fora da amostra. As correlações entre o Edge Ratio e o Net Profit real fora da amostra também não são insignificantes. Em outras palavras, um Edge Ratio mais alto na fase de construção também leva a períodos mais altos de Net Profit verdadeiro fora da amostra.

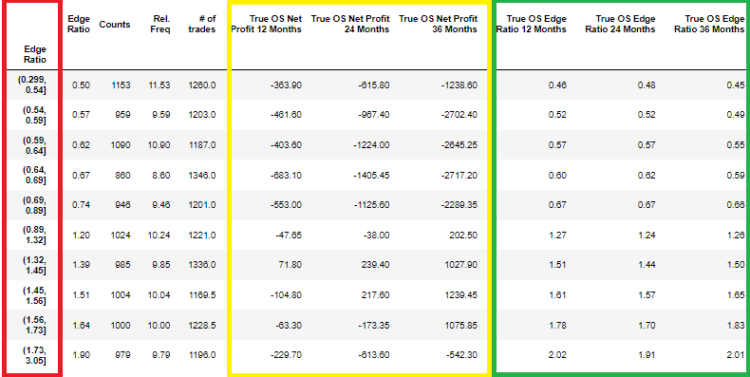

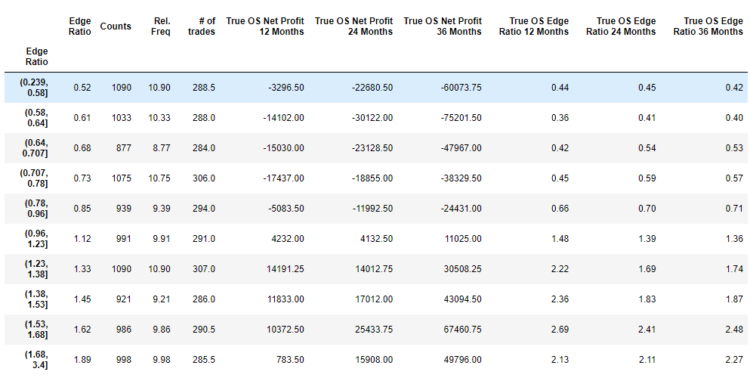

Índice de borda binned em 10 intervalos

Usando a tabela de frequência, já podemos ver que valores mais altos de Edge Ratio na fase de construção não levam apenas a valores medianos mais altos de Edge Ratio verdadeiro fora da amostra, mas também a valores medianos mais altos no Net Profit fora da amostra. Podemos ver a imagem sugerida pela tabela de correlação no exemplo acima.

Proporção de bordas em grupos de tamanho igual com base em decis

Na figura acima, vemos o Edge Ratio na fase de construção classificado em decis. Isso significa que há aproximadamente o mesmo número de estratégias em cada intervalo. Vemos um quadro semelhante. Um índice de borda mais alto na fase de construção leva a um Net Profit mais alto no verdadeiro fora da amostra e ao Índice de Borda no verdadeiro fora da amostra.

Podemos analisar todos os outros instrumentos, como EURUSD e ES, de forma semelhante. Para fins de clareza, estou anexando as tabelas de análise no apêndice desta postagem do blog. Para cada instrumento, precisamos seguir o procedimento de análise exatamente como para EURUSD e ES.

Você pode encontrar outros conjuntos de dados neste link

Conclusões

- O verdadeiro Net Profit fora da amostra se correlaciona com o Edge Ratio na fase de construção de forma muito inconsistente

- O índice de borda na fase de construção se correlaciona com o índice de borda na fase fora da amostra. Ou seja, o potencial das negociações também permanece na fase real fora da amostra

- O problema está no gerenciamento de posições e saídas delas.

- Os métodos de saída de posições precisam ser investigados.

Ótimo artigo, mas, ao contrário do "episódio de abertura", este artigo não é claro e é difícil de acompanhar. Os erros tipográficos só pioram a situação. (Ration => Ratio, Decils => Deciles, Bined => Binned)

Talvez seja melhor explorar a correlação com o retorno percentual, em vez do Net Profit?

Estou curioso para saber como Corr(ER, PctReturn) muda de dentro da amostra para fora da amostra.

Oi Murty. Os erros de digitação foram corrigidos, obrigado, implementarei suas ideias na próxima parte.