Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

Nesta entrevista, conversamos com Naoufel, um operador experiente, para explorar sua jornada no tempestuoso mercado de 2023. Naoufel é um operador bem-sucedido com histórico comprovado que usa o StrategyQuant X para criar suas estratégias. Além disso, ele participou recentemente do Campeonato de Investimento dos EUA com ótimos resultados.

Q#1: Olá, Naoufel, estou feliz por encontrá-lo novamente. Já faz um ano desde que nos encontramos pela última vez e discutimos sua abordagem para produzir mais de 200 mil em lucro verificado em seu portfólio. Desde aquele momento, muita coisa aconteceu e os mercados continuaram turbulentos. Como foram suas negociações no último ano?

2023 certamente foi um ano interessante.

A maioria das pessoas talvez se concentre no fato de que o S&P 500 subiu 19% desde o início de 2023 até 1º de dezembro, mas vale a pena olhar o gráfico para ver que foi um ano bastante volátil.

Nós vimos:

Como alguns de meus algoritmos incorporam a análise do regime de mercado, foram necessários aproximadamente dois meses para que eles se ajustassem e começassem a mostrar uma atividade substancial. Notavelmente, alguns algoritmos que eram eficazes em 2022 ficaram fora de sincronia com a dinâmica atual do mercado. Minha prática é permitir que os algoritmos tenham um período de três meses para avaliar se ainda estão alinhados com o mercado. Durante esse período, tive de pausar algumas estratégias e substituí-las por outras que demonstraram melhor sincronia com as condições atuais do mercado.

Acompanho meticulosamente várias estratégias que inicialmente separei e as coloquei em incubação. Ao manter um conjunto de estratégias rigorosamente testadas a posteriori e a posteriori, posso substituir com mais eficiência os algoritmos com desempenho insatisfatório por outros mais eficazes.

A função de um trader algorítmico não é apenas criar sistemas robustos, mas também escolher e gerenciar estrategicamente esses sistemas, semelhante a um técnico que gerencia uma equipe esportiva. Isso envolve a identificação de quais "jogadores" (estratégias algorítmicas) precisam ser colocados no banco e quais estão surgindo como "estrelas em ascensão" e devem ser colocados em ação.

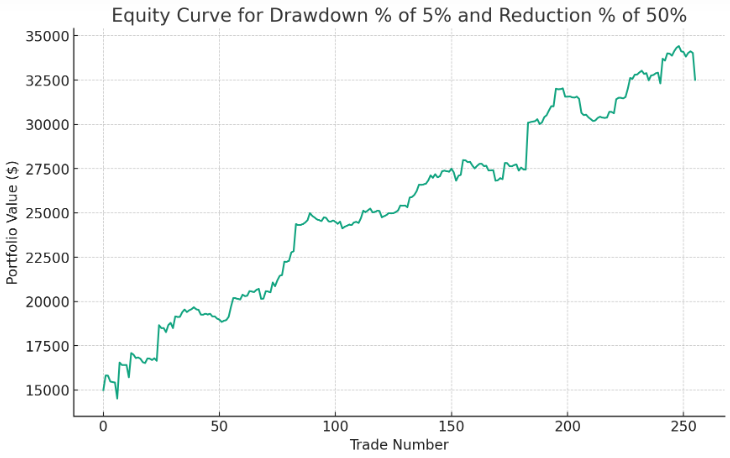

Além disso, um desenvolvimento experimental em minha abordagem de negociação este ano foi uma evolução de minha implementação de dimensionamento dinâmico, orientada pelo conceito de exposição "progressiva e regressiva". Essa abordagem implica aumentar a exposição do investimento durante os períodos de bom desempenho e diminuí-la quando o desempenho diminui. Fiz um backteste de vários cenários usando essa técnica de gerenciamento de risco. Especificamente, simulei diferentes limites de rebaixamento, variando de 5% a 20% em incrementos de 5%, e variei a redução na exposição de 50% a 75% em incrementos de 25%. A estratégia mais eficaz foi reduzir o investimento em 50% após uma queda de 5% no portfólio, oferecendo os retornos ajustados ao risco mais favoráveis. Essa descoberta ressalta a importância do gerenciamento de risco adaptável na negociação algorítmica.

Aqui está uma simulação da curva de patrimônio líquido da redução do investimento em 50% após um declínio do portfólio de 5%:

Nessa estratégia:

Essa abordagem permite o ajuste dinâmico da exposição ao risco com base no desempenho recente da estratégia de negociação, com o objetivo de proteger o capital durante os períodos de baixa e capitalizar as condições favoráveis do mercado quando as tendências se invertem. São necessários mais testes para confirmar o benefício dessa abordagem.

Em essência, o foco duplo na seleção estratégica de algoritmos e no gerenciamento dinâmico de riscos tem sido fundamental para navegar no cenário de mercado em constante mudança de 2023.

Portanto, alguns dos principais fatores que levaram ao sucesso do ano comercial de 2023 foram:

Q#2: Em 2023, você participou do Campeonato de Investimento dos EUA. Poderia nos contar mais sobre isso? E parabéns pelos ótimos resultados.

Obrigado por seus parabéns. Participar do 2023 US Investing Championship foi uma experiência interessante. É uma competição que reúne alguns dos mais habilidosos traders e gerentes financeiros de todo o mundo.

Minha abordagem da concorrência foi centrada na metodologia MFG (https://university.tradingdominion.com/p/mining-for-gold). Com a ajuda de nosso fluxo de trabalho personalizado, aproveitei plataformas como a StrategyQuant para desenvolver e otimizar estratégias de negociação robustas.

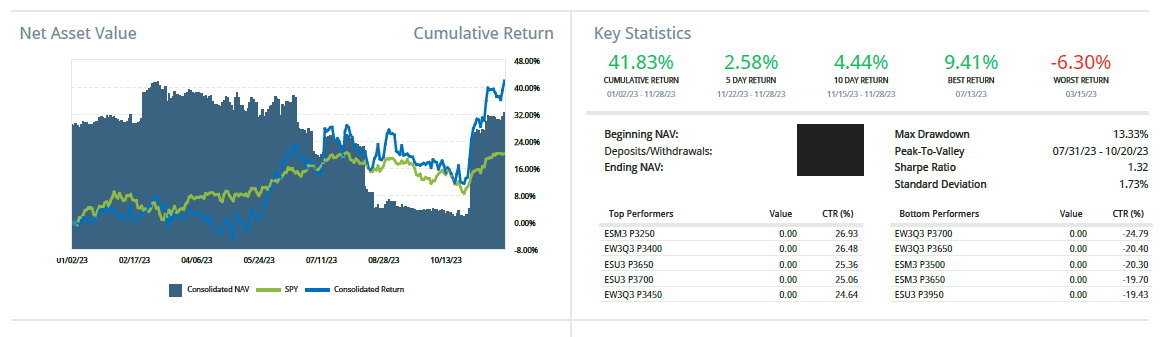

As estratégias de MFG se concentraram principalmente em breakouts. Embora o US Investing Championship não forneça métricas ajustadas ao risco, como o índice de Sharpe ou o índice de drawdown máximo, meu foco ainda era produzir retornos significativos e, ao mesmo tempo, manter um bom índice de Sharpe e métricas de drawdown rasas. Você verá alguns concorrentes com retornos extraordinários, mas qual foi o drawdown deles? Além disso, alguns concorrentes podem simplesmente apostar o mínimo exigido de 20 mil para entrar, na esperança de obter retornos percentuais elevados. Entretanto, o mais importante é que os retornos sejam auditados e verificados por um terceiro. É fundamental ter participação no jogo; você quer aprender com alguém que negocia com seu próprio dinheiro e cujos resultados são verificados por terceiros, como a Kinfo ou, neste caso, pelo Campeonato de Investimentos dos EUA

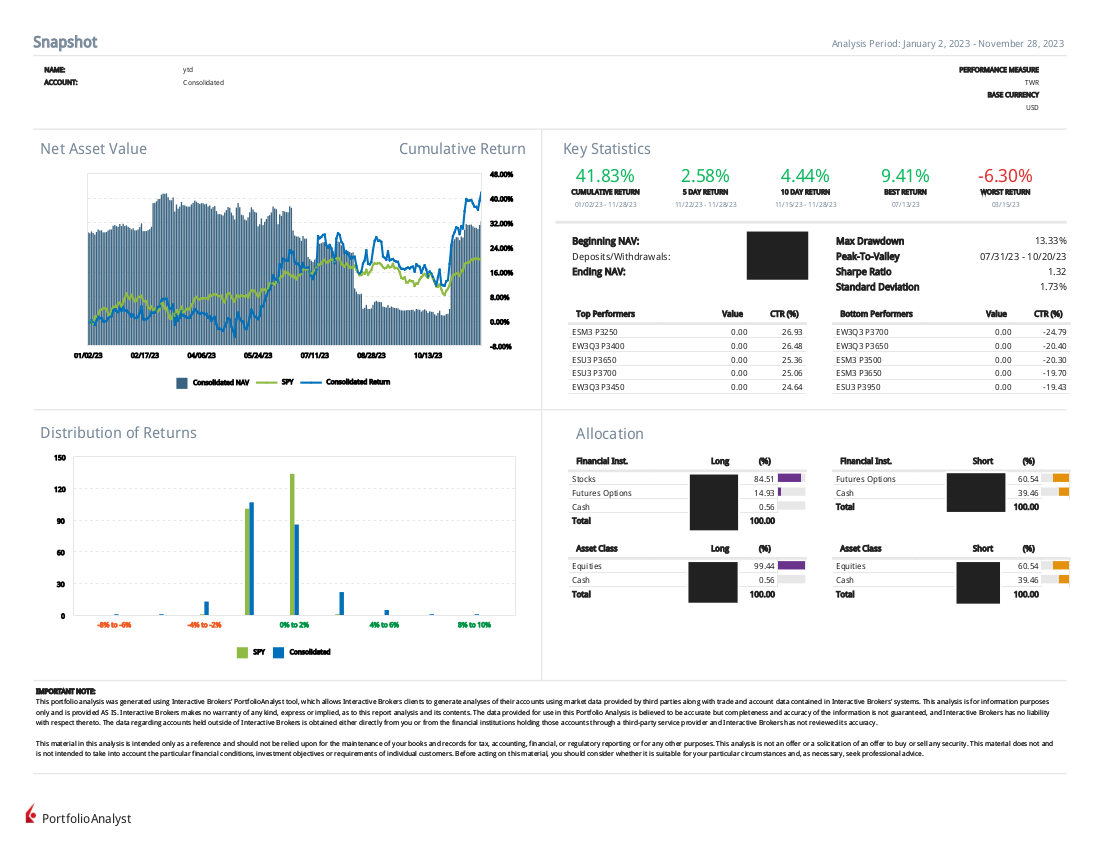

Os resultados até o momento para o campeonato de investimentos dos EUA são +42% YTD com um drawdown de 13% e um Sharpe de 1,32. Os resultados também podem ser corroborados por Kinfo (https://kinfo.com/portfolio/12154/performance), que é uma empresa terceirizada que verifica suas negociações.

Q#3: Você tem um histórico ativo na Kinfo desde maio de 2019. Qual é a sua receita secreta para permanecer no negócio de negociação, continuar bem-sucedido e ser capaz de aumentar sua conta de negociação de forma sustentável?

Desde que estabeleci meu histórico na Kinfo em maio de 2019, minha abordagem para manter o sucesso na negociação algorítmica foi profundamente influenciada pelos princípios descritos no livro "Only the Paranoid Survive" de Andrew S. Grove. O ponto central dessa abordagem é uma mistura de antecipação, adaptabilidade e aproveitamento de ferramentas avançadas, como o StrategyQuant, para desenvolvimento de estratégias, automação de fluxo de trabalho e testes de robustez.

1. Antecipação e adaptabilidade: Monitoro continuamente as tendências do mercado, os novos símbolos e setores em alta para antecipar mudanças significativas. Essa vigilância me permite adaptar minhas estratégias de negociação de acordo com a evolução das condições do mercado, um processo bastante aprimorado pelos recursos analíticos da SQX

2. Evolução contínua da estratégia: A natureza dinâmica dos mercados exige a evolução constante das estratégias de negociação. Aqui, nosso fluxo de trabalho especializado StrategyQuant, uma pedra angular do curso "Mining for Gold", permite que eu crie, teste e refine uma gama diversificada de estratégias em diferentes mercados de forma eficiente. O fluxo de trabalho MFG aumenta a chance de que as estratégias que chegaram ao final sejam robustas e estejam prontas para serem incubadas.

3. Gerenciamento robusto de riscos: Em linha com o conceito de paranoia construtiva de Grove, aplico um gerenciamento de risco meticuloso em minhas atividades de negociação. Simulo vários cenários de mercado e avalio os perfis de risco das minhas estratégias, permitindo ajustes oportunos e maior controle de risco.

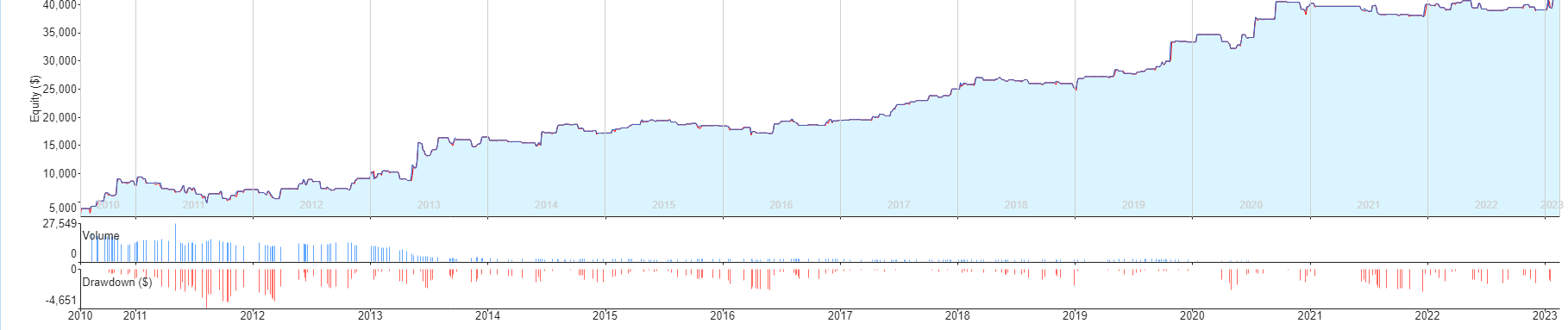

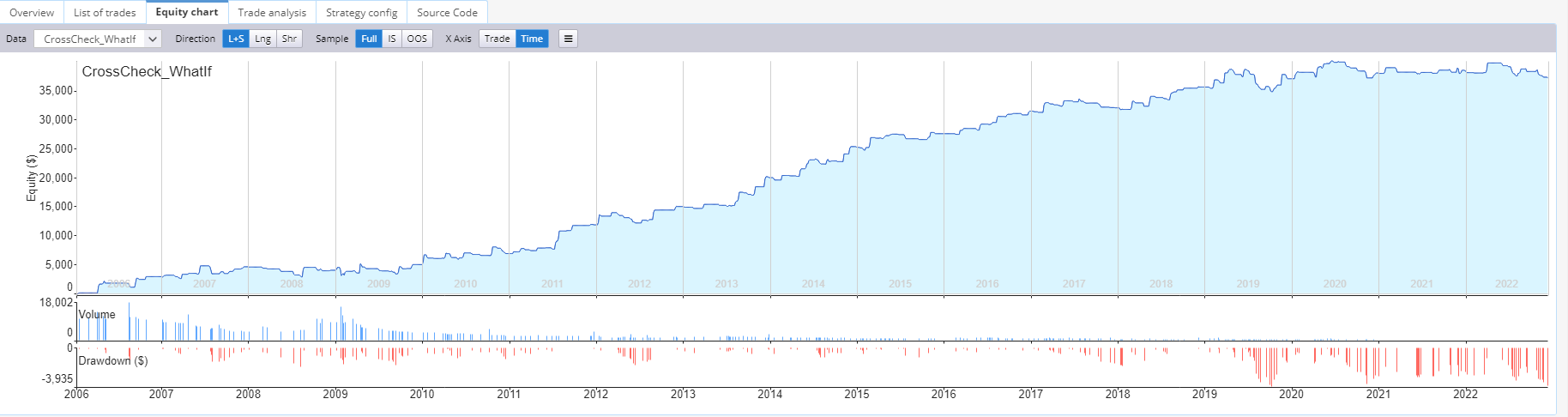

Como uma abordagem experimentalTambém comecei a aproveitar a funcionalidade "e se" do StrategyQuant. Quero ver como será o desempenho de minha estratégia se ela perder 5% de negociações lucrativas, inclusive as duas maiores vencedoras. Quero ver se minhas estratégias ainda terão um desempenho decente depois de remover todas essas negociações.

Aqui está um exemplo: Esta é uma estratégia antes de usar o recurso "e se":

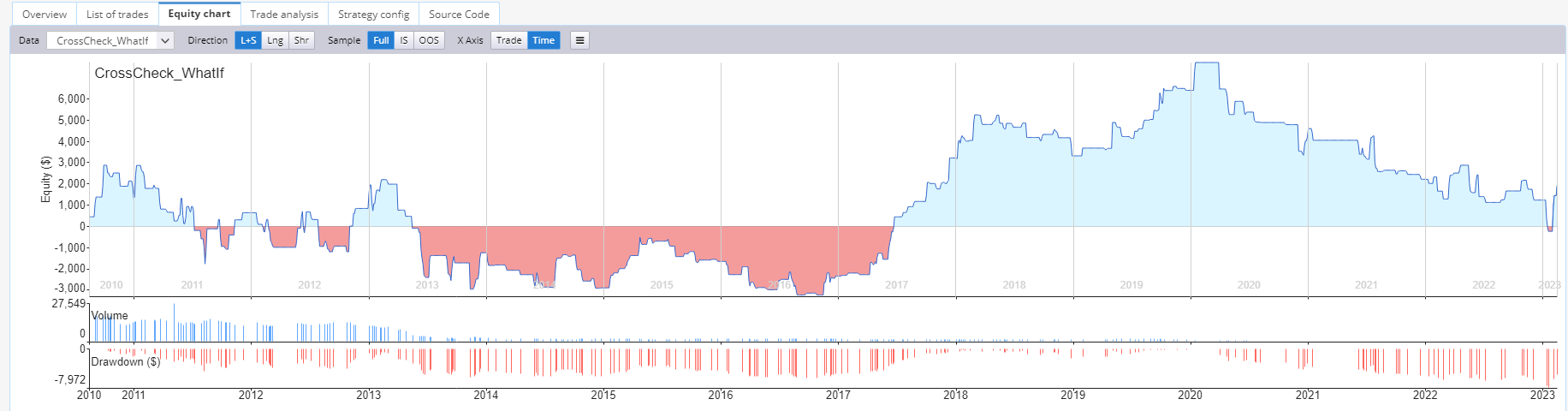

Aqui está a mesma estratégia com o recurso "e se" ativado. Removemos 5% das negociações lucrativas, incluindo as duas maiores negociações vencedoras:

Você pode ver que a estratégia não é tão atraente após essa remoção.

Aqui está outra estratégia do banco de dados que ainda parece interessante, mesmo depois de remover 5% das negociações lucrativas e os dois maiores vencedores. São necessárias mais pesquisas para confirmar se esse novo teste de robustez agrega valor ao teste avançado.

Em resumo, minha "receita secreta" para o sucesso sustentado em negociações algorítmicas consiste em:

Essa combinação permite o desenvolvimento contínuo de estratégias inovadoras e orientadas por dados, o gerenciamento robusto de riscos e a agilidade para se adaptar rapidamente ao cenário de mercado em constante mudança.

Obrigado, Naoufel, por compartilhar suas percepções de negociação. Tenho certeza de que essa entrevista inspirará muitos traders. Além disso, tenho um ponto extra para você, leitor deste artigo. Se estiver interessado nas opiniões de Naoufel sobre qualquer outro tópico de negociação, entre em contato conosco em [email protected]. Naoufel está aberto a um acompanhamento e a compartilhar seu conhecimento com a comunidade comercial.

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

Administrar seu portfólio de negociação ao vivo é ótimo, é como administrar seu próprio negócio em que os robôs de negociação estão trabalhando para você. Mas também há a responsabilidade de garantir, ...

Tomas Vanek18. 11. 2023