Portfolio Master é um novo recurso do Quant Analyzer que permite a construção de um portfólio ideal.

Digamos que você tenha 20 estratégias diferentes, mas o tamanho de sua conta permite que você negocie apenas 5 delas.

Então você tem que escolher quais 5 destas 20 estratégias para negociar - em outras palavras, como construir um portofólio ideal de 5 estratégias que terão o melhor lucro possível com o mínimo de drawdown dos piores casos.

Outro exemplo do mundo diversificado dos futuros - você tem um bom sistema comercial que funciona em uma ampla gama de mercados e um capital de $ 50k. Digamos que há 20 mercados disponíveis para negociação.

Sabemos que $ 50k não é dinheiro suficiente para negociar vinte mercados, mas poderia ser possível negociar 5 ou 6 mercados com esta conta.

A questão é como escolher da lista de vinte esses cinco ou seis mercados da melhor maneira possível.

Com a diversificação em mente, devemos escolher mercados de diferentes setores - moeda, índice de ações, taxa de juros, energia, grãos, carne, softs, etc.

Mas qual mercado de cada setor devemos escolher para obter os melhores resultados?

Por que usar o Portfolio Master?

A única maneira de encontrar a melhor carteira é examinar cada combinação de estratégias/mercados e escolher a carteira que produz a melhor relação retorno / drawdown.

É exatamente isso que o Portfolio Master faz por você.

Se você se pergunta quantas combinações possíveis têm que ser testadas, pode ser computado usando a fórmula: N! / (N - P)! * P!

onde N é um nuber total de estratégias que podemos usar e P é o tamanho de nosso portfólio desejado.

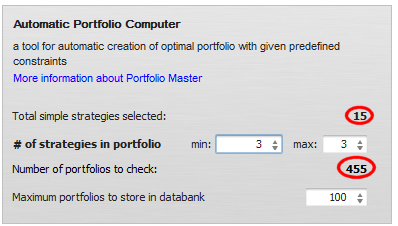

Para N = 15 (15 sistemas disponíveis) e P = 5 (portfólio de 5 sistemas) existem 3003 combinações possíveis!

Isto é demais para ser testado manualmente.

Usando o Portfolio Master Builder Automático

Você pode localizar o ícone do Portfolio Master no painel esquerdo.

Passo 1: Escolha as estratégias que podem ser utilizadas

O primeiro passo é carregar e selecionar estratégias simples que queremos combinar em portfólio.

Você pode carregar suas estratégias de forma padrão e depois selecionar as que serão utilizadas no banco de dados de estratégias simples.

Automatic Builder informa o número de estratégias selecionadas e também o total de combinações que devem ser testadas.

Passo 2: Configuração do construtor automático

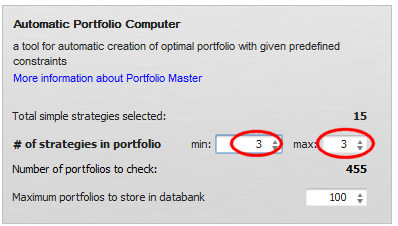

A configuração é simples - a principal coisa que você precisa fazer é configurar em quantas estratégias sua carteira deve consistir. Você pode escolher uma gama, por exemplo, de 5 a 7 estratégias.

Note que a mudança deste número também mudará o número de carteiras a serem verificadas.

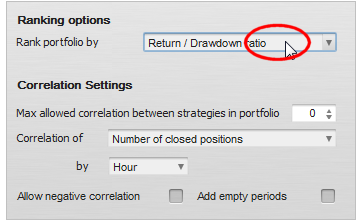

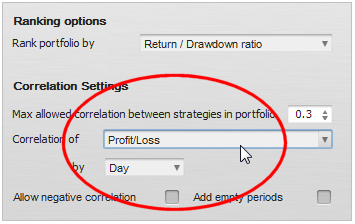

Escolhendo a função de ranking

A função de classificação é uma função que calcula a "adequação" do portfólio criado. O valor de aptidão determina como os portfólios serão classificados uns contra os outros e qual dos portfólios será selecionado como "topo" no banco de dados de Portfólios.

O ranking pode ser baseado apenas no simples Lucro Líquido do portfólio, ou pode ser mais complexo e utilizar, por exemplo, a relação retorno / Drawdown.

O importante é que as funções de ranking são personalizáveis, você pode criar sua própria função de ranking em Snippets.

Correlação limitante

Uma das últimas coisas que podem ser controladas nas carteiras criadas é a correlação - você pode especificar que não quer carteiras cujas estratégias estão muito correlacionadas.

A correlação pode ser baseada no Lucro/Perda ou em negócios ou posições abertas ou fechadas, por hora, dia, semana ou mês e, novamente, é personalizável usando Snippets.

Setores limitantes

Ao limitar os setores, você pode configurar quantas estratégias por setor/mercado são permitidas para cada estratégia. Explicamos como utilizar os setores em artigo adicional.

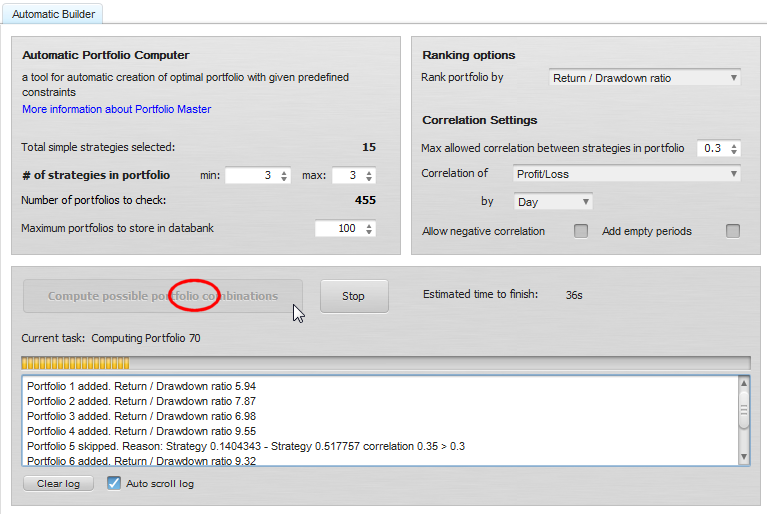

Passo 3: Iniciando o construtor

Pressione o botão Compute para começar com a avaliação de portfólios. Como o programa funciona, os principais X portfólios são armazenados no banco de dados de portfólios. Se o banco de dados estiver cheio e for encontrado um novo portfólio melhor, ele substituirá o pior do banco de dados.

Você pode interromper este processo a qualquer momento ou esperar até que ele cancele.

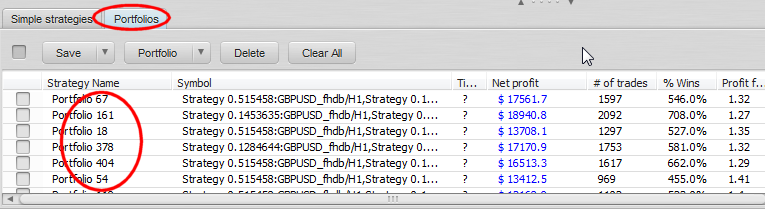

Terminar: Avaliando os resultados

Seu banco de dados de Portfólios contém agora os portfólios gerados pelo topo selecionados usando sua função de ranking. Você pode consultá-los e vê-los mais de perto no Analisador.

Observe que o número de combinações possíveis cresce muito rapidamente com o número de estratégias simples utilizadas e o tamanho do portfólio.

Por exemplo, para N = 100 (100 sistemas disponíveis) e P = 20 (portfólio de 20 sistemas) existem 535 983 370 403 809 682 970 combinações possíveis!

Mesmo com a velocidade do Quant Analyzer, não é possível calculá-los todos.

A única coisa que podemos fazer é escolher insumos mais razoáveis.

Tomas Vanek

Tomas Vanek

Como obter o código-fonte mesclado com o mestre do portfólio?

Atualmente, o código-fonte do resultado tem o comentário '// Pseudocódigo-fonte do portfólio [11.18.33.46.53.138.165.183]' na seção de cabeçalho.

Porém, o código do corpo parece ser uma estratégia única.