Portfolio Master ist eine neue Funktion von Quant Analyzer, mit der Sie ein optimales Portfolio erstellen können.

Nehmen wir an, Sie haben 20 verschiedene Strategien, aber Ihre Kontogröße erlaubt es Ihnen, nur 5 davon zu handeln.

Also Sie müssen wählen, welche 5 dieser 20 Strategien Sie handeln möchten. - mit anderen Worten, wie man ein optimales Portfolio von 5 Strategien aufbaut, die den bestmöglichen Gewinn bei minimalem Worst-Case-Drawdown erzielen.

Ein weiteres Beispiel aus der Welt der diversifizierten Futures - Sie haben ein gutes Handelssystem, das auf einer breiten Palette von Märkten funktioniert, und ein Kapital von $ 50k. Nehmen wir an, es sind 20 Märkte für den Handel verfügbar.

Wir wissen, dass $ 50k nicht genug Geld ist, um zwanzig Märkte zu handeln, aber es könnte möglich sein, 5 oder 6 Märkte mit diesem Konto zu handeln.

Die Frage ist, wie man diese fünf oder sechs Märkte optimal aus der Liste der zwanzig Märkte auswählt.

Im Sinne der Diversifizierung sollten wir Märkte aus verschiedenen Sektoren auswählen - Währung, Aktienindex, Zinssatz, Energie, Getreide, Fleisch, Weichwaren usw.

Aber welchen Markt aus jedem Sektor sollten wir auswählen, um die besten Ergebnisse zu erzielen?

Warum sollten Sie Portfolio Master verwenden?

Der einzige Weg, das beste Portfolio zu finden, ist jede Kombination von Strategien/Märkten zu prüfen und das Portfolio auszuwählen, das das beste Verhältnis zwischen Rendite und Drawdown aufweist.

Genau das tut Portfolio Master für Sie.

Wenn Sie sich fragen, wie viele mögliche Kombinationen getestet werden müssen, können Sie dies mit der folgenden Formel berechnen: N! / (N - P)! * P!

wobei N ist die Gesamtzahl der Strategien, die wir anwenden können, und P ist die Größe des gewünschten Portfolios.

Für N = 15 (15 verfügbare Systeme) und P = 5 (Portfolio von 5 Systemen) gibt es 3003 mögliche Kombinationen!

Es sind einfach zu viele, um sie manuell zu testen.

Verwendung des automatischen Portfolio Master Builders

Sie finden das Symbol Portfolio Master auf der linken Seite.

Schritt 1: Auswahl der anzuwendenden Strategien

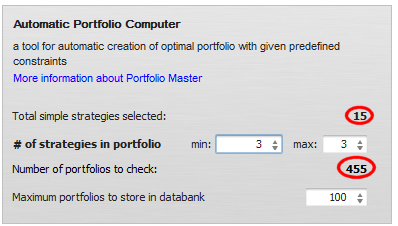

Der erste Schritt besteht darin, einfache Strategien zu laden und auszuwählen, die wir zu einem Portfolio kombinieren wollen.

Sie können Ihre Strategien auf die übliche Weise laden und dann die Strategien auswählen, die in der Datenbank für einfache Strategien verwendet werden sollen.

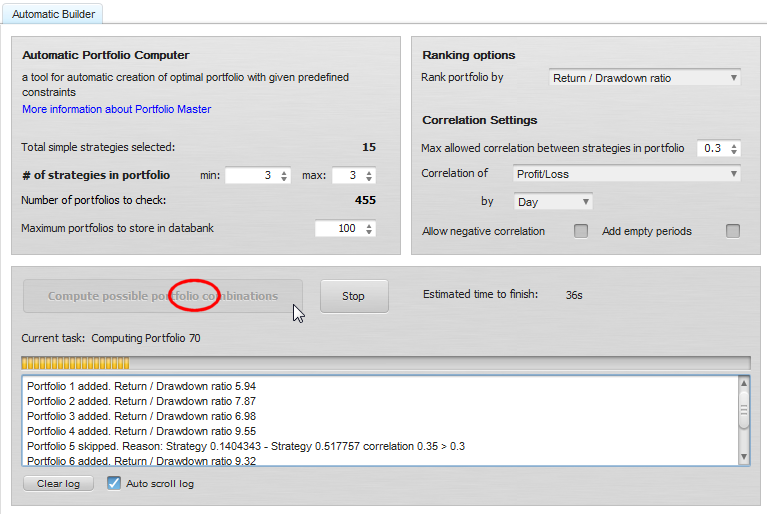

Automatic Builder zeigt Ihnen die Anzahl der ausgewählten Strategien und die Gesamtzahl der zu testenden Kombinationen an.

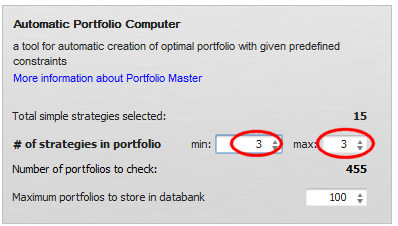

Schritt 2: Konfigurieren des automatischen Builders

Die Konfiguration ist einfach - das Wichtigste, was Sie tun müssen, ist zu konfigurieren, aus wie vielen Strategien Ihr Portfolio bestehen soll. Sie können eine Spanne wählen, zum Beispiel von 5 bis 7 Strategien.

Beachten Sie, dass sich mit der Änderung dieser Zahl auch die Anzahl der zu prüfenden Portfolios ändert.

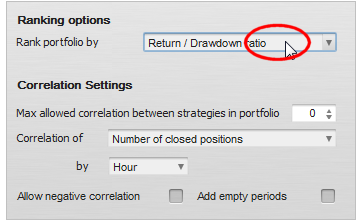

Auswahl der Ranking-Funktion

Die Ranking-Funktion ist eine Funktion, die die "Fitness" des erstellten Portfolios berechnet. Der Fitnesswert bestimmt, wie die Portfolios im Vergleich zueinander eingestuft werden und welches der Portfolios als "Top" in der Portfoliodatenbank ausgewählt wird.

Die Rangliste kann auf dem einfachen Nettogewinn des Portfolios basieren, sie kann aber auch komplexer sein und zum Beispiel das Verhältnis zwischen Rendite und Drawdown verwenden.

Das Wichtigste ist, dass die Ranking-Funktionen anpassbar sind, Sie können Ihre eigene Ranking-Funktion in Snippets erstellen.

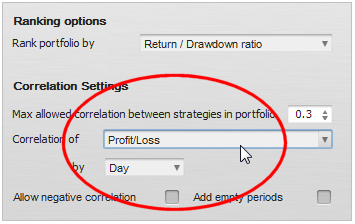

Begrenzende Korrelation

Eines der letzten Dinge, die in den erstellten Portfolios kontrolliert werden können, ist die Korrelation - Sie können angeben, dass Sie kein Portfolio wünschen, dessen Strategien zu stark korreliert sind.

Die Korrelation kann auf Gewinn/Verlust oder auf offenen oder geschlossenen Geschäften oder Positionen basieren, nach Stunde, Tag, Woche oder Monat, und auch hier ist sie mit Snippets anpassbar.

Begrenzte Sektoren

Durch die Begrenzung der Sektoren können Sie konfigurieren, wie viele Strategien pro Sektor/Markt für jede Strategie erlaubt sind. Wie Sie die Sektoren verwenden, erklären wir in Zusatzartikel.

Schritt 3: Starten des Bauunternehmens

Drücken Sie die Schaltfläche Berechnen, um mit der Auswertung der Portfolios zu beginnen. Während das Programm arbeitet, werden die besten X Portfolios in der Portfolio-Datenbank gespeichert. Wenn die Datenbank voll ist und ein neues, besseres Portfolio gefunden wird, ersetzt es das schlechteste Portfolio in der Datenbank.

Sie können diesen Vorgang jederzeit abbrechen oder warten, bis er abgebrochen wird.

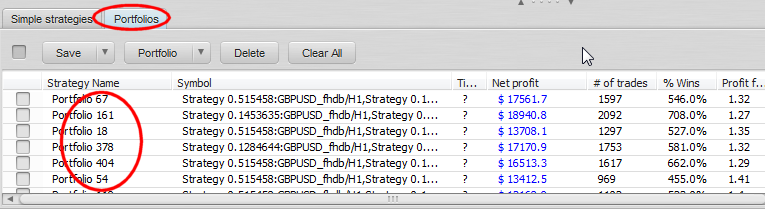

Beenden: Auswertung der Ergebnisse

Ihre Portfoliodatenbank enthält jetzt die besten Portfolios, die Sie mit Ihrer Ranking-Funktion ausgewählt haben. Sie können sie durchsuchen und im Analyzer genauer betrachten.

Bitte beachten Sie, dass die Anzahl der möglichen Kombinationen sehr schnell mit der Anzahl der verwendeten einfachen Strategien und der Größe des Portfolios wächst.

Für N = 100 (100 verfügbare Systeme) und P = 20 (Portfolio von 20 Systemen) gibt es zum Beispiel 535 983 370 403 809 682 970 mögliche Kombinationen!

Selbst mit der Geschwindigkeit von Quant Analyzer ist es nicht möglich, sie alle zu berechnen.

Das Einzige, was wir tun können, ist, vernünftigere Inputs zu wählen.

Emmanuel Evrard

Emmanuel Evrard

Wie kann man den Quellcode mit Portfolio Master zusammenführen?

Derzeit enthält der Ergebnis-Quellcode den Kommentar "// Pseudo Source Code of Portfolio [11.18.33.46.53.138.165.183]" im Kopfbereich.

Aber der Body Code scheint eine einzige Strategie zu sein.

“Wir wissen, $ 50k ist nicht genug Geld, um zwanzig Märkte zu handeln“

Woher wissen wir das? Auf der Grundlage welcher Variablen?

@Marc Fric

Bitte fügen Sie die Möglichkeit hinzu, die Korrelation nur nach Verlust zu filtern. Diese Option ist in SQX verfügbar, aber nicht in QA. Das wäre wirklich hilfreich, denn für mich sagt die Korrelation der Verluste zwischen den Strategien aus, ob der Portfolio-Drawdown schlecht sein wird oder nicht.

Ich danke Ihnen!

Bob