Portfolio Master est une nouvelle fonctionnalité de Quant Analyzer qui vous permet de construire un portefeuille optimal.

Supposons que vous ayez 20 stratégies différentes, mais que la taille de votre compte ne vous permette d'en négocier que 5.

Donc vous devez choisir, parmi ces 20 stratégies, les 5 que vous souhaitez négocier - En d'autres termes, comment construire un portefeuille optimal de 5 stratégies qui produiront le meilleur profit possible avec une baisse minimale dans le pire des cas.

Un autre exemple dans le monde des contrats à terme diversifiés - vous disposez d'un bon système de négociation qui fonctionne sur un large éventail de marchés et d'un capital de $ 50k. Supposons qu'il y ait 20 marchés disponibles pour la négociation.

Nous savons que $ 50k n'est pas suffisant pour négocier vingt marchés, mais il pourrait être possible de négocier 5 ou 6 marchés avec ce compte.

La question est de savoir comment choisir de manière optimale ces cinq ou six marchés parmi une liste de vingt.

Dans un souci de diversification, nous devrions choisir des marchés de différents secteurs - devises, indices boursiers, taux d'intérêt, énergie, céréales, viande, produits alimentaires, etc.

Mais quel marché choisir dans chaque secteur pour obtenir les meilleurs résultats ?

Pourquoi utiliser Portfolio Master ?

La seule façon de trouver le meilleur portefeuille est de examiner toutes les combinaisons de stratégies/marchés et choisir le portefeuille qui produit le meilleur rapport Rendement/Dépréciation.

C'est exactement ce que Portfolio Master fait pour vous.

Si vous vous demandez combien de combinaisons possibles doivent être testées, vous pouvez le calculer à l'aide de la formule suivante : N ! / (N - P) ! * P !

où N est le nombre total de stratégies que nous pouvons utiliser et P est la taille du portefeuille souhaité.

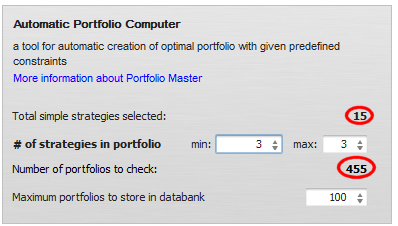

Pour N = 15 (15 systèmes disponibles) et P = 5 (portefeuille de 5 systèmes), il y a 3003 combinaisons possibles !

Ce nombre est tout simplement trop élevé pour être testé manuellement.

Utilisation de Portfolio Master Automatic Builder

Vous pouvez localiser l'icône "Portfolio Master" dans le panneau de gauche.

Étape 1 : Choisir les stratégies qui seront utilisées

La première étape consiste à charger et à sélectionner des stratégies simples que nous voulons combiner dans un portefeuille.

Vous pouvez charger vos stratégies de manière standard, puis sélectionner celles que vous souhaitez utiliser dans la banque de données Simple strategies.

Automatic Builder vous indique le nombre de stratégies sélectionnées ainsi que le nombre total de combinaisons à tester.

Étape 2 : Configuration du constructeur automatique

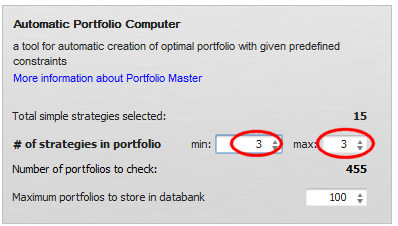

La configuration est simple - la principale chose à faire est de configurer le nombre de stratégies qui doivent composer votre portefeuille. Vous pouvez choisir une fourchette, par exemple de 5 à 7 stratégies.

Notez que la modification de ce nombre changera également le nombre de portefeuilles à vérifier.

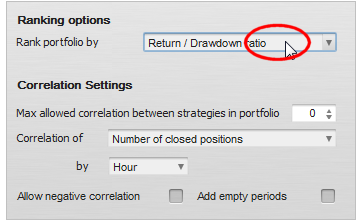

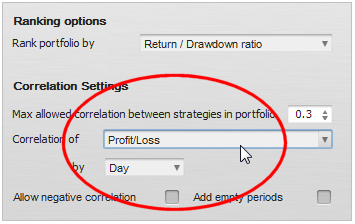

Choix de la fonction de classement

La fonction de classement est une fonction qui calcule l'"aptitude" du portefeuille créé. La valeur d'aptitude détermine comment les portefeuilles seront classés les uns par rapport aux autres et lequel d'entre eux sera sélectionné comme "premier" dans la banque de données des portefeuilles.

Le classement peut être basé sur le simple Net Profit du portefeuille, ou il peut être plus complexe et utiliser par exemple le ratio rendement / Drawdown.

Ce qui est important, c'est que les fonctions de classement sont personnalisables, vous pouvez créer votre propre fonction de classement dans Snippets.

Corrélation limitative

L'un des derniers éléments pouvant être contrôlés dans les portefeuilles créés est la corrélation - vous pouvez spécifier que vous ne voulez pas de portefeuilles dont les stratégies sont trop corrélées.

La corrélation peut être basée sur Profit/Loss ou sur les transactions ou positions ouvertes ou fermées, par heure, jour, semaine ou mois et, là encore, elle est personnalisable à l'aide de Snippets.

Limiter les secteurs

En limitant les secteurs, vous pouvez configurer le nombre de stratégies par secteur / marché autorisé pour chaque stratégie. Nous expliquons comment utiliser les secteurs dans article complémentaire.

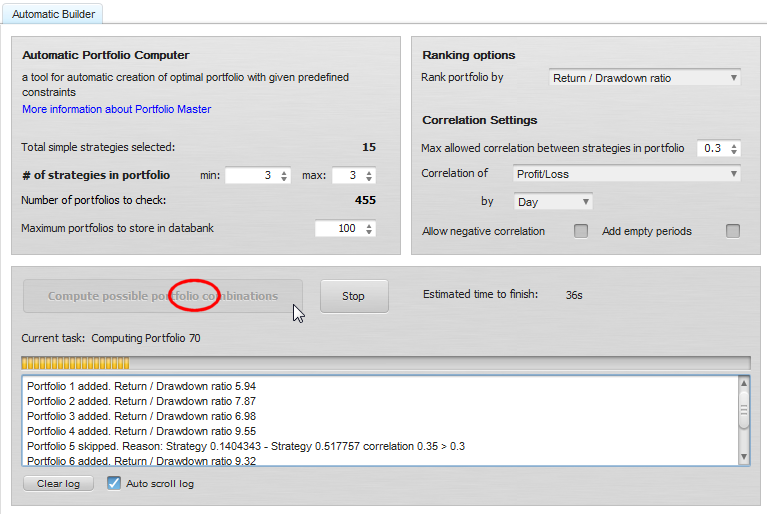

Étape 3 : Démarrage du constructeur

Appuyez sur le bouton Calculer pour commencer l'évaluation des portefeuilles. Au fur et à mesure que le programme fonctionne, les X meilleurs portefeuilles sont enregistrés dans la banque de données des portefeuilles. Si la banque de données est pleine et qu'un nouveau portefeuille plus performant est trouvé, il remplacera le moins performant de la banque de données.

Vous pouvez interrompre ce processus à tout moment ou attendre qu'il s'arrête.

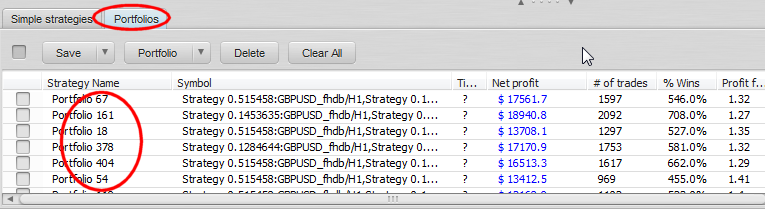

Finir : Évaluer les résultats

Votre banque de données Portefeuille contient maintenant les meilleurs portefeuilles générés, sélectionnés à l'aide de votre fonction de classement. Vous pouvez les parcourir et les examiner de plus près dans l'Analyseur.

Veuillez noter que le nombre de combinaisons possibles augmente très rapidement avec le nombre de stratégies simples utilisées et la taille du portefeuille.

Par exemple, pour N = 100 (100 systèmes disponibles) et P = 20 (portefeuille de 20 systèmes), il y a 535 983 370 403 809 682 970 combinaisons possibles !

Même avec la vitesse de Quant Analyzer, il n'est pas possible de les calculer tous.

La seule chose que nous puissions faire est de choisir des intrants plus raisonnables.

Emmanuel Evrard

Emmanuel Evrard

Comment obtenir le code source fusionné avec Portfolio master ?

Actuellement, le code source du résultat comporte le commentaire suivant : "// Pseudo Source Code of Portfolio [11.18.33.46.53.138.165.183]" dans la section d'en-tête.

Mais le code du corps semble être une stratégie unique.

“Nous savons que $ 50k n'est pas suffisant pour négocier sur vingt marchés.“

Comment le savons-nous ? Sur la base de quelles variables ?

@Marc Fric

Pourriez-vous ajouter la possibilité de filtrer la corrélation en fonction de la perte uniquement. Cette option est disponible dans SQX mais pas dans QA. Ce serait très utile car pour moi la corrélation des pertes entre les stratégies me permet de savoir si la baisse du portefeuille sera mauvaise ou non.

Merci !

Bob