Portfolio Master è una nuova funzione di Quant Analyzer che consente di costruire un portafoglio ottimale.

Supponiamo che abbiate 20 strategie diverse, ma che la dimensione del vostro conto vi consenta di operare solo su 5 di esse.

Quindi dovete scegliere quali 5 di queste 20 strategie negoziare - In altre parole, come costruire un portafoglio ottimale di 5 strategie in grado di ottenere il miglior profitto possibile con un drawdown minimo nel caso peggiore.

Un altro esempio dal mondo dei futures diversificati - avete un buon sistema di trading che funziona su un'ampia gamma di mercati e un capitale di $ 50k. Supponiamo che ci siano 20 mercati disponibili per il trading.

Sappiamo che $ 50k non sono sufficienti per negoziare venti mercati, ma potrebbe essere possibile negoziare 5 o 6 mercati con questo conto.

Il problema è come scegliere in modo ottimale questi cinque o sei mercati dall'elenco dei venti.

Per diversificare, dovremmo scegliere mercati di settori diversi: valute, indici azionari, tassi d'interesse, energia, cereali, carne, prodotti di consumo, ecc.

Ma quale mercato di ogni settore dobbiamo scegliere per ottenere i migliori risultati?

Perché utilizzare Portfolio Master?

L'unico modo per trovare il portafoglio migliore è quello di Esaminare ogni combinazione di strategie/mercati e scegliere il portafoglio che produce il miglior rapporto rendimento/disavanzo..

Questo è esattamente ciò che Portfolio Master fa per voi.

Se ci si chiede quante combinazioni possibili devono essere testate, è possibile calcolarle utilizzando la formula: N! / (N - P)! * P!

dove N è un numero totale di strategie che possiamo utilizzare e P è la dimensione del nostro portafoglio desiderato.

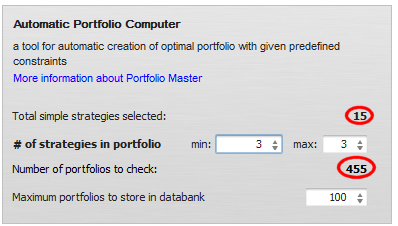

Per N = 15 (15 sistemi disponibili) e P = 5 (portafoglio di 5 sistemi) ci sono 3003 combinazioni possibili!

Sono troppi per essere testati manualmente.

Utilizzo di Portfolio Master Automatic Builder

L'icona Portfolio Master si trova nel pannello di sinistra.

Fase 1: scegliere le strategie da utilizzare

Il primo passo consiste nel caricare e selezionare le strategie semplici che vogliamo combinare in un portafoglio.

È possibile caricare le strategie in modo standard e selezionare quelle da utilizzare nella banca dati delle strategie semplici.

Automatic Builder indica il numero di strategie selezionate e il totale delle combinazioni da testare.

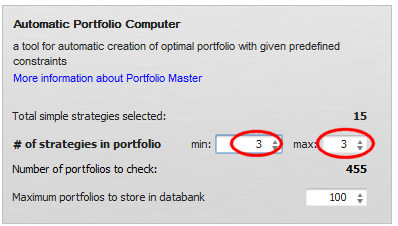

Passo 2: Configurazione del costruttore automatico

La configurazione è semplice: la cosa principale da fare è configurare il numero di strategie di cui deve essere composto il portafoglio. È possibile scegliere un intervallo, ad esempio da 5 a 7 strategie.

Si noti che la modifica di questo numero cambierà anche il numero di portafogli da controllare.

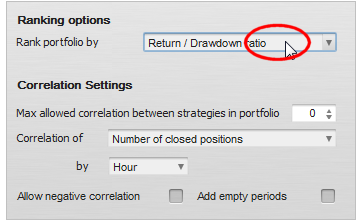

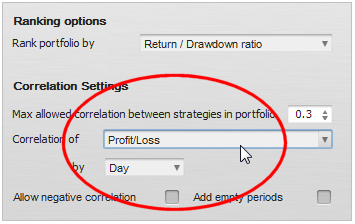

Scelta della funzione di classificazione

La funzione di classificazione è una funzione che calcola il "fitness" del portafoglio creato. Il valore di fitness determina come i portafogli saranno classificati l'uno rispetto all'altro e quale dei portafogli sarà selezionato come "top" nella banca dati dei portafogli.

La classifica può essere basata sul semplice profitto netto del portafoglio, oppure può essere più complessa e utilizzare ad esempio il rapporto rendimento/disavanzo.

L'aspetto importante è che le funzioni di ranking sono personalizzabili, si può creare la propria funzione di ranking in Snippets.

Correlazione limitante

Uno degli ultimi elementi che possono essere controllati nei portafogli creati è la correlazione: è possibile specificare che non si desidera un portafoglio le cui strategie siano troppo correlate.

La correlazione può essere basata su profitti/perdite o su operazioni o posizioni aperte o chiuse, per ora, giorno, settimana o mese e, ancora una volta, è personalizzabile grazie agli Snippet.

Settori limitanti

Limitando i settori è possibile configurare il numero di strategie per settore/mercato consentite per ogni strategia. Spieghiamo come utilizzare i settori in articolo aggiuntivo.

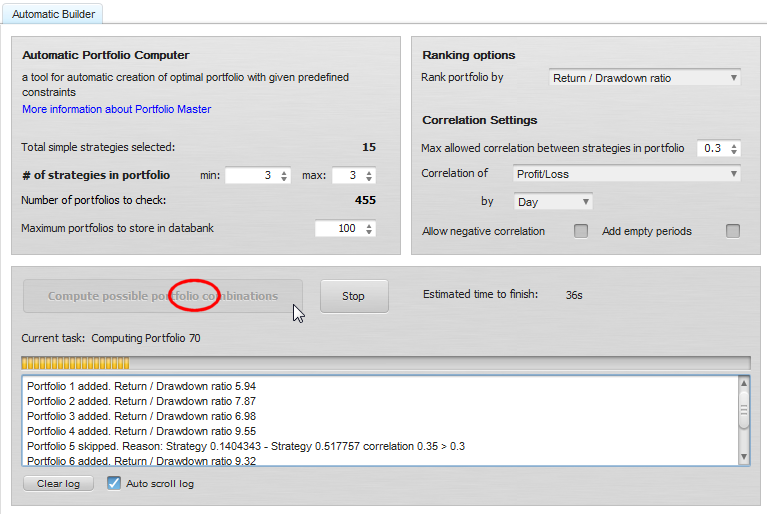

Fase 3: Avvio del costruttore

Premere il pulsante Calcolo per iniziare la valutazione dei portafogli. Man mano che il programma lavora, i migliori X portafogli vengono archiviati nella banca dati dei portafogli. Se la banca dati è piena e viene trovato un nuovo portafoglio migliore, questo sostituirà il peggiore della banca dati.

È possibile interrompere questo processo in qualsiasi momento o attendere che venga annullato.

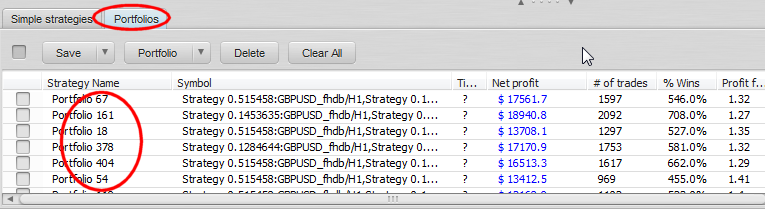

Fine: Valutazione dei risultati

La banca dati del portafoglio contiene ora i migliori portafogli generati, selezionati con la funzione di classificazione. È possibile sfogliarli e osservarli più da vicino nell'Analyzer.

Si noti che il numero di combinazioni possibili cresce molto rapidamente con il numero di strategie semplici utilizzate e la dimensione del portafoglio.

Ad esempio, per N = 100 (100 sistemi disponibili) e P = 20 (portafoglio di 20 sistemi) ci sono 535 983 370 403 809 682 970 combinazioni possibili!

Anche con la velocità di Quant Analyzer non è possibile calcolarli tutti.

L'unica cosa che possiamo fare è scegliere input più ragionevoli.

Emmanuel Evrard

Emmanuel Evrard

Come ottenere il codice sorgente unito con Portfolio master?

Attualmente, il codice sorgente dei risultati ha il commento '// Pseudo codice sorgente di Portfolio [11.18.33.46.53.138.165.183]' nella sezione dell'intestazione.

Ma il codice del corpo sembra una strategia unica.

“Sappiamo che $ 50k non sono sufficienti per negoziare venti mercati.“

Come facciamo a saperlo? In base a quali variabili?

@Marc Fric

Potreste aggiungere la possibilità di filtrare le correlazioni solo in base alla perdita. Questa opzione è disponibile in SQX ma non in QA. Sarebbe davvero utile perché per me la correlazione delle perdite tra le strategie mi dice se il drawdown del portafoglio sarà negativo o meno.

Grazie!

Bob