Neste artigo vou explicar o processo passo-a-passo de construção de uma estratégia para gráficos de alcance ou renko no MetaTrader4. O exemplo abaixo utilizará barras de variação, mas o mesmo processo pode ser aplicado também aos gráficos renko.

O que são gráficos Range ou Renko?

São gráficos alternativos que não apresentam dados em blocos agrupados por tempo (5 minutos, 15 minutos, 1 hora), mas por outro critério.

Para barra de alcance, uma vela na tabela representa um determinado alcance, por exemplo 10 pips. Assim, cada vez que o mercado se move por mais 10 pips, uma nova vela é puxada.

Imagem: Gráfico de variação - cada barra tem o mesmo tamanho (variação de alto a baixo)

NinjaTrader A plataforma tem suporte integrado para estes tipos de gráficos, portanto a única coisa que você precisa fazer para usar estes gráficos no SQ é exportar os dados do gráfico como para qualquer outro tipo de gráfico.

MetaTrader4 plataforma não suporta nativamente os gráficos Range ou Renko, a fim de exibi-los e usá-los você precisa de plugins de terceiros. Um fornecedor muito acessível de plugins Range/Renko para MT4 que testamos e podemos recomendar é AZ-INVEST.EU

O que você vai precisar

O processo

- Obtenção dos dados

- Instalação e utilização do plugin de barras da linha AZ-INVEST

- Geração de dados de gráficos de faixa usando o script CSV2FXT

- Importação do arquivo de dados para StrategyQuant

- Processo de construção da estratégia

- Testando sua nova estratégia no MetaTrader

- Comercializando sua nova estratégia no MetaTrader

Obtenção dos dados

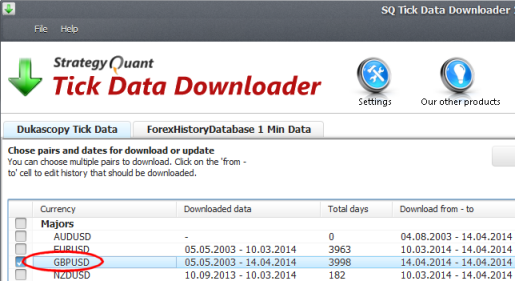

Você deve usar dados de alta qualidade (de preferência, carrapato) para computar gráficos precisos de alcance ou renko. Você pode usar nossos Carregador de dados para fazer o download gratuito de dados de alta qualidade de tick.

Basta baixar os dados para o símbolo selecionado e exportá-los como dados de tick para o arquivo CSV. Neste exemplo, vou usar os dados GBPUSD.

Imagem: Download e exportação de dados de carrapatos

Instalação e utilização do plugin de barras da linha AZ-INVEST

MetaTrader4 não suporta nativamente barras Range / Renko, você precisa usar plugin externo que permitirá esta funcionalidade. Comprar e instalar este plugin está além do escopo deste artigo, é um processo simples.

Os plugins AZ-INVEST têm sua própria documentação e instalador padrão que o conduzirá através da configuração.

Geração de dados de gráficos de faixa usando o script CSV2FXT

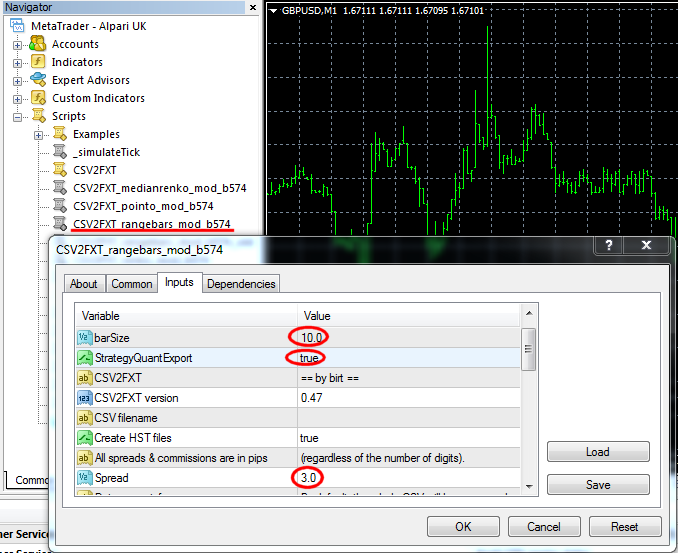

Com a versão Pro do plugin Range bars você receberá um conjunto de scripts especiais CSV2FXT que devem ser usados para gerar arquivos de dados que serão necessários para o backtest.

Se você instalou corretamente o plugin Range bars, você deve ver estes scripts em seu MetaTrader.

- Inicie seu terminal MetaTrader.

Se você tiver o Tick Data Suite instalado, NÃO inicie o TDS neste momento, pois o script não será executado corretamente sob o TDS.

- Abra sua pasta de dados MT4. Para descobrir qual é sua pasta de dados, abra o MT4, vá para Arquivo -> Abrir pasta de dadosque abrirá uma janela do explorador com sua pasta de dados MT4 (normalmente se parece comC:Usuários[nome de usuário]AppDataRoamingMetaQuotesTerminal[32_character_hex_string]).

- Copie o arquivo CSV exportado do Tick Data Downloader para a pasta MQL/Files em sua pasta de dados MT4.

- Abra o gráfico para GBPUSD, 1 Minuto. Você deve sempre usar 1 Minuto o gráfico do símbolo com o qual você deseja trabalhar. Em seguida, vá para Scripts e comece CSV2FXT_rangebars_mod scriptExistem 3 parâmetros importantes:

- barSize - para as barras de gama temos que escolher o tamanho das barras no gráfico

- EstratégiaQuantExport=verdadeiro - isto garantirá que o script de conversão também gere um arquivo de dados para StrategyQuant

- Espalhe - é melhor usar spread fixo, já que StrategyQuant não pode usar spread variável nos gráficos Range / Renko

Em seguida, clique em OK. Este script irá gerar arquivos .HST e .FXT necessários para testes no MetaTrader, bem como um arquivo de dados para StrategyQuant.

Esta conversão de dados levará algum tempo e você verá seu progresso no gráfico.

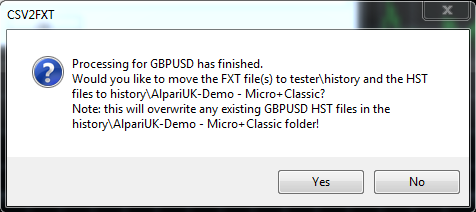

Quando terminar, ele mostrará um diálogo perguntando se pode copiar os novos arquivos HST e FXT para as pastas apropriadas. Você pode clicar emSim

Importação do arquivo de dados para StrategyQuant

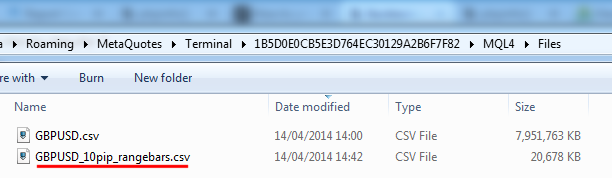

O próximo passo é importar o arquivo de dados gerado para StrategyQuant para que ele possa ser usado para fazer o backtest das estratégias. Se você usou StrategyQuantExport=true, o script gerou um novo arquivo de dados contendo dados de gráficos de intervalo em sua pasta MQL4/Files.

Vamos importar este arquivo para StrategyQuant.

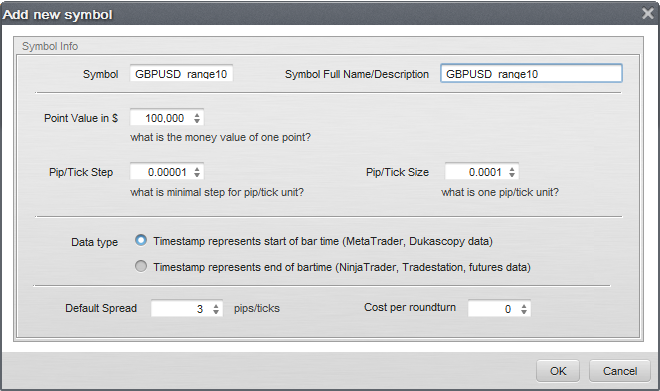

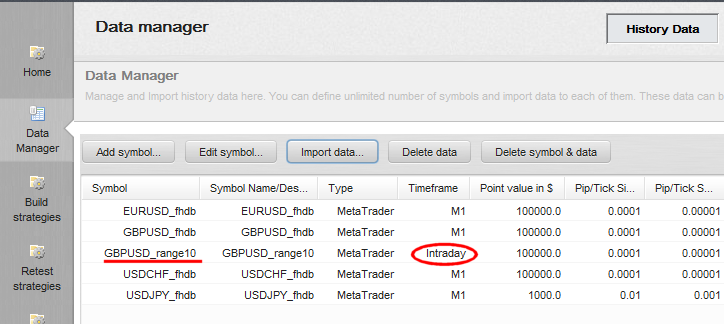

Abra StrategyQuant, vá até Data Manager e crie um novo símbolo GBPUSD_range10:

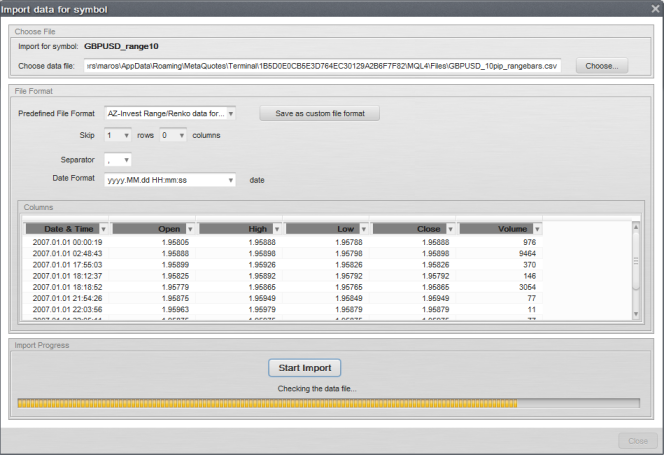

Agora selecione o novo símbolo e importe o arquivo GBPUSD_10pip_rangebars.csv gerada na etapa anterior.

Você verá os novos dados com o tipo de prazo Intraday.

Isso é praticamente tudo! Agora você pode trabalhar com o novo símbolo em StrategyQuant como com qualquer outro dado e gerar novas estratégias para ele.

Processo de construção da estratégia

Construir estratégias para dados Range ou Renko é como construí-las pela mesma facilidade para qualquer outro período de tempo padrão. É claro que você pode usar períodos In-Sample e Out-of-Sample, testes de robustez, otimizações, etc.

Para mais informações sobre o processo completo de construção de estratégias, por favor, consulte este artigo.

Testando sua nova estratégia no MetaTrader

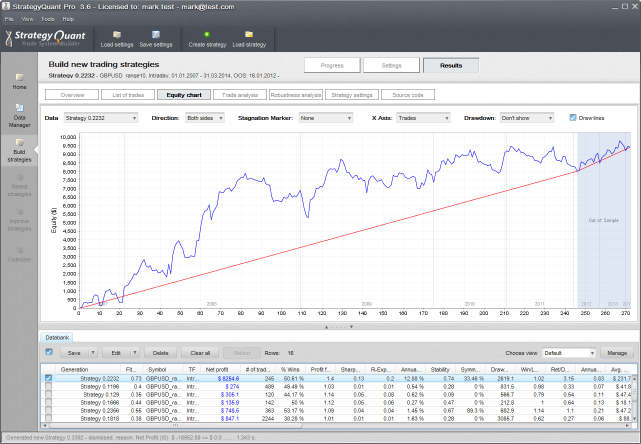

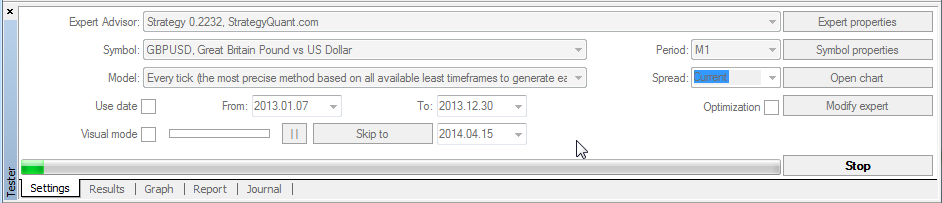

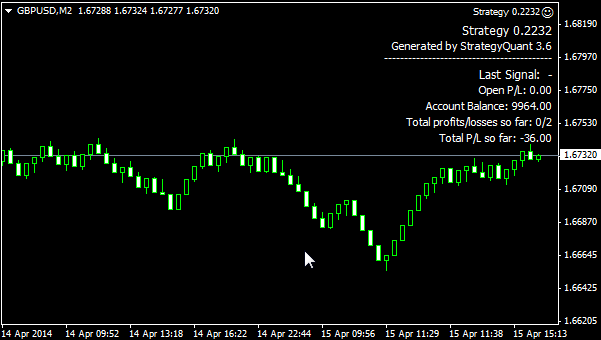

Digamos que geramos uma boa estratégia em StrategyQuant e queremos testá-la em MetaTrader. Neste exemplo, usaremos a Estratégia 0,2232 abaixo.

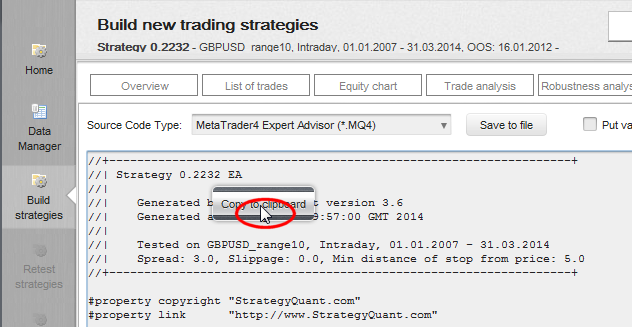

Para testar sua estratégia de alcance EA no MetaTrader, você precisa do Tick Data Suite. Comece seu MT4 usando o TDS. Em seguida, vá para Ferramentas -> MetaQuotes Editor de idiomas e criar o Novo Consultor Especialista com o nome Strategy 0,2232.

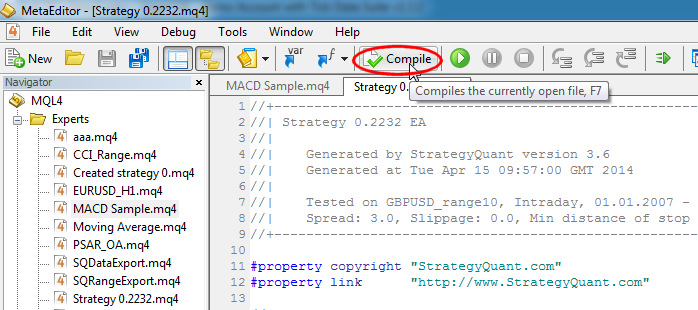

Copiar e colar a estratégia EA de StrategyQuant para MetaQuotes Editor e compilar a estratégia.

Em seguida, abra o Strategy Tester em MT4 e escolha o símbolo GBPUSD em um período de 1 minuto. Se você não fez nenhuma mudança, você ainda tem os arquivos .FXT e .HST gerados pelos scripts CSV2FXT em seu lugar e eles serão usados no backtest.

Selecione sua estratégia e clique em Start para iniciar o backtest.

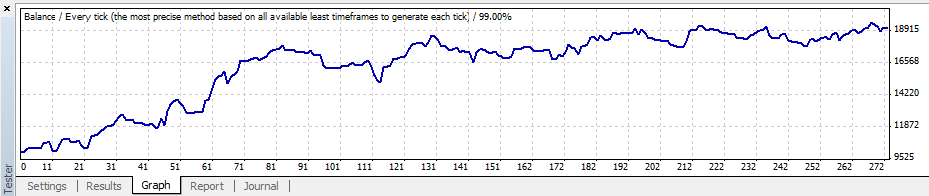

Quando o teste estiver concluído, você poderá verificar o gráfico, verá que os resultados são os mesmos que em StrategyQuant.

Comercializando sua nova estratégia no MetaTrader

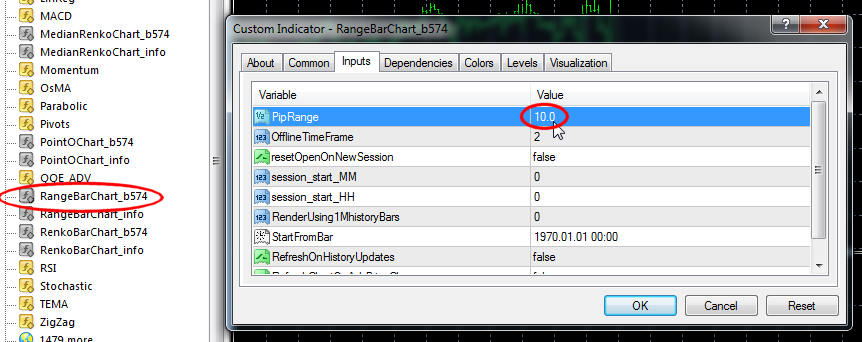

A comercialização da estratégia no MT4 requer a abertura de um gráfico de alcance. Vá até o gráfico GBPUSD, M1 e depois encontre RangeBarChart Indicadores em Navigator -> Indicadores personalizados. Aplique este indicador na tabela com a configuração correta - em nosso caso, usamos antes a faixa de pip = 10.

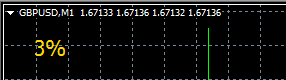

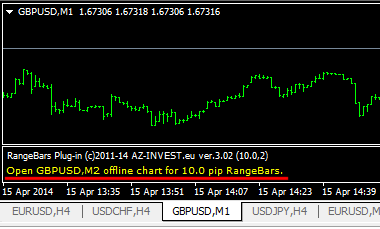

Uma vez que você faça isso, você verá o seguinte comentário abaixo de seu gráfico:

Agora você precisa abrir o gráfico gerado offline - GBPUSD,M2 (como apresentado no comentário exibido) para acessar o gráfico LIVE RangeBars:

Abrir GBPUSD, M2 gráfico offline para 10,0 pip RangeBars.

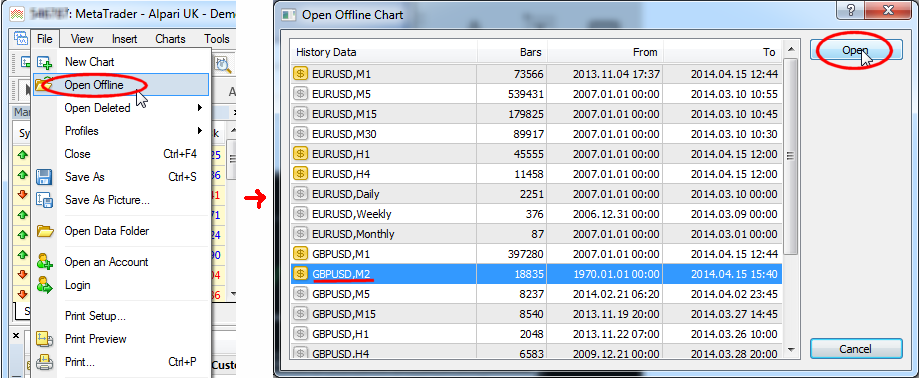

Para fazer isso, vá para o menu File em seu terminal MT4 e clique no item do menu Open Offline:

O gráfico "offline" começará a "fazer tic-tac" quando novas cotações forem recebidas pela MT4 e novas barras serão criadas à medida que forem sendo formadas.

Observe que toda vez que o plug-in for anexado (ou o terminal MT4 for reiniciado) ele recalculará todos os dados históricos, portanto tenha isto em mente quando definir as "RenderUsing1MhistoryBars" como 0 (toda a história).

Apesar de seu nome, este é um gráfico de alcance ao vivo e normalmente você pode adicionar EA a ele:

Esta EA normalmente negociará neste gráfico de variação em conta demo ou real.

Emmanuel Evrard

Emmanuel Evrard

Olá, é o mesmo para a Meta Trader 5? Obrigado

Olá, também posso usar isto? Eu preciso do Renko Median, isso seria muito bom. Obrigado

https://www.az-invest.eu/median-renko-plug-in-for-metatrader-4

Você deve ser capaz de trabalhar com isso da mesma forma como com o plugin de barras de alcance mencionado no artigo. Para MT5, você pode verificar este link https://www.mql5.com/en/market/product/16762#!tab=tab_p_overview

Olá, gostaria de saber se o gráfico de barras de intervalo da MQL5

Ainda é a única maneira de aplicar o Renko do MT5 ao SQ?

Hi,

Se você conseguir exportar dados de intervalo/renko do MT5, poderá importar o SQX sem nenhum problema. Tenha cuidado ao importar dados OHLC brutos para as barras finais, para que o SQX não possa examinar a barra (intra-barra). Ele conhece apenas 4 preços

Oi, Tomás,

Isso funciona para barras renko/range (e outras não baseadas em tempo) criadas a partir de dados de 1 segundo? O artigo menciona dados de 1 minuto e eu queria verificar novamente.

Sim, isso poderia funcionar. O SQ espera apenas dados OHLC para barras de intervalo