[Como fazer] Não se esqueça do valor do ponto!

50 respostas

geektrader

8 anos atrás #113714

Observei muitas vezes que, quando as pessoas publicam os resultados de suas estratégias aqui, elas não estão levando em conta o valor real do ponto que a SQ permite definir. O valor do ponto (um múltiplo do valor do tick) precisa ser definido corretamente em relação à moeda base de sua conta.

Por exemplo: sua conta é baseada em USD e você negocia o EURUSD. O EURUSD é nomeado em USD, portanto, qualquer lucro/prejuízo proveniente dele já está em USD por natureza e, se sua conta for baseada em USD, a conversão do lucro desse par para a moeda base de sua conta seria "1". Entretanto, a diversão começa se você começar a negociar o EURAUD em sua conta baseada em dólares. No EURAUD, qualquer lucro/prejuízo é dado em AUD, que precisa ser convertido para a moeda base de sua conta em USD. A partir de agora, isso significaria que, para sua conta baseada em USD:

EURUSD 1 lote, movimento de 1 pip = 10 USD

EURAUD 1 lote, movimento de 1 pip = ~8 USD

Sua corretora faz isso automaticamente em tempo real quando você negocia e mostra seus lucros, mas quando você faz backtest no SQ e cria estratégias, essa é uma história totalmente diferente e NÃO é levada em consideração se você não a contabilizar no SQ no Gerenciador de dados.

Então, como resolvemos esse problema no SQ? Por meio do campo "Point Value in $" de cada par no Data Manager!

Como exemplo, aqui está uma captura de tela da minha configuração atual para contas em USD, usando taxas de maio de 2015:

Lembre-se de que isso é para uma conta baseada em dólares americanos. Para contas baseadas em EUR, esses valores são completamente diferentes, como, por exemplo, se o EURUSD estiver sendo negociado em uma conta baseada em EUR, o lucro/prejuízo desse par, expresso em USD, precisará ser convertido para a moeda base da sua conta, o EUR.

Mais uma vez, sua corretora faz tudo isso em tempo real com as taxas atuais, a SQ não, e você precisa ajustá-lo constantemente (eu atualizo os valores dos pontos uma vez por mês), pois eles são tão flutuantes quanto qualquer par de moedas, já que nada mais é do que uma conversão constante da moeda em que cada par é nomeado para a moeda base da sua conta.

Então, como você obtém esses valores de pontos para a moeda base de sua conta? É fácil, vá para http://www.xe.com/currencyconverter/#e, na primeira linha, você selecionou a moeda em que o par que deseja negociar está denominado. Para EURUSD = USD. Para GBPAUD = AUD. Para EURAUD = AUD. Para USDCHF = CHF, para GBPCHF = CHF. Acho que você entendeu a ideia. Na segunda linha, basta selecionar a moeda base de sua conta. Agora, pressione o botão "Play" e você obterá a taxa de câmbio atual. Multiplique esse valor por 100.000 e insira-o no campo "Point Value in $" (Valor do ponto em $) no SQ Data Manager.

Vamos configurar o valor de pontos para EURAUD em uma conta de negociação baseada em USD:

1) Vá para: http://www.xe.com/currencyconverter/convert/?Amount=1&From=AUD&To=USD

2) A taxa atual é

1.00 AUD = 0.782890 USD

3) Multiplique 0,782890 por 100.000

4) = 78289, que é o valor em pontos que você insere para EURAUD no SQ Data Manager!

Pronto, agora seus backtests refletirão muito melhor a realidade. Como você pode ver, o uso do valor de ponto correto pode fazer uma diferença ENORME em seus backtests, pois alguns pares, como EURAUD, como no exemplo acima, que é negociado em uma conta de negociação baseada em USD, tem um valor de tick de apenas 0,78, o que significa que seus backtests que possivelmente estão usando um valor de tick de 1 (ou um valor de ponto de 100.000 nesse caso) terão, na realidade, apenas 78% dos valores em termos de Net Profit e Drawdown se o valor de ponto atual para a moeda base da sua conta for usado. Isso é ESPECIALMENTE importante se você criar portfólios, pois as relações entre os pares, o Net Profit e o Drawdown total do portfólio podem mudar muito se você usar o valor de ponto correto.

Boa sorte:)

geektrader

8 anos atrás #130536

Não é correto, ele muda com a moeda de cotação em relação à moeda de sua conta. Se estiver negociando EURUSD em uma conta baseada em USD, sempre será 10$ para 1 pip em 1 lote, independentemente da variação do preço do par EURUSD que você negocia. Portanto, isso só tem a ver com a taxa de câmbio da moeda de cotação em relação à moeda de sua conta - descrevi isso na postagem inicial.

Além disso, se alguém estiver negociando um "cruzamento", como você diz, ele também não mudará com o preço do par. Por exemplo, uma conta baseada em AUD poderia estar negociando GBPAUD (um "cruzamento"), mas, nesse caso, o valor será 10$ para 1 pip em 1 lote, pois a moeda da conta corresponde à moeda de cotação do par. Nesse caso, ela nunca mudará para ele.

No entanto, "qualquer coisa estática é incorreta" é realmente verdade, mas também não é totalmente correto usar cotações de câmbio passadas para a moeda de cotação da moeda da conta seria "correto", pois esse histórico nunca se repetirá dessa forma. Faz mais sentido usar o último preço de troca da moeda de cotação da moeda da sua conta para calcular os lucros/prejuízos de um backtest, pois essa é a taxa de câmbio atual para os lucros/prejuízos que você obtém desse par quando entra em operação "hoje". E, a partir daí, ajuste-o pelo menos mensalmente, ou melhor, semanalmente, recriando seu portfólio completo a cada vez, para que você obtenha backtests de portfólio tão precisos quanto possível.

Threshold

8 anos atrás #130543

Você está correto. Eu fui vago. Minha implicação foi uma conta baseada em dólares americanos.

Além disso, isso não fará uma grande diferença para mim porque não uso pips fixos, não uso lotes fixos e baseio grande parte de meu julgamento na curva de patrimônio líquido. O impacto não torna essas estratégias inválidas, caso alguém esteja preocupado com isso.

Isso definitivamente precisa ser uma prioridade implementada na SQ4.

geektrader

8 anos atrás #130558

Sim, para negociações ao vivo via MT4, se você usar o gerenciamento de dinheiro que a SQ oferece (risco % por negociação), tudo estará absolutamente correto, pois a implementação no código MT4 já leva em conta o valor do tick! Portanto, todas as suas negociações ao vivo estarão absolutamente corretas no MT4, da forma como a SQ faz isso atualmente. Apenas os backtests são diferentes - não, eles não são inválidos, mas dentro de um portfólio de backtest, se você se preocupa com a precisão, ela deve ser ajustada conforme descrito acima. Exemplo: uma estratégia GBPJPY que tenho em meu portfólio tem um lucro líquido de 356.000 com um valor incorreto do dólar (por exemplo, se usar apenas 100.000) e um lucro líquido de "apenas" 276.000 com o valor correto do dólar. Agora, se você colocar isso em um portfólio com outras estratégias e quiser calcular números como o lucro do portfólio e o drawdown, bem como a relação retorno/dd, isso realmente importa muito!

Threshold

8 anos atrás #130567

Infelizmente, todos os portfólios de backtest do SQ estão muito incorretos para as estratégias de negociação % 🙁 Os resultados e backtests precisam ser recalculados quando você coloca várias estratégias de MM de porcentagem juntas. DD/lucro - tudo está incorreto.

Não por causa do valor do ponto no $ (essa é outra questão), mas porque cada negociação não é mais baseada em um % da conta quando você começa a empilhar estratégias em um portfólio de backtest.

Eu disse isso ao Marc há cerca de um ano e parece muito difícil de corrigir; na verdade, talvez não seja possível para a SQ fazer isso. Portanto, não dou muita importância a portfólios de backtest além de ver quando ocorreram DDs e selecionar portfólios não correlacionados que não tenham DDs durante os mesmos anos. Se você souber a solução para isso, informe ao Marc para o SQ4, eu ficaria muito grato.

Threshold

8 anos atrás #130569

Acredito que a versão beta mais recente do EAA tenta superar esse problema por meio do simulador de gerenciamento de dinheiro. Seria bom se você e o Geek pudessem testá-lo e dar ao Mark/Tomas algum feedback sobre a tarefa.

Obrigado, vou testá-lo.

Matusiak Adrian

8 anos atrás #130959

seaton

8 anos atrás #130984

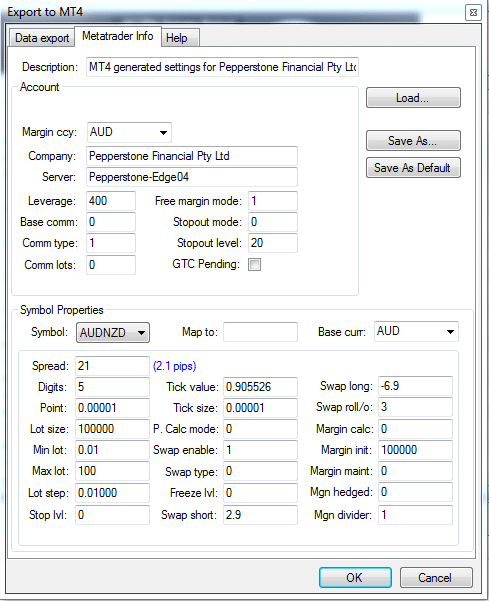

Outra maneira de encontrar isso facilmente é usar o TickStory Lite. Ele tem um EA simples encontrado no diretório de instalação que pode ser adicionado a qualquer gráfico da conta da corretora. Em seguida, leva alguns minutos para coletar as informações relevantes sobre tudo o que a corretora suporta e é criado um arquivo no qual você define o arquivo de saída nos parâmetros do EA, o que só precisa ser feito uma vez por corretora.

Em seguida, no TickStory, nas opções de exportação do MT4, carregue o arquivo gerado e, pronto! agora você tem todas as informações exigidas pelo SQ. Você terá que multiplicar o LotSize pelo valor do tick para obter o valor do ponto.

Captura de tela 2015-06-20 às 7.45.44 am.png

Captura de tela 2015-06-20 às 7.45.44 am.png

Patrick

8 anos atrás #131274

Observei muitas vezes que, quando as pessoas publicam os resultados de suas estratégias aqui, elas não estão levando em conta o valor real do ponto que a SQ permite definir. O valor do ponto (um múltiplo do valor do tick) precisa ser definido corretamente em relação à moeda base de sua conta.

Por exemplo: sua conta é baseada em USD e você negocia o EURUSD. O EURUSD é nomeado em USD, portanto, qualquer lucro/prejuízo proveniente dele já está em USD por natureza e, se sua conta for baseada em USD, a conversão do lucro desse par para a moeda base de sua conta seria "1". Entretanto, a diversão começa se você começar a negociar o EURAUD em sua conta baseada em dólares. No EURAUD, qualquer lucro/prejuízo é dado em AUD, que precisa ser convertido para a moeda base de sua conta em USD. A partir de agora, isso significaria que, para sua conta baseada em USD:

EURUSD 1 lote, movimento de 1 pip = 10 USD

EURAUD 1 lote, movimento de 1 pip = ~8 USD

Sua corretora faz isso automaticamente em tempo real quando você negocia e mostra seus lucros, mas quando você faz backtest no SQ e cria estratégias, essa é uma história totalmente diferente e NÃO é levada em consideração se você não a contabilizar no SQ no Gerenciador de dados.

Então, como resolvemos esse problema no SQ? Por meio do campo "Point Value in $" de cada par no Data Manager!

Como exemplo, aqui está uma captura de tela da minha configuração atual para contas em USD, usando taxas de maio de 2015:

Lembre-se de que isso é para uma conta baseada em dólares americanos. Para contas baseadas em EUR, esses valores são completamente diferentes, como, por exemplo, se o EURUSD estiver sendo negociado em uma conta baseada em EUR, o lucro/prejuízo desse par, expresso em USD, precisará ser convertido para a moeda base da sua conta, o EUR.

Mais uma vez, sua corretora faz tudo isso em tempo real com as taxas atuais, a SQ não, e você precisa ajustá-lo constantemente (eu atualizo os valores dos pontos uma vez por mês), pois eles são tão flutuantes quanto qualquer par de moedas, já que nada mais é do que uma conversão constante da moeda em que cada par é nomeado para a moeda base da sua conta.

Então, como você obtém esses valores de pontos para a moeda base de sua conta? É fácil, vá para http://www.xe.com/currencyconverter/#e, na primeira linha, você selecionou a moeda em que o par que deseja negociar está denominado. Para EURUSD = USD. Para GBPAUD = AUD. Para EURAUD = AUD. Para USDCHF = CHF, para GBPCHF = CHF. Acho que você entendeu a ideia. Na segunda linha, basta selecionar a moeda base de sua conta. Agora, pressione o botão "Play" e você obterá a taxa de câmbio atual. Multiplique essa taxa por 1000 para pares *JPY ou por 100.000 para qualquer outro par de moedas e insira-o no campo "Point Value in $" (Valor do ponto em $) no SQ Data Manager.

Hi,

Você está dizendo que multiplicar por 1000 para pares JPY.....it deve ser 100 000 porque 1 lote é sempre 100 000 unidades monetárias - se eu entendi...

Mas, de qualquer forma, o comentário foi muito bom!

Obrigado

Patrick

Patrick

8 anos atrás #131275

Olá, nerd,

você não respondeu à minha pergunta sobre o ouro:D

No entanto... o swq4 não deveria calcular todos os lucros e perdas sempre com base na taxa de câmbio "do momento"? Não faz sentido para mim converter para a taxa de câmbio de hoje algo que ganhei ou perdi há 2 anos...

Hi,

O ouro é quase XAU/USD, portanto, é fácil (se você não negociar XAU/EUR, por exemplo)

Se minha configuração estiver correta, o valor do ponto é 100$ nesse caso para xau/usd.

Espero que esteja certo.

Patrick

geektrader

8 anos atrás #131276

Patrick

8 anos atrás #131277

Oi Patrick,

sua suposição está errada, por 1000 está correto para os pares JPY, pois eles têm 3 em vez de 5 dígitos. Faça um teste e você verá.

Então, como você obtém esses valores de pontos para a moeda base de sua conta? É fácil, vá para http://www.xe.com/currencyconverter/#e, na primeira linha, você selecionou a moeda em que o par que deseja negociar está denominado. Para EURUSD = USD. Para GBPAUD = AUD. Para EURAUD = AUD. Para USDCHF = CHF, para GBPCHF = CHF. Acho que você entendeu a ideia. Na segunda linha, basta selecionar a moeda base de sua conta. Agora, pressione o botão "Play" e você obterá a taxa de câmbio atual. Multiplique esse valor por 1000 para pares *JPY ou por 100000 para qualquer outro par de moedas e insira-o no campo "Point Value in $" (Valor do ponto em $) no SQ Data Manager.

Vamos configurar o valor de pontos para EURAUD em uma conta de negociação baseada em USD:

1) Vá para: http://www.xe.com/cu…From=AUD&To=USD

2) A taxa atual é

1.00 AUD = 0.782890 USD

3) Multiplique 0,782890 por 100.000

4) = 78289, que é o valor em pontos que você insere para EURAUD no SQ Data Manage

_________________________________________________________________________

Se eu seguir esse procedimento com o EURJPY, o resultado será

1.00 JPY

=

0.00814229 USD

Se eu multiplicar por 1000, o valor do ponto será 8,14229

Matusiak Adrian

8 anos atrás #131278

Se eu seguir esse procedimento com o EURJPY, o resultado será

1.00 JPY = 0.00814229 USD

Se eu multiplicar por 1000, o valor do ponto será 8,14229

De fato. Isso também é o que eu obtenho após os cálculos com o método do Geek 😉

Na SQ, obtenho resultados muito baixos no lucro.

geektrader

8 anos atrás #131279

Vocês estão certos, acabei de dar uma olhada e percebi que confundi com meu EA, no qual faço esse cálculo de forma diferente, pois não uso o xe.com para isso, mas tenho um EA. A postagem inicial foi editada, obrigado por apontar o erro.

m0rtal

8 anos atrás #136281

Quais configurações de tamanho e etapa de pip devem ser usadas para o MXN? Calculei o valor do ponto e ele está em 5625 atualmente.

A mesma pergunta para RUB.

Threshold

8 anos atrás #136282

Isso será corrigido na SQ4?