Bug no construtor de portfólio

9 respostas

mikeyc

7 anos atrás #116142

Olá, equipe de SQ/QA,

Tenho executado o controle de qualidade criando um conjunto de portfólios (que contém exatamente 5 estratégias) com a correlação definida como no máximo 0,5

No entanto, quando computo a correlação em alguns dos portfólios criados usando as mesmas configurações de correlação do construtor, algumas das correlações são muito maiores do que 0,5

Você pode tentar isso e ver se tem o mesmo "bug"?

Obrigado,

Mike

tomas262

7 anos atrás #140881

Olá,

Quer dizer que quando você calcula as correlações usando a opção Analisar - Correlações de portfólio, obtém valores de correlação muito mais altos do que os exigidos pela configuração no mestre de portfólio? Também tentei fazer isso e está funcionando bem. Você pode fornecer esse relatório de portfólio?

mikeyc

7 anos atrás #140884

Hi,

Sim, calcule o portfólio por meio do botão Calcular em Analisar. Nem todos os portfólios diferem do valor definido no Portfolio Master ao criar o portfólio, mas muitos diferem.

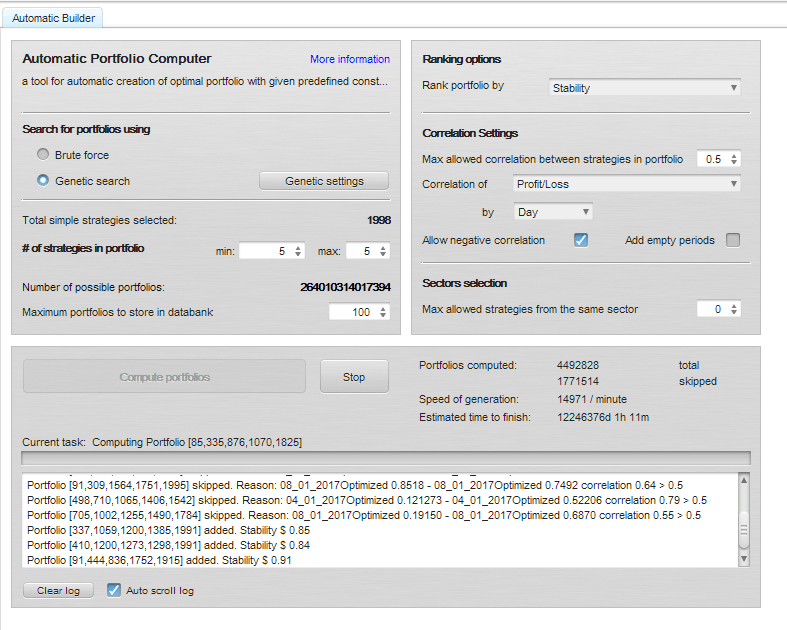

Configurações do Portfolio Builder.PNG

Configurações do Portfolio Builder.PNG

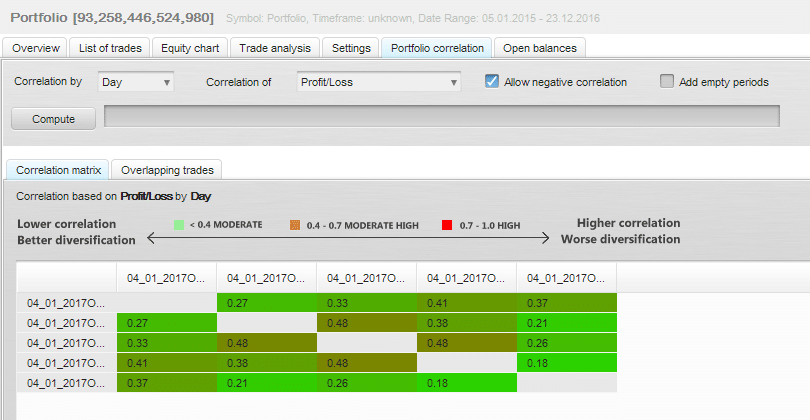

Um dos portfólios gerados, tudo bem:

Correlação de portfólio Ok.PNG

Correlação de portfólio Ok.PNG

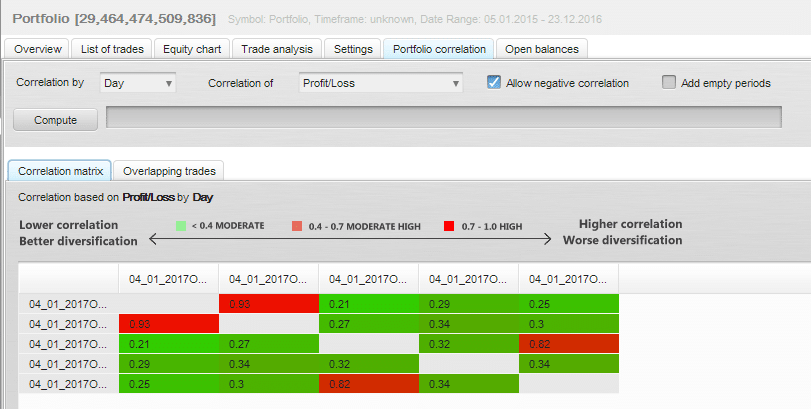

Entretanto, esse portfólio está bem acima de 0,5:

Correlação de portfólio ruim.PNG

Correlação de portfólio ruim.PNG

Sugiro que você experimente, gere várias estratégias, ordene-as por aptidão e, em seguida, meça a correlação novamente no Analyze. Algumas serão ruins.

Abraço,

Mike

mikeyc

7 anos atrás #140903

Hi,

Você tentou testar novamente a saída do construtor de portfólio, porque para mim não funciona conforme descrito.

Mike

mikeyc

7 anos atrás #140952

Então, não há suporte para essa questão importante?

Basicamente, a menos que eu esteja sendo estúpido, o criador de portfólios cria portfólios que ignoram as configurações de correlação.

tomas262

7 anos atrás #140973

Olá mikeyc, encaminhei sua pergunta para Mark. Ele lhe informará

mabi

7 anos atrás #140991

Será ainda pior quando você as negociar ao vivo. Classificá-las com correlação em lucro/perda e dia parece não funcionar como eu pensava. Parece que as estratégias que não abrem exatamente no mesmo pip ou fecham exatamente no mesmo pip são consideradas não correlacionadas. Portanto, posso ter três estratégias abertas exatamente no mesmo pip a cada vez, mas elas têm paradas e metas diferentes e, por isso, são consideradas não correlacionadas. Para mim, elas são muito correlacionadas. Mas, em vez disso, você pode usar negociações abertas e isso funciona melhor, mas só consigo encontrar 4 de 600 que têm uma correlação de 0,1.

mikeyc

7 anos atrás #141120

clonex / Ivan Hudec

7 anos atrás #141151

Também estou esperando

Tamas

7 anos atrás #141250

Olá a todos,

Acabamos de lançar uma atualização automática para o Portfolio Master.

Havia um bug que fazia com que as configurações de correlação não tivessem efeito.

Sinceramente,

Tomas

Visualizando 9 respostas - 1 até 9 (de um total de 9)