Fluxo de trabalho para Nasdaq e outros índices de futuros na TradeStation

Todas as informações, incluindo configurações de fluxo de trabalho e exemplos de estratégias compartilhadas no website, destinam-se exclusivamente ao estudo de tópicos relacionados ao uso do software StrategyQuant e não se destinam de forma alguma como uma recomendação específica de investimento ou negociação.

Nem o operador do site nem os autores individuais são corretores registrados ou consultores de investimento ou corretores.

Se produtos financeiros específicos, commodities, ações, forex ou opções são mencionados no website, é sempre e somente para fins informativos.

O operador do site não é responsável pelas decisões específicas dos usuários individuais.

Conteúdo da página

Fluxo de trabalho completo para estratégias de swing breakout de Futuros Nasdaq ou qualquer outro índice, com base no mecanismo da Tradestation. Esse fluxo de trabalho inclui testes em diferentes mercados, slippage, dois períodos OOS (Out-Of-Sample) e simulações de Monte Carlo.

Observe que será necessário ajustar as estratégias no banco de dados de acordo com a memória e os recursos de processamento do seu computador. Confira nossa Tutorial do YouTube.

NOTAS importantes:

Você precisa importar os sessão para o gerenciador de dados a partir deste link.

Você precisa de uma assinatura de dados do SQ ou precisa importar dados da Tradestation usando este tutorial. Esse fluxo de trabalho usa o fuso horário de troca.

Importar tickers deste arquivo de configuração.

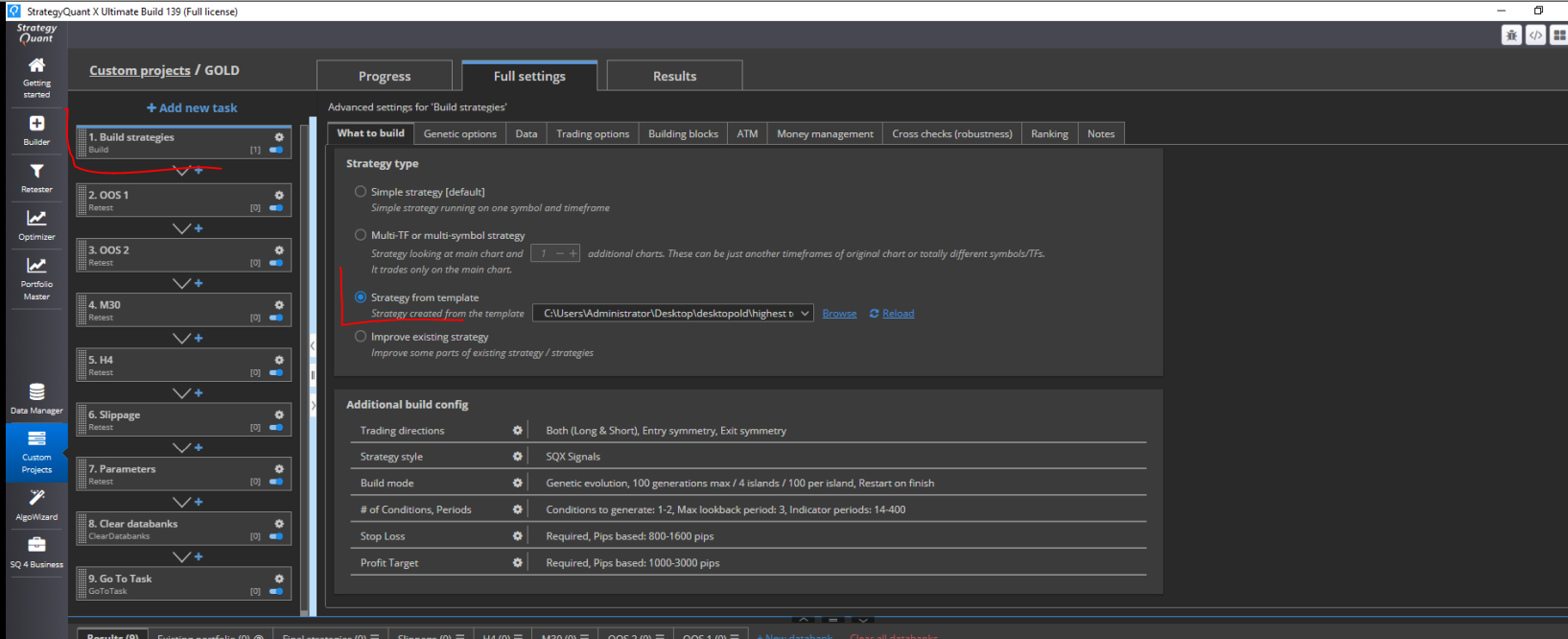

Você também precisa fazer o download do modelo aqui e especifique o caminho para o modelo no construtor.

Se o seu corretor usar uma estrutura de comissão diferente, você precisará ajustá-la no gerenciador de dados.

Se algum recurso estiver faltando, o Custom Project não funcionará corretamente!

Como carregar o modelo, você pode ver nesta tela:

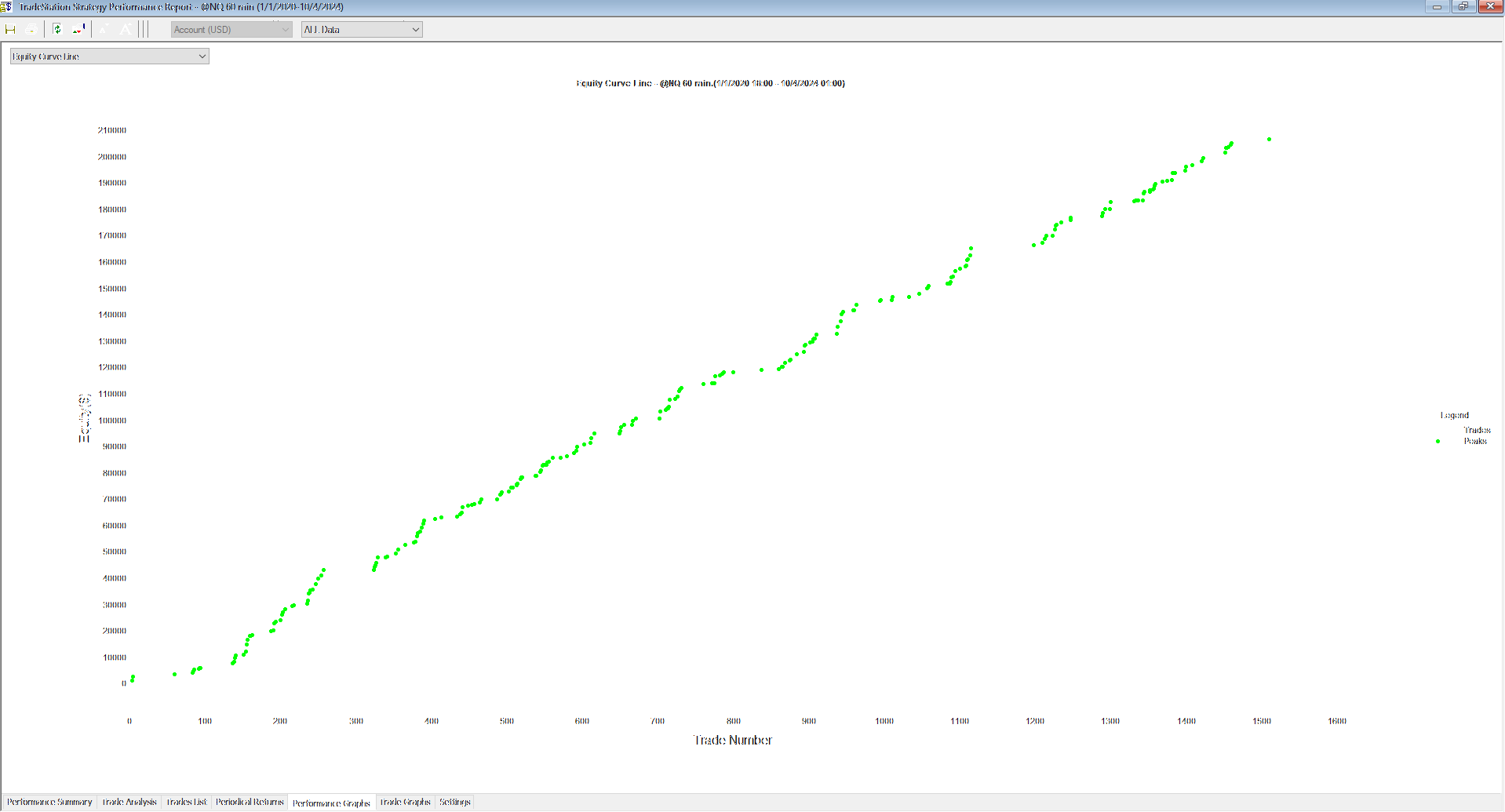

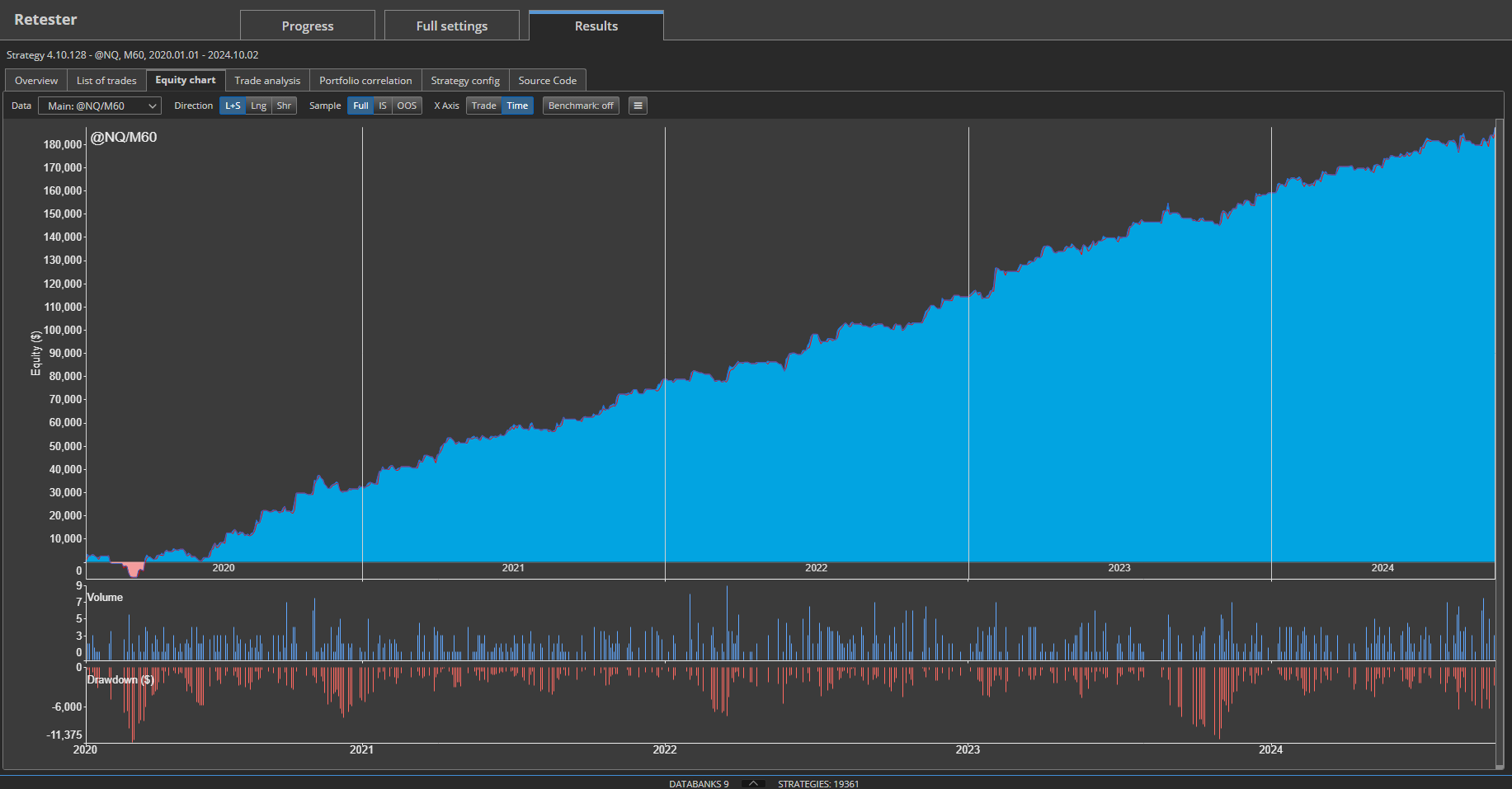

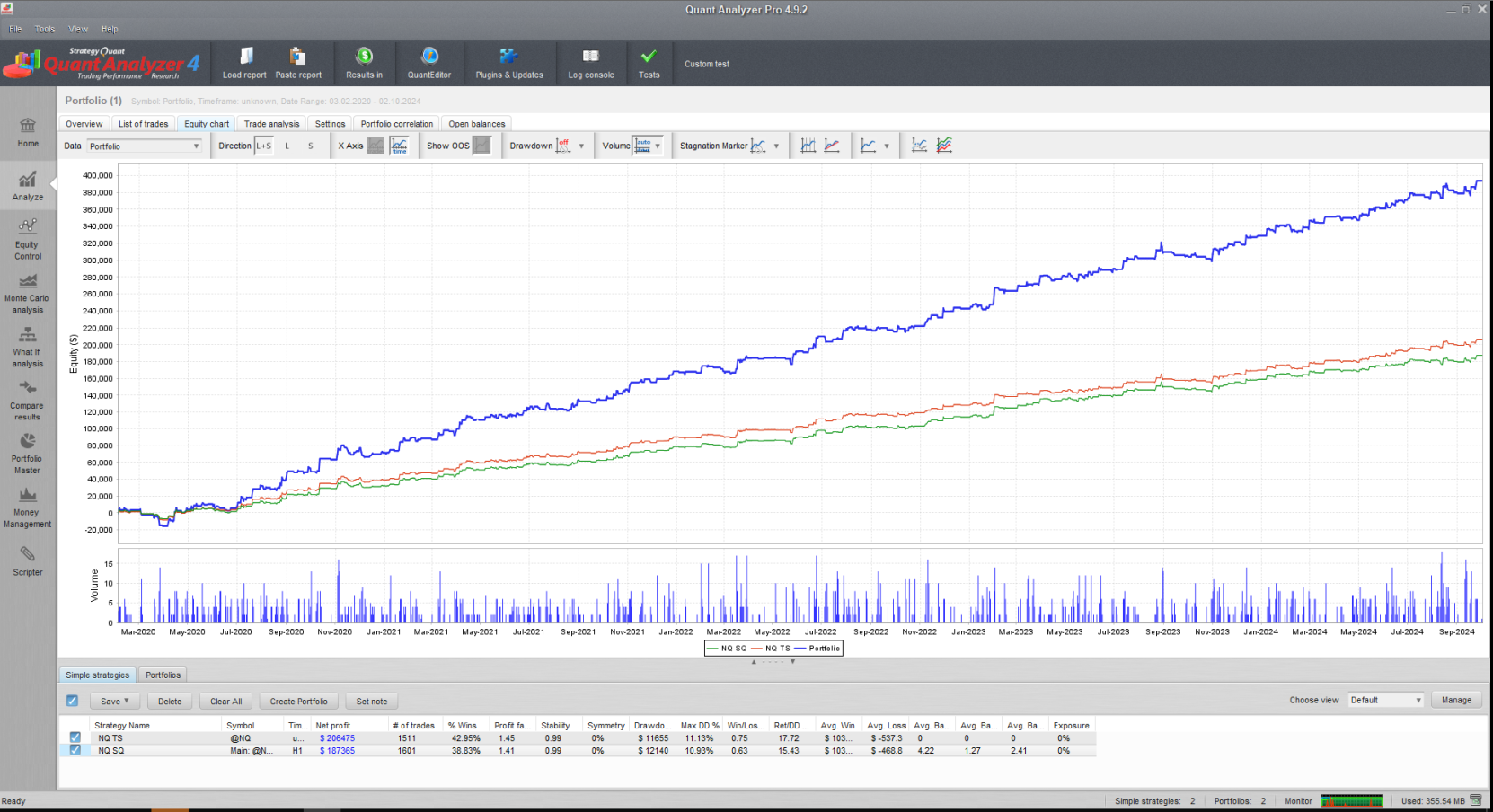

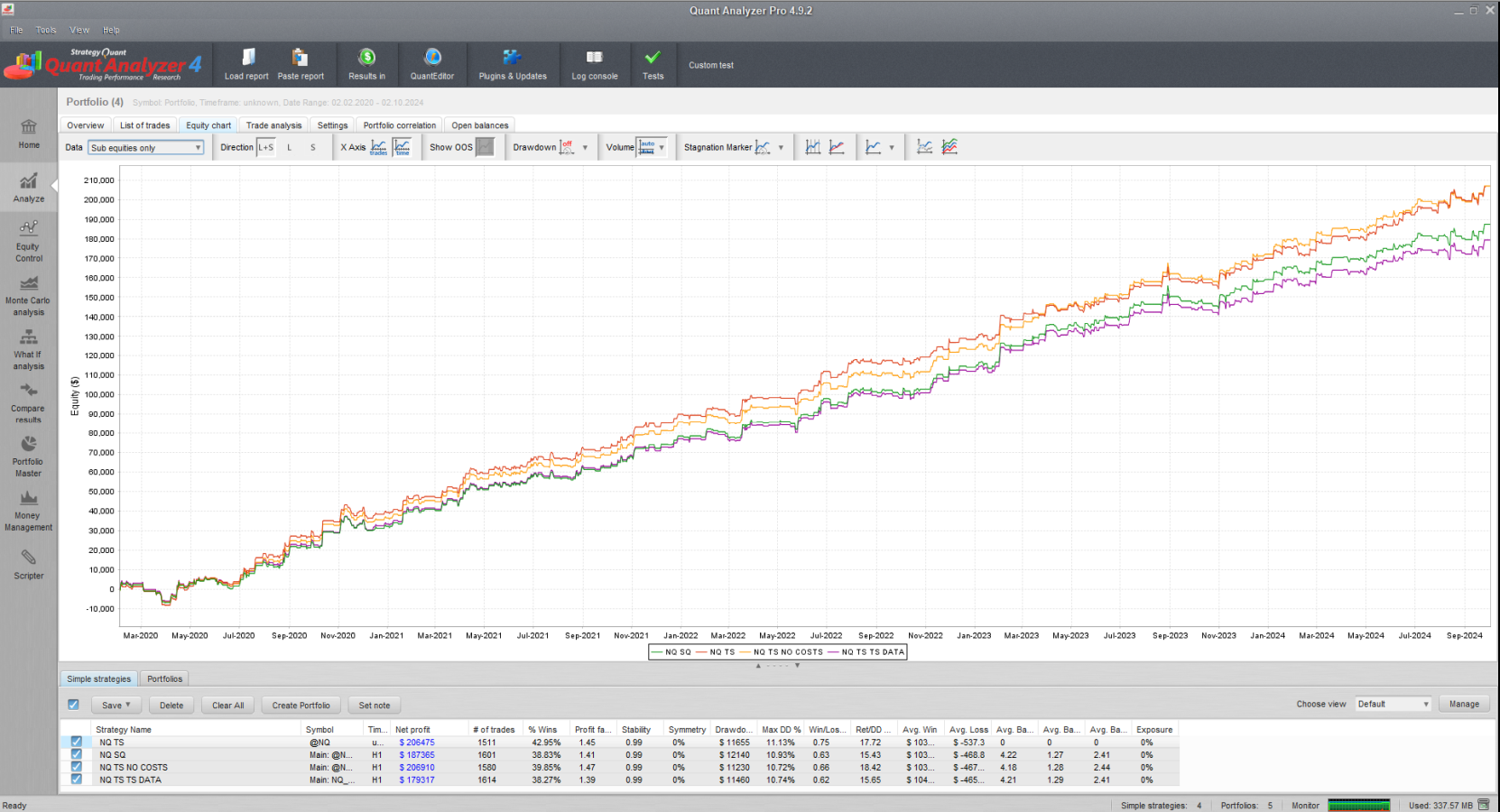

Estratégia de backtest na Tradestation e comparação de resultados

Muitas pessoas estão tendo dificuldades para obter os mesmos resultados na plataforma TS e na SQX. Decidi criar esse fluxo de trabalho como um exemplo para obter os mesmos resultados na plataforma TS. Aqui está a comparação entre a plataforma SQ X e a TS. No TS, é importante configurar tudo da mesma forma que no SQ X, caso contrário, seus resultados não serão iguais aos do SQ X, e isso não é culpa do SQ X, mas da configuração de dados e backtest.

Estratégia de backtest na Tradestation e comparação de resultados

Comparação de backtests no Tradestation e no StrategyQuantX, sem custos, e nos dados da TradeStation no StrategyQuantX

Conclusão

Estou anexando a estratégia gerada como recurso para este artigo, para que você possa verificar rapidamente os resultados na plataforma Tradestation. Se você não conseguir obter os mesmos resultados, o problema provavelmente está nas configurações de dados. Observe que o backtest da Tradestation deve ter exatamente as mesmas configurações de fuso horário e sessão; caso contrário, os resultados serão diferentes.

Como você pode ver, o backtest no StrategyQuantX segue de perto o comportamento da plataforma. Entretanto, pode haver algumas pequenas diferenças. Não é possível obter exatamente os mesmos resultados para cada negociação, mas as diferenças não devem exceder 5-10%. Depois de desenvolver a estratégia no StrategyQuantX, você deve implementar e trabalhar com a estratégia em sua plataforma para obter uma compreensão precisa dos resultados reais da negociação.

Se você é novo no StrategyQuant, recomendamos fortemente que comece criando uma estratégia simples para um período de tempo e verificando-a em sua plataforma. Isso garantirá que os resultados correspondam à sua plataforma, ajudando a evitar o desperdício de tempo e poder de computação.