Uma plataforma comercial como a StrategyQuant é capaz de resistir a um rigoroso escrutínio acadêmico? Ela é capaz de replicar artigos de pesquisa complexos com precisão quantitativa? Mais importante ainda, ela pode servir como uma plataforma confiável para identificar insights estruturais em nossa pesquisa sistemática? Essas são as questões fundamentais que me propus a responder. Neste estudo de caso, exploro como essas questões podem ser abordadas por meio da construção de uma estrutura SQX rigorosa para avaliar uma proeminente estratégia acadêmica de Opening Range Breakout (ORB) — um modelo que originalmente apresentou um retorno anual de 9,3% e um índice de Sharpe de 2,5 nos mercados de futuros asiáticos.

Olá a todos! Meu nome é Jorge Moncada e acabei de me formar em Economia e Finanças pela Universidade Autônoma de Madri (UAM). Graças ao apoio da equipe da StrategyQuant, que me deu a oportunidade de desenvolver meu trabalho de conclusão de curso utilizando sua plataforma, tenho o prazer de compartilhar como coloquei o SQX à prova para abordar o tema central da minha pesquisa: “Otimização evolutiva de uma estratégia intradiária: uma abordagem com algoritmos genéticos para a quebra da faixa de abertura nos mercados de empresas de média capitalização dos EUA.” Embora o processo de engenharia completo, passo a passo, esteja detalhado no artigo completo, este artigo se concentra diretamente em testar nossas hipóteses de base e demonstrar como o SQX opera como um ambiente quantitativo de nível institucional.

(Aviso sobre pesquisa: Este artigo tem fins exclusivamente educacionais e de pesquisa. Ele apresenta um estudo de caso teórico e não constitui aconselhamento de investimento nem recomendação financeira. Todos os resultados de backtest são hipotéticos e não garantem desempenho futuro.)

O objetivo principal da minha tese foi avaliar a portabilidade de uma versão evolutiva e altamente sofisticada da estratégia ORB clássica dentro de uma microestrutura de mercado diferente. Especificamente, selecionei um modelo ORB complexo projetado por uma equipe de matemáticos e engenheiros de Taiwan (Wu et al., 2021). Embora o artigo original deles tenha relatado resultados sólidos na negociação de futuros sobre índices taiwaneses (TXF), eu quis testar sua resiliência estrutural em um ambiente completamente diferente e hipercompetitivo: o contrato futuro E-mini S&P MidCap 400 da CME (EMD), que serve como um proxy realista e de beta mais elevado para o mercado de índices padrão dos EUA. Nesta postagem, veremos como essa complexa lógica acadêmica foi totalmente recriada no SQX — desde a configuração inicial da lógica interna do ORB (que estou disponibilizando para download gratuito para a comunidade) até a otimização de parâmetros usando Algoritmos Genéticos e análise WalkForward contínua.

O Desafio AlgoWizard: Construindo uma máquina de estados matemática

Reproduzir a lógica central do artigo original não foi uma tarefa rápida de copiar e colar; todos sabemos como é fácil seguir uma ideia vaga como “vamos comprar em momentos de rompimento após a abertura”, mas transformar um artigo matemático em um script executável absoluto e à prova de falhas é uma história completamente diferente. Para conseguir isso, mergulhei no AlgoWizard módulo para criar uma máquina de estados intradiária totalmente automatizada, operando estritamente com a função “On Bar Open”, utilizando dados de 1 minuto.

Em vez de analisar simples linhas de alta ou baixa, nossa estratégia ORB modelada constrói uma estrutura intradiária dinâmica baseada em uma estrutura sequencial: primeiro, uma fase de reinicialização diária é acionada a cada abertura de sessão, zerando os parâmetros do dia anterior e definindo as linhas iniciais a partir da primeira barra de 1 minuto concluída, para evitar a contaminação de dados entre sessões. Em seguida, uma fase de acumulação de 30 minutos acompanha dinamicamente os limites máximos e mínimos móveis do ativo (h e l). Exatamente no compasso número 30 (8h30), a janela de inicialização é bloqueada e executa a fase de decodificação de parâmetros, congelando o intervalo e calculando o desvio padrão histórico de 30 minutos (σ) para gerar nossos limites ajustados pela volatilidade:

Mas = h + ε₁ × σ e Bl = l – ε₂ × σ

Assim que a regra “Rangeready” for codificada como verdadeira, a estratégia monitora os gatilhos de execução, realizando uma entrada no mercado no exato momento em que uma barra romper esses limites dinâmicos. Simultaneamente, a distância inicial do stop-loss de proteção (SL) é estabelecida com base em uma fração (TSL) da largura total da faixa ajustada:

SL = TSL × (Mas – Bl)

Por fim, para gerenciar o ciclo de vida da operação ativa, a máquina de estados utiliza um mecanismo de saída dinâmico que rastreia o pico absoluto do preço favorável alcançado desde a entrada (preço_máximo para posições compradas ou preço_mínimo (para posições vendidas). Se o lucro não realizado atingir um patamar mínimo exigido, a posição é liquidada de forma proativa caso o ativo recue de seu pico em uma proporção genética específica (RDD), garantindo efetivamente o alfa antes que ocorra uma reversão brusca da tendência:

Condição de saída longa: Fechar ≤ preço_máximo – RDD × (preço_máximo – Preço de Abertura da Ordem)

Condição de saída curta: Fechar ≥ preço_mínimo + RDD × (Preço de Abertura da Ordem – preço_mínimo)

Evolução do espaço de parâmetros por meio de AG e WFA

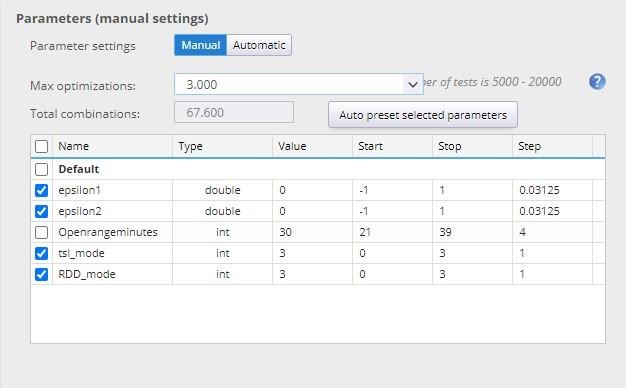

Para explorar esse cenário de forma sistemática, o mecanismo evolutivo concentra-se na otimização simultânea de quatro parâmetros fundamentais: as sensibilidades de entrada (ε₁ e ε₂) e os multiplicadores de saída de proteção (TSL e RDD).

Em vez de permitir que o algoritmo pesquise entre valores infinitos, estabelecemos um espaço de pesquisa discreto e restrito que reflete os limites do artigo original, onde os coeficientes de limiar (ε₁, ε₂) variam de -1 a 1 em incrementos de 0,03125 (ou 1/32), e os parâmetros de saída (TSL, RDD) selecionar a partir de um conjunto restrito e discreto de multiplicadores: {0,33; 0,66; 1,0; ∞}. Com uma configuração tão complexa, que inclui limiares adaptativos e múltiplas camadas de fechamento de proteção, nosso espaço de parâmetros atinge rapidamente mais de 65.000 combinações possíveis.

Como tentar uma busca exaustiva por grade nesse espaço representa uma carga computacional significativa e aumenta o risco de sobreajuste estatístico, optei por utilizar um Algoritmo Genético (AG). Um GA é um mecanismo de otimização baseado nos princípios da seleção natural. Em vez de verificar todas as combinações uma a uma, ele começa com uma população aleatória de conjuntos de parâmetros, avalia sua aptidão nos dados de treinamento e os faz evoluir ao longo de gerações sucessivas por meio de operadores de cruzamento e mutação. No SQX Optimizer, tracei tabelas de busca discretas para corresponder perfeitamente aos limites do artigo, utilizando o Ranking de Adequação Ponderado nativo para otimizar tanto o retorno bruto quanto a estabilidade de Sharpe ajustada ao risco.

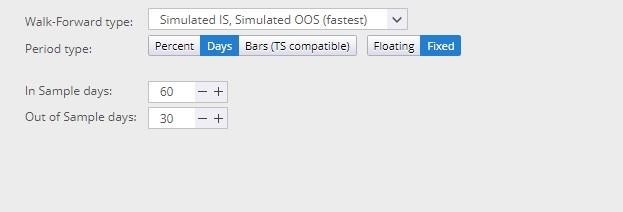

Para garantir que não estávamos apenas ajustando a curva aos dados históricos, o GA foi combinado com uma análise Walk-Forward contínua. Implementei uma estrutura de rolagem fixa com uma janela de treinamento “In-Sample” de 60 dias e uma janela de teste “Out-of-Sample” de 30 dias. O mecanismo genético identifica as configurações ideais de parâmetros nos últimos 60 dias de dados de treinamento, congela a configuração vencedora e a submete instantaneamente a um teste de estresse nos próximos 30 dias de dados de mercado não observados. Esse fluxo de trabalho avança continuamente por toda a amostra histórica de 2009 a 2018.

Resultados empíricos de desempenho

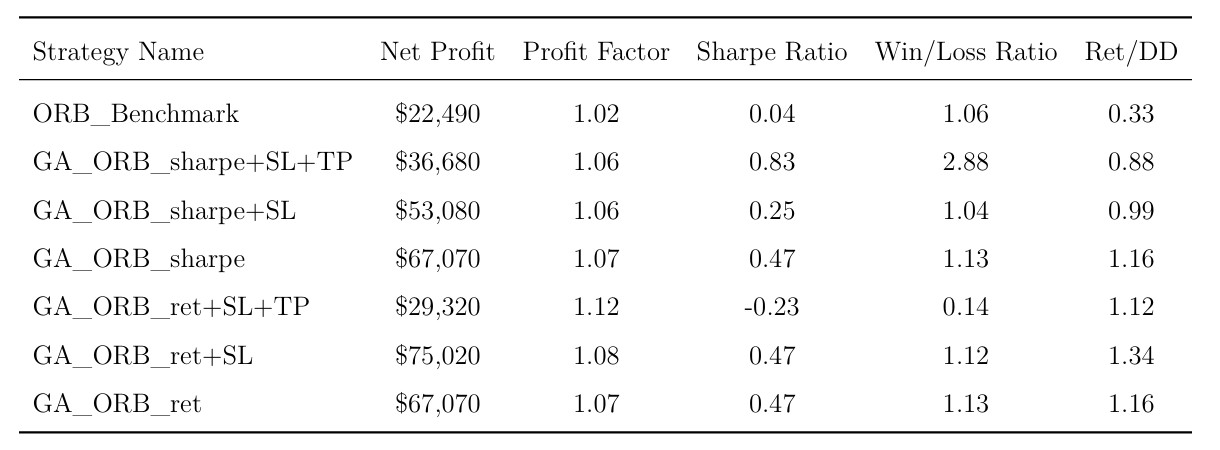

Os seis modelos otimizados distintos, derivados de nossos dois objetivos de desempenho (maximizar o retorno bruto versus priorizar a estabilidade do índice de Sharpe ajustado ao risco), foram submetidos a um backtest exaustivo com base nos dados históricos do contrato EMD. Abaixo está a tabela resumida do desempenho verificado, extraída da documentação principal da pesquisa:

Tabela 6.2: Métricas de desempenho das estratégias evolutivas baseadas em ORB no EMD.

Essas métricas destacam uma divergência significativa no desempenho quando comparadas com os resultados originais de Wu et al. (2021) no mercado de Taiwan (TXF). Em sua amostra original, os modelos que incorporavam um mecanismo de stop-loss alcançaram um aumento no retorno médio anual de 2,667% (com pico de 9,303%) e uma melhoria no Índice de Sharpe de aproximadamente 1,0 unidade (com pico de 2,495), ao mesmo tempo em que reduziram o Drawdown Máximo (MDD) pela metade. Em nosso ambiente de empresas de média capitalização dos EUA, embora a abordagem evolutiva ainda tenha gerado lucros consistentes, os números absolutos de estabilidade ajustados ao risco se alteraram, sugerindo que a maior liquidez e o ruído estrutural da bolsa CME impõem restrições específicas aos parâmetros fixos de stop-loss.

Ao analisar as camadas evolutivas básicas (os modelos ingênuos), surgiu um consenso notável entre as configurações orientadas para o retorno e as ajustadas ao risco, já que ambas convergiram exatamente para os mesmos parâmetros internos (ε₁ = -1, ε₂ = -1). Embora ambas as estratégias tenham apresentado desempenho significativamente superior ao do índice de referência ORB em termos de valor total das ações, elas exibiram maior volatilidade isolada e não captaram totalmente a alta estrutural do índice no período de 2012 a 2016, permanecendo praticamente estáveis durante os períodos de baixa volatilidade.

A introdução da lógica de stop-loss produziu resultados bastante contraditórios. Embora o modelo GA_ORB_ret + SL tenha alcançado o maior retorno bruto de todo o estudo ($75.020), esse valor abrange uma amostra histórica de dez anos (2009–2018), o que implica um retorno absoluto anualizado modesto que seria altamente sensível ao atrito de execução. Além disso, sua curva de patrimônio permaneceu fortemente vinculada à volatilidade do mercado subjacente. Por outro lado, o modelo GA_ORB_sharpe + SL apresentou desempenho inferior ao de sua contraparte “naïve”, reduzindo seu índice de Sharpe de 0,47 para 0,25. Esse comportamento empírico sugere que, em ambientes ruidosos e altamente competitivos, um stop-loss fixo e rígido pode frequentemente prejudicar um sistema ao liquidar prematuramente as operações logo antes de elas se tornarem lucrativas.

Os modelos que incorporam a saída baseada em retração (RDD) introduziram uma mudança comportamental sutil quando comparados à literatura de referência. A configuração GA_ORB_sharpe+SL+TP alcançou a maior estabilidade ajustada ao risco, com um Índice de Sharpe de 0,83 e uma sólida relação de ganhos/perdas de 2,88. No entanto, essa variação estrutural requer uma interpretação cuidadosa: esse alto Índice de Sharpe veio à custa dos retornos absolutos, gerando o menor lucro líquido ($36.680) entre as configurações evolutivas lucrativas. Além disso, quando combinada com uma meta de retorno bruto (GA_ORB_ret+SL+TP), a arquitetura apresentou desempenho significativamente inferior, registrando um Índice de Sharpe negativo de -0,23.

Em vez de um “Paradoxo Take-Profit” definitivo, esses resultados contraditórios destacam uma divergência interessante na microestrutura entre os mercados de EMD e de TXF. Embora Wu et al. (2021) observaram que o acompanhamento das realizações de lucro interrompeu as principais sequências de tendências em Taiwan, o ambiente de empresas de média capitalização dos EUA sugere que a preservação proativa do lucro por meio de retrações dinâmicas pode servir como um controle alternativo da volatilidade — embora sua vantagem estatística permaneça não comprovada, dada a pequena amostra do modelo e o fato de que os custos de transação não foram considerados neste estudo de referência.

Repensando a otimização: uma ferramenta de pesquisa de mercado

Este exercício de replicação destaca uma valiosa mudança de paradigma para a negociação sistemática: a otimização não é meramente uma busca, orientada por mecanismos, por um conjunto de parâmetros de alto desempenho, mas uma janela eficaz para a pesquisa da microestrutura do mercado. Ao analisar exatamente para onde um mecanismo genético converge de forma agressiva, podemos obter uma visão clara das características únicas de negociação de um ativo. Sob essa perspectiva evolutiva, a otimização de parâmetros funciona como uma lente diagnóstica, e não apenas como um conjunto de entradas estáticas de negociação.

Quando analisadas sob essa perspectiva, as mudanças estruturais que o mecanismo genético impôs ao modelo taiwanês original são altamente instrutivas. A escolha algorítmica de estreitar os limites de entrada durante a fase ingênua pode ser interpretada como uma adaptação à dinâmica operacional dos índices norte-americanos modernos. Ao estreitar os limites, o algoritmo se adapta para capturar o momentum intradiário inicial a partir do interior da faixa. Da mesma forma, a rejeição persistente do parâmetro rígido de stop-loss (TSL) na otimização de Sharpe funciona como um alerta empírico sobre o agrupamento de ruídos intradiários; ela demonstra que os stops rígidos, escalonados pela volatilidade, frequentemente geram perdas prematuras, não permitindo que as operações de alta convicção tenham o espaço necessário para se desenvolver. Da mesma forma, o comportamento contrastante, ajustado ao risco, da saída baseada na retração (RDD) entre os dois ambientes sugere que a eficiência do mercado e o ruído dos ativos alteram significativamente a gestão das operações. Isso serve como um lembrete empírico de que os mecanismos de realização de lucros são altamente dependentes do mercado, em vez de regras universalmente aplicáveis.

O panorama geral: o que isso significa para nós

Ultimately, a conclusão deste projeto de validação destaca o que pode ser alcançado ao utilizar

O StrategyQuant X funciona como um laboratório quantitativo de alto nível, e não apenas como um gerador automatizado de estratégias. Ele gerenciou com precisão um enorme espaço de parâmetros e estruturas de janelas históricas móveis. Para os operadores sistemáticos, ele atua como um forte filtro da realidade, eliminando suposições discricionárias e obrigando o pesquisador a construir ambientes de execução explícitos e baseados em regras, nos quais cada variável deve ser matematicamente justificada. Os resultados empíricos fornecem fortes evidências de que a dinâmica do mercado varia entre as microestruturas; não podemos simplesmente copiar e colar um modelo de estratégia de um mercado para outro e esperar um desempenho idêntico. Em vez disso, são necessárias ferramentas evolutivas e orientadas por dados para adaptar nossa lógica ao ruído e à estrutura específicos do ativo exato que está sendo negociado.

Conecte-se, discuta e faça downloads

Se você quiser discutir as formulações matemáticas do artigo completo, debater as conclusões sobre a microestrutura dos índices dos EUA ou trocar ideias sobre como adaptar essa estrutura a outros ativos, fique à vontade para entrar em contato. Você pode me contatar diretamente pelo [email protected] ou entre em contato comigo pelo meu Perfil no LinkedIn.

Além disso, você pode consultar as tabelas completas de verificação estatística e os mapas de implementação no artigo completo, bem como baixar a arquitetura da estratégia pronta para uso abaixo:

Otimização evolutiva de uma estratégia intradiária: uma abordagem baseada em algoritmos genéticos para a ruptura da faixa de abertura nos mercados de empresas de média capitalização dos EUA (1)

Modelo evolutivo baseado em ORB com estratégias de fechamento protetoras

Baixe a estratégia completa do AlgoWizard (.sqx)

Tomas Vanek

Tomas Vanek