Una piattaforma commerciale come StrategyQuant può reggere a un rigoroso esame accademico? È in grado di replicare complessi articoli di ricerca con precisione quantitativa? E, cosa ancora più importante, può fungere da piattaforma affidabile per individuare spunti strutturali all’interno della nostra ricerca sistematica? Queste sono le domande fondamentali a cui ho cercato di rispondere. In questo caso di studio, esploro come queste domande possano essere affrontate attraverso la creazione di un rigoroso quadro SQX per valutare una strategia accademica di spicco denominata “Opening Range Breakout” (ORB) — un modello che originariamente ha registrato un rendimento annuo del 9,3% e un indice di Sharpe pari a 2,5 nei mercati dei futures asiatici.

Ciao a tutti! Mi chiamo Jorge Moncada e mi sono recentemente laureato in Economia e Finanza presso l’Università Autonoma di Madrid (UAM). Grazie al sostegno del team di StrategyQuant, che mi ha offerto l’opportunità di sviluppare la mia tesi di laurea utilizzando la loro piattaforma, sono lieto di condividere come ho messo alla prova SQX per affrontare il tema centrale della mia ricerca: “Ottimizzazione evolutiva di una strategia intraday: un approccio basato su algoritmi genetici al breakout del range di apertura nei mercati statunitensi delle società a media capitalizzazione.” Sebbene l’intero processo ingegneristico, passo dopo passo, sia descritto in dettaglio nell’articolo completo, questo articolo si concentra direttamente sulla verifica delle nostre ipotesi di base e sulla dimostrazione di come SQX operi come ambiente quantitativo di livello istituzionale.

(Avviso relativo alla ricerca: il presente articolo è destinato esclusivamente a fini didattici e di ricerca. Esso illustra un caso di studio teorico e non costituisce una consulenza in materia di investimenti né una raccomandazione finanziaria. Tutti i risultati dei test retrospettivi sono ipotetici e non garantiscono rendimenti futuri.)

L’obiettivo principale della mia tesi era valutare la trasferibilità di una versione evolutiva e altamente sofisticata della classica strategia ORB all’interno di una microstruttura di mercato diversa. Nello specifico, ho selezionato un modello ORB complesso progettato da un team di matematici e ingegneri di Taiwan (Wu et al., 2021). Sebbene il loro articolo originale riportasse risultati eccellenti nel trading dei futures sull’indice taiwanese (TXF), ho voluto testarne la resilienza strutturale in un ambiente completamente diverso e ipercompetitivo: il contratto futures CME E-mini S&P MidCap 400 (EMD), che funge da proxy realistico e con beta più elevato rispetto al mercato standard degli indici statunitensi. In questo post vedremo come quella complessa logica accademica sia stata interamente ricreata all’interno di SQX — partendo dalla configurazione iniziale della logica ORB interna (che metto a disposizione della comunità come download gratuito) fino all’ottimizzazione dei parametri tramite algoritmi genetici e analisi WalkForward a rotazione.

La sfida AlgoWizard: costruire una macchina a stati matematica

Riprodurre la logica di base dell’articolo originale non è stato un semplice copia-incolla; sappiamo tutti quanto sia facile seguire un’idea generica come “compriamo sui breakout dopo l’apertura”, ma trasformare un articolo matematico in uno script eseguibile, assoluto e a prova di errore, è tutta un’altra storia. Per raggiungere questo obiettivo, mi sono immerso nel AlgoWizard modulo per la creazione di una macchina a stati intraday completamente automatizzata che operi rigorosamente all’apertura della barra, utilizzando dati a intervallo di 1 minuto.

Anziché basarsi su semplici linee di massimo o minimo, la nostra strategia ORB modellizzata costruisce un quadro dinamico intraday basato su una struttura sequenziale: innanzitutto, ad ogni apertura di sessione si attiva una fase di azzeramento giornaliero, che cancella i parametri del giorno precedente e imposta le linee iniziali a partire dalla prima barra da 1 minuto completata, per evitare la contaminazione dei dati da una sessione all’altra. Successivamente, una fase di accumulo di 30 minuti traccia dinamicamente i limiti massimi e minimi scorrevoli dell’asset (h e l). Esattamente al bar numero 30 (alle 8:30 del mattino), la finestra di inizializzazione si blocca ed esegue la fase di decodifica dei parametri, congelando l'intervallo e calcolando la deviazione standard storica su 30 minuti (σ) per generare i nostri intervalli corretti per la volatilità:

Ma = h + ε₁ × σ e Bl = l - ε₂ × σ

Una volta che la regola “Rangeready” viene codificata come vera, la strategia monitora i trigger di esecuzione, effettuando un’entrata sul mercato nel momento esatto in cui una candela supera questi limiti dinamici. Contemporaneamente, viene stabilita la distanza iniziale dello stop-loss protettivo (SL) sulla base di una frazione (TSL) dell’intera ampiezza del range rettificato:

SL = TSL × (Ma - Bl)

Infine, per gestire il ciclo di vita delle operazioni attive, la macchina a stati implementa un motore di uscita dinamico che tiene traccia del picco assoluto del prezzo favorevole raggiunto dal momento dell’entrata (max_price per le posizioni lunghe oppure prezzo_minimo (per i short). Se l’utile non realizzato raggiunge una soglia minima richiesta, la posizione viene liquidata in modo proattivo qualora l’asset subisca un calo rispetto al proprio massimo pari a un determinato rapporto genetico (RDD), fissando di fatto l'alfa prima che possa verificarsi una brusca inversione di tendenza:

Condizione di uscita lunga: Chiudere ≤ max_price - RDD × (max_price - Prezzo di apertura dell'ordine)

Condizione di uscita breve: Chiudere ≥ prezzo_minimo + RDD × (Prezzo di apertura dell'ordine - prezzo_minimo)

Evoluzione dello spazio dei parametri tramite GA e WFA

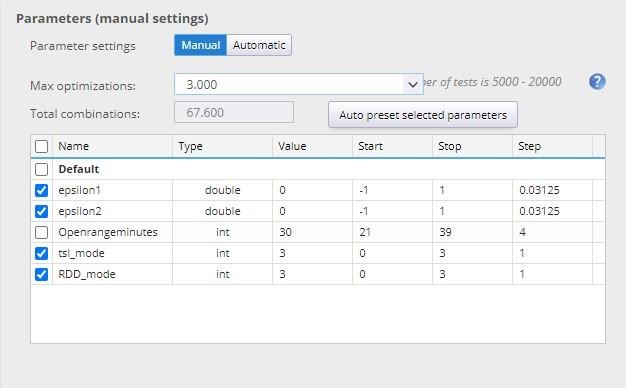

Per orientarsi in questo panorama in modo sistematico, il motore evolutivo si concentra sull’ottimizzazione simultanea di quattro parametri fondamentali: le sensibilità di ingresso (ε₁ e ε₂) e i moltiplicatori di uscita protettivi (TSL e RDD).

Anziché lasciare che l’algoritmo esplori un numero infinito di valori, definiamo uno spazio di ricerca discreto e ben delimitato che rispecchia i confini dell’articolo originale, in cui i coefficienti di soglia (ε₁, ε₂) variano da -1 a 1 con incrementi di 0,03125 (ovvero 1/32), mentre i parametri di uscita (TSL, RDD) scegliere tra un insieme ristretto e ben definito di moltiplicatori: {0,33; 0,66; 1,0; ∞}. Con una configurazione così complessa, caratterizzata da soglie adattive e da più livelli di chiusura protettivi, il nostro spazio dei parametri raggiunge rapidamente oltre 65.000 combinazioni possibili.

Poiché effettuare una ricerca a griglia esaustiva in questo spazio comporta un notevole carico computazionale e aumenta il rischio di overfitting statistico, ho utilizzato invece un algoritmo genetico (GA). Un GA è un motore di ottimizzazione basato sui principi della selezione naturale. Anziché verificare ogni combinazione una per una, parte da una popolazione casuale di insiemi di parametri, ne valuta l’idoneità sui dati di addestramento e li fa evolvere attraverso generazioni successive tramite operatori di crossover e mutazione. All’interno dell’SQX Optimizer, ho mappato tabelle di ricerca discrete per adattarle perfettamente ai limiti indicati nell’articolo, utilizzando la classifica nativa della fitness ponderata per ottimizzare sia il rendimento lordo che la stabilità dello Sharpe ratio corretta per il rischio.

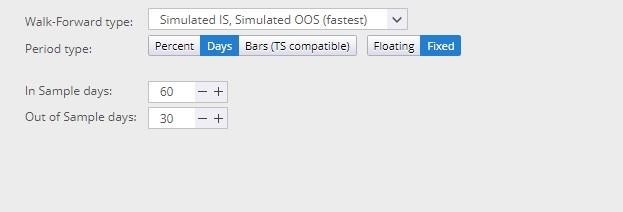

Per assicurarci di non limitarci a un semplice adattamento ai dati storici, il GA è stato abbinato a un’analisi Walk-Forward a rotazione. Ho implementato una struttura a rotazione fissa con una finestra di addestramento in-sample di 60 giorni e una finestra di test out-of-sample di 30 giorni. Il motore genetico identifica le impostazioni ottimali dei parametri sui dati di addestramento degli ultimi 60 giorni, blocca la configurazione vincente e la sottopone immediatamente a uno stress test sui successivi 30 giorni di dati di mercato non ancora osservati. Questa pipeline procede continuamente lungo l’intero campione storico del periodo 2009–2018.

Risultati empirici sulle prestazioni

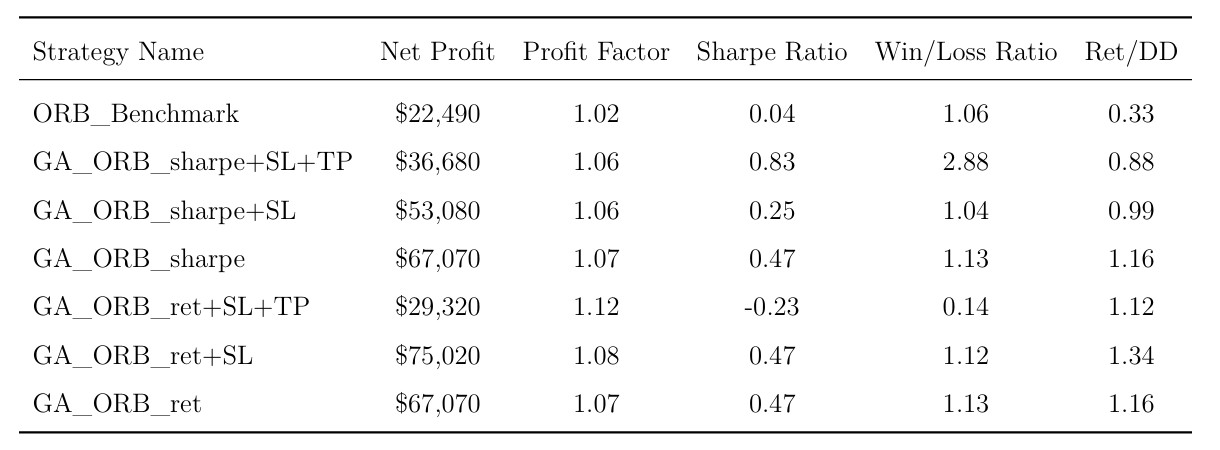

I sei modelli ottimizzati distinti, derivati dai nostri due obiettivi di rendimento (massimizzazione del rendimento lordo vs. priorità alla stabilità dello Sharpe corretto per il rischio), sono stati sottoposti a un backtest approfondito sui dati storici del contratto EMD. Di seguito è riportata la tabella riassuntiva dei rendimenti verificati, estratta dalla documentazione di ricerca principale:

Tabella 6.2: Indicatori di prestazione delle strategie evolutive basate su ORB nell’EMD.

Questi indicatori evidenziano una significativa divergenza in termini di performance rispetto ai risultati originali di Wu et al. (2021) nel mercato taiwanese (TXF). Nel loro campione di riferimento, i modelli che incorporavano un meccanismo di stop-loss hanno ottenuto un aumento del rendimento medio annuo pari a 2,667% (con un picco di 9,303%) e un miglioramento dello Sharpe Ratio di circa 1,0 unità (con un picco di 2,495), riducendo al contempo del 50% il Maximum Drawdown (MDD). Nel nostro contesto statunitense delle società a media capitalizzazione, sebbene l’approccio evolutivo abbia continuato a generare profitti costanti, i dati assoluti relativi alla stabilità corretta per il rischio hanno subito una variazione, suggerendo che la maggiore liquidità e il rumore strutturale della borsa CME impongano vincoli specifici ai parametri fissi di stop-loss.

Nell’analizzare i livelli evolutivi di base (i modelli ingenui), è emerso un sorprendente consenso tra gli approcci orientati al rendimento e quelli adeguati al rischio, poiché entrambi hanno convergito sugli stessi identici parametri interni (ε₁ = -1, ε₂ = -1). Sebbene entrambe le strategie abbiano registrato una performance significativamente superiore rispetto al benchmark ORB di riferimento in termini di rendimento azionario complessivo, hanno mostrato una maggiore volatilità intrinseca e non sono riuscite a cogliere appieno il trend rialzista strutturale dell’indice nel periodo 2012–2016, rimanendo sostanzialmente stabili durante i periodi di bassa volatilità.

L'introduzione della logica dello stop-loss ha prodotto risultati molto contrastanti. Sebbene il modello GA_ORB_ret + SL abbia ottenuto il rendimento lordo più elevato dell’intero studio ($75.020), tale dato si riferisce a un campione storico decennale (2009–2018), il che implica un rendimento assoluto annualizzato modesto che risulterebbe altamente sensibile agli attriti di esecuzione. Inoltre, la sua curva di capitale è rimasta strettamente legata alla volatilità del mercato sottostante. Al contrario, il modello GA_ORB_sharpe + SL ha sottoperformato la sua controparte "naïve", facendo scendere il proprio indice di Sharpe da 0,47 a 0,25. Questo comportamento empirico suggerisce che, in contesti turbolenti e altamente competitivi, uno stop-loss fisso e rigido possa spesso penalizzare un sistema, liquidando prematuramente le posizioni proprio prima che diventino redditizie.

I modelli che incorporano l'uscita basata sul ritracciamento (RDD) hanno introdotto un cambiamento comportamentale sfumato rispetto alla letteratura di riferimento. La configurazione GA_ORB_sharpe+SL+TP ha raggiunto la massima stabilità corretta per il rischio con un indice di Sharpe pari a 0,83 e un solido rapporto di rendimento tra vincite e perdite pari a 2,88. Tuttavia, questa variazione strutturale richiede un'attenta interpretazione: questo elevato indice di Sharpe è stato ottenuto a scapito dei rendimenti assoluti, generando l'utile netto più basso ($36.680) tra le configurazioni evolutive redditizie. Inoltre, quando abbinata a un obiettivo di rendimento lordo (GA_ORB_ret+SL+TP), l’architettura ha registrato una performance significativamente inferiore, con uno Sharpe negativo pari a -0,23.

Piuttosto che un “paradosso Take-Profit” definitivo, questi risultati contrastanti evidenziano un’interessante divergenza di microstruttura tra i mercati EMD e TXF. Mentre Wu et al. (2021) hanno osservato che il monitoraggio dei take-profit ha interrotto i principali trend a Taiwan, il contesto delle società a media capitalizzazione statunitensi suggerisce che la conservazione proattiva dei profitti tramite ritracciamenti dinamici possa fungere da strumento alternativo di controllo della volatilità — sebbene il suo vantaggio statistico rimanga da dimostrare, data la ridotta dimensione del campione del modello e il fatto che i costi di transazione non siano stati presi in considerazione in questo studio di riferimento.

Ripensare l’ottimizzazione: uno strumento di ricerca di mercato

Questo esercizio di replica evidenzia un prezioso cambiamento di paradigma per il trading sistematico: l’ottimizzazione non è semplicemente una ricerca, guidata da meccanismi puri, di un insieme di parametri ad alte prestazioni, ma una finestra efficace sulla ricerca relativa alla microstruttura del mercato. Analizzando esattamente il punto verso cui un motore genetico converge in modo aggressivo, possiamo ricavare una visione chiara delle caratteristiche di trading uniche di un asset. In questa prospettiva evolutiva, l’ottimizzazione dei parametri funge da lente diagnostica piuttosto che da semplice insieme di input di trading statici.

Se osservati da questa prospettiva, i cambiamenti strutturali che il motore genetico ha imposto al modello taiwanese originale sono estremamente istruttivi. La scelta algoritmica di restringere le soglie di ingresso durante la fase «naïve» può essere interpretata come un adattamento alle dinamiche operative dei moderni indici statunitensi. Restringendo i limiti, l’algoritmo si adatta per cogliere il momentum intraday iniziale proveniente dal profondo dell’intervallo. Analogamente, il persistente rifiuto del parametro di stop-loss rigido (TSL) nell’ottimizzazione di Sharpe funge da monito empirico riguardo al raggruppamento del rumore intraday; dimostra che gli stop rigidi, scalati in base alla volatilità, spesso realizzano perdite prematuramente, non lasciando alle operazioni con elevata convinzione il margine di manovra necessario. Allo stesso modo, il comportamento contrastante, in termini di rischio, dell’uscita basata sul ritracciamento (RDD) tra i due contesti suggerisce che l’efficienza del mercato e il rumore degli asset alterino in modo significativo la gestione delle operazioni. Ciò funge da promemoria empirico del fatto che i meccanismi di presa di profitto dipendono fortemente dal mercato, piuttosto che essere regole universalmente applicabili.

Il quadro generale: cosa significa questo per noi

Ultimately, il completamento di questo progetto di convalida mette in evidenza ciò che è possibile ottenere utilizzando

StrategyQuant X come laboratorio quantitativo di alto livello piuttosto che come semplice generatore automatizzato di strategie. Ha gestito con precisione un enorme spazio dei parametri e strutture storiche a finestra mobile. Per i trader sistematici, funge da potente filtro di realtà, eliminando le ipotesi discrezionali e costringendo il ricercatore a costruire ambienti di esecuzione espliciti e basati su regole, in cui ogni variabile deve essere matematicamente giustificata. I risultati empirici forniscono prove solide del fatto che le dinamiche di mercato variano a seconda delle microstrutture; non possiamo semplicemente copiare e incollare un modello di strategia da un mercato all’altro e aspettarci performance identiche. Sono invece necessari strumenti evolutivi basati sui dati per adattare la nostra logica al rumore e alla struttura specifici dell’asset esatto oggetto di negoziazione.

Connettiti, discuti e scarica

Che tu voglia discutere le formulazioni matematiche dell’articolo completo, confrontarti sui risultati relativi alla microstruttura degli indici statunitensi o scambiare idee su come adattare questo quadro analitico ad altre classi di attività, non esitare a contattarmi. Puoi scrivermi direttamente all’indirizzo [email protected] oppure contattami tramite il mio Profilo LinkedIn.

Inoltre, è possibile consultare le tabelle complete di verifica statistica e le mappe di implementazione nell'articolo completo, nonché scaricare qui di seguito l'architettura della strategia pronta all'uso:

Ottimizzazione evolutiva di una strategia intraday: un approccio basato su algoritmi genetici al breakout del range di apertura nei mercati statunitensi delle società a media capitalizzazione (1)

Modello evolutivo basato sull’ORB con strategie di chiusura protettive

Scarica la strategia AlgoWizard completa (.sqx)