Une plateforme commerciale telle que StrategyQuant peut-elle résister à un examen académique rigoureux ? Est-elle capable de reproduire des articles de recherche complexes avec une précision quantitative ? Plus important encore, peut-elle servir de plateforme fiable pour identifier des perspectives structurelles au sein de notre recherche systématique ? Telles sont les questions fondamentales auxquelles je me suis attaché à répondre. Dans cette étude de cas, j’explore comment répondre à ces questions en élaborant un cadre SQX rigoureux permettant d’évaluer une stratégie académique de premier plan, l’Opening Range Breakout (ORB) — un modèle qui affichait à l’origine un rendement annuel de 9,3% et un ratio de Sharpe de 2,5 sur les marchés à terme asiatiques.

Bonjour à tous ! Je m’appelle Jorge Moncada et j’ai récemment obtenu une licence en économie et finance à l’Université autonome de Madrid (UAM). Grâce au soutien de l’équipe StrategyQuant, qui m’a donné l’opportunité de réaliser mon mémoire de licence en utilisant leur plateforme, je suis ravi de vous expliquer comment j’ai mis SQX à l’épreuve pour aborder le thème central de mes recherches : “ Optimisation évolutive d’une stratégie intrajournalière : une approche par algorithme génétique de la cassure de la fourchette d’ouverture sur les marchés américains des valeurs de moyenne capitalisation. ” Si le processus d’ingénierie complet, étape par étape, est détaillé dans l’article complet, cet article se concentre directement sur la vérification de nos hypothèses de base et sur la démonstration du fonctionnement de SQX en tant qu’environnement quantitatif de niveau institutionnel.

(Avertissement relatif à la recherche : cet article est destiné exclusivement à des fins pédagogiques et de recherche. Il présente une étude de cas théorique et ne constitue en aucun cas un conseil en investissement ni une recommandation financière. Tous les résultats issus des tests rétrospectifs sont hypothétiques et ne garantissent en rien les performances futures.)

L'objectif principal de ma thèse était d'évaluer la portabilité d'une variante évolutive très sophistiquée de la stratégie ORB classique dans une microstructure de marché différente. Plus précisément, j’ai sélectionné un modèle ORB complexe conçu par une équipe de mathématiciens et d’ingénieurs taïwanais (Wu et al., 2021). Alors que leur article original faisait état de résultats solides sur les contrats à terme sur indices taïwanais (TXF), je souhaitais tester sa résilience structurelle dans un environnement totalement différent et hyperconcurrentiel : le contrat à terme E-mini S&P MidCap 400 du CME (EMD), qui sert de proxy réaliste et à bêta plus élevé du marché américain des indices standard. Dans cet article, nous verrons comment cette logique académique complexe a été entièrement recréée au sein de SQX — depuis la configuration initiale de la logique ORB interne (que je mets à la disposition de la communauté en téléchargement gratuit) jusqu’à l’optimisation des paramètres à l’aide d’algorithmes génétiques et d’une analyse WalkForward itérative.

Le défi AlgoWizard : créer une machine à états mathématique

Reproduire la logique fondamentale de l’article original n’a pas été une simple question de copier-coller ; nous savons tous à quel point il est facile de suivre une idée vague telle que “ achetons lors des cassures après l’ouverture ”, mais transformer un article mathématique en un script exécutable, absolu et infaillible, est une tout autre histoire. Pour y parvenir, je me suis plongé dans le AlgoWizard module permettant de créer une machine à états intrajournalière entièrement automatisée, fonctionnant strictement selon le principe « On Bar Open », à partir de données à la minute.

Au lieu de se limiter à de simples lignes de haut ou de bas, notre stratégie ORB modélisée met en place un cadre intrajournalier dynamique reposant sur une structure séquentielle : tout d’abord, une phase de réinitialisation quotidienne se déclenche à chaque ouverture de séance, effaçant les paramètres de la veille et définissant les lignes initiales à partir de la première barre d’une minute terminée, afin d’éviter toute contamination des données d’une séance à l’autre. Ensuite, une phase d’accumulation de 30 minutes suit de manière dynamique les limites maximales et minimales glissantes de l’actif (h et l). À la mesure numéro 30 exactement (8 h 30), la fenêtre d'initialisation se verrouille et exécute la phase de décodage des paramètres, en figant la fourchette et en calculant l'écart-type historique sur 30 minutes (σ) pour générer nos limites ajustées en fonction de la volatilité :

Bu = h + ε₁ × σ et Bl = l - ε₂ × σ

Une fois que la règle “ Rangeready ” est définie comme vraie, la stratégie surveille les déclencheurs d'exécution et effectue une entrée sur le marché au moment précis où une barre franchit ces limites dynamiques. Parallèlement, la distance initiale du stop-loss de protection (SL) est déterminée en fonction d'une fraction (TSL) de la largeur totale ajustée de la fourchette :

SL = TSL × (Bu - Bl)

Enfin, pour gérer le cycle de vie d'une transaction active, la machine à états déploie un moteur de sortie dynamique qui suit le pic absolu du cours favorable atteint depuis l'entrée (max_price pour les positions longues ou prix_min (pour les positions courtes). Si le bénéfice non réalisé atteint un seuil minimum requis, la position est liquidée de manière proactive dès que l'actif recule par rapport à son plus haut d'un ratio génétique spécifique (RDD), ce qui permet de sécuriser l'alpha avant qu'un revirement brutal de tendance ne se produise :

Condition de sortie longue : Fermer ≤ max_price - RDD × (max_price - Prix d'ouverture de l'ordre)

Condition de sortie courte : Fermer ≥ prix_min + RDD × (Prix d'ouverture de l'ordre - prix_min)

Évolution de l'espace des paramètres à l'aide d'un algorithme génétique (GA) et de la méthode WFA

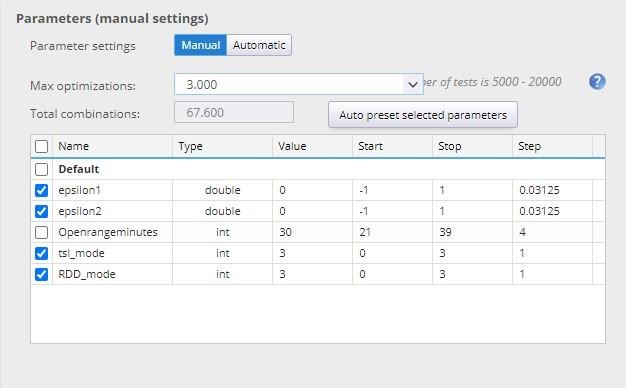

Pour explorer cet espace de manière systématique, le moteur évolutif s'attache à optimiser simultanément quatre paramètres fondamentaux : les sensibilités d'entrée (ε₁ et ε₂) et les multiplicateurs de sortie de protection (TSL et RDD).

Au lieu de laisser l'algorithme parcourir un nombre infini de valeurs, nous définissons un espace de recherche discret et strict qui correspond aux limites de l'article original, où les coefficients de seuil (ε₁, ε₂) varient de -1 à 1 par paliers de 0,03125 (soit 1/32), et les paramètres de sortie (TSL, RDD) choisir parmi un ensemble restreint et discret de multiplicateurs : {0,33 ; 0,66 ; 1,0 ; ∞}. Avec une configuration aussi complexe, comportant des seuils adaptatifs et plusieurs couches de fermeture de protection, notre espace de paramètres atteint rapidement plus de 65 000 combinaisons possibles.

Étant donné qu’une recherche exhaustive par grille dans cet espace représente une charge de calcul importante et augmente le risque de surapprentissage statistique, j’ai plutôt utilisé un algorithme génétique (AG). Un AG est un moteur d’optimisation basé sur les principes de la sélection naturelle. Au lieu de vérifier chaque combinaison une par une, il part d’une population aléatoire d’ensembles de paramètres, évalue leur aptitude sur les données d’apprentissage, puis les fait évoluer au fil de générations successives via des opérateurs de croisement et de mutation. Au sein de l’optimiseur SQX, j’ai défini des tables de recherche discrètes correspondant parfaitement aux limites définies dans l’article, en utilisant le classement de fitness pondéré natif pour optimiser soit le rendement brut, soit la stabilité de Sharpe ajustée au risque.

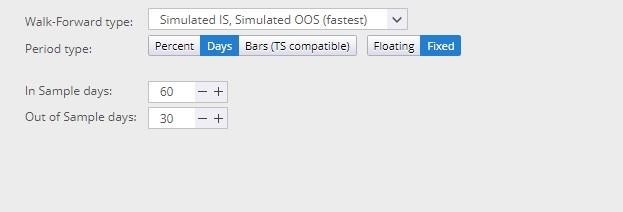

Pour nous assurer que nous ne nous contentions pas d’ajuster les données historiques, l’algorithme génétique (GA) a été associé à une analyse « Walk-Forward » glissante. J’ai mis en place une structure de roulement fixe avec une fenêtre d’entraînement « in-sample » de 60 jours et une fenêtre de test « out-of-sample » de 30 jours. Le moteur génétique identifie les paramètres optimaux sur les 60 derniers jours de données d’entraînement, fige la configuration gagnante et la soumet instantanément à un test de résistance sur les 30 jours suivants de données de marché non observées. Ce pipeline se déroule en continu sur l’ensemble de l’échantillon historique couvrant la période 2009-2018.

Résultats empiriques de performance

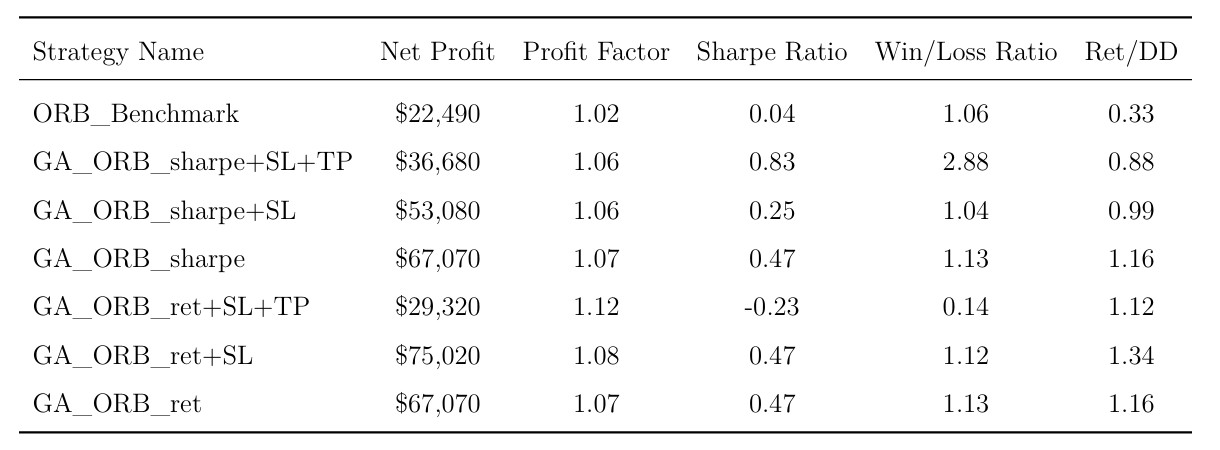

Les six modèles optimisés distincts, issus de nos deux objectifs de performance (maximisation du rendement brut vs priorité à la stabilité du ratio de Sharpe ajusté au risque), ont fait l'objet d'un backtest approfondi sur les données historiques du contrat EMD. Vous trouverez ci-dessous le tableau récapitulatif des performances vérifiées, extrait de la documentation de recherche principale :

Tableau 6.2 : Indicateurs de performance des stratégies évolutives basées sur l'ORB dans l'EMD.

Ces indicateurs mettent en évidence un écart de performance significatif par rapport aux conclusions initiales de Wu et al. (2021) sur le marché taïwanais (TXF). Dans leur échantillon d'origine, les modèles intégrant un mécanisme de stop-loss ont enregistré une augmentation du rendement annuel moyen de 2,667% (avec un pic à 9,303%) et une amélioration du ratio de Sharpe d’environ 1,0 unité (avec un pic à 2,495), tout en réduisant de moitié le drawdown maximal (MDD). Dans notre environnement américain des valeurs de moyenne capitalisation, bien que l’approche évolutive ait continué à générer des bénéfices réguliers, les chiffres absolus de stabilité ajustés au risque ont évolué, ce qui suggère que la liquidité plus élevée et le bruit structurel de la bourse CME imposent des contraintes spécifiques aux paramètres fixes de stop-loss.

Lors de l'analyse des niveaux évolutifs de base (les modèles naïfs), un consensus frappant s'est dégagé entre les approches axées sur le rendement et celles ajustées au risque, les deux ayant convergé vers exactement les mêmes paramètres internes (ε₁ = -1, ε₂ = -1). Bien que ces deux stratégies aient nettement surpassé l'indice de référence ORB en termes de rendement total des actions, elles ont affiché une volatilité intrinsèque plus élevée et n'ont pas pleinement tiré parti de la tendance haussière structurelle de l'indice sur la période 2012-2016, restant globalement stables pendant les phases de faible volatilité.

La mise en place de la stratégie « stop-loss » a donné lieu à des résultats très mitigés. Si le modèle GA_ORB_ret + SL a enregistré le rendement brut le plus élevé de toute l’étude ($75 020), ce chiffre porte sur un échantillon historique de dix ans (2009-2018), ce qui implique un rendement absolu annualisé modeste qui serait très sensible aux frictions d’exécution. De plus, sa courbe de capital est restée étroitement liée à la volatilité du marché sous-jacent. À l’inverse, le modèle GA_ORB_sharpe + SL a sous-performé son homologue « naïf », son ratio de Sharpe passant de 0,47 à 0,25. Ce comportement empirique suggère que, dans des environnements bruyants et hautement concurrentiels, un stop-loss fixe et rigide peut souvent pénaliser un système en liquidant prématurément des positions juste avant qu’elles ne deviennent rentables.

Les modèles intégrant la stratégie de sortie basée sur le retracement (RDD) ont introduit un changement comportemental nuancé par rapport à la littérature de référence. La configuration GA_ORB_sharpe+SL+TP a atteint la plus grande stabilité ajustée au risque, avec un ratio de Sharpe de 0,83 et un solide ratio de gains/pertes de 2,88. Cependant, cette variation structurelle nécessite une interprétation prudente : ce ratio de Sharpe élevé s’est fait au détriment des rendements absolus, générant le bénéfice net le plus faible ($36 680) parmi les configurations évolutives rentables. De plus, lorsqu’elle a été associée à un objectif de rendement brut (GA_ORB_ret+SL+TP), l’architecture a affiché une sous-performance significative, avec un ratio de Sharpe négatif de -0,23.

Plutôt que de constituer un “ paradoxe Take-Profit ” définitif, ces résultats mitigés mettent en évidence une divergence intéressante au niveau de la microstructure entre les marchés EMD et TXF. Alors que Wu et al. (2021) ont observé que le suivi des prises de bénéfices avait interrompu les principales tendances à Taïwan, le contexte des valeurs de moyenne capitalisation aux États-Unis suggère que la préservation proactive des bénéfices via des retracements dynamiques peut constituer un moyen alternatif de contrôle de la volatilité — bien que son avantage statistique reste à prouver, compte tenu de la petite taille de l’échantillon du modèle et du fait que les coûts de transaction n’ont pas été pris en compte dans cette étude de référence.

Repenser l'optimisation : un outil d'étude de marché

Cet exercice de réplication met en évidence un changement de paradigme important pour le trading systématique : l’optimisation n’est pas simplement une recherche mécanique d’un ensemble de paramètres hautement performants, mais une fenêtre efficace sur la recherche en microstructure des marchés. En analysant précisément le point vers lequel un moteur génétique converge de manière agressive, nous pouvons dégager une vision claire des caractéristiques de trading propres à un actif. Dans cette perspective évolutive, l’optimisation des paramètres fait office de lentille diagnostique plutôt que de simple ensemble de données de trading statiques.

Sous cet angle, les changements structurels que le « moteur génétique » a imposés au modèle taïwanais d’origine sont très instructifs. Le choix algorithmique de resserrer les seuils d’entrée pendant la phase naïve peut être interprété comme une adaptation à la dynamique opérationnelle des indices américains modernes. En resserrant ces limites, l’algorithme s’adapte pour capter dès le début la dynamique intrajournalière provenant du cœur de la fourchette. De même, le rejet persistant du paramètre de stop-loss strict (TSL) dans l’optimisation de Sharpe sert d’avertissement empirique concernant l’agrégation du bruit intrajournalier ; elle démontre que les stops rigides, calibrés en fonction de la volatilité, entraînent souvent des pertes prématurées, ne laissant pas aux positions sur lesquelles on a une forte conviction la marge de manœuvre nécessaire. Par ailleurs, le comportement contrasté, ajusté au risque, de la sortie basée sur le retracement (RDD) entre les deux environnements suggère que l’efficacité du marché et le bruit des actifs modifient considérablement la gestion des transactions. Cela rappelle de manière empirique que les mécanismes de prise de bénéfices dépendent fortement du marché, plutôt que de constituer des règles universellement applicables.

Le contexte général : ce que cela signifie pour nous

Ultimately, la réalisation de ce projet de validation met en évidence ce qu’il est possible d’accomplir en utilisant

StrategyQuant X est un laboratoire quantitatif de haut niveau, bien plus qu’un simple générateur automatisé de stratégies. Il a su gérer avec précision un espace de paramètres gigantesque ainsi que des structures historiques à fenêtre glissante. Pour les traders systématiques, il fait office de filtre de réalité puissant, éliminant toute conjecture discrétionnaire et obligeant le chercheur à construire des environnements d’exécution explicites, fondés sur des règles, où chaque variable doit être mathématiquement justifiée. Les résultats empiriques fournissent des preuves solides que les dynamiques de marché varient selon les microstructures ; on ne peut pas se contenter de copier-coller une structure de stratégie d’un marché à un autre et s’attendre à des performances identiques. Au contraire, des outils évolutifs, fondés sur les données, sont nécessaires pour adapter notre logique au bruit et à la structure spécifiques de l’actif précis faisant l’objet de la négociation.

Se connecter, discuter et télécharger

Que vous souhaitiez discuter des formulations mathématiques de l'article complet, débattre des conclusions concernant la microstructure des indices américains ou réfléchir ensemble à la manière d'adapter ce cadre à d'autres actifs, n'hésitez pas à me contacter. Vous pouvez me joindre directement à l'adresse suivante : [email protected] ou contactez-moi via mon Profil LinkedIn.

Par ailleurs, vous pouvez consulter les tableaux complets de vérification statistique et les cartes de mise en œuvre dans l'article complet, et télécharger ci-dessous l'architecture de stratégie prête à l'emploi :

Optimisation évolutive d'une stratégie intrajournalière : une approche par algorithme génétique de la stratégie de « breakout » de la fourchette d'ouverture sur les marchés américains des valeurs de moyenne capitalisation (1)

Modèle évolutif basé sur l'ORB avec des stratégies de fermeture protectrices

Télécharger la stratégie AlgoWizard complète (.sqx)