Hallo, könnten Sie sich kurz vorstellen? Was ist Ihr Beruf?

Mein Name ist James Knoesen. Ich lebe in Auckland, Neuseeland. Ich bin seit 14 Jahren als Business Analyst tätig, mit Schwerpunkt auf Technologie und kommerzieller/finanzieller Analyse.

Ich hoffe, dass ich in den nächsten 2 bis 3 Jahren ein Vollzeit-Algo-Händler sein werde und darüber hinaus Vermögen aufbauen kann.

Wie haben Sie mit dem Algo-Trading begonnen?

Ich arbeitete mit einem Life-Coach zusammen und er sprach immer wieder über Ripple vor der Krypto-Hausse 2017. Damals lag er bei $0.20 und als er anfing, in die Höhe zu schießen, bevor er $3.50 erreichte, wollte ich einsteigen und etwas Geld verdienen.

Damals schien es leicht verdientes Geld zu sein. Man setzt auf einen Trade und kauft einen Lambo, richtig? Nach der Hausse bin ich schließlich in den Handel eingestiegen (es hat ewig gedauert, bis ich an einer Börse war und etwas BTC kaufen konnte, weil die Börsen mit neuen Bewerbern überschwemmt wurden), aber schließlich bin ich eingestiegen und habe angefangen zu handeln.

Ich begann mit dem Handel und war erfolgreich. Ich dachte, es sei einfach und beschloss, Vollzeit zu arbeiten, aber es stellte sich heraus, dass es nicht einfach war. Ganz und gar nicht!

Nach meinem anfänglichen Erfolg hatte ich eine Reihe von Verlusten, was mein Selbstvertrauen stark schwächte und ich begann, an mir selbst zu zweifeln.

Aber ich genoss den Prozess, ich genoss die Herausforderung und ich genoss die Gemeinschaften, denen ich angehörte, und ich wusste, wenn ich dranbleibe und lerne, die Kunst und das Handwerk des Handels zu perfektionieren und ein erfolgreicher Händler zu sein, würde ich letztendlich erfolgreich sein.

Ich begann, meine diskretionären Handelsaktivitäten zu verbessern und Geld zu verdienen, weil ich mich stark auf die Handelspsychologie und weniger auf technische Aspekte konzentrierte.

Doch trotz meines Erfolges wurde ich müde, weil ich neben meinen anderen Verpflichtungen (Arbeit, Familie usw.) auch noch viel Zeit am Bildschirm verbringen musste, und ich begann, schlechte Entscheidungen zu treffen und all das Geld zu verlieren, das ich gewonnen hatte, so dass ich am Ende wieder dort landete, wo ich angefangen hatte, nämlich völlig ausgebrannt und gezwungen, den Handel für eine Weile einzustellen, um meine Energie zurückzugewinnen. Das ist ein paar Mal passiert.

Mein ursprünglicher Plan war es, gut im Handel zu werden und dann zu lernen, wie man programmiert und Handelsroboter auf der Grundlage meiner Erfahrungen erstellt, aber nachdem ich ein paar Mal ausgebrannt war und mich jemand in MT4 EAs einführte, beschloss ich, dass ich vielleicht stattdessen den Algo-Handel erforschen sollte, da ich zeitlich eingeschränkt war und die daraus resultierenden emotionalen Kämpfe meinen Handel beeinträchtigten.

Ich belegte ein paar Kurse auf Udemy zur Erstellung von Bots, kaufte einen Blackbox-EA auf MQL Markets, kaufte etwas dedizierte Serverleistung und ehe ich mich versah, ließ ich den genetischen Algorithmus zur Optimierung der Einstellungen meines Blackbox-EA auf 5 Servern mit 100 offenen MT4-Fenstern und Skripten laufen, die Ergebnisse sammelten, die ich zur Analyse in eine SQL-Datenbank einspeiste.

Wie lange dauerte es, bis der Erfolg eintrat, und was war der Knackpunkt?

Jemand hat mir von Strategy Quant erzählt, und ich habe mich mit dem Team in Verbindung gesetzt, um weitere Informationen zu erhalten. Einer aus dem Team, Tomas Matejka, war so freundlich, mir einen 25-Videokurs für eine ältere Version von Strategy Quant zur Verfügung zu stellen.

Ich habe mir jedes Video angesehen, und der Inhalt des Kurses hat mich umgehauen, als mir klar wurde, wie wichtig gründliche Robustheitstests bei der Entwicklung von Strategien sind.

Der Kurs hat mir wirklich geholfen zu verstehen, warum ich die schlechten Ergebnisse meiner Blackbox-EA-Tests, Ergebnisse und Optimierungsanalysen gesehen habe und wie sehr ich mit meinem Prozess im Rückstand war!

Außerdem war ich mit dem "Blackbox"-Aspekt der gekauften EAs nicht ganz zufrieden. Ich wollte volle Transparenz und meinen eigenen Quellcode mit all meinen EAs.

Daraufhin habe ich eine Testlizenz von Strategy Quant erworben und in eine Volllizenz umgewandelt. Ich habe zunächst den Standard-Workflow aus den Kursen verwendet und 2 Portfolios erstellt, die sich noch in der Testphase befinden, aber profitabel sind.

Was gefällt Ihnen am meisten am Algo-Trading?

Die Freiheit, die es mir gibt, vom Computer weg zu sein und nicht zu ungeraden Marktzeiten handeln zu müssen

Die emotionale Freiheit

Die Fähigkeit, Hunderte von Strategien automatisch laufen zu lassen, 24/7/365

Die Fähigkeit, ein robustes Risikomanagementsystem aufzubauen, weil ich Strategien entwickeln, testen, einsetzen und verwalten/ersetzen kann, um mein Risiko zu minimieren

Die Herausforderung und die Analyse beim Aufbau des ultimativen Portfolios

Das Zukunftspotenzial für den Aufbau eines erfolgreichen Hedgefonds.

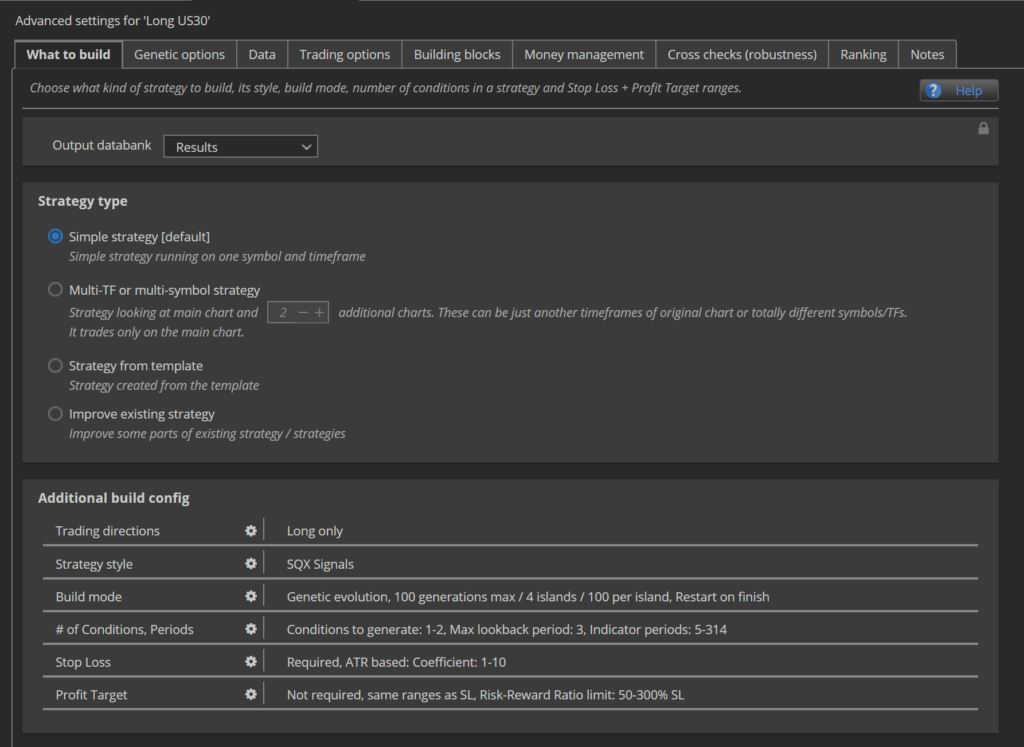

Können Sie uns mehr über den Arbeitsablauf erzählen, den Sie bei der Erstellung und Auswahl der besten Strategien anwenden?

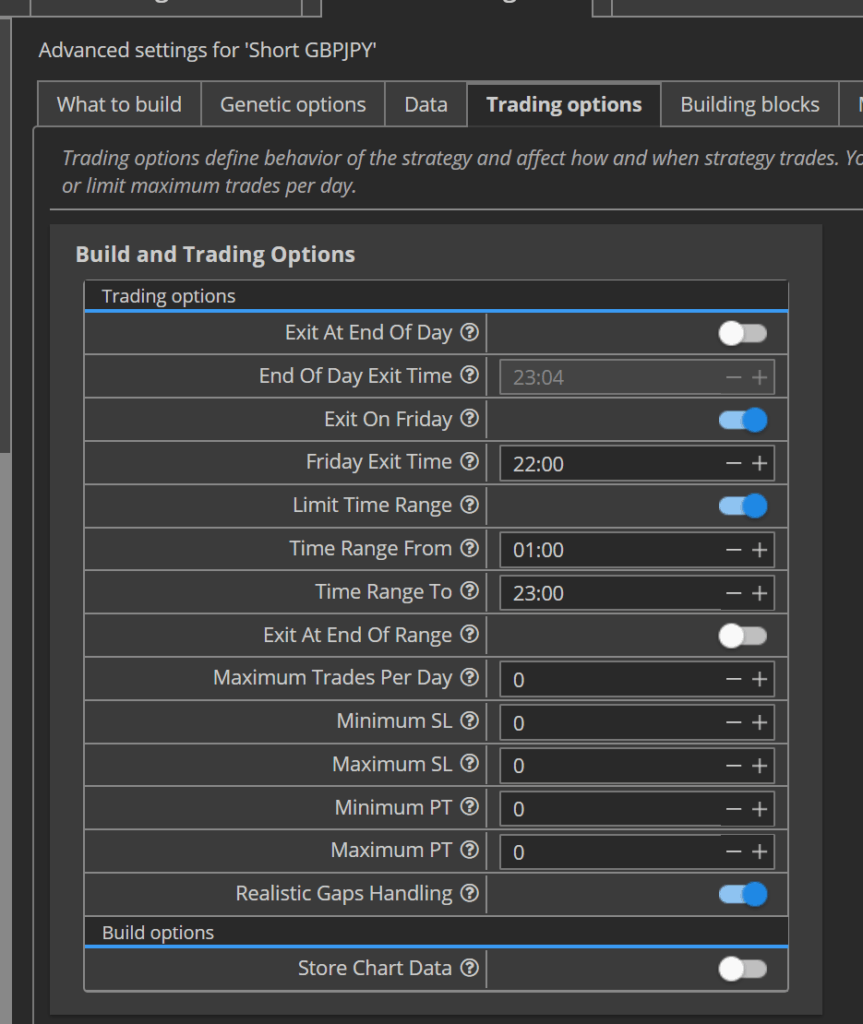

Nur Long- oder Short-Strategien, da sich die Märkte in beide Richtungen unterschiedlich verhalten

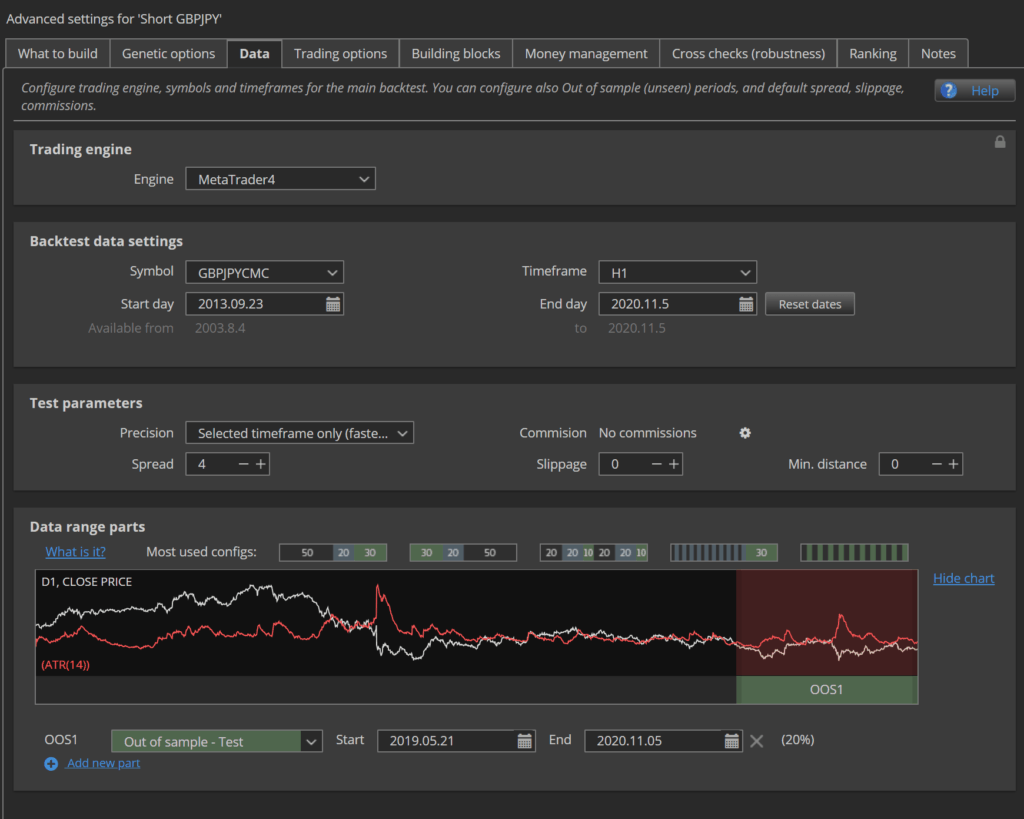

Aufbau vom 30. September 2013 bis spätestens 2020 mit 80% IS und 20% OOS

Ich baue auch IMMER mit einem höheren Spread, den ich durch meinen Broker überwacht habe, z.B. baue ich mit 2 Pips für EURUSD, wenn mein Broker-Durchschnitt während meines Handelsfensters (unter Handelsoptionen) 0,7 Pips ist.

- Ich verwende IceFX SpreadMonitor in MT4, um die Spreads der Broker zu überwachen und aufzuzeichnen, die ich in meine eigene Datenbank importiere.

- Es gibt auch diese Website, die sehr nützlich ist: https://www1.oanda.com/forex-trading/markets/recent

- Ansonsten kann ich Tickdaten analysieren

Dies sind 28 FX-Paare auf dem H1-Zeitrahmen

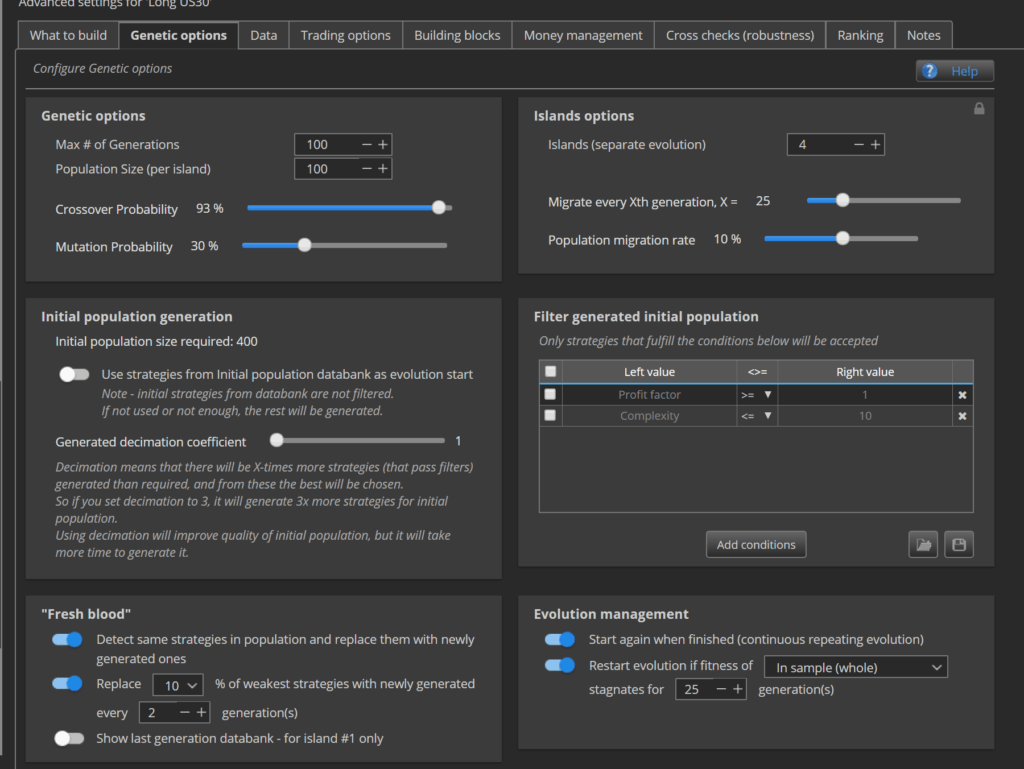

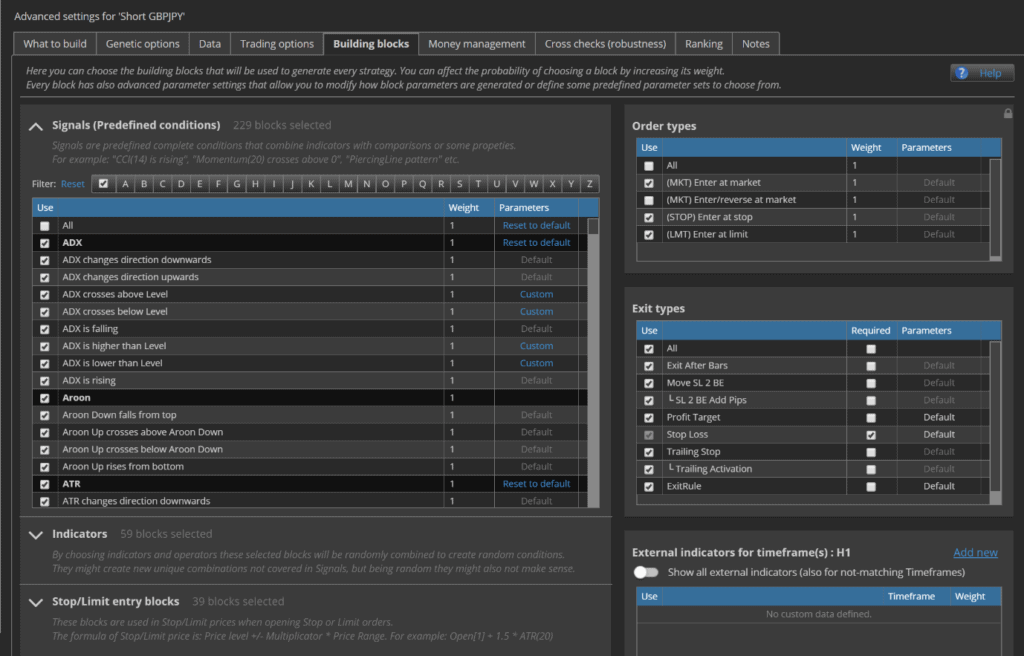

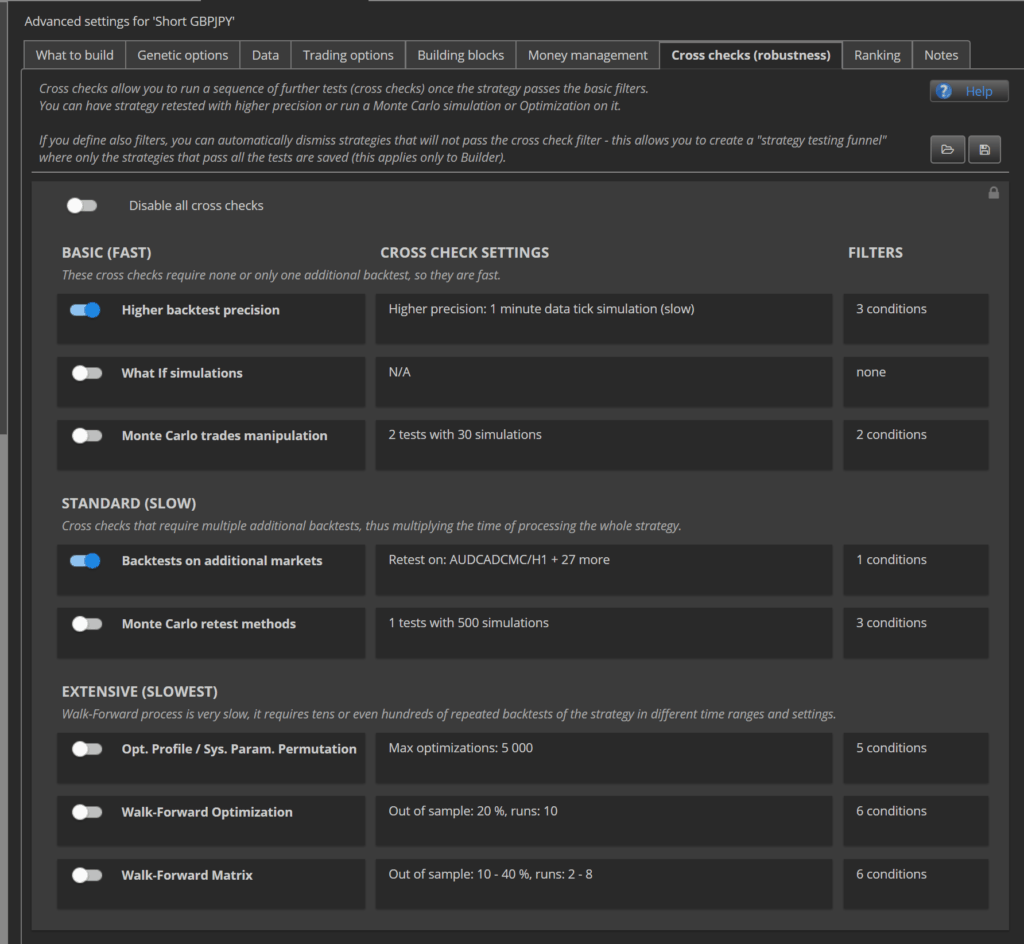

Sobald ich 100 Long- und 100 Short-Strategien für jedes Paar habe, führe ich diese Robustheitstests durch:

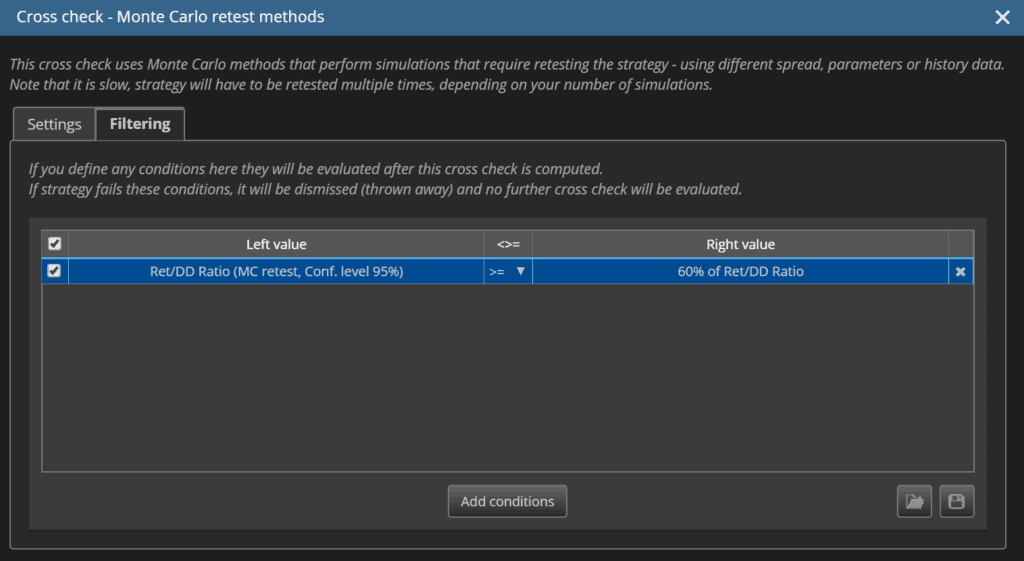

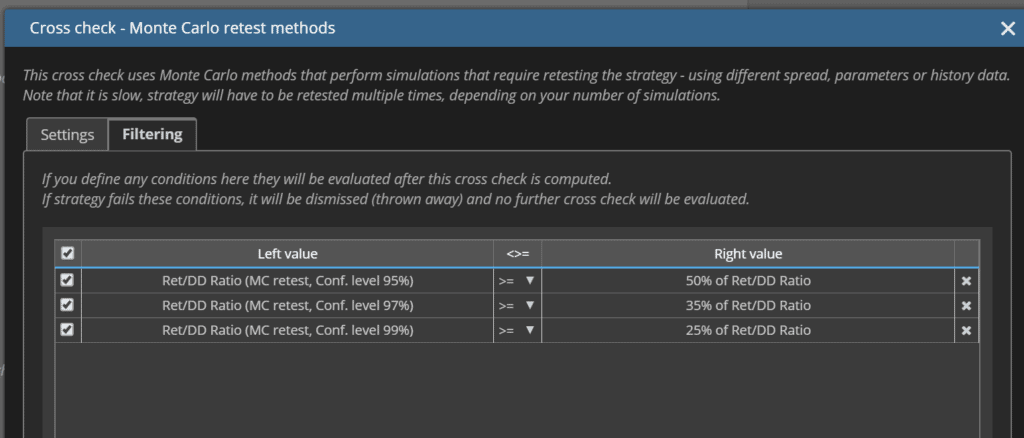

- Monte Carlo - Wiederholungstest - zufällige Preisentwicklung. Dies dient dazu, die Sensitivität der Handelsbedingungen von Broker zu Broker zu testen.

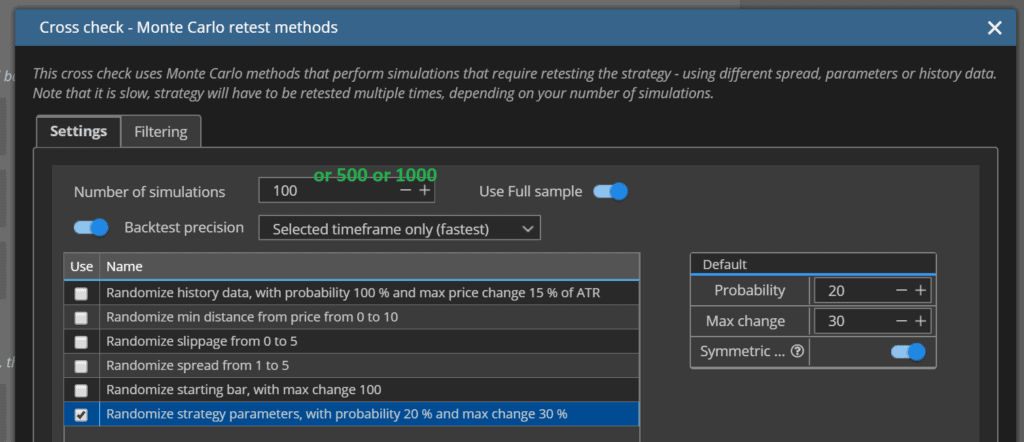

- Monte Carlo - Wiederholungstest - Randomisierung der Parameter (100 Simulationen)

- Monte Carlo - Wiederholungstest - Randomisierung der Parameter (500 Simulationen)

- Monte Carlo - Wiederholungstest - Randomisierung der Parameter (1000 Simulationen)

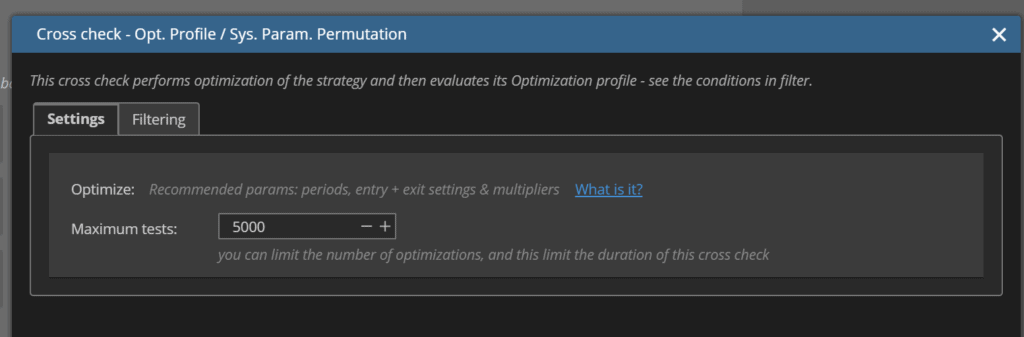

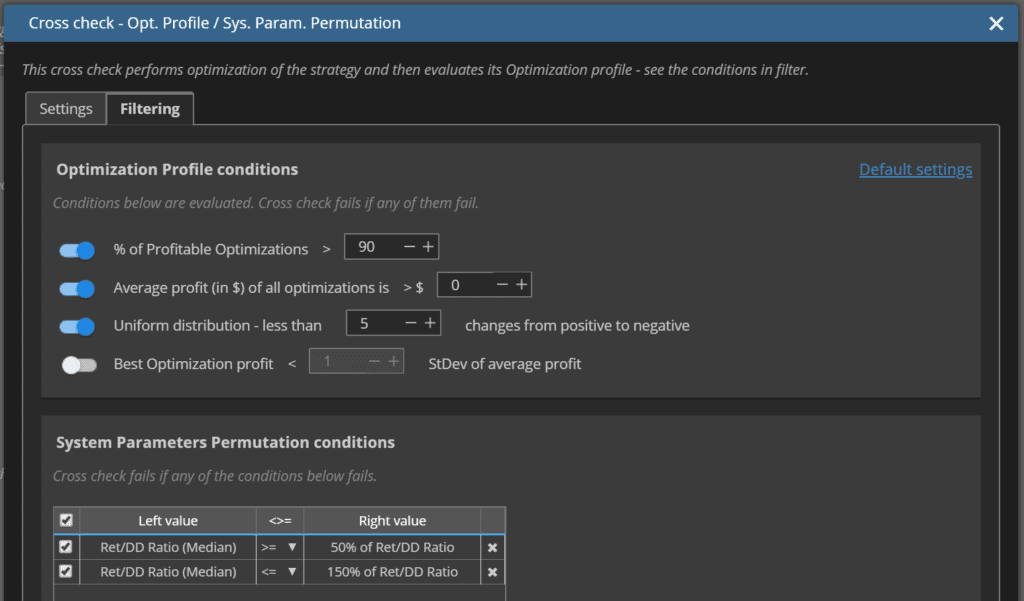

- Strategie Parameter Permutation (5000 Optimierungen) mit Daten von 2007 bis 2020

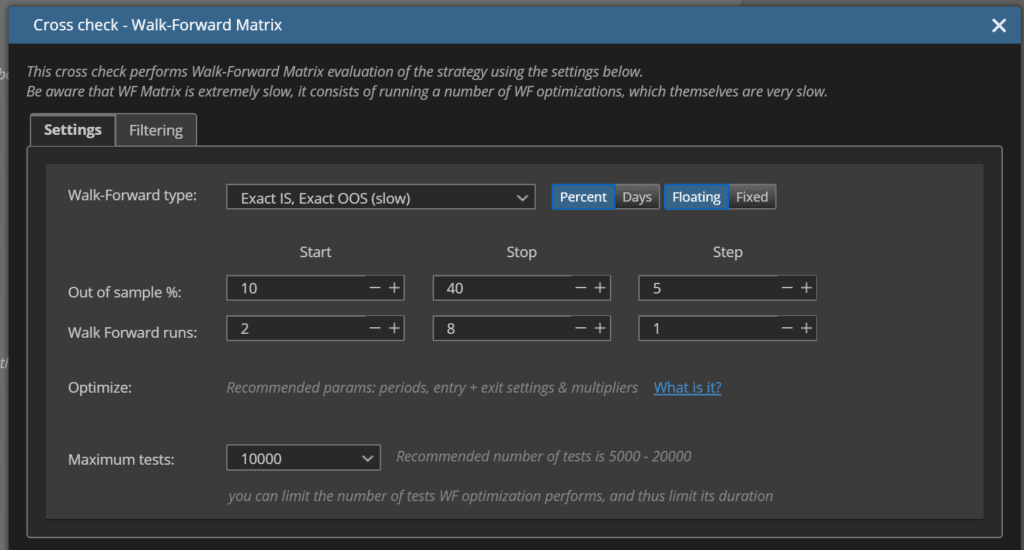

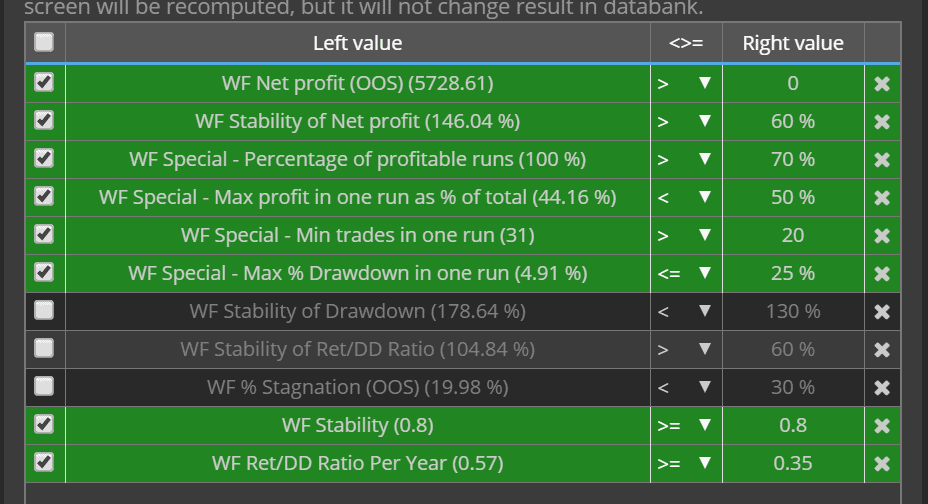

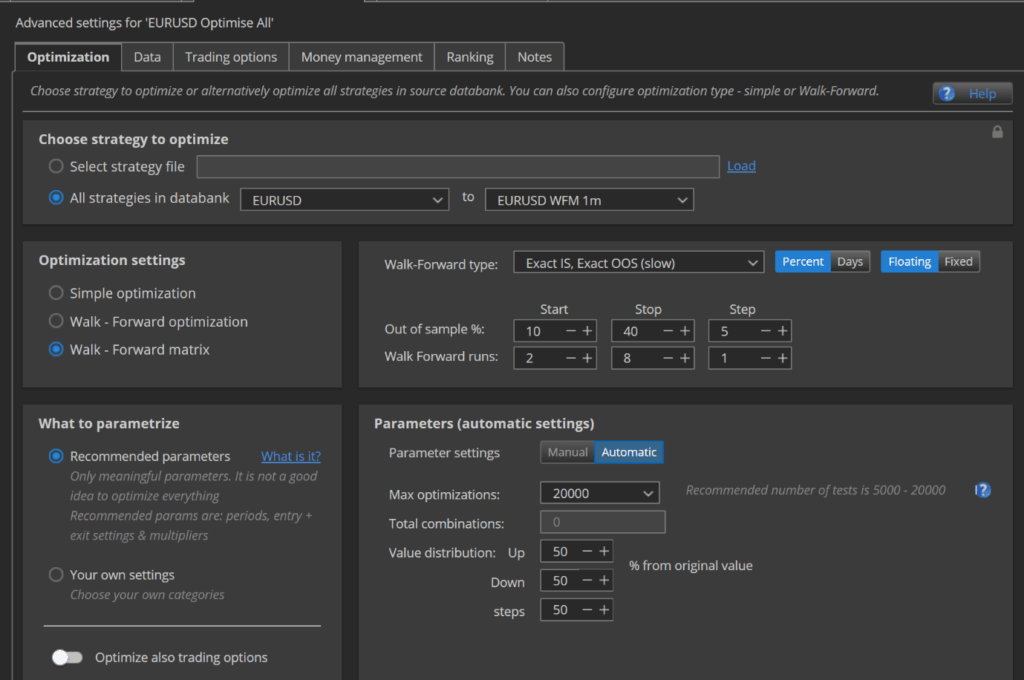

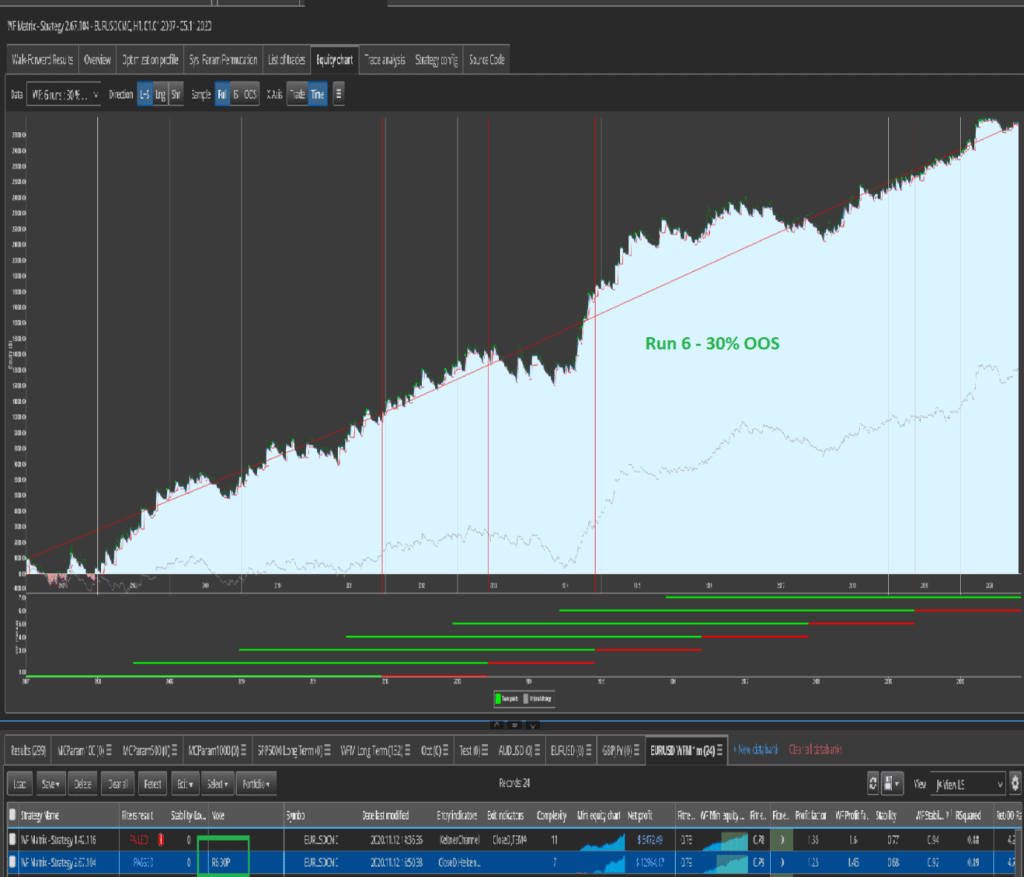

- Walk-Forward-Matrix (10000 Optimierungen mit Präzision = gewählter Zeitrahmen) mit Daten von 2007 bis 2020

- Manuell beste Ergebnisse auswählen

- Walk Forward Matrix (20000 Optimierungen mit Genauigkeit = 1 Minute) mit Daten von 2007 bis 2020

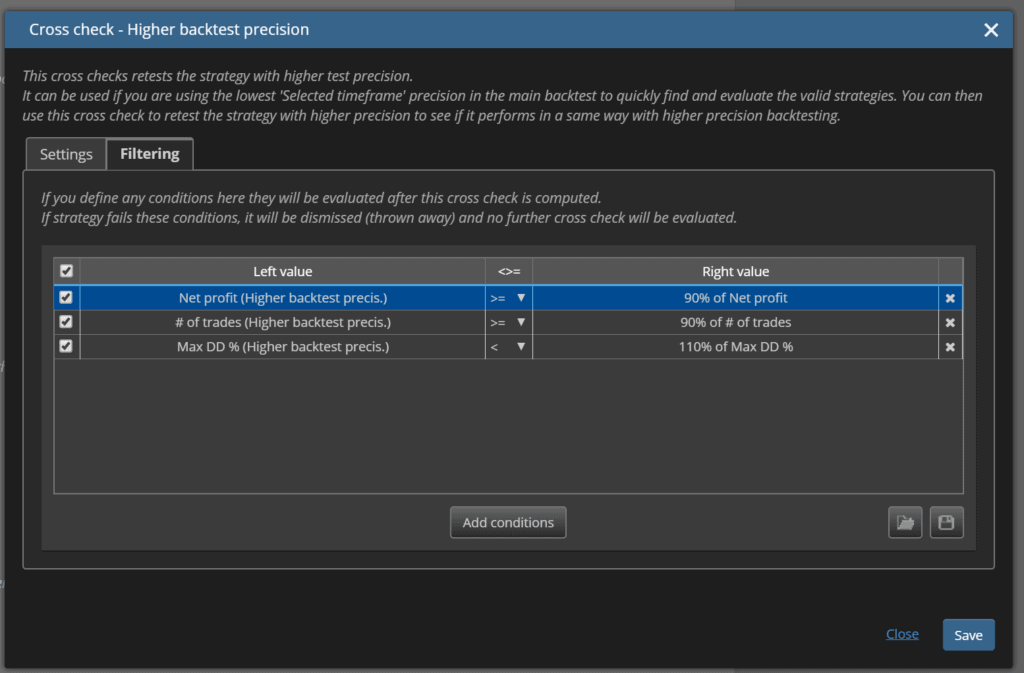

MC-Preis

MC Preis Bestehenskriterien

MC-Parameter

MC-Parameter Pass-Kriterien

SPP

SPP Passbedingungen

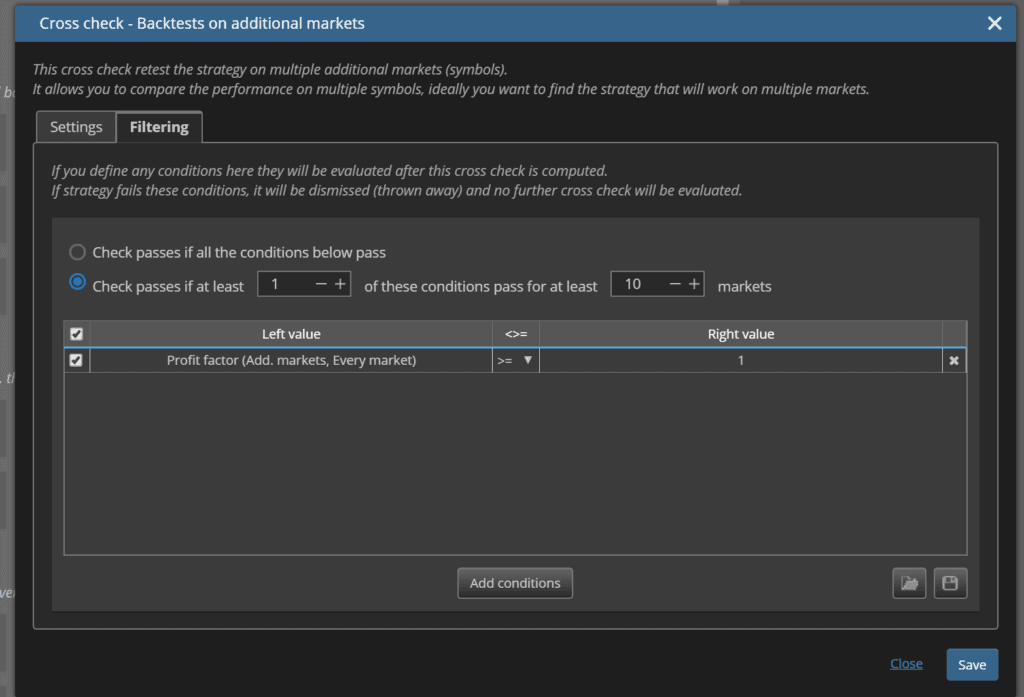

WFM (ausgewählter Zeitrahmen)

WFM (ausgewählter Zeitrahmen)

WFM (1 Minute Genauigkeit) - mit den gleichen Erfolgskriterien wie oben

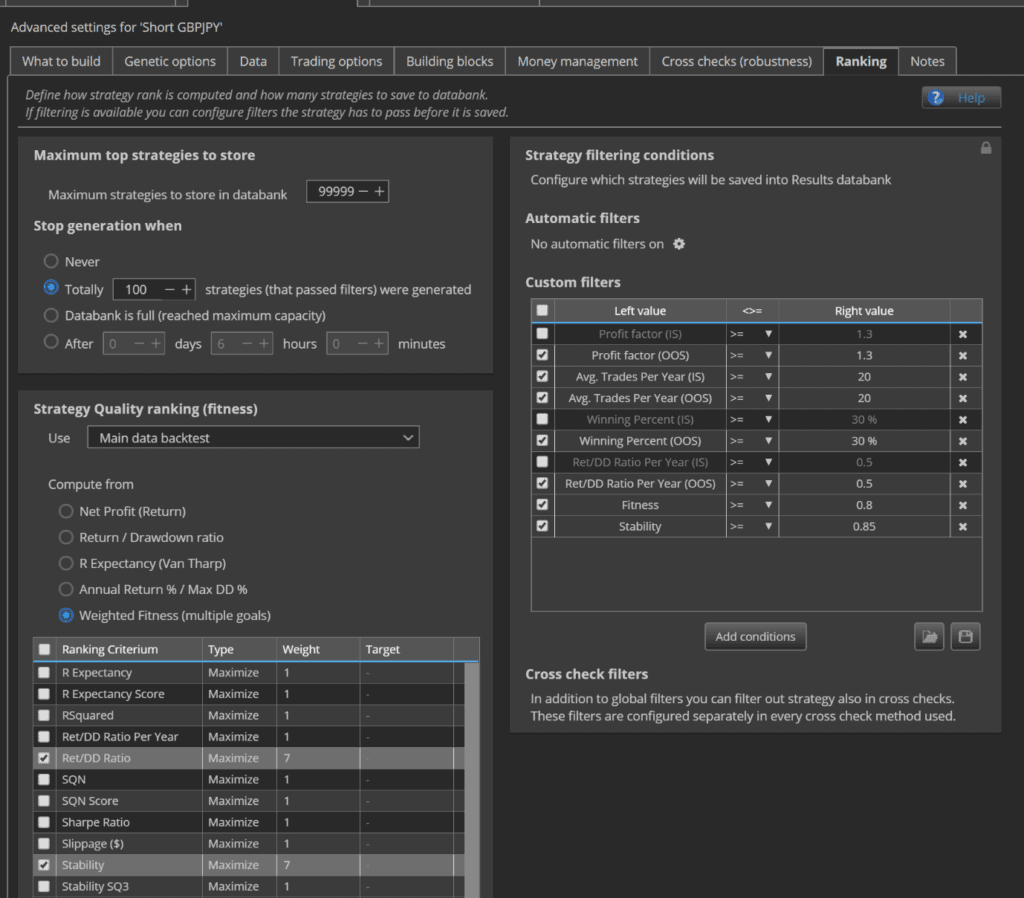

Ich wähle dann manuell die besten Ergebnisse aus (bestes Matrixergebnis für jede Strategie)

Ich füge dies in das Notizfeld in Strategy Quant ein, z. B. R6 30P

Ich lade alle Walk-Forward-Matrix-Strategien, die ich oben ausgewählt habe, in Quant Analyzer, wo ich jeden Walk-Forward-Test in ein einzelnes Ergebnis aufschlüsseln und das beste Ergebnis auf der Grundlage meines obigen Notizfeldes auswählen und den Rest verwerfen kann

Ich habe benutzerdefinierte Snippets/Skripte in QA4, die mir helfen, diese aufzuspalten und die Namen zu bereinigen

Ich lasse alle Strategien durch den Portfolio Master laufen, um die besten Strategien mit einer Korrelation von <= 0,4 für Profit / Loss by MONTH zu erhalten.

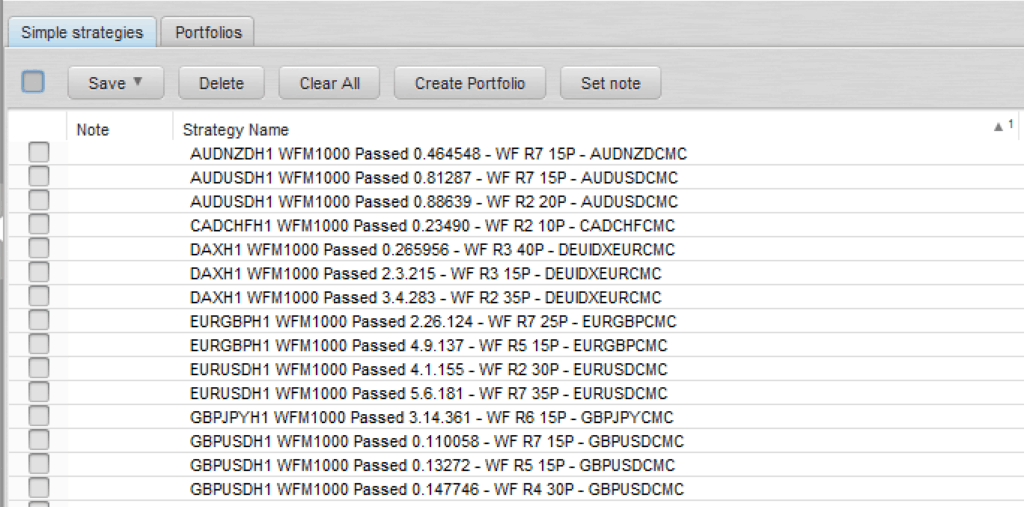

Ich speichere die Informationen aus den Wettstrategien von Portfolio Master in Excel und habe benutzerdefinierte VBA-Skripte, die mir helfen, die Originaldateien zu kopieren und die Zieldateien je nach meinen Ergebnissen umzubenennen, z. B. AUDUSDH1 WFM100 1.10.100.sqx werden AUDUSDH1 WFM100 1.10.100 R4 20P.sqx

- Diese Namenskonvention sagt mir:

- Ich habe die Strategie für AUDUSD entwickelt

- M5 ist mein Zeitrahmen

- Es hat eine begehbare Matrix enthalten

- Ich habe einen festen Betrag von $100 verwendet, um die Strategie zu erstellen und erneut zu testen

- Lauf 4 mit 20% aus der Probe ist mein bestes Ergebnis

Ich importiere die Zieldateien zurück in SQX

Ich öffne jede Strategie manuell und

- Wählen Sie das WF-Ergebnis aus dem Raster aus, z. B. Lauf 4 und 20% OOS

- Klicken Sie auf "Parameter auf Strategie anwenden" für das zukünftige Ergebnis

- Ich möchte dies unbedingt in einem Skript festhalten, da dies sehr mühsam ist und zu Fehlern führen kann!

Sobald ich dies für jede Strategie getan habe, speichere ich die Dateien als SQX- und MQ4-Dateien

- Die Namenskonvention für die MQL-Dateien ist die gleiche, z. B. AUDUSDM5 WFM1000 1.10.100 R4 20P.MQ4

Ich setze diese Strategien in einem Demo-Handelskonto für die Inkubation ein

Wenn eine Strategie ihre Drawdown-Grenze auf der Grundlage von Monte-Carlo-Tests im Quant Analyzer erreicht (wie in der nachstehenden Frage beschrieben), werde ich sie neu optimieren oder entfernen und ersetzen.

- Wenn eine Strategie in einem Handelskonto schnell scheitert, ist es ein Entfernen und Ersetzen

- Wenn es nach einem Zeitraum fehlschlägt, der in etwa dem empfohlenen Zeitraum für die erneute Optimierung des WFM-Laufs entspricht, werde ich eine erneute Optimierung durchführen und die Bereitstellung erneut vornehmen.

- Wenn eine neu optimierte Strategie aus irgendeinem Grund erneut versagt, werde ich sie ersetzen.

-

Was ist Ihre Philosophie bei der Erstellung eines optimalen Portfolios?

Geringe Korrelation

Eine angemessene Anzahl von Strategien für eine angemessene Anzahl von Vermögenswerten - 15 bis 20 Devisenpaare (Majors, Minors und möglicherweise einige Exoten), Gold und 3 oder 4 Indizes. Ich werde später auch Futures und Kryptowährungen einbeziehen und in Zukunft ein sehr großes Portfolio an Strategien aufbauen, mit einem Team, das mir dabei hilft, dies zu verwalten und so viele Aspekte wie möglich meines Algo-Handels zu automatisieren, z.B. Hedgefonds

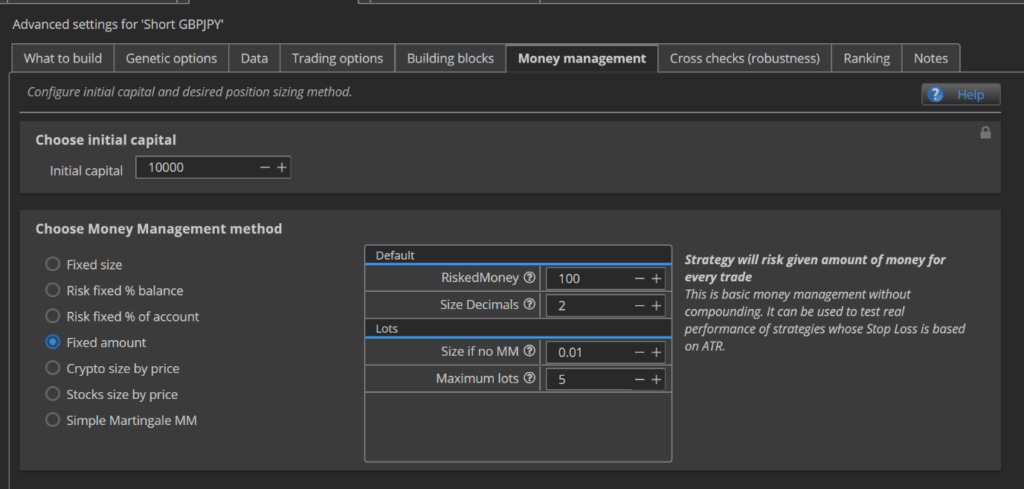

Führen Sie mehr Strategien mit geringerem Risiko aus, z.B. ist es besser, 20 Strategien mit einem festen Risikobetrag von $100 auszuführen, als 2 Strategien mit einem festen Risiko von $1.000 auszuführen.

- Wenn eine Strategie fehlschlägt, weil sie an ihre Drawdown-Grenze stößt, hat dies keine so großen Auswirkungen auf Ihr Konto und kann leicht durch neu erstellte Strategien ersetzt werden.

Wenn Ihr Konto Gewinne erzielt, fügen Sie weitere Strategien hinzu, z. B. wenn Sie ein Konto mit $10.000 haben und 20 Strategien mit $100 festem Risikobetrag verwalten können, wenn Sie $2.000 Gewinn machen und jetzt ein Konto mit $12.000 haben, fügen Sie 4 weitere Strategien hinzu und führen 24 Strategien aus.

- Aus Sicht des Portfoliomanagements sind dem Grenzen gesetzt, und ab einem gewissen Punkt wird es besser sein, das Risiko für jede Strategie zu erhöhen, z. B. bei einem 50- oder 100-Kilo-Konto mit einem festen Risiko von $200 pro Strategie.

- Dadurch können Sie auch in weitere Märkte einsteigen, z. B. von Devisen und Indizes in Futures und Kryptowährungen expandieren.

Managen Sie IMMER das Risiko. Berechnen Sie Ihren absolut höchstmöglichen Margenbedarf (die meisten Trades an einem Tag aus dem QA-Portfolio)

Sie müssen wissen UND verstehen, womit Sie handeln und welches Risiko damit verbunden ist.

- Bei meinem Broker zum Beispiel ist der Handel mit dem DAX keine gute Idee.

- Ich kann mit nur 0,01 Lots handeln, aber mein Broker hat eine Kontraktgröße von 25.

- Die Basiswährung des DAX ist Euro und mein Konto ist in NZD. EURNZD liegt zum Zeitpunkt der Erstellung dieses Artikels bei 1,7239 und DAX zum Zeitpunkt der Erstellung dieses Artikels bei €13.213 = NZ$22.777.

- 25 Verträge x $22,777 = $569,447

- 01 Lots = $569,447 x 0,01 = $5,694 Mindesthandelsgröße

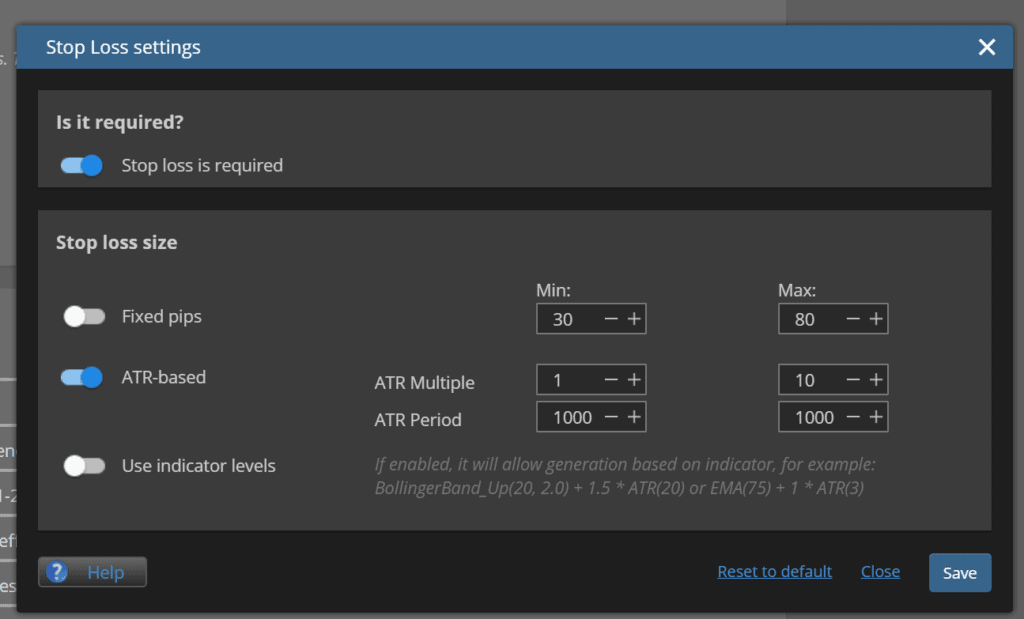

- Basierend auf meinen obigen Einstellungen, bei denen mein maximaler SL 10x ATR1000 = €720 sein kann, ist dies eine Bewegung von 5,4%, was einen Verlust von NZ$310 bedeuten würde, was über meinem akzeptablen Risikolimit von $100 pro Strategie liegt

- Es gibt andere Indizes, mit denen ich handeln kann und die dieses Problem nicht haben, z. B. NIKKEI oder DOW.

Verwenden Sie für die Strategien die von der Optimierung empfohlenen Parameter oder verwenden Sie einen anderen Weg?

Ich verwende die empfohlenen Parameter der Walk Forward Matrix wie oben beschrieben

Jedes Portfolio leidet manchmal unter Drawdowns. Wie gehen Sie vor, um diese zu überwinden und das Vertrauen in Ihre Roboter zu erhalten?

Oben erklärt

Gibt es eine Wissensquelle, die Sie anderen Händlern empfehlen möchten?

- John Demartini - Der Werte-Faktor

- Lesen Sie dies und wenden Sie es an, bevor Sie etwas anderes tun

- Dies wird Ihnen helfen zu entscheiden, ob der Handel und/oder der Algo-Handel wirklich etwas für Sie ist, denn wenn Sie nicht von Natur aus motiviert sind, große Mengen an Zeit damit zu verbringen, die Kunst und das Handwerk des Handels zu erlernen, dann sollten Sie etwas anderes tun, oder Sie werden zu einer weiteren Statistik

- Strategie Quant Schulungsvideos / Kurs

-

- Diese sind unglaublich nützlich und sollten mehrmals angesehen werden

- Ich würde auch DRINGEND empfehlen, dass dieser Kurs der Allgemeinheit frei zugänglich gemacht wird. Sie sind eine außergewöhnliche Werbung für Strategy Quant und meine Erfahrung mit den ursprünglichen 25 Videos, die Tomas Matejka mit mir geteilt hat, war der Grund, warum ich meine SQ-Lizenz gekauft habe und warum ich im letzten Jahr, seit ich meine Lizenz gekauft habe, so intensiv mit SQX experimentiert und es genutzt habe, um meine Algo-Trading-Mission zu perfektionieren

- Alles von Mark Douglas - dieser Mann ist eine Legende der Handelspsychologie

- Dieser Kurs von Trader Dante: https://trader-dante.com/module-landing-page/

- Das ist seine eigene Strategie, die er den Leuten beibringt, aber es ist die Art, wie er sie erklärt, die so wertvoll ist. Er gibt erstaunliche Einblicke in die Funktionsweise des Devisenmarktes und warum sich die Märkte so bewegen, wie sie es tun, und wie es mit den großen Institutionen zusammenhängt

- Diese Videos von Anton Kreil:

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- Babypips Schule für Pipsologie: https://www.babypips.com/learn/forex

- Diese Reihe von Videos von Kevin Davey: http://www.playbackloop.com/playlists/UUjTZtWVBchDTJuxy_7GjySQ

- No Nonsense Forex - es gibt eine Website und tonnenweise kostenlose Inhalte auf Youtube

- Dieses Dokument (38 Schritte, um ein großer Händler zu werden)

- https://docs.google.com/document/d/11LrICLi9-25wSBnWnu_jbSQyuIZmO4zBS3TVmHgnF2Y/edit

- Michael Parness: Rule the Freakin Markets

Haben Sie irgendwelche Tipps, was man beim Algo-Trading vermeiden oder beachten sollte?

- Starten Sie nichts in den Live-Handel, bevor Sie nicht sicher sind, dass Ihre Arbeitsabläufe großartige Strategien hervorbringen 110%

- Demohandel, Demohandel und noch mehr Demohandel

- Dies wird Ihnen helfen, Schwachstellen in Ihrem Ansatz zu testen und zu beseitigen

- DIES IST EIN WICHTIGER PUNKT: Wenn Sie psychologische Probleme mit Geld und das Gefühl, würdig Geld oder sind sehr ängstlich, Geld zu verlieren, Eröffnung und Prüfung auf eine angemessene Anzahl von Demo-Konten mit unterschiedlichen Beträgen der Salden wird psychologisch bekommen Sie zu sehen, die Höhen und Tiefen und im Laufe der Zeit werden Sie mehr und mehr bequem mit der Idee, Geld zu verdienen automatisch und Sie werden auch auf die Idee der Perioden der Drawdown passiert gewöhnen.Ich würde auch empfehlen, öffnen Sie Demo-Konten mit größeren Salden, die Sie sind unangenehm, aber nicht unrealistisch Salden. Ich habe mich zum Beispiel anfangs mit einem Kontostand von 100k unwohl gefühlt und sah zu, wie mein Konto während der Drawdown-Perioden um bis zu 10k schwankte, weil 10k für mich eine Menge Geld sind. Wenn ich sehe, wie das Konto mit 100.000 auf und ab schwankt und allmählich Fortschritte macht (es steht jetzt bei 116.000), gewöhne ich mich psychologisch an den Gedanken, dass ich mit größeren Schwankungen besser zurechtkomme, und habe das Gefühl, dass die nächste Stufe nicht so beängstigend ist.

- Der Demo-Handel gibt Ihnen die Freiheit, wilde Ideen auszuprobieren, die letztendlich vielleicht scheitern, aber die Ideen und Ergebnisse, die Sie erhalten, sind von unschätzbarem Wert für Ihre Arbeitsabläufe

- Ich habe einen 5-Meter-Workflow getestet, bei dem es hieß: Build -> Best Equity Curve -> Deploy (KEINE Robustheitsprüfung) und ich habe über 150 Strategien eingesetzt, um zu sehen, was passieren würde.

- Das Konto ist in großem Verlust

- Dies ist ganz anders, als wenn ich genau das gleiche Experiment auf dem 4H-Zeitrahmen lief, wo ich bauen -> beste Equity-Kurve -> Einsatz mit 96 Strategien und dieses Portfolio ist im Gewinn

- Das sagt mir, dass ich mit weniger Robustheitstests bei höheren Zeitrahmen weniger Geld verlieren kann.

- Ich muss eine viel größere Anzahl von Jahren mit einem höheren Zeitrahmen testen, so dass meine nicht auf Robustheit getesteten Strategien viel mehr vom Markt mitbekommen, und das sagt mir, dass meine Strategien besser sein sollten, wenn ich auf mehr Marktdaten aufbaue.

- Dies zeigt mir auch, dass das Rauschen auf niedrigeren Zeitrahmen es für Strategien mit niedrigeren Zeitrahmen viel schwieriger macht, erfolgreich zu sein, so dass es sicherer ist, immer mit höheren Zeitrahmen zu arbeiten und auf stabilere Gewinne hinzuarbeiten.

- Wenn Sie viel Geld beim Demohandel verlieren, haben Sie zumindest gelernt, ohne echtes Geld zu verlieren!

- FÜR GUTE COMPUTER BEZAHLEN!

- Wenn Sie mit dem Handel Geld verdienen wollen, sollten Sie nicht an Ihren Computerkosten sparen

- Besorgen Sie sich einen guten Computer zur Strategieentwicklung

- Holen Sie sich einen guten Trading-Server: Hetzner bietet extrem kostengünstige dedizierte Server, die billiger sind als die meisten VPS und viel, viel leistungsfähiger

Möchten Sie anderen Algo-Entwicklern Empfehlungen geben, worauf sie sich konzentrieren sollten, usw.?

Ich empfehle DRINGEND eine Spread-Überwachung, um die Spreads Ihres Brokers im Laufe der Zeit zu überwachen. Speichern Sie diese Daten und geben Sie sie in Power BI oder ein anderes Visualisierungstool ein, damit Sie besser verstehen können, was mit den Spreads Ihres Brokers zu verschiedenen Tageszeiten passiert.

ERÖFFNEN UND SCHLIESSEN SIE KEINE TRADES BEI ROLLOVER und wenn Sie Trades haben, die bei Rollover offen sind, stellen Sie sicher, dass es sich um Trades mit höherem Zeitrahmen und größeren Stops handelt.

Achten Sie auf sich selbst:

- Man kann nicht erwarten, dass es einem gut geht, wenn man sich nicht um sich selbst kümmert.

- Arbeiten Sie an sich. Halte dich fit. Meditiere. Schlafe.

- Verschwenden Sie keine Zeit mit Mist, der Ihrem Leben nicht gut tut, und verschwenden Sie auch keine Zeit mit miesen Leuten.

- Verwalten Sie Ihr Leben. Halten Sie Ihr Haus sauber. Behalte den Überblick über deine Finanzen.

- Viel Spaß!

- Testen, testen und testen. Und wenn Sie mit dem Testen fertig sind, testen Sie noch mehr und testen Sie weiter.

- Lernen, lernen und lernen. Wenn Sie mit dem Lernen fertig sind, lernen Sie noch mehr und lernen Sie weiter.

- Ideen austauschen. Schreiben Sie Artikel. Treten Sie Gemeinschaften bei. Perfektionieren Sie Ihre Ideen. Dokumentieren Sie alles. Bauen Sie gute Systeme auf.

- Automatisieren Sie so viel wie möglich von Ihren Arbeitsabläufen, denn mehr menschliche Eingriffe verschwenden Zeit und führen zu Fehlern in Ihren Arbeitsabläufen, die Sie "debuggen" müssen.

- Lernen Sie zum Beispiel, wie Sie Snippets und Automatisierungsskripte schreiben, um Ihre Dateien zu verwalten

- Verwenden Sie gute Namenskonventionen für Ihre Dateien

- Halten Sie immer eine Möglichkeit zur Dokumentation von Ideen bereit. Wenn Sie einen Gedanken oder eine Idee haben, halten Sie sie irgendwie fest (Notizblock am Schreibtisch, in Ihrem Telefon, auf Ihrem Computer usw.).

- Führen Sie eine formellere Aufzeichnung Ihrer Ideen, z. B. ein Tagebuch - ich verwende OneNote

- Führen Sie eine Liste mit Aufgaben, die Sie erledigen oder weiterverfolgen müssen. Sonst verirren Sie sich oder werden abgelenkt.

- ALLES ZU SICHERN. Ich habe Sicherungskopien meines SQX-Ordners, meines QA4-Ordners und - ganz wichtig - meiner Strategiedateien. Ich selbst verwende OneDrive, aber es gibt auch viele andere Möglichkeiten

Bitten Sie um Hilfe. Bitten Sie IMMER um Hilfe. Es gibt keine dummen Fragen. Niemals!

Tomas Vanek

Tomas Vanek

Ellie Souckova

Ellie Souckova

Ausgezeichneter ausführlicher Artikel, danke für die Zeit und Mühe, die Sie in diesen Artikel investiert haben.

Danke, Kornel, für diesen sehr interessanten Artikel, und danke James, dass Sie Ihren Arbeitsablauf mit uns teilen.

Gibt es eine Möglichkeit, mit James in Kontakt zu treten, wenn wir Fragen haben? E-Mail oder Forum-Profil?

Vielen Dank, dass Sie Ihr Wissen und Ihren Arbeitsablauf mit der Gemeinschaft teilen. Ich habe eine Menge gelernt.

Vielen Dank für Ihr Feedback, wir helfen Ihnen gerne weiter!

Sehr schönes Interview.

Würden Sie bitte teilen, was sind diese 28 Forex-Paare für H1 Timeframe?