Olá, você poderia se apresentar? Qual é a sua profissão?

Meu nome é James Knoesen. Moro em Auckland, Nova Zelândia. Sou analista de negócios há 14 anos, com grande foco em tecnologia e análise comercial/financeira.

Espero seguir em frente e me tornar um operador de algo em tempo integral nos próximos dois ou três anos e acumular riqueza depois disso.

Como você começou com algo-trading?

Eu estava trabalhando com um coach de vida e ele não parava de falar sobre o Ripple antes da corrida de alta das criptomoedas de 2017. Na época, era $0,20 e, quando começou a disparar antes de atingir $3,50, eu queria entrar e ganhar algum dinheiro.

Na época, parecia ser dinheiro fácil. Fazer uma negociação e comprar um Lambo, certo? Finalmente comecei a negociar depois da corrida de alta (demorei séculos para entrar em uma bolsa e comprar BTC porque as bolsas estavam lotadas de novos candidatos), mas acabei entrando e comecei a negociar.

No início, comecei a negociar e me saí bem, achei que era fácil e decidi trabalhar em tempo integral, mas acabei descobrindo que não era fácil. De jeito nenhum!

Após meu sucesso inicial, tive uma série de perdas, o que minou muito minha confiança e comecei a duvidar de mim mesmo a todo momento.

No entanto, gostei do processo, gostei do desafio e gostei das comunidades das quais me tornei parte e sabia que, se persistisse e aprendesse a aperfeiçoar a arte e o ofício da negociação e como ser um operador bem-sucedido, acabaria tendo sucesso.

Comecei a me sair melhor em minhas negociações discricionárias e a ganhar dinheiro porque me concentrei muito na psicologia das negociações e menos em aspectos técnicos.

No entanto, mesmo com meu sucesso, como as negociações discricionárias exigem muito tempo de tela, eu ficava cansado, além de minhas outras responsabilidades (trabalho, família etc.) e começava a tomar decisões erradas, perdia todo o dinheiro que havia ganhado e acabava voltando ao ponto de partida, completamente esgotado e tendo que parar de negociar por um tempo para recuperar minha energia. Isso aconteceu algumas vezes.

Meu plano inicial era me tornar bom em negociações, depois aprender a codificar e criar bots de negociação com base em minha experiência, mas depois de me esgotar algumas vezes e com alguém me apresentando os EAs MT4, decidi que talvez devesse explorar a negociação com algo em vez disso, devido às minhas restrições de tempo e às lutas emocionais resultantes que afetavam minhas negociações.

Fiz alguns cursos na Udemy para criar bots, comprei um EA de caixa preta no MQL Markets, comprei um servidor dedicado e, antes que eu percebesse, estava executando o algoritmo genético para otimizar as configurações do meu EA de caixa preta em 5 servidores com 100 janelas MT4 abertas e scripts coletando resultados que eu estava colocando em um banco de dados SQL para análise.

Quanto tempo levou para ter sucesso, e qual foi o ponto de ruptura?

Alguém me falou sobre o Strategy Quant e entrei em contato com a equipe para obter mais informações. Um dos membros da equipe, Tomas Matejka, teve a gentileza de compartilhar comigo um curso de 25 vídeos para uma versão mais antiga do Strategy Quant.

Assisti a todos os vídeos e o conteúdo do curso me surpreendeu quando percebi a importância de testes completos de robustez para a criação de estratégias.

O curso realmente me ajudou a entender por que eu estava obtendo resultados ruins com meus testes de EA de caixa preta, resultados e análise de otimização e o quanto eu estava falhando em meu processo!

Eu também não estava muito satisfeito com o aspecto de "caixa preta" dos EAs comprados no mercado. Eu queria transparência total e meu próprio código-fonte em todos os meus EAs.

Posteriormente, obtive uma licença de teste do Strategy Quant e a converti em uma licença completa. Inicialmente, usei o fluxo de trabalho padrão dos cursos e criei dois portfólios que ainda estão em teste, mas são lucrativos.

O que você mais gosta em algo-trading?

A liberdade que ele me dá de estar longe do computador e não ter que negociar em horários estranhos do mercado

A liberdade emocional

A capacidade de executar centenas de estratégias automaticamente, 24 horas por dia, 7 dias por semana, 365 dias por ano

A capacidade de criar um sistema robusto de gerenciamento de riscos porque posso criar, testar, implementar e gerenciar/substituir estratégias para minimizar minha exposição

O desafio e o lado analítico da criação do portfólio definitivo

O potencial futuro da criação de um fundo de hedge bem-sucedido.

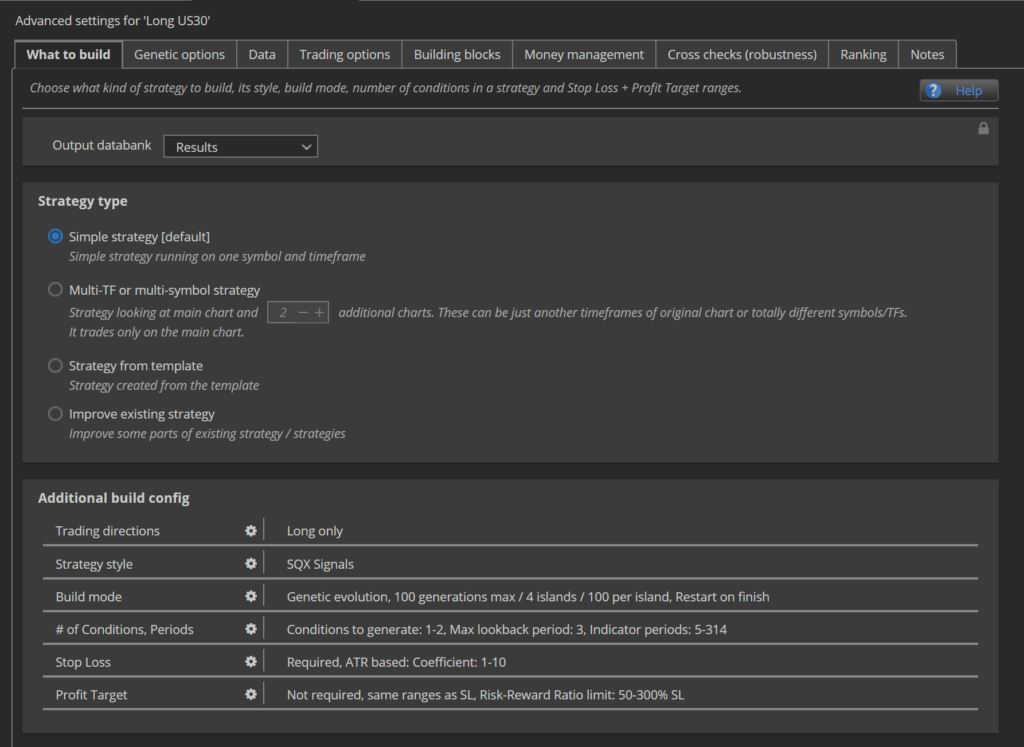

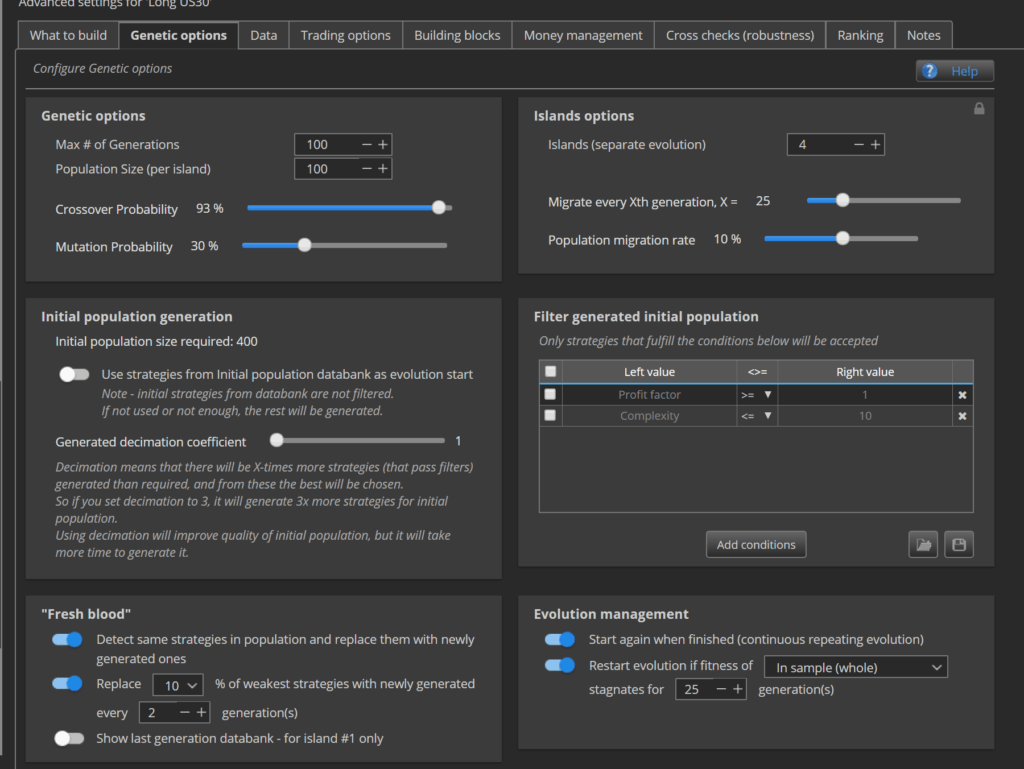

Você poderia nos dizer mais sobre o fluxo de trabalho que você está utilizando para criar e selecionar as melhores estratégias?

Estratégias apenas de compra ou venda, pois os mercados se comportam de forma diferente em cada direção

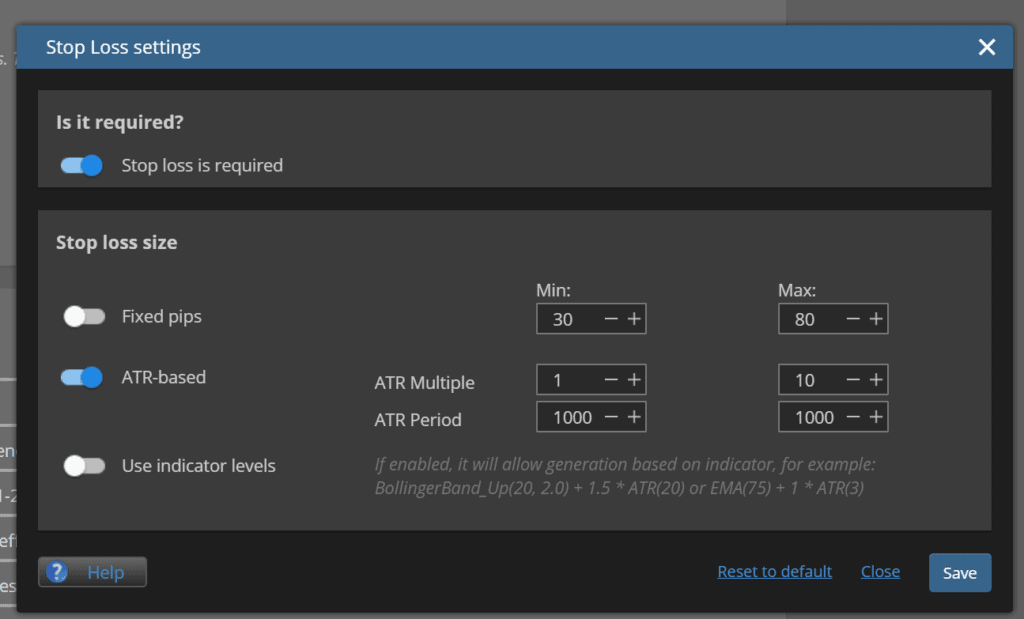

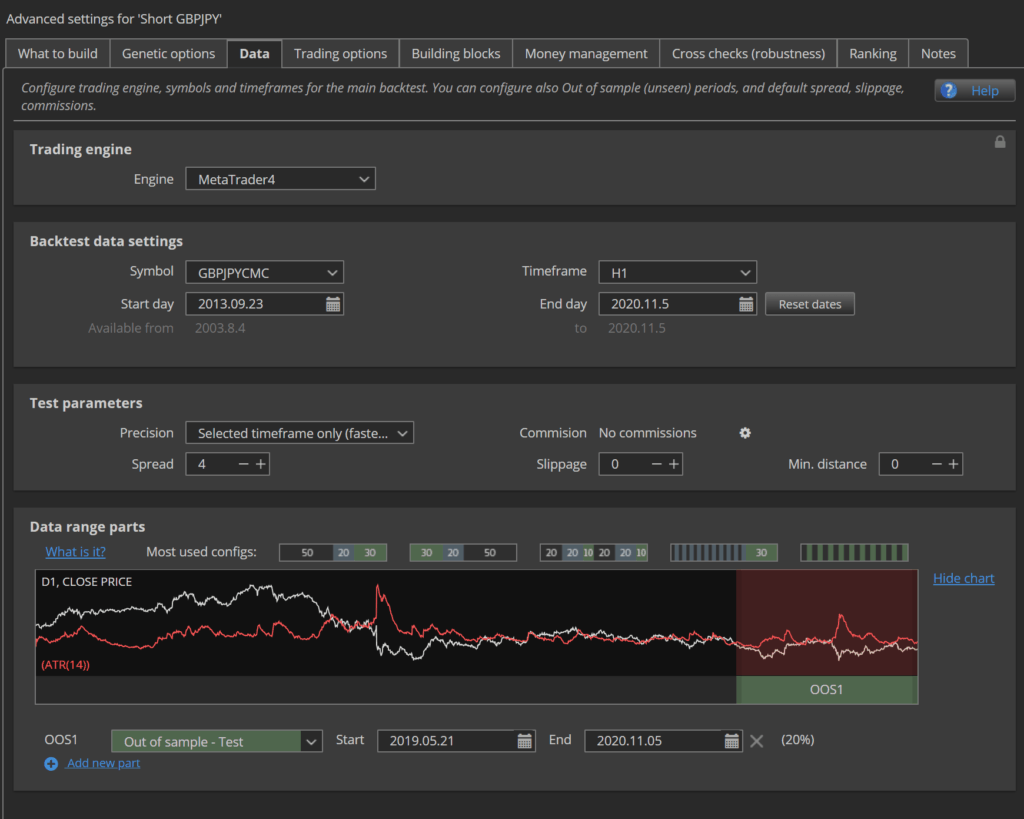

Construído de 30 de setembro de 2013 até o mais tardar em 2020 com 80% IS e 20% OOS

Eu também SEMPRE construo usando um spread mais alto que monitorei por meio de minha corretora, por exemplo, construo com 2 pips para EURUSD quando a média de minha corretora durante minha janela de negociação (em opções de negociação) é de 0,7 pips.

- Uso o IceFX SpreadMonitor no MT4 para monitorar e registrar os spreads das corretoras, que importo para o meu próprio banco de dados

- Há também este site, que é extremamente útil: https://www1.oanda.com/forex-trading/markets/recent

- Caso contrário, posso analisar os dados de ticks

Estes são 28 pares de moedas no período de tempo H1

Quando tiver 100 estratégias longas e 100 estratégias curtas para cada par, executarei esses testes de robustez:

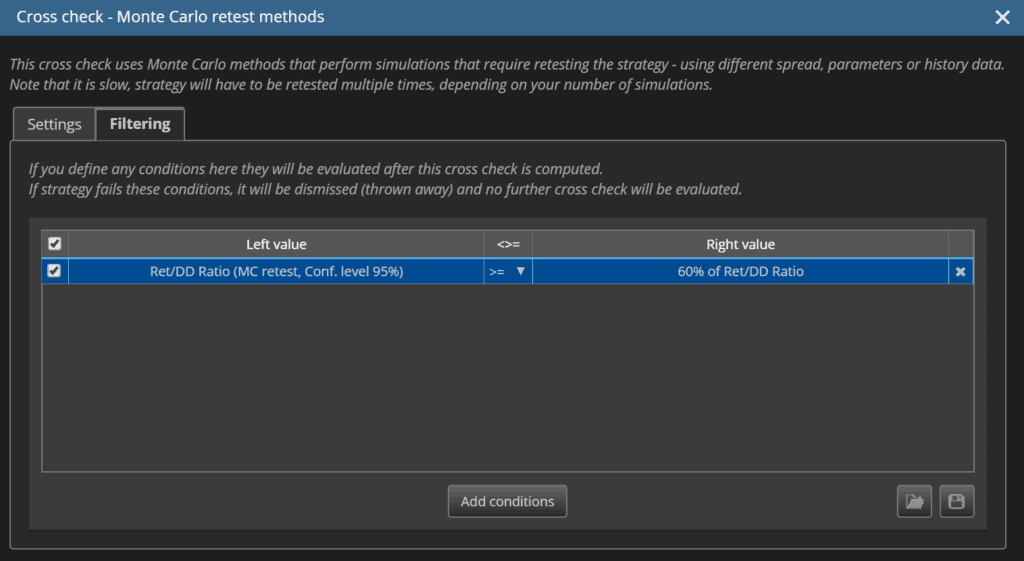

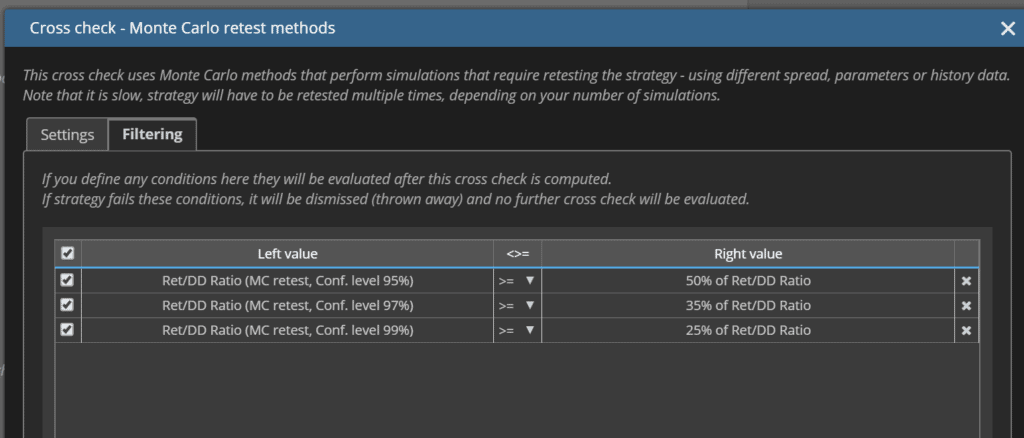

- Monte Carlo - Reteste - Randomize o histórico de preços. Isso serve para testar a sensibilidade das condições de negociação entre corretores

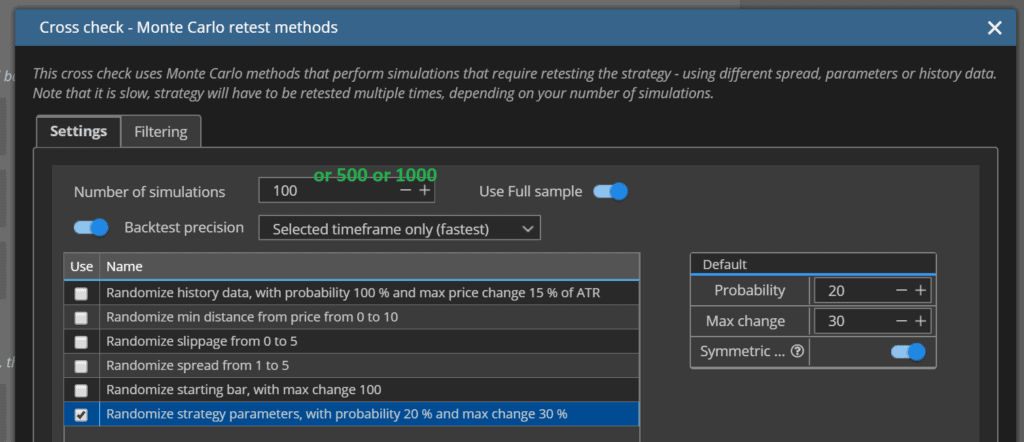

- Monte Carlo - Reteste - Parâmetros aleatórios (100 simulações)

- Monte Carlo - Reteste - Parâmetros aleatórios (500 simulações)

- Monte Carlo - Reteste - Parâmetros aleatórios (1000 simulações)

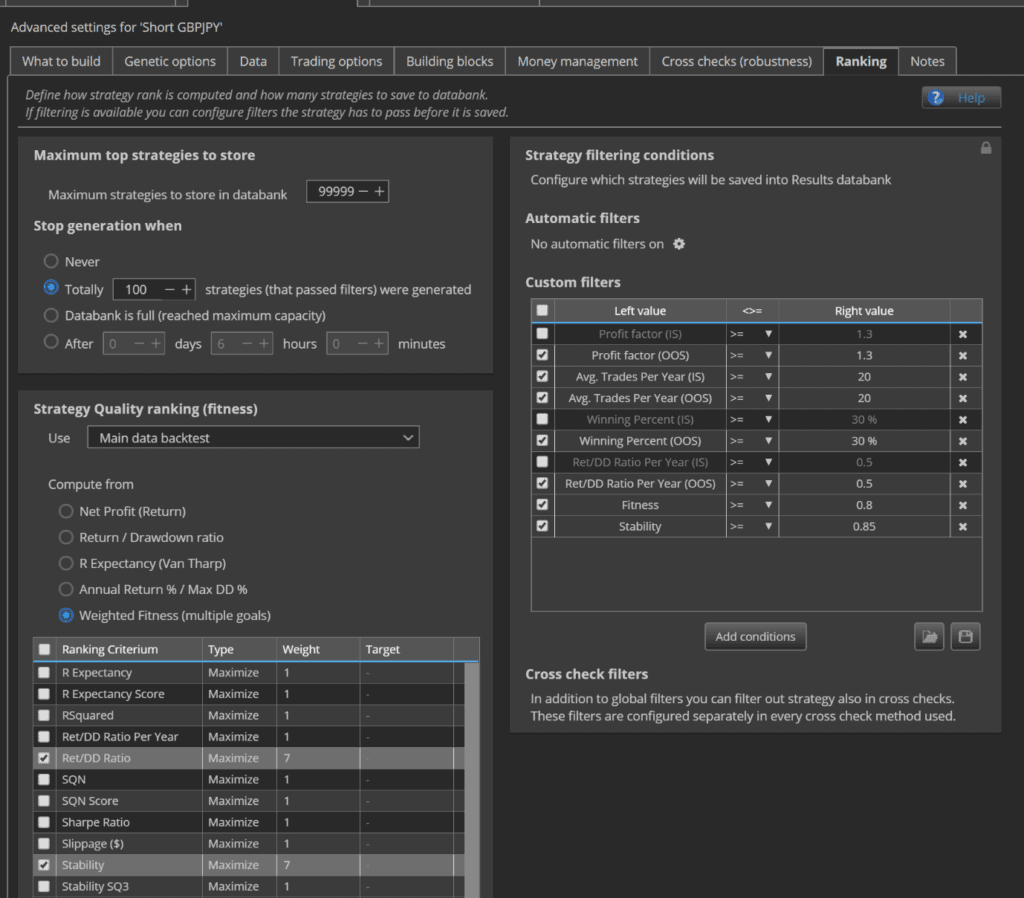

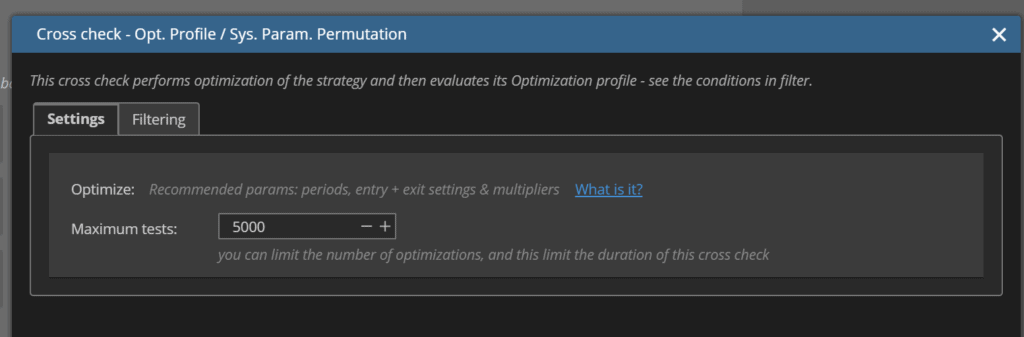

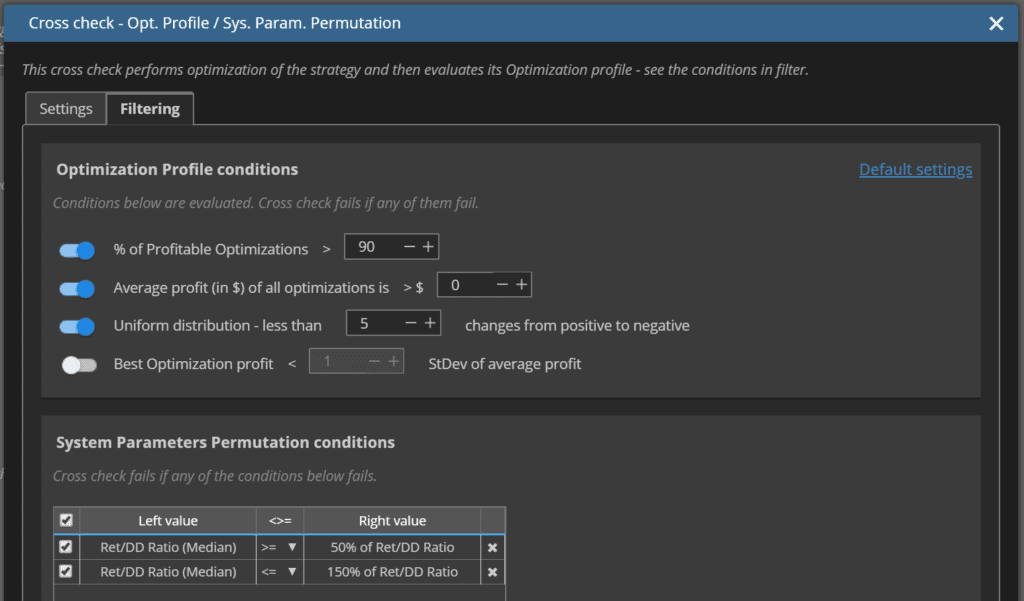

- Permutação de parâmetros de estratégia (5000 otimizações) com dados de 2007 a 2020

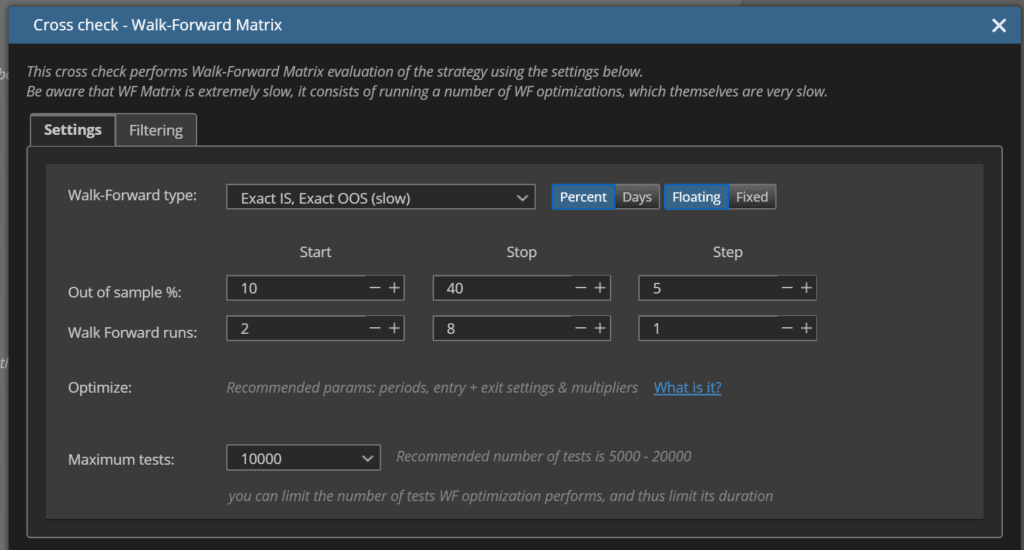

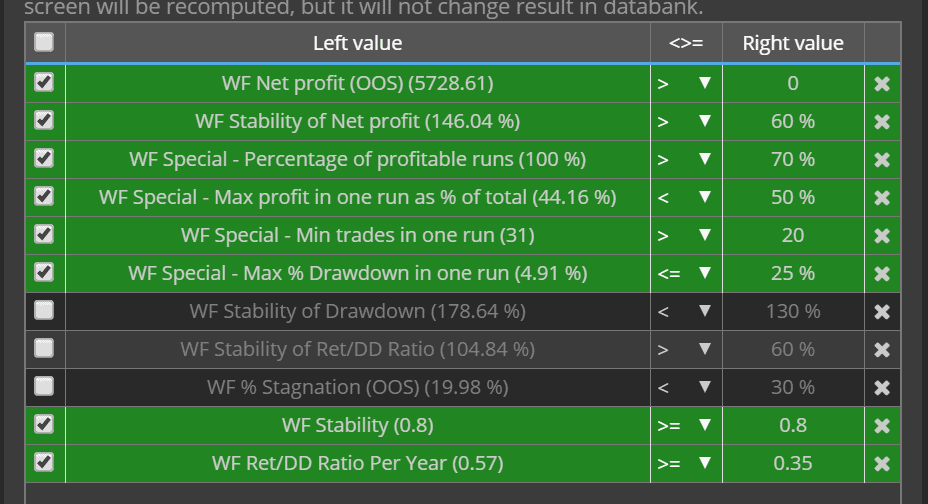

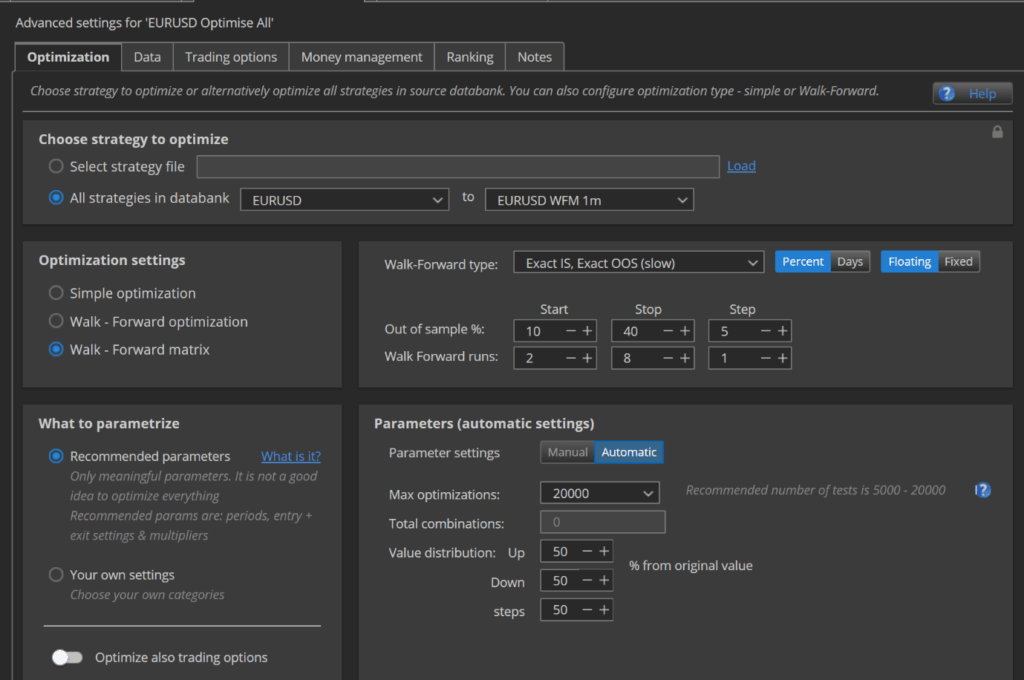

- Matriz Walk Forward (10.000 otimizações com precisão = período de tempo selecionado) com dados de 2007 a 2020

- Escolha manualmente os melhores resultados

- Matriz Walk Forward (20.000 otimizações com precisão = 1 minuto) com dados de 2007 a 2020

Preço MC

Critérios de aprovação do MC Price

Parâmetros MC

Parâmetros MC Critérios de aprovação

SPP

Condições de aprovação do SPP

WFM (período de tempo selecionado)

WFM (período de tempo selecionado)

WFM (precisão de 1 minuto) - com os mesmos critérios de aprovação acima

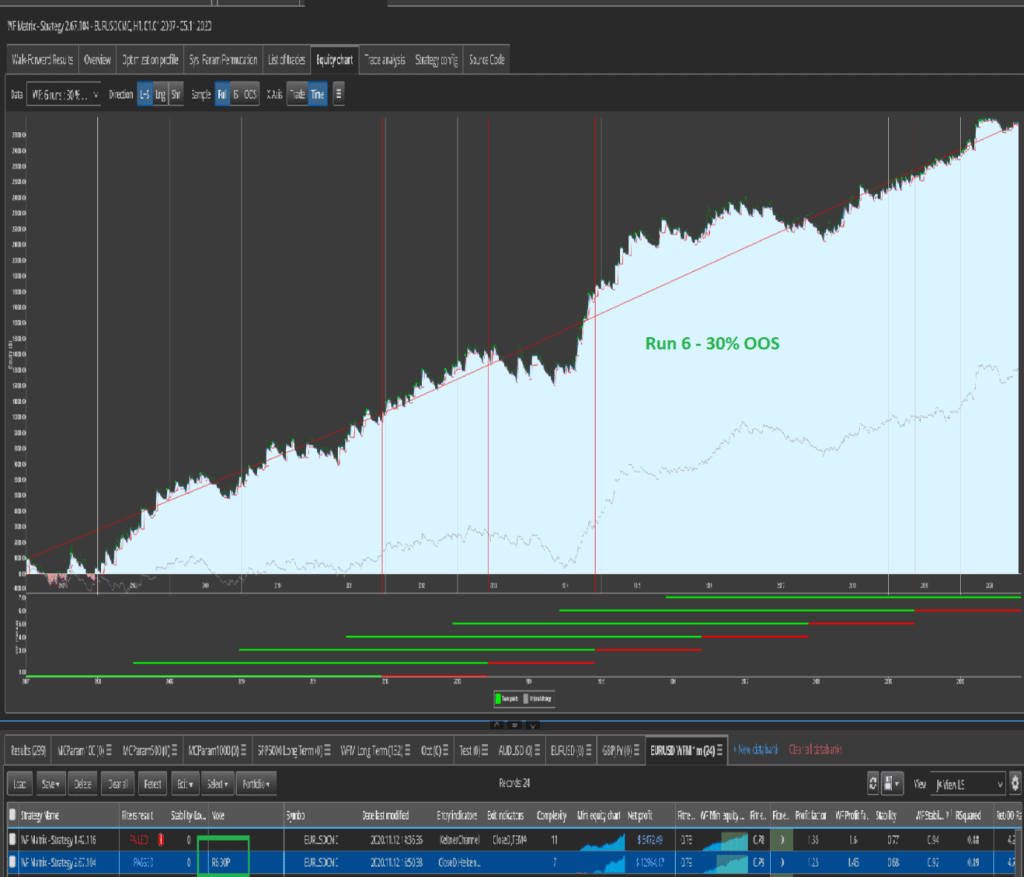

Em seguida, seleciono manualmente os melhores resultados (melhor resultado de matriz para cada estratégia)

Eu adiciono isso ao campo de notas no Strategy Quant, por exemplo, R6 30P

Carrego todas as estratégias da Matriz Walk Forward que escolhi acima no Quant Analyzer, onde posso dividir cada teste walk forward em um único resultado e escolher o melhor resultado com base em meu campo de anotações acima e descartar o restante

Tenho snippets/scripts personalizados no QA4 para me ajudar a separá-los e limpar os nomes

Executei todas as estratégias no Portfolio Master para obter as melhores estratégias com uma correlação de <= 0,4 para Profit / Loss by MONTH

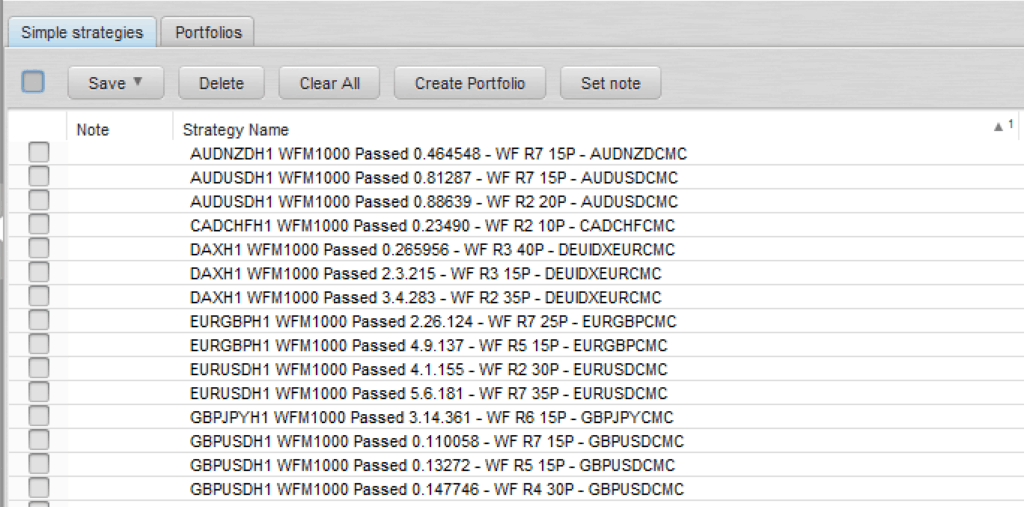

Eu salvo as informações das estratégias de apostas do Portfolio Master no Excel e tenho scripts VBA personalizados que me ajudam a copiar os arquivos originais e renomear os arquivos de destino com base em meus resultados, por exemplo. AUDUSDH1 WFM100 1.10.100.sqx se tornará AUDUSDH1 WFM100 1.10.100 R4 20P.sqx

- Essa convenção de nomes me diz:

- Criei a estratégia para o AUDUSD

- M5 é o meu cronograma

- Ele tem uma matriz de avanço incluída

- Usei o valor fixo de $100 para criar e testar novamente a estratégia

- A corrida 4 com 20% fora da amostra é meu melhor resultado

Importo os arquivos de destino de volta para o SQX

Abro manualmente cada estratégia e

- Escolha o resultado WF da grade, por exemplo, Run 4 e 20% OOS

- Clique em "apply params to strategy" (aplicar parâmetros à estratégia) para obter o resultado futuro

- Quero desesperadamente criar um script para isso, pois é uma dor de cabeça e pode levar a erros!

Depois de fazer isso para cada estratégia, salvo os arquivos como arquivos SQX e MQ4

- A convenção de nomenclatura para os arquivos MQL será a mesma, por exemplo. AUDUSDM5 WFM1000 1.10.100 R4 20P.MQ4

Eu implanto essas estratégias em uma conta de negociação de demonstração de incubação

Se uma estratégia atingir seu limite de rebaixamento com base no teste de Monte Carlo no Quant Analyzer (descrito na pergunta abaixo), eu a otimizarei novamente ou a removerei e substituirei

- Se uma estratégia falhar rapidamente em uma conta de negociação, ela será removida e substituída

- Se houver falha após um período de tempo próximo ao período de reotimização recomendado para a execução do WFM, eu reotimizarei e reimplantarei

- Se uma estratégia re-otimizada falhar novamente por qualquer motivo, eu a substituirei

-

Qual é a sua filosofia de criar um portfólio ideal?

Baixa correlação

Um número razoável de estratégias em um número razoável de ativos: 15 a 20 pares de moedas (principais, secundárias e possivelmente algumas exóticas), ouro e 3 ou 4 índices. Procurarei incluir futuros e criptomoedas mais tarde e criar um portfólio muito grande de estratégias no futuro com uma equipe para me ajudar a gerenciar isso e automatizar o máximo possível de aspectos do meu algo-trading, por exemplo, Hedge Fund

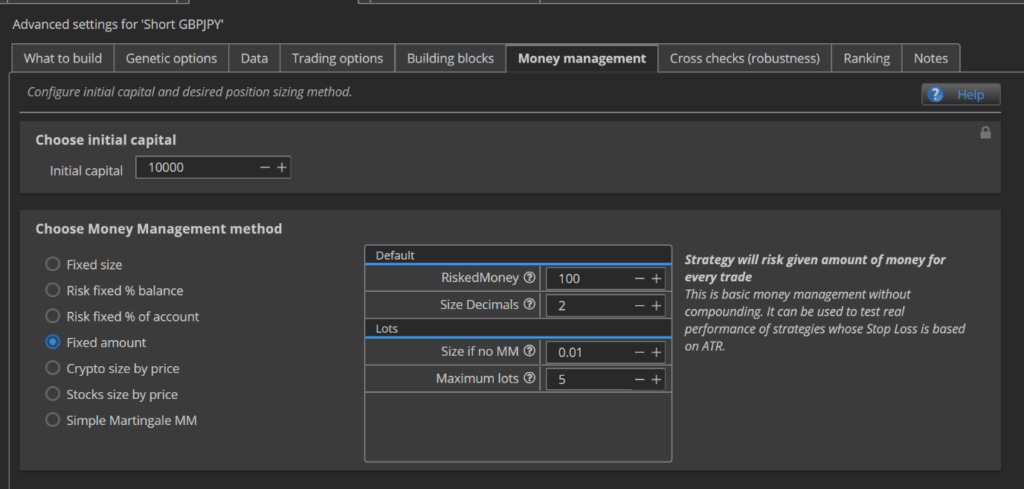

Execute mais estratégias com risco menor para cada uma delas, por exemplo, é melhor executar 20 estratégias com uma quantia fixa de risco de $100 do que executar 2 estratégias com $1.000 de risco fixo.

- Dessa forma, se uma estratégia falhar porque atingiu seu limite de redução, ela não terá um impacto tão grande em sua conta e poderá ser facilmente substituída por novas estratégias geradas

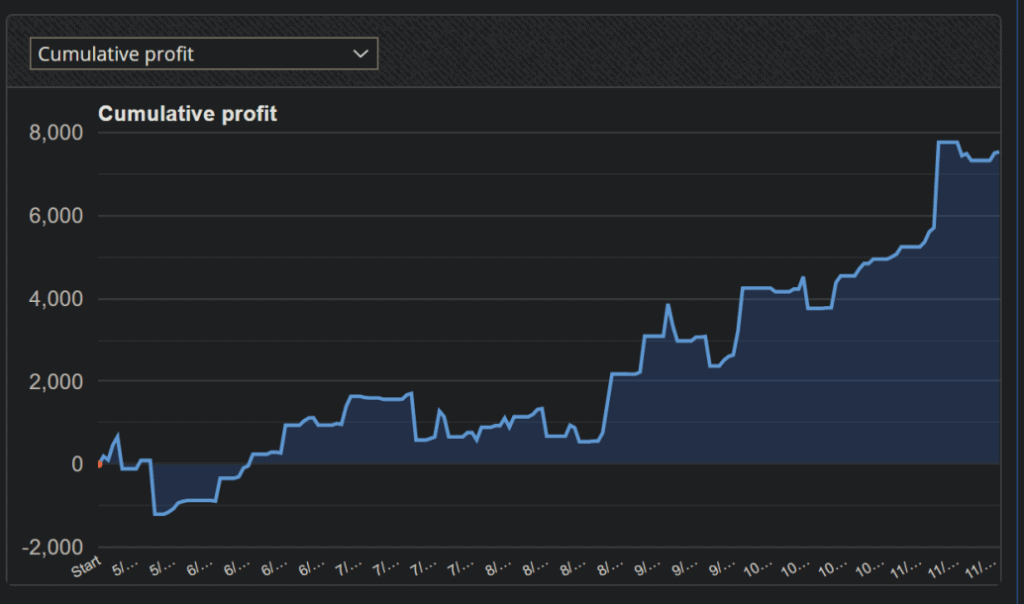

Se sua conta obtiver lucros, adicione mais estratégias. Por exemplo, se você tiver uma conta $10.000 e puder gerenciar 20 estratégias com $100 Fixed Risk Amount, se obtiver $2.000 de lucro e agora tiver uma conta $12.000, adicione mais 4 estratégias e execute 24 estratégias

- Isso tem limites do ponto de vista do gerenciamento de portfólio e, em algum momento, aumentar o risco para cada estratégia será melhor, por exemplo, com uma conta de 50 mil ou 100 mil com $200 de risco fixo por estratégia

- Isso também permite que você se expanda para mais mercados, por exemplo, expandir de FX e índices para Futuros e Criptografia

SEMPRE gerencie o risco. Calcule sua exigência de margem mais alta possível (a maioria das negociações em um dia do portfólio QA)

Conheça E entenda o que está negociando e o risco envolvido.

- Por exemplo, com minha corretora, negociar DAX NÃO é uma boa ideia.

- Posso negociar até 0,01 lote, mas o tamanho do contrato da minha corretora é 25.

- A moeda base do DAX é o euro e minha conta é em NZD. EURNZD no momento da redação deste artigo é 1,7239 e DAX no momento da redação deste artigo é €13.213 = NZ$22.777.

- 25 contratos x $22.777 = $569.447

- 01 lote = $569.447 x 0,01 = $5.694 tamanho mínimo de negociação

- Com base em minhas configurações acima, em que meu SL máximo pode ser 10x ATR1000 = €720, esse é um movimento de 5,4%, o que seria uma perda de NZ$310, que está acima do meu limite de risco aceitável de $100 por estratégia

- Há outros índices que posso negociar que não têm esse problema, por exemplo, NIKKEI ou DOW

Você está usando para estratégias parâmetros recomendados por otimização ou está usando uma maneira diferente?

Uso os parâmetros recomendados da Matriz Walk Forward, conforme descrito acima

Toda carteira às vezes sofre de drawdown. Qual é a sua abordagem para superá-la e manter a confiança em seus robôs?

Explicado acima

Existe alguma fonte de conhecimento que você gostaria de recomendar a outros comerciantes?

- John Demartini - O Fator dos Valores

- Leia isto e aplique isto antes de fazer qualquer outra coisa

- Isso o ajudará a decidir se a negociação e/ou a negociação de algo é realmente para você, porque se você não estiver naturalmente motivado para gastar muito tempo aprendendo a arte e o ofício da negociação, então faça outra coisa ou você se tornará mais uma estatística

- Vídeos de treinamento / curso de Strategy Quant

-

- Eles são incrivelmente úteis e devem ser assistidos várias vezes

- Eu também recomendaria ALTAMENTE que esse curso fosse disponibilizado gratuitamente para o público em geral. Eles são uma propaganda excepcional para o Strategy Quant e minha experiência com os 25 vídeos originais que Tomas Matejka compartilhou comigo foi a razão pela qual comprei minha licença do SQ e por que experimentei e usei o SQX tão intensamente no último ano, desde que comprei minha licença, à medida que aperfeiçoava minha missão de algo-trading

- Qualquer coisa de Mark Douglas - esse homem é uma lenda da psicologia comercial

- Este curso do Trader Dante: https://trader-dante.com/module-landing-page/

- Essa é sua própria estratégia específica, que ele ensina as pessoas a seguir, mas a forma como ele a explica é muito valiosa. Ele dá uma visão incrível de como o mercado de câmbio funciona e por que os mercados se movimentam da maneira que fazem e como isso se relaciona com as grandes instituições

- Esses vídeos de Anton Kreil:

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- Escola de Pipsologia Babypips: https://www.babypips.com/learn/forex

- Este conjunto de vídeos de Kevin Davey: http://www.playbackloop.com/playlists/UUjTZtWVBchDTJuxy_7GjySQ

- No Nonsense Forex - há um site e toneladas de conteúdo gratuito no YouTube

- Este documento (38 etapas para se tornar um grande operador)

- https://docs.google.com/document/d/11LrICLi9-25wSBnWnu_jbSQyuIZmO4zBS3TVmHgnF2Y/edit

- Michael Parness: Domine os mercados

Você tem alguma dica sobre o que evitar ou estar ciente em algo-trading?

- Não lance nada em negociações ao vivo até que esteja 110% certo de que seus fluxos de trabalho estão criando ótimas estratégias

- Negociação de demonstração, negociação de demonstração e mais negociação de demonstração

- Isso o ajudará a testar e corrigir os pontos fracos de sua abordagem

- ESTE É UM PONTO IMPORTANTE: Se você tem problemas psicológicos com dinheiro e se sente digno dele ou tem muito medo de perder dinheiro, abrir e testar um número razoável de contas de demonstração com saldos variados o acostumará psicologicamente a ver os altos e baixos e, com o tempo, você se sentirá cada vez mais confortável com a ideia de ganhar dinheiro automaticamente e também se acostumará com a ideia de períodos de queda. Por exemplo, no início, eu me sentia desconfortável com um saldo de 100 mil e com a possibilidade de ver minha conta oscilar em até 10 mil durante os períodos de drawdown, porque 10 mil é muito dinheiro para mim. Observar a conta de 100 mil oscilar para cima e para baixo e progredir gradualmente (agora está em 116 mil) me acostuma psicologicamente com a ideia de que posso ficar mais confortável com oscilações maiores e me ajuda a sentir que o próximo nível não é tão assustador.

- A negociação de demonstração lhe dá a liberdade de testar ideias malucas, que podem acabar fracassando, mas as ideias e os resultados que você obtém são inestimáveis para seus fluxos de trabalho

- Testei um fluxo de trabalho de 5m em que ele era construído -> melhor curva de patrimônio -> implementação (SEM teste de robustez) e implementei mais de 150 estratégias apenas para ver o que aconteceria.

- A conta está com um prejuízo enorme

- Isso é bem diferente de quando executei EXATAMENTE o mesmo experimento no período de 4 horas, em que construí -> melhor curva de patrimônio -> implementei 96 estratégias e essa carteira está lucrando

- Isso me diz que é menos provável que eu perca dinheiro com testes menos robustos em prazos mais altos

- Tenho que testar um número muito maior de anos com um período de tempo maior, de modo que minhas estratégias testadas sem robustez veem muito mais do mercado e isso me diz que, se eu me basear em mais dados de mercado, minhas estratégias deverão ser melhores

- Isso também me diz que o ruído nos timeframes inferiores realmente dificulta muito o desempenho das estratégias de timeframes inferiores, portanto, é mais seguro trabalhar sempre com timeframes superiores e buscar lucros mais estáveis

- Se você perder muito dinheiro na negociação de demonstração, pelo menos aprenderá sem perder dinheiro real!

- PAGAR POR BONS COMPUTADORES!

- Se você quiser ganhar dinheiro negociando, não economize em seus custos de computação

- Obtenha um bom computador para criar estratégias

- Obtenha um bom servidor de negociação: A Hetzner fornece servidores dedicados extremamente econômicos que são mais baratos do que a maioria dos VPSs e muito, muito mais poderosos

Você gostaria de compartilhar algumas recomendações para outros desenvolvedores de algo, em que se concentrar, etc.?

Recomendo ALTAMENTE um monitor de spread para monitorar os spreads de sua corretora ao longo do tempo. Salve esses dados e coloque-os no Power BI ou em alguma outra ferramenta de visualização para ajudá-lo a entender o que acontece com os spreads de sua corretora em vários momentos do dia.

NÃO ABRA E FECHE NEGOCIAÇÕES NO ROLLOVER e, se você tiver negociações que serão abertas no rollover, certifique-se de que sejam negociações de prazos mais altos com stops maiores

Cuide de você:

- Você não pode esperar ter sucesso em nada se não cuidar de si mesmo.

- Trabalhe em você. Mantenha-se em forma. Meditar. Durma.

- Não perca tempo com bobagens que não beneficiam sua vida e também não perca tempo com pessoas ruins.

- Gerencie sua vida. Mantenha sua casa limpa. Manter o controle de suas finanças.

- Divirta-se!

- Teste, teste e teste. Depois, quando terminar de testar, teste mais um pouco e continue testando.

- Aprenda, aprenda e aprenda. Quando terminar de aprender, aprenda mais um pouco e continue aprendendo.

- Compartilhe ideias. Escreva artigos. Participe de comunidades. Aperfeiçoe suas ideias. Documente tudo. Crie bons sistemas.

- Automatize o máximo possível de seu fluxo de trabalho, pois mais intervenção humana desperdiça tempo e leva a erros e falhas em seus fluxos de trabalho que você precisa "depurar".

- Por exemplo, saiba como escrever snippets e scripts de automação para gerenciar seus arquivos

- Use boas convenções de nomenclatura para seus arquivos

- Tenha sempre à mão uma maneira de documentar as ideias. Se você tiver um pensamento ou uma ideia, registre-a de alguma forma (bloco de notas na sua mesa, no telefone, no computador etc.).

- Mantenha um registro mais formal de suas ideias, por exemplo, um diário - eu uso o OneNote

- Mantenha uma lista de tarefas que você precisa concluir ou acompanhar. Se não fizer isso, você se perderá ou se distrairá.

- FAZER BACKUP DE TUDO. Tenho backups da minha pasta SQX, da minha pasta QA4 e, MAIS IMPORTANTE, dos meus arquivos de estratégia. Eu mesmo uso o OneDrive, mas há muitas outras opções disponíveis

Peça ajuda. SEMPRE peça ajuda. Não existem perguntas idiotas. Nunca!

Tomas Vanek

Tomas Vanek

Ellie Souckova

Ellie Souckova

Excelente artigo detalhado, obrigado pelo tempo e esforço que você dedicou a ele.

Obrigado, Kornel, por esse artigo muito interessante, e obrigado James, por compartilhar seu fluxo de trabalho.

Existe alguma maneira de entrar em contato com James se tivermos alguma dúvida? E-mail ou perfil no fórum?

Obrigado por compartilhar seu conhecimento e fluxo de trabalho com a comunidade. Aprendi muito.

Obrigado por seu feedback, ficamos felizes em ajudar!

Muito boa entrevista.

Você poderia compartilhar quais são esses 28 pares de moedas para o período H1?