Bonjour, pouvez-vous vous présenter ? Quelle est votre profession ?

Je m'appelle James Knoesen. J'habite à Auckland, en Nouvelle-Zélande. Je suis analyste commercial depuis 14 ans, avec un accent particulier sur la technologie et l'analyse commerciale/financière.

J'espère passer à autre chose et devenir trader algo à plein temps d'ici 2 à 3 ans et me constituer un patrimoine au-delà.

Comment avez-vous commencé à pratiquer l'algo-trading ?

Je travaillais avec un coach de vie et il n'arrêtait pas de parler du Ripple avant la hausse des crypto-monnaies de 2017. À l'époque, il était à $0,20 et lorsqu'il a commencé à monter en flèche avant d'atteindre $3,50, je voulais entrer et gagner de l'argent.

Cela semblait être de l'argent facile à l'époque. Faire un échange et acheter une Lambo, n'est-ce pas ? Je me suis finalement lancé dans le trading après la vague haussière (il m'a fallu une éternité pour entrer sur un marché boursier et acheter des BTC parce que les marchés boursiers étaient inondés de nouveaux candidats), mais j'ai fini par entrer et commencer à trader.

Au début, j'ai commencé à faire du commerce et j'ai bien réussi. Je pensais que c'était facile et j'ai décidé de me lancer à plein temps, mais il s'est avéré que ce n'était pas facile. Mais il s'est avéré que ce n'était pas facile, pas du tout !

Après mes premiers succès, j'ai enchaîné les pertes, ce qui a gravement entamé ma confiance et j'ai commencé à douter de moi à chaque instant ; j'ai fini par perdre beaucoup d'argent et j'ai dû reprendre le travail.

Cependant, j'aimais le processus, j'aimais le défi et j'aimais les communautés dont je faisais partie et je savais que si je m'accrochais et apprenais à perfectionner l'art et l'artisanat du trading et à devenir un trader prospère, je finirais par réussir.

J'ai commencé à améliorer mes transactions discrétionnaires et à gagner de l'argent parce que je me suis concentré sur la psychologie de la négociation et moins sur les aspects techniques.

Cependant, même avec mon succès, parce que le trading discrétionnaire exige beaucoup de temps d'écran, je me fatiguais en plus de mes autres responsabilités (travail, famille, etc.) et je commençais à prendre de mauvaises décisions et à perdre tout l'argent que j'avais gagné et je me retrouvais au point de départ, complètement épuisé et obligé d'arrêter le trading pendant un certain temps pour retrouver mon énergie. Cela s'est produit à plusieurs reprises.

Mon plan initial était de devenir bon en trading, puis d'apprendre à coder et à construire des robots de trading basés sur mon expérience, mais après m'être épuisé plusieurs fois et après que quelqu'un m'ait présenté les MT4 EA, j'ai décidé que je devrais peut-être plutôt explorer l'algo-trading en raison de mes contraintes de temps et des luttes émotionnelles qui en résultaient et qui affectaient mon trading.

J'ai suivi quelques cours sur Udemy pour construire des bots, j'ai acheté un EA boîte noire sur MQL Markets, j'ai acheté un serveur dédié et avant même de m'en rendre compte, je faisais tourner l'algorithme génétique pour optimiser les paramètres de mon EA boîte noire sur 5 serveurs avec 100 fenêtres MT4 ouvertes et des scripts collectant les résultats que je mettais dans une base de données SQL pour l'analyse.

Combien de temps a-t-il fallu pour réussir et quel a été le point de rupture ?

Quelqu'un m'a parlé de Strategy Quant et j'ai contacté l'équipe pour plus d'informations. L'un des membres de l'équipe, Tomas Matejka, a eu la gentillesse de partager avec moi un cours de 25 vidéos pour une ancienne version de Strategy Quant.

J'ai regardé toutes les vidéos et le contenu du cours m'a époustouflé lorsque j'ai réalisé à quel point les tests de robustesse étaient importants dans l'élaboration des stratégies.

Le cours m'a vraiment aidé à comprendre pourquoi je n'obtenais que des résultats médiocres à partir de mes tests d'évaluation environnementale, de mes résultats et de mon analyse d'optimisation, et à quel point mon processus présentait des lacunes !

Je n'étais pas non plus très satisfait de l'aspect "boîte noire" des EA achetés sur le marché. Je voulais une transparence totale et mon propre code source pour tous mes EA.

J'ai ensuite obtenu une licence d'essai avec Strategy Quant et je l'ai convertie en licence complète. J'ai d'abord utilisé le flux de travail par défaut des cours et j'ai construit 2 portefeuilles qui sont encore en phase de test mais qui sont rentables.

Qu'est-ce qui vous plaît le plus dans l'algo-trading ?

La liberté qu'il me donne d'être loin de l'ordinateur et de ne pas avoir à négocier à des heures irrégulières.

La liberté émotionnelle

La capacité d'exécuter automatiquement des centaines de stratégies, 24 heures sur 24, 7 jours sur 7 et 365 jours par an.

La capacité à mettre en place un système de gestion des risques solide, car je peux élaborer, tester, déployer et gérer/remplacer des stratégies afin de minimiser mon exposition.

Le défi et l'analyse de la construction du portefeuille ultime

Le potentiel futur de la création d'un fonds spéculatif prospère.

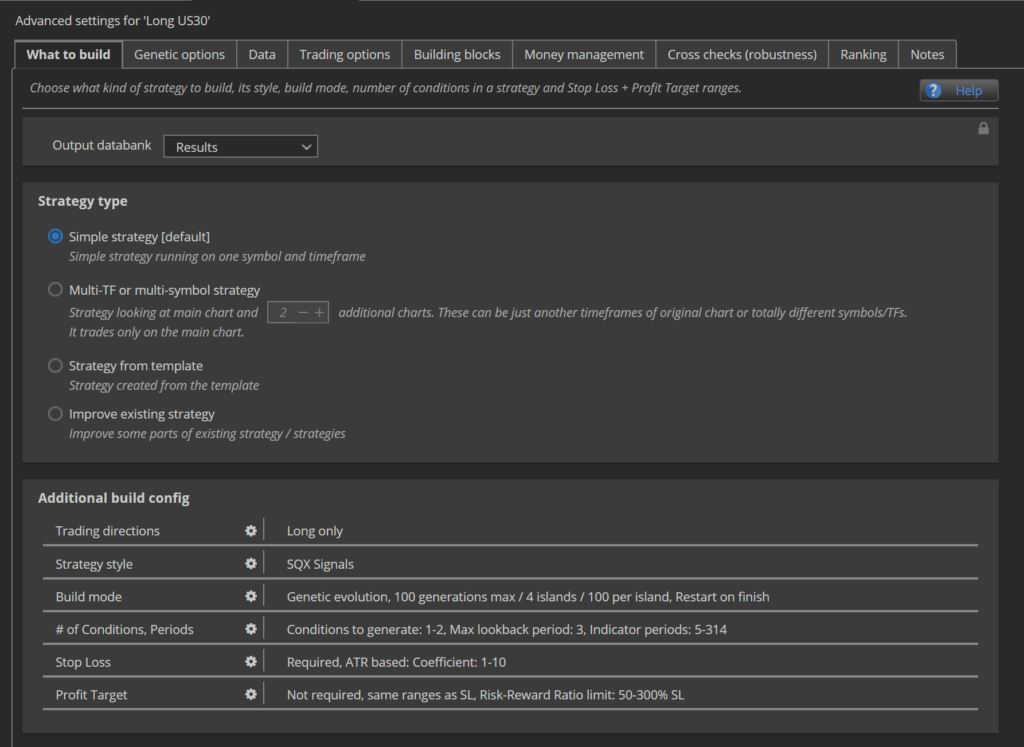

Pourriez-vous nous en dire plus sur le processus que vous utilisez pour créer et sélectionner les meilleures stratégies ?

Stratégies à long ou à court terme uniquement, car les marchés se comportent différemment dans l'une ou l'autre direction.

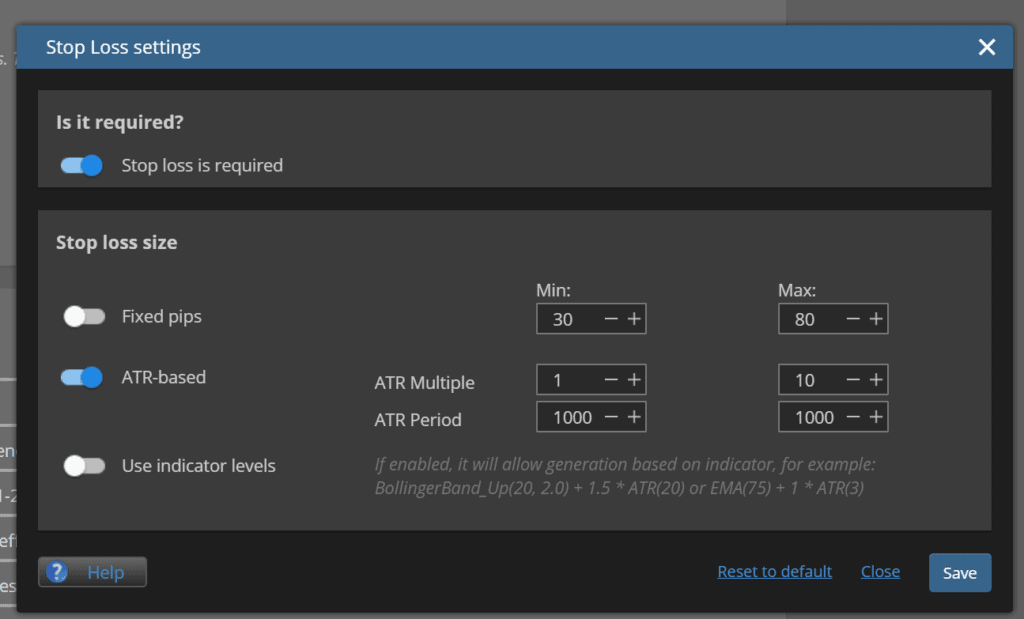

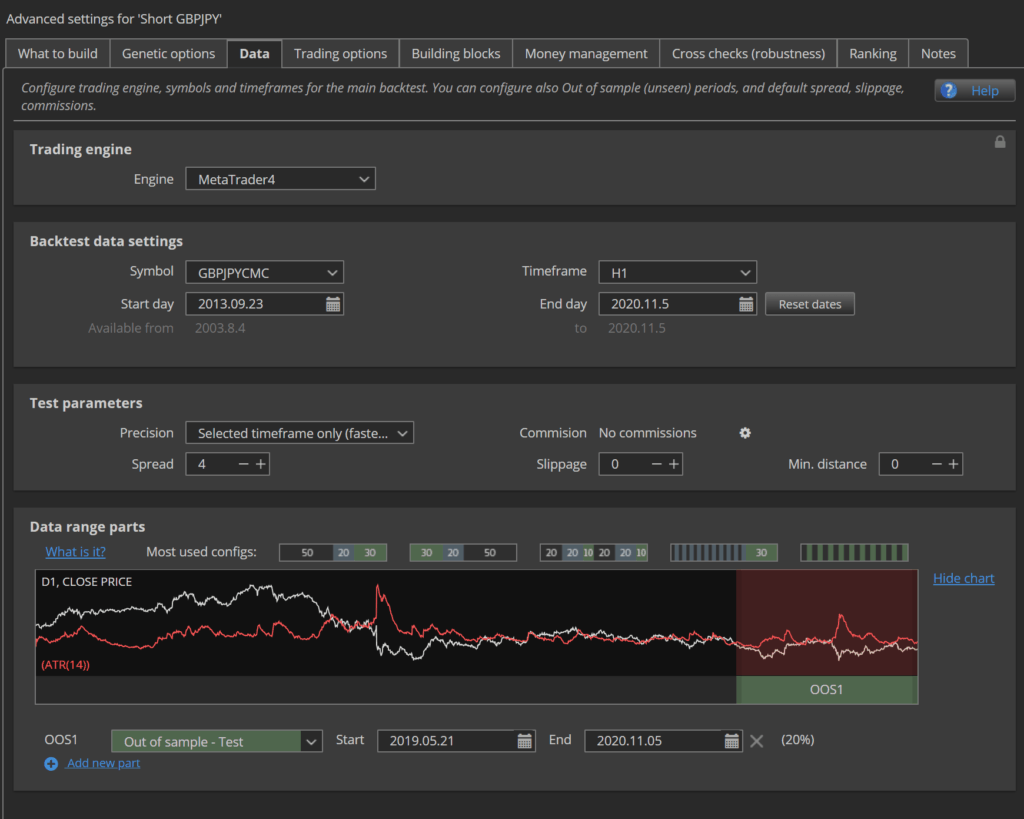

Construire du 30 septembre 2013 au plus tard en 2020 avec 80% IS et 20% OOS

Je construis avec 2 pips pour l'EURUSD alors que la moyenne de mon courtier pendant ma fenêtre de trading (sous trading options) est de 0,7 pips.

- J'utilise IceFX SpreadMonitor dans MT4 pour surveiller et enregistrer les spreads des courtiers, que j'importe dans ma propre base de données.

- Il existe également ce site web, qui est extrêmement utile : https://www1.oanda.com/forex-trading/markets/recent

- Sinon, je peux analyser les données relatives aux tiques

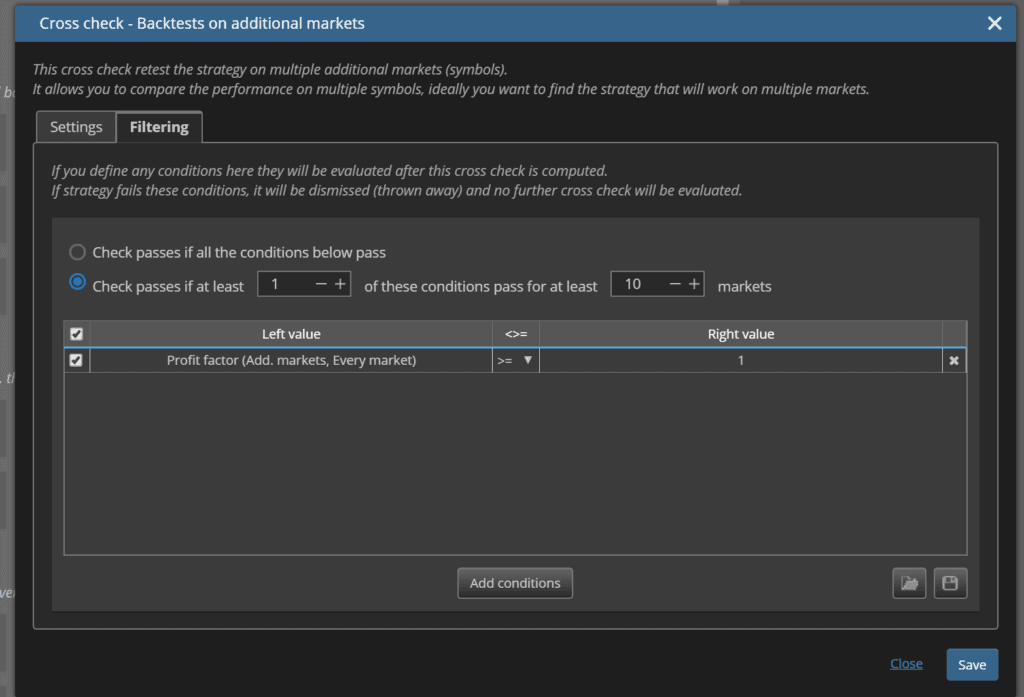

Il s'agit de 28 paires de devises sur l'échelle de temps H1.

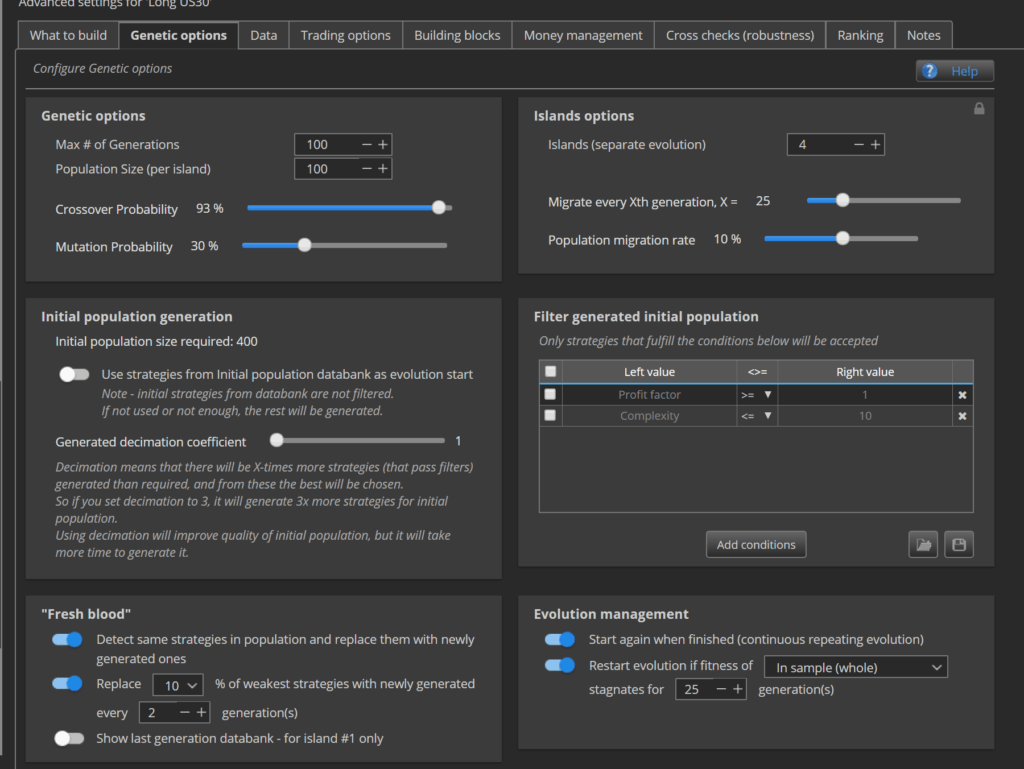

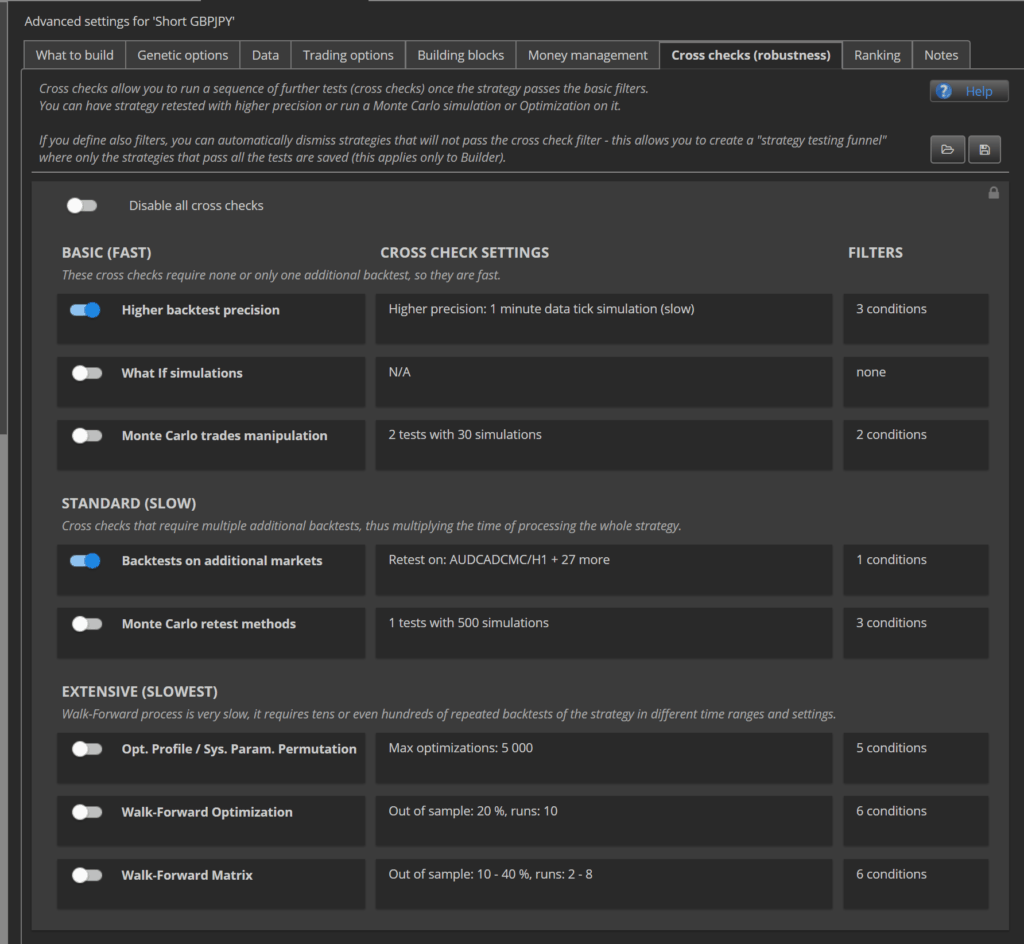

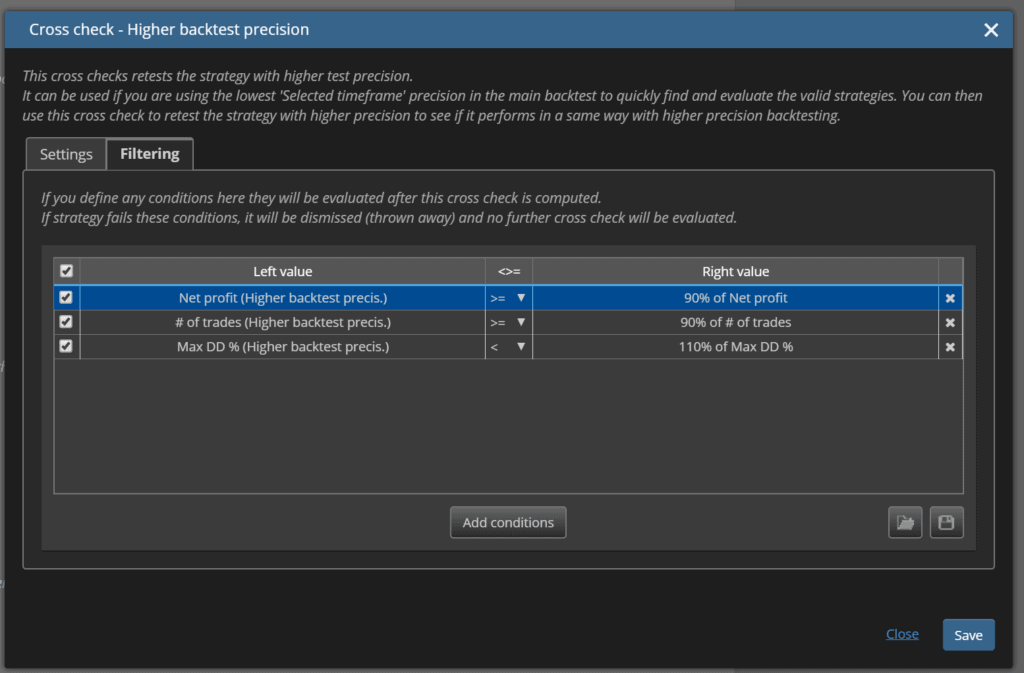

Une fois que j'ai 100 stratégies longues et 100 stratégies courtes pour chaque paire, j'effectue ces tests de robustesse :

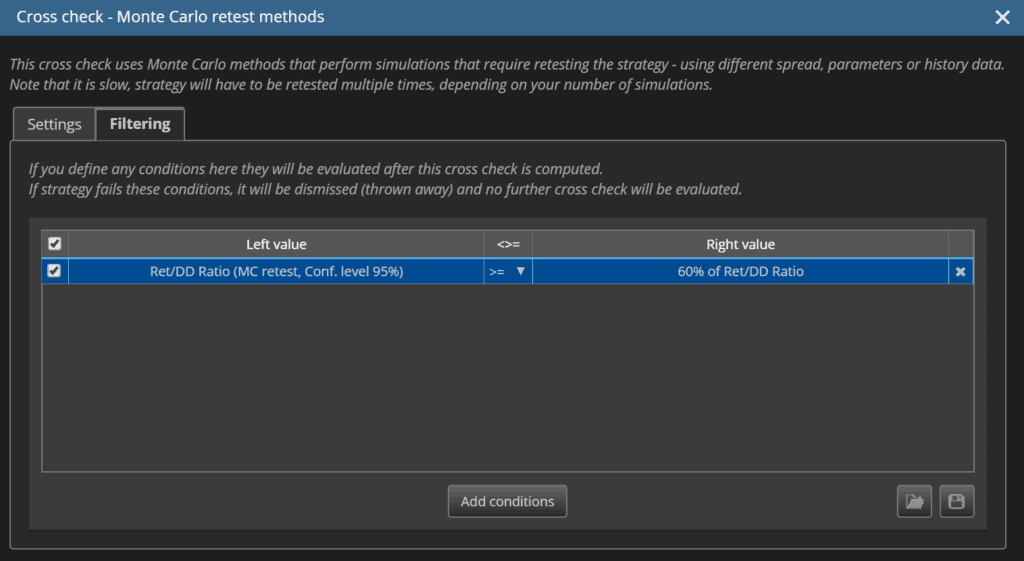

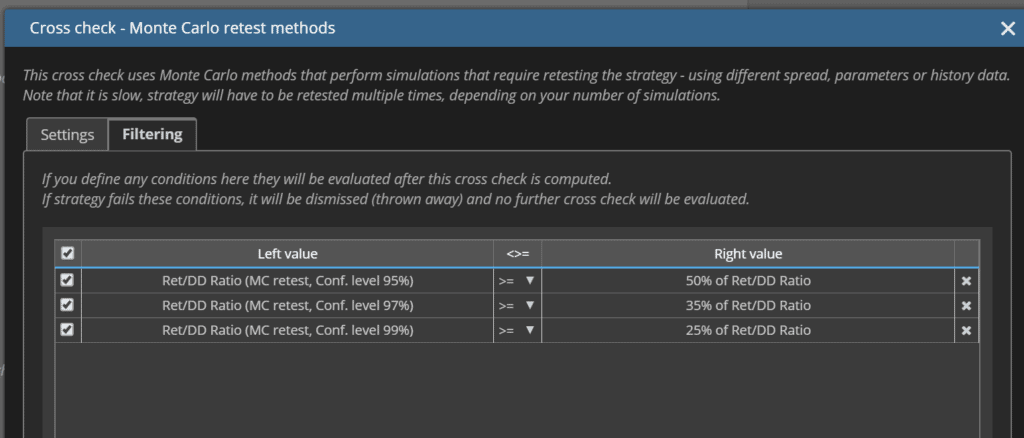

- Monte Carlo - Retest - Randomiser l'historique des prix. Il s'agit de tester la sensibilité aux conditions de négociation courtier contre courtier.

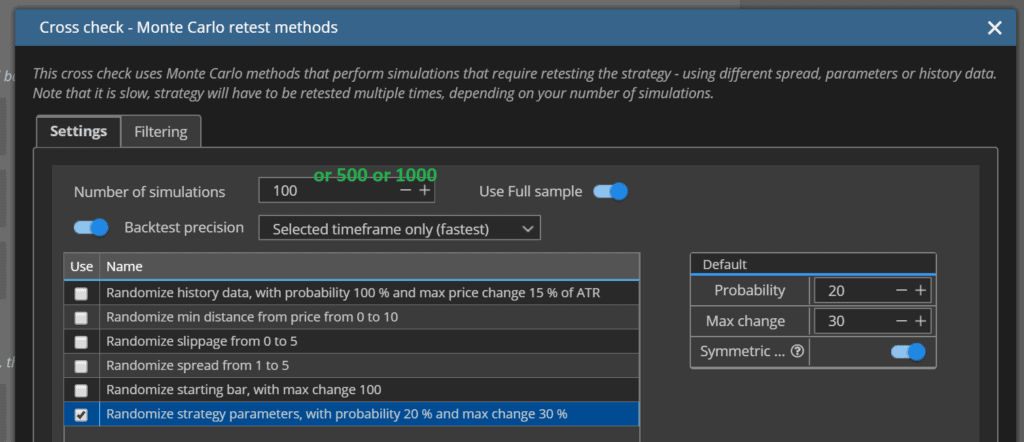

- Monte Carlo - Retest - Paramètres aléatoires (100 simulations)

- Monte Carlo - Retest - Paramètres aléatoires (500 simulations)

- Monte Carlo - Retest - Paramètres aléatoires (1000 simulations)

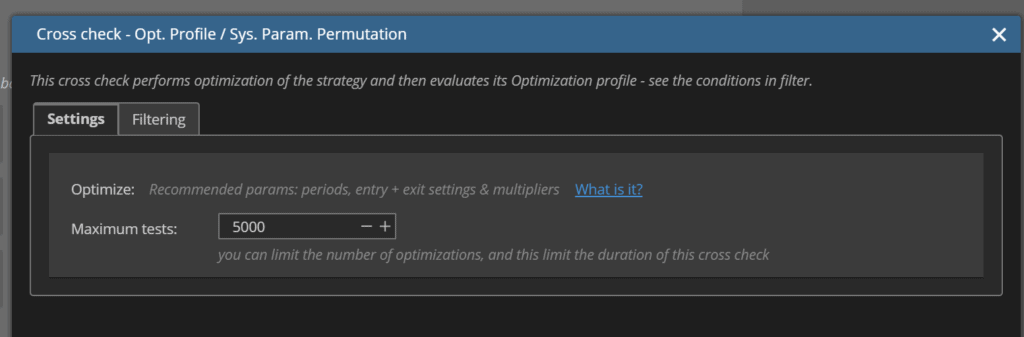

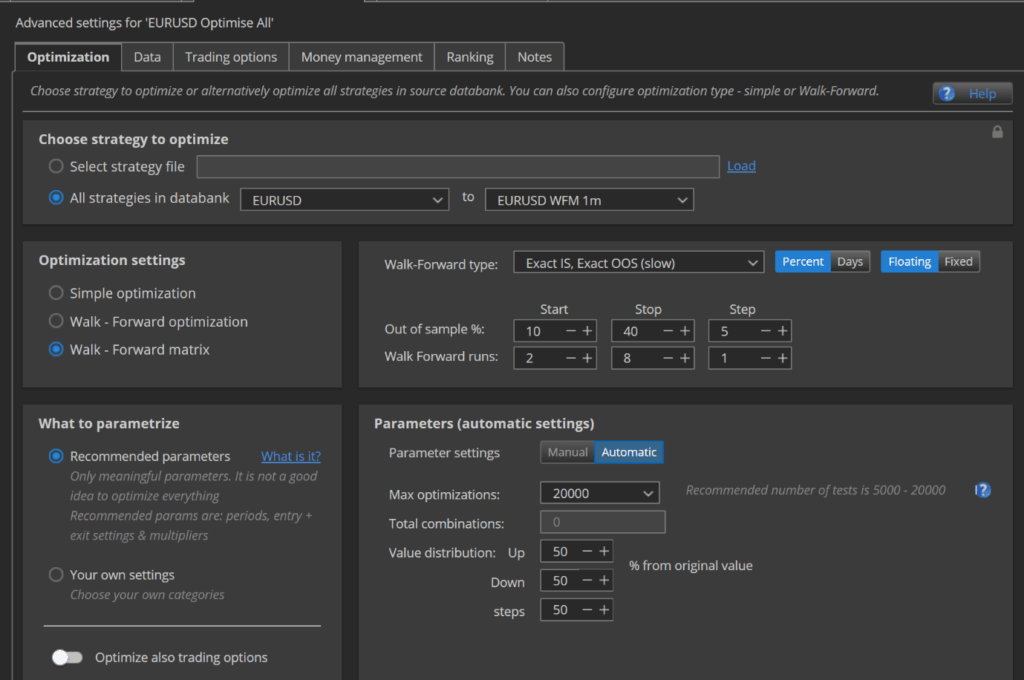

- Permutation des paramètres de la stratégie (5000 optimisations) avec des données de 2007 à 2020

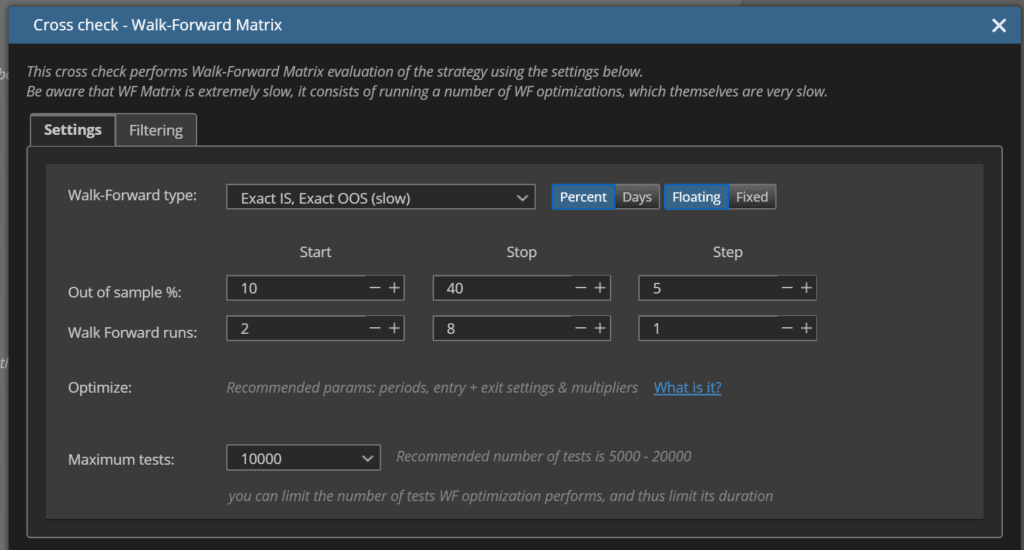

- Matrice de marche en avant (10000 optimisations avec précision = période choisie) avec des données de 2007 à 2020

- Choisir manuellement les meilleurs résultats

- Matrice Walk Forward (20000 optimisations avec une précision de 1 minute) avec des données de 2007 à 2020

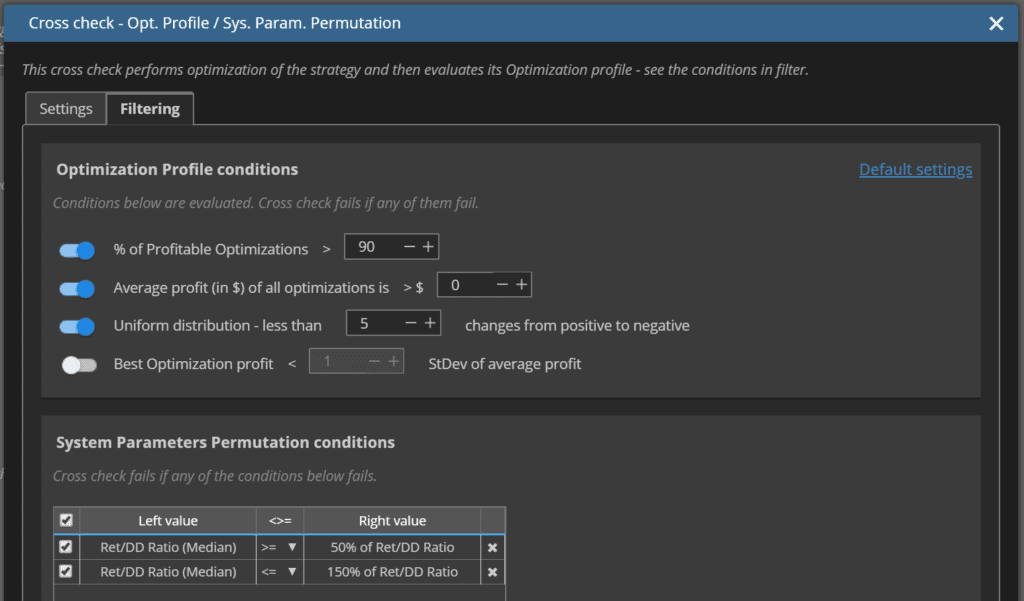

Prix MC

Critères de réussite du prix MC

Paramètres MC

Paramètres MC Critères de réussite

SPP

Conditions de passage du PSP

WFM (période sélectionnée)

WFM (période sélectionnée)

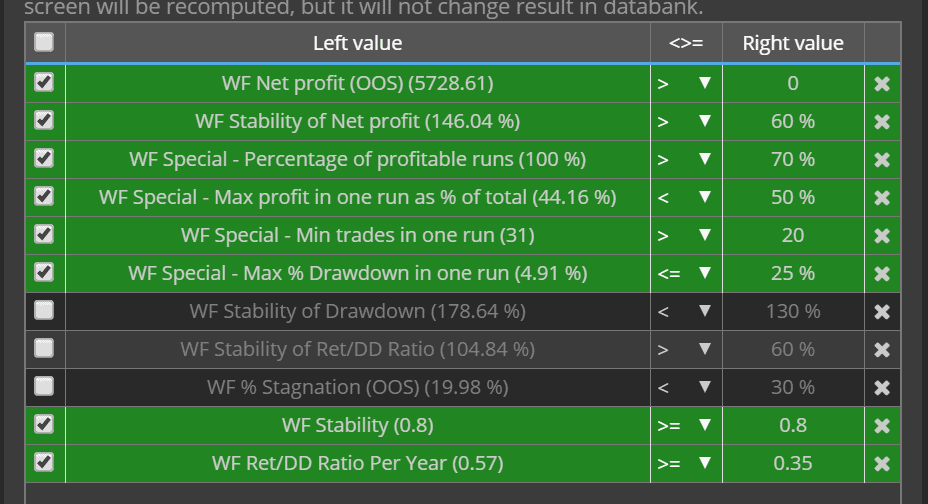

WFM (précision d'une minute) - avec les mêmes critères de réussite que ci-dessus

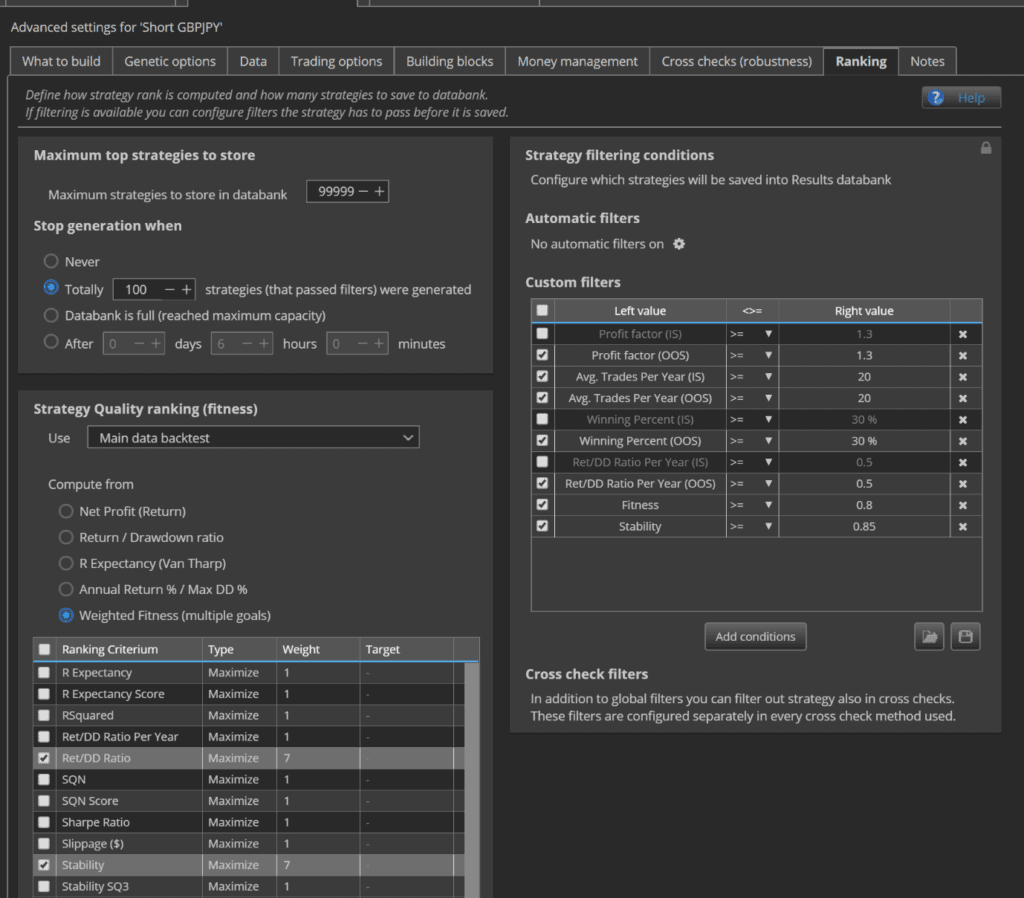

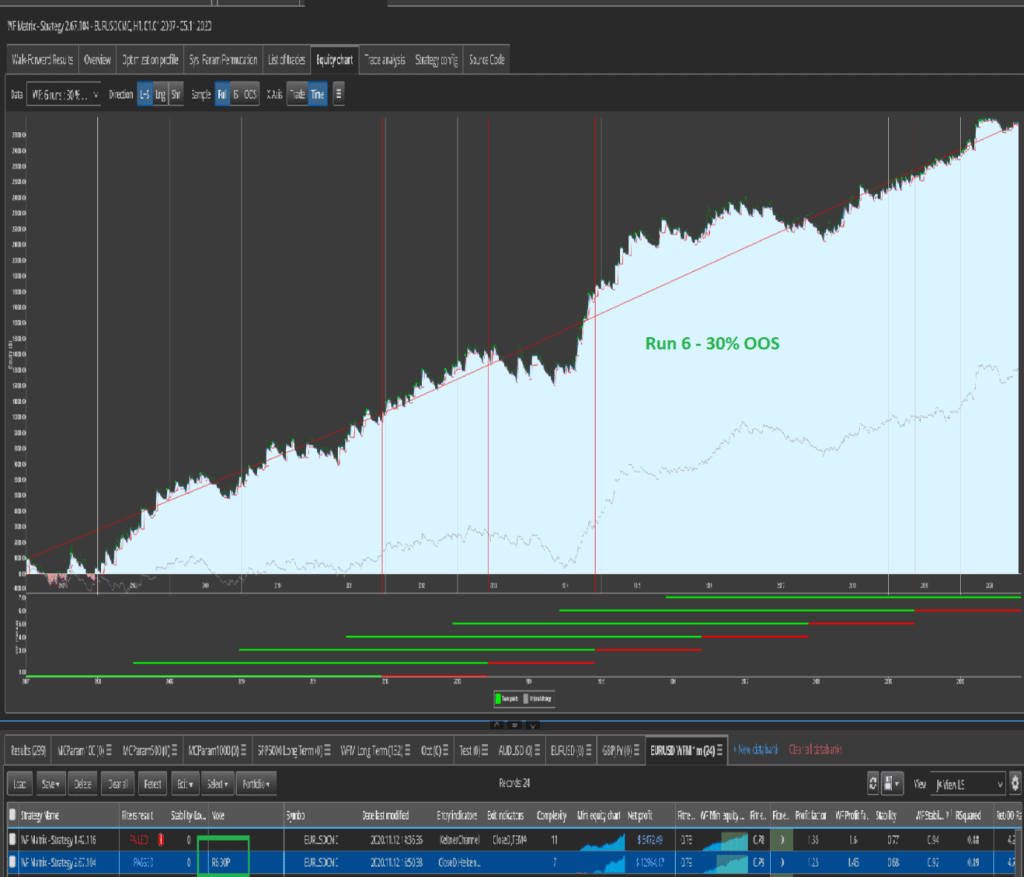

Je choisis ensuite manuellement les meilleurs résultats (le meilleur résultat matriciel pour chaque stratégie).

Je l'ajoute au champ des notes dans Strategy Quant, par exemple R6 30P.

Je charge toutes les stratégies de la matrice Walk Forward que j'ai sélectionnées ci-dessus dans Quant Analyzer, où je peux décomposer chaque test Walk Forward en un seul résultat et choisir le meilleur résultat sur la base de mes notes ci-dessus et rejeter le reste.

J'ai des snippets / scripts personnalisés dans QA4 pour m'aider à les séparer et à nettoyer les noms.

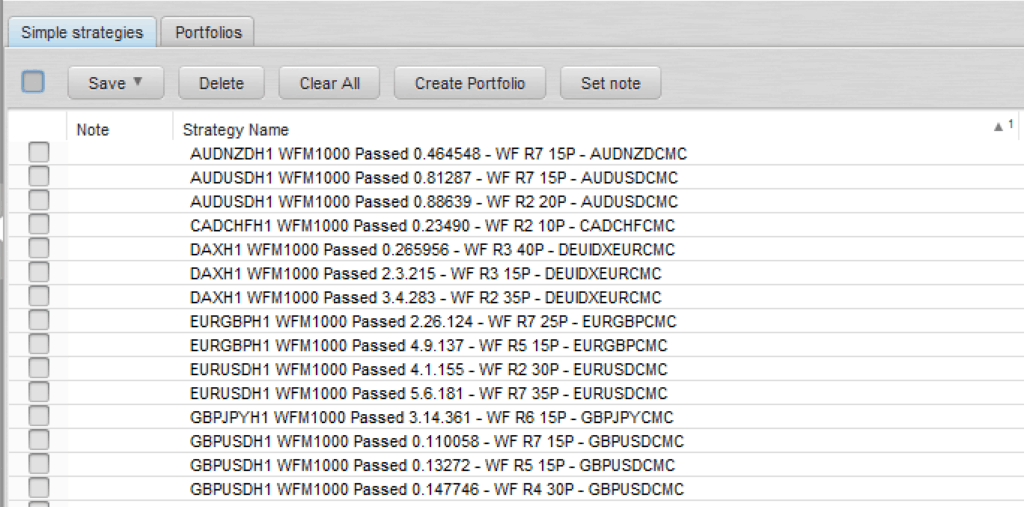

Je fais passer toutes les stratégies par le Portfolio Master pour obtenir les meilleures stratégies avec une corrélation <= 0.4 pour Profit / Loss by MONTH.

J'enregistre les informations des stratégies de paris de Portfolio Master dans Excel et j'ai des scripts VBA personnalisés qui m'aident à copier les fichiers originaux et à renommer les fichiers de destination en fonction de mes résultats, par ex. AUDUSDH1 WFM100 1.10.100.sqx deviendra AUDUSDH1 WFM100 1.10.100 R4 20P.sqx

- Cette convention de dénomination m'indique :

- J'ai construit la stratégie pour AUDUSD

- Mon calendrier est le M5

- Il dispose d'une matrice de marche avant incluse

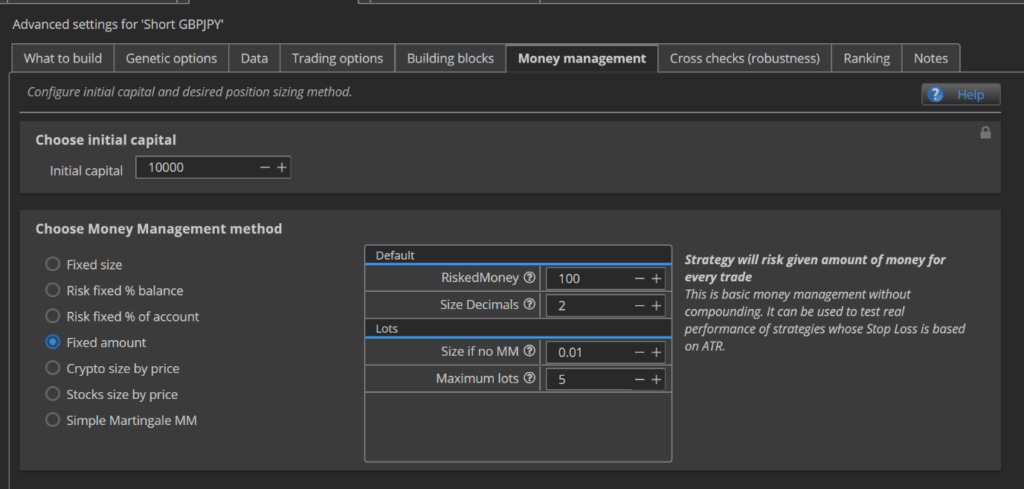

- J'ai utilisé le montant fixe de $100 pour construire et retester la stratégie.

- La manche 4 avec 20% hors échantillon est mon meilleur résultat.

J'importe à nouveau les fichiers de destination dans SQX.

J'ouvre manuellement chaque stratégie et

- Choisir le résultat WF dans la grille, par exemple Run 4 et 20% OOS.

- Cliquez sur "appliquer les paramètres à la stratégie" pour le résultat futur.

- Je souhaite désespérément écrire ce texte, car c'est une tâche pénible qui peut conduire à des erreurs !

Une fois que j'ai fait cela pour chaque stratégie, j'enregistre les fichiers en tant que fichiers SQX et MQ4.

- La convention de dénomination des fichiers MQL sera la même, par exemple AUDUSDM5 WFM1000 1.10.100 R4 20P.MQ4

Je déploie ces stratégies sur un compte de trading de démonstration en incubation.

Si une stratégie atteint sa limite de réduction sur la base des tests de Monte Carlo dans Quant Analyzer (décrits dans la question ci-dessous), je ré-optimiserai ou supprimerai et remplacerai la stratégie.

- Si une stratégie échoue rapidement sur un compte de négociation, il faut la supprimer et la remplacer.

- S'il échoue après une période proche de la période de réoptimisation recommandée pour l'exécution de WFM, je réoptimiserai et redéploierai.

- Si une stratégie ré-optimisée échoue à nouveau pour quelque raison que ce soit, je la remplacerai.

-

Quelle est votre philosophie pour créer un portefeuille optimal ?

Faible corrélation

Un nombre raisonnable de stratégies sur un nombre raisonnable d'actifs - 15 à 20 paires de devises (majeures, mineures et potentiellement quelques exotiques), l'or et 3 ou 4 indices. Je chercherai à inclure les futures et les crypto plus tard et à construire un très grand portefeuille de stratégies à l'avenir avec une équipe pour m'aider à gérer cela et à automatiser autant d'aspects que possible de mon algo-trading, par exemple le Hedge Fund.

Il est préférable d'exécuter 20 stratégies avec un montant de risque fixe de $100 que d'exécuter 2 stratégies avec un risque fixe de $1 000.

- Ainsi, si une stratégie échoue parce qu'elle atteint sa limite de réduction, elle n'a pas un impact aussi important sur votre compte et peut facilement être remplacée par de nouvelles stratégies.

Si vous avez un compte de $10 000 et que vous pouvez gérer 20 stratégies avec un montant de risque fixe de $100, si vous réalisez un profit de $2 000 et que vous avez maintenant un compte de $12 000, ajoutez 4 stratégies supplémentaires et exécutez 24 stratégies.

- Cela a des limites du point de vue de la gestion de portefeuille et, à un moment donné, il est préférable d'augmenter le risque pour chaque stratégie, par exemple avec un compte de 50 000 ou 100 000 euros avec $200 de risque fixe par stratégie.

- Cela vous permet également d'élargir votre champ d'action à d'autres marchés, par exemple en passant des devises et des indices aux contrats à terme et aux crypto-monnaies.

Gérez TOUJOURS le risque. Calculez votre exigence de marge la plus élevée possible (le plus grand nombre de transactions en une journée à partir du portefeuille QA).

Sachez ET comprenez ce que vous négociez et les risques encourus.

- Par exemple, avec mon courtier, négocier le DAX n'est PAS une bonne idée.

- Je peux négocier aussi peu que 0,01 lot, mais la taille du contrat de mon courtier est de 25.

- La devise de base du DAX est l'euro et mon compte est en NZD. L'EURNZD au moment de la rédaction est de 1,7239 et le DAX au moment de la rédaction est de €13,213 = NZ$22,777.

- 25 contrats x $22,777 = $569,447

- 01 lots = $569,447 x 0,01 = $5,694 taille minimale de transaction

- Sur la base de mes paramètres ci-dessus, où mon SL maximum peut être de 10x ATR1000 = €720, cela représente un mouvement de 5.4%, ce qui serait une perte de NZ$310, ce qui est au-dessus de ma limite de risque acceptable de $100 par stratégie.

- Il existe d'autres indices que je peux négocier et qui ne présentent pas ce problème, par exemple le NIKKEI ou le DOW.

Utilisez-vous pour les stratégies les paramètres recommandés par l'optimisation ou utilisez-vous une méthode différente ?

J'utilise les paramètres recommandés dans la matrice Walk Forward comme indiqué ci-dessus.

Tous les portefeuilles souffrent parfois d'une baisse de rendement. Quelle est votre approche pour y remédier et garder confiance en vos robots ?

Explication ci-dessus

Y a-t-il une source de connaissances que vous souhaiteriez recommander à d'autres commerçants ?

- John Demartini - Le facteur valeurs

- Lisez ceci et appliquez-le avant de faire quoi que ce soit d'autre

- Cela vous aidera à décider si le trading et/ou l'algo trading sont vraiment faits pour vous, car si vous n'êtes pas naturellement motivé pour passer énormément de temps à apprendre l'art et la manière de trader, alors faites autre chose ou vous deviendrez une autre statistique.

- Vidéos de formation / cours Strategy Quant

-

- Ils sont incroyablement utiles et devraient être regardés plusieurs fois.

- Je recommanderais aussi VIVEMENT que ce cours soit mis gratuitement à la disposition du grand public. C'est une publicité exceptionnelle pour Strategy Quant et mon expérience des 25 vidéos originales que Tomas Matejka a partagées avec moi est la raison pour laquelle j'ai acheté ma licence SQ et la raison pour laquelle j'ai expérimenté et utilisé SQX si fortement au cours de la dernière année depuis que j'ai acheté ma licence alors que je perfectionne ma mission d'algo-trading.

- Tout ce qui est écrit par Mark Douglas - cet homme est une légende de la psychologie commerciale

- Ce cours de Trader Dante : https://trader-dante.com/module-landing-page/

- Il s'agit de sa propre stratégie, qu'il enseigne aux gens à suivre, mais c'est la façon dont il l'explique qui est si précieuse. Il donne un aperçu étonnant du fonctionnement du marché des changes, des raisons pour lesquelles les marchés évoluent comme ils le font et des liens avec les grandes institutions.

- Ces vidéos d'Anton Kreil :

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- L'école de pipsologie Babypips : https://www.babypips.com/learn/forex

- Cette série de vidéos a été réalisée par Kevin Davey : http://www.playbackloop.com/playlists/UUjTZtWVBchDTJuxy_7GjySQ

- No Nonsense Forex - il y a un site web et des tonnes de contenu gratuit sur Youtube

- Ce document (38 étapes pour devenir un grand commerçant)

- https://docs.google.com/document/d/11LrICLi9-25wSBnWnu_jbSQyuIZmO4zBS3TVmHgnF2Y/edit

- Michael Parness : Régner sur les marchés

Avez-vous des conseils à donner sur ce qu'il faut éviter ou sur ce dont il faut être conscient dans le cadre de l'algo-trading ?

- Ne lancez pas d'opérations en direct tant que vous n'êtes pas certain que vos flux de travail créent de bonnes stratégies.

- Commerce de démonstration, commerce de démonstration et encore commerce de démonstration

- Cela vous permettra de tester et d'éliminer les faiblesses de votre approche.

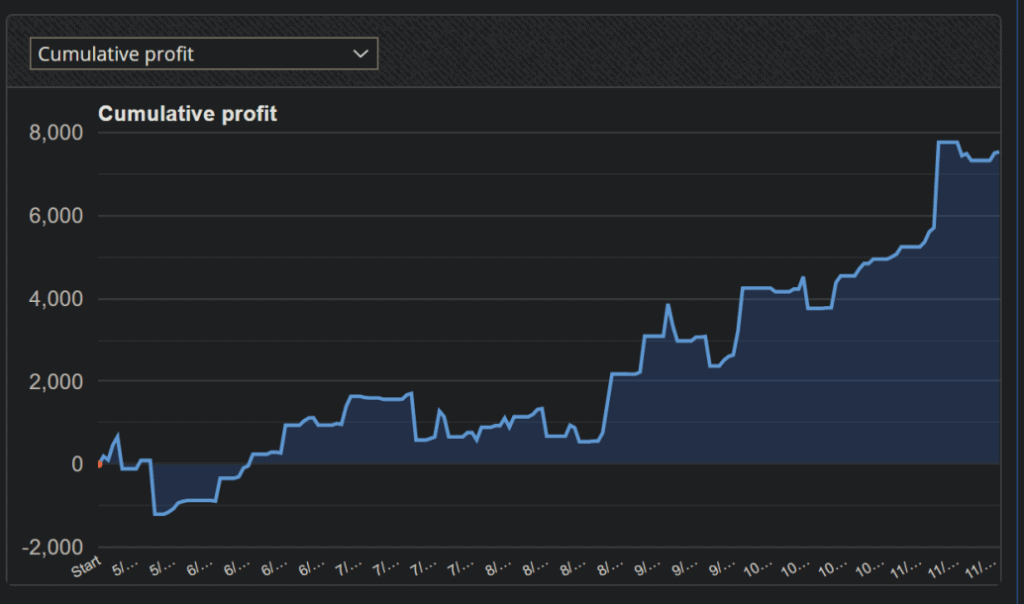

- IL S'AGIT D'UN POINT IMPORTANT : Si vous avez des problèmes psychologiques avec l'argent et le sentiment de mériter de l'argent ou si vous avez très peur de perdre de l'argent, ouvrir et tester un nombre raisonnable de comptes de démonstration avec des soldes variables vous habituera psychologiquement à voir les hauts et les bas et, avec le temps, vous deviendrez de plus en plus à l'aise avec l'idée de gagner de l'argent automatiquement et vous vous habituerez également à l'idée que des périodes de baisse se produisent. Par exemple, je me sentais initialement mal à l'aise avec un solde de compte de 100k et de voir mon compte osciller jusqu'à 10k pendant les périodes de drawdown parce que 10k c'est beaucoup d'argent pour moi. Le fait de voir le compte de 100 000 euros fluctuer à la hausse et à la baisse et progresser progressivement (il se situe actuellement à 116 000 euros) m'a psychologiquement habitué à l'idée que je pouvais être plus à l'aise avec des fluctuations plus importantes et m'a aidé à penser que le niveau suivant n'était pas si effrayant.

- Le trading démo vous donne la liberté de tester des idées folles, qui peuvent finalement échouer, mais les idées et les résultats que vous obtenez sont inestimables pour vos flux de travail.

- J'ai testé un flux de travail 5m où il s'agissait de construire -> meilleure courbe d'équité -> déployer (AUCUN test de robustesse) et j'ai déployé plus de 150 stratégies juste pour voir ce qui se passerait.

- Le compte est en grande perte

- C'est très différent de l'expérience que j'ai menée EXACTEMENT sur l'horizon temporel 4H, où j'ai construit -> la meilleure courbe d'actions -> déployé avec 96 stratégies et ce portefeuille est en profit.

- Cela m'indique que je suis moins susceptible de perdre de l'argent avec des tests de robustesse moins poussés sur des échéances plus élevées.

- Je dois effectuer des tests sur un plus grand nombre d'années avec un horizon temporel plus élevé, de sorte que mes stratégies non robustes voient une plus grande partie du marché, ce qui m'indique que si je m'appuie sur davantage de données de marché, mes stratégies devraient être meilleures.

- Cela m'indique également que le bruit sur les échelles de temps inférieures rend vraiment plus difficile la performance des stratégies sur les échelles de temps inférieures. Il est donc plus sûr de toujours travailler avec des échelles de temps supérieures et de viser des profits plus stables.

- Si vous perdez beaucoup d'argent en trading démo, vous avez au moins appris sans perdre d'argent réel !

- PAYER POUR DE BONS ORDINATEURS !

- Si vous voulez gagner de l'argent en négociant, ne lésinez pas sur les coûts informatiques.

- Se doter d'un bon ordinateur pour l'élaboration de la stratégie

- Procurez-vous un bon serveur d'échange : Hetzner fournit des serveurs dédiés extrêmement rentables qui sont moins chers que la plupart des VPS et beaucoup, beaucoup plus puissants.

Souhaitez-vous faire part de vos recommandations aux autres développeurs d'algo, sur quoi se concentrer, etc.

Je vous recommande VIVEMENT d'utiliser un moniteur de spreads pour surveiller les spreads de votre courtier au fil du temps. Enregistrez ces données et mettez-les dans Power BI ou un autre outil de visualisation pour vous aider à comprendre ce qui se passe avec les spreads de votre courtier à différents moments de la journée.

N'OUVREZ PAS ET NE CLASSEZ PAS D'OPÉRATIONS AU ROLLOVER et si vous avez des opérations qui seront ouvertes au rollover, assurez-vous qu'il s'agit d'opérations sur des périodes plus longues avec des stops plus importants.

Prenez soin de vous :

- Vous ne pouvez pas espérer réussir quoi que ce soit si vous ne prenez pas soin de vous.

- Travaillez sur vous-même. Restez en forme. Méditez. Dormez.

- Ne perdez pas de temps avec des choses qui n'apportent rien à votre vie et ne perdez pas de temps non plus avec des gens minables.

- Gérez votre vie. Gardez votre maison propre. Gardez le contrôle de vos finances.

- Amusez-vous bien !

- Testez, testez et testez. Puis, une fois les tests terminés, testez à nouveau et continuez à tester.

- Apprenez, apprenez et apprenez. Lorsque vous avez fini d'apprendre, apprenez encore et continuez à apprendre.

- Partager des idées. Rédiger des articles. Rejoignez des communautés. Perfectionnez vos idées. Documentez tout. Créez de bons systèmes.

- Automatisez autant que possible votre flux de travail, car toute intervention humaine fait perdre du temps et entraîne des erreurs dans votre flux de travail que vous devez "déboguer".

- Par exemple, apprenez à écrire des snippets et des scripts d'automatisation pour gérer vos fichiers.

- Utilisez de bonnes conventions de dénomination pour vos fichiers

- Ayez toujours à portée de main un moyen de documenter vos idées. Si vous avez une pensée ou une idée, notez-la d'une manière ou d'une autre (bloc-notes sur votre bureau, dans votre téléphone, sur votre ordinateur, etc.)

- Conservez une trace plus formelle de vos idées, par exemple un journal - j'utilise OneNote

- Conservez une liste des tâches que vous devez accomplir ou dont vous devez assurer le suivi. Vous vous perdrez ou serez distrait si vous ne le faites pas.

- SAUVEGARDER TOUT. J'ai des sauvegardes de mon dossier SQX, de mon dossier QA4 et surtout de mes fichiers de stratégie. J'utilise OneDrive, mais il existe de nombreuses autres options.

Demandez de l'aide. Demandez TOUJOURS de l'aide. Il n'y a pas de questions idiotes. Jamais !

Tomas Vanek

Tomas Vanek

Ellie Souckova

Ellie Souckova

Excellent article détaillé, merci pour le temps et les efforts que vous y avez consacrés.

Merci Kornel pour cet article très intéressant, et merci James pour le partage de votre flux de travail.

Existe-t-il un moyen de contacter James si nous avons des questions ? Email ou profil de forum ?

Merci de partager vos connaissances et votre flux de travail avec la communauté. J'ai beaucoup appris.

Merci pour vos commentaires, nous sommes heureux de vous aider !

Très belle interview.

Pourriez-vous nous indiquer quelles sont ces 28 paires de devises pour la période H1 ?