Salve, può presentarsi? Qual è la sua professione?

Mi chiamo James Knoesen. Vivo ad Auckland, in Nuova Zelanda. Sono stato analista aziendale negli ultimi 14 anni, con particolare attenzione alla tecnologia e all'analisi commerciale/finanziaria.

Spero di poter andare avanti e diventare un trader di algo a tempo pieno nei prossimi 2 o 3 anni e di costruire ricchezza al di là di questo.

Come ha iniziato con l'algo-trading?

Stavo lavorando con un life coach e continuava a parlare di Ripple prima della corsa al rialzo delle criptovalute del 2017. All'epoca era a $0,20 e quando ha iniziato a salire alle stelle prima di raggiungere $3,50, volevo entrare e fare un po' di soldi.

All'epoca sembravano soldi facili. Fare trading e comprare una Lambo, giusto? Alla fine sono entrato nel trading dopo la corsa al rialzo (mi ci è voluta un'eternità per entrare in un exchange e comprare un po' di BTC perché gli exchange erano inondati di nuovi richiedenti), ma alla fine sono entrato e ho iniziato a fare trading.

All'inizio ho iniziato a fare trading e ho pensato che fosse facile e ho deciso di dedicarmi a tempo pieno, ma poi ho scoperto che non era facile. Per niente!

Dopo il successo iniziale, ho avuto una serie di perdite che hanno eroso la mia fiducia e ho iniziato a dubitare di me stesso ad ogni passo, finendo per perdere un bel po' di soldi e dovendo tornare a lavorare.

Tuttavia, mi piaceva il processo, mi piaceva la sfida e mi piacevano le comunità di cui ero diventato parte e sapevo che se avessi continuato a lavorare e avessi imparato a perfezionare l'arte e il mestiere del trading e a essere un trader di successo, alla fine avrei avuto successo.

Ho iniziato a fare meglio il mio trading discrezionale e a guadagnare perché mi sono concentrato molto sulla psicologia del trading e meno sugli aspetti tecnici.

Tuttavia, anche con il mio successo, poiché il trading discrezionale richiede molto tempo sullo schermo, mi stancavo oltre alle altre responsabilità (lavoro, famiglia, ecc.) e iniziavo a prendere decisioni sbagliate, perdendo tutto il denaro che avevo guadagnato e ritrovandomi al punto di partenza, completamente esaurito e costretto a smettere di fare trading per un po' per recuperare le energie. Questo è successo alcune volte.

Il mio piano iniziale era di diventare bravo nel trading, poi imparare a codificare e costruire bot di trading basati sulla mia esperienza, ma dopo essermi bruciato un paio di volte e dopo che qualcuno mi ha presentato gli EA MT4, ho deciso che forse avrei dovuto esplorare l'algo-trading a causa dei miei vincoli di tempo e delle conseguenti lotte emotive che influivano sul mio trading.

Ho seguito alcuni corsi su Udemy per la creazione di bot, ho acquistato un EA black-box su MQL Markets, ho acquistato un server dedicato e, prima di rendermene conto, stavo eseguendo l'algoritmo genetico per ottimizzare le impostazioni del mio EA black-box su 5 server con 100 finestre MT4 aperte e script che raccoglievano i risultati da inserire in un database SQL per l'analisi.

Quanto tempo ci è voluto per avere successo e qual è stato il punto di rottura?

Qualcuno mi ha parlato di Strategy Quant e ho contattato il team per avere maggiori informazioni. Uno dei membri del team, Tomas Matejka, è stato così gentile da condividere con me un corso di 25 video per una versione precedente di Strategy Quant.

Ho guardato tutti i video e il contenuto del corso mi ha lasciato a bocca aperta quando ho capito quanto fosse importante un test di robustezza approfondito per la costruzione di strategie.

Il corso mi ha davvero aiutato a capire perché vedevo gli scarsi risultati dei miei test EA black-box, dei risultati e dell'analisi di ottimizzazione e quanto mi mancava nel mio processo!

Inoltre, non ero molto soddisfatto dell'aspetto di "scatola nera" degli EA acquistati sul mercato. Volevo una trasparenza totale e il mio codice sorgente per tutti i miei EA.

In seguito ho ottenuto una licenza di prova con Strategy Quant e l'ho convertita in una licenza completa. Inizialmente ho utilizzato il flusso di lavoro predefinito dei corsi e ho costruito 2 portafogli che sono ancora in fase di test ma sono redditizi.

Cosa le piace di più dell'algo-trading?

La libertà che mi dà di stare lontano dal computer e di non dover fare trading in orari di mercato strani.

La libertà emotiva

La capacità di eseguire centinaia di strategie in modo automatico, 24 ore su 24, 7 giorni su 7, 365 giorni su 7.

La capacità di costruire un solido sistema di gestione del rischio, in quanto posso costruire, testare, implementare e gestire/sostituire strategie per ridurre al minimo la mia esposizione.

La sfida e l'analisi della costruzione del portafoglio definitivo

Il potenziale futuro della costruzione di un hedge fund di successo.

Può dirci qualcosa di più sul flusso di lavoro che utilizza per creare e selezionare le strategie migliori?

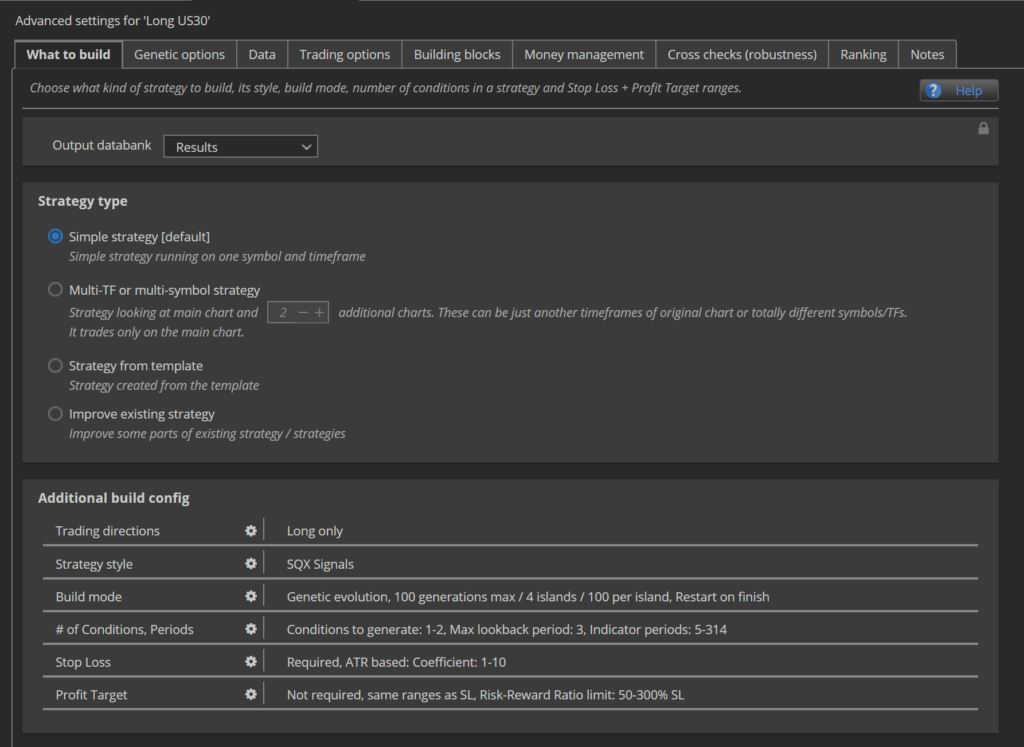

Strategie solo Long o Short, poiché i mercati si comportano in modo diverso in entrambe le direzioni.

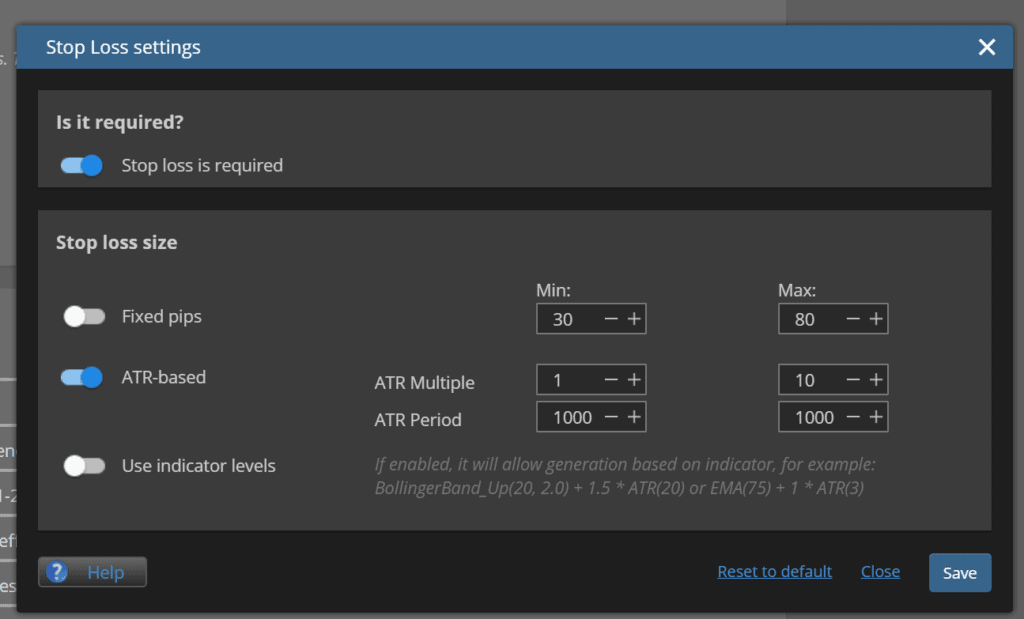

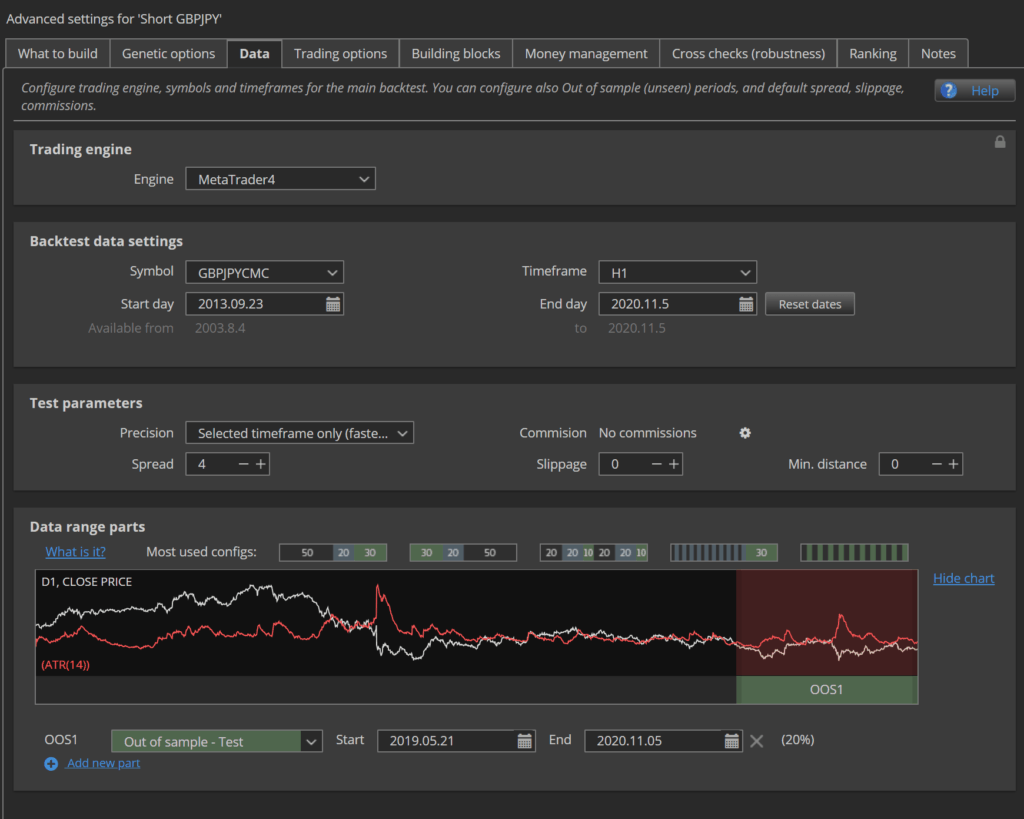

Costruzione dal 30 settembre 2013 al più tardi nel 2020 con 80% IS e 20% OOS

Inoltre costruisco SEMPRE utilizzando uno spread più alto che ho monitorato attraverso il mio broker, ad esempio costruisco con 2 pips per EURUSD quando la media del mio broker durante la mia finestra di trading (sotto le opzioni di trading) è di 0,7 pips.

- Utilizzo IceFX SpreadMonitor in MT4 per monitorare e registrare gli spread dei broker, che importo nel mio database personale.

- C'è anche questo sito web, estremamente utile: https://www1.oanda.com/forex-trading/markets/recent

- Altrimenti posso analizzare i dati delle zecche

Si tratta di 28 coppie FX su timeframe H1

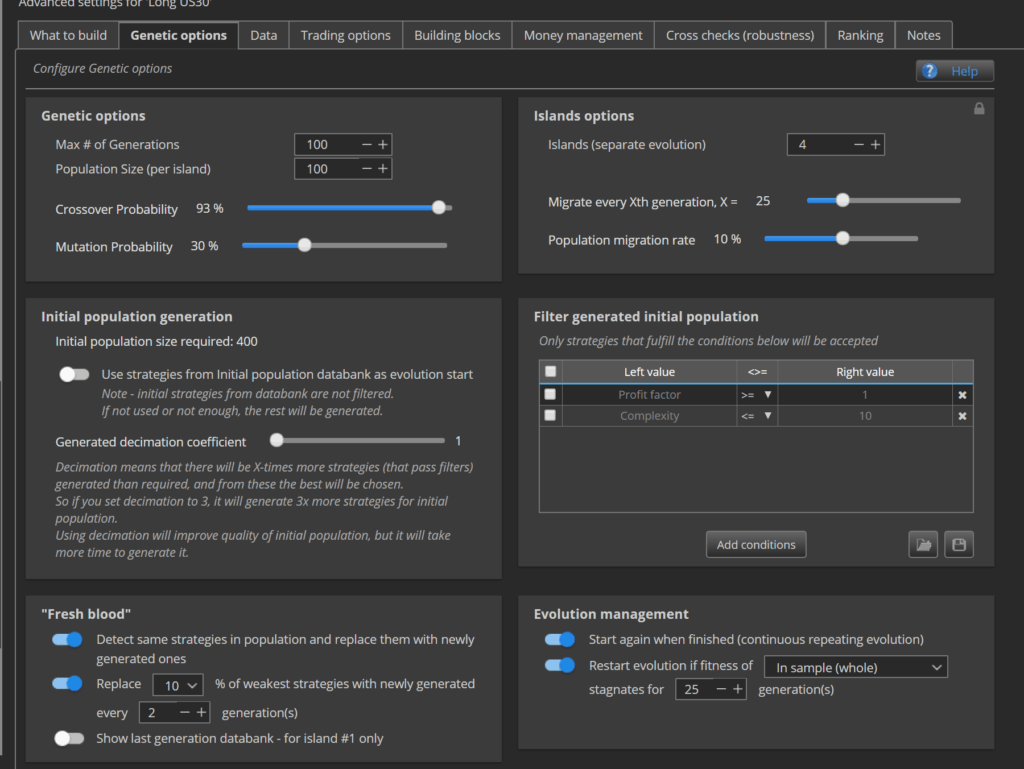

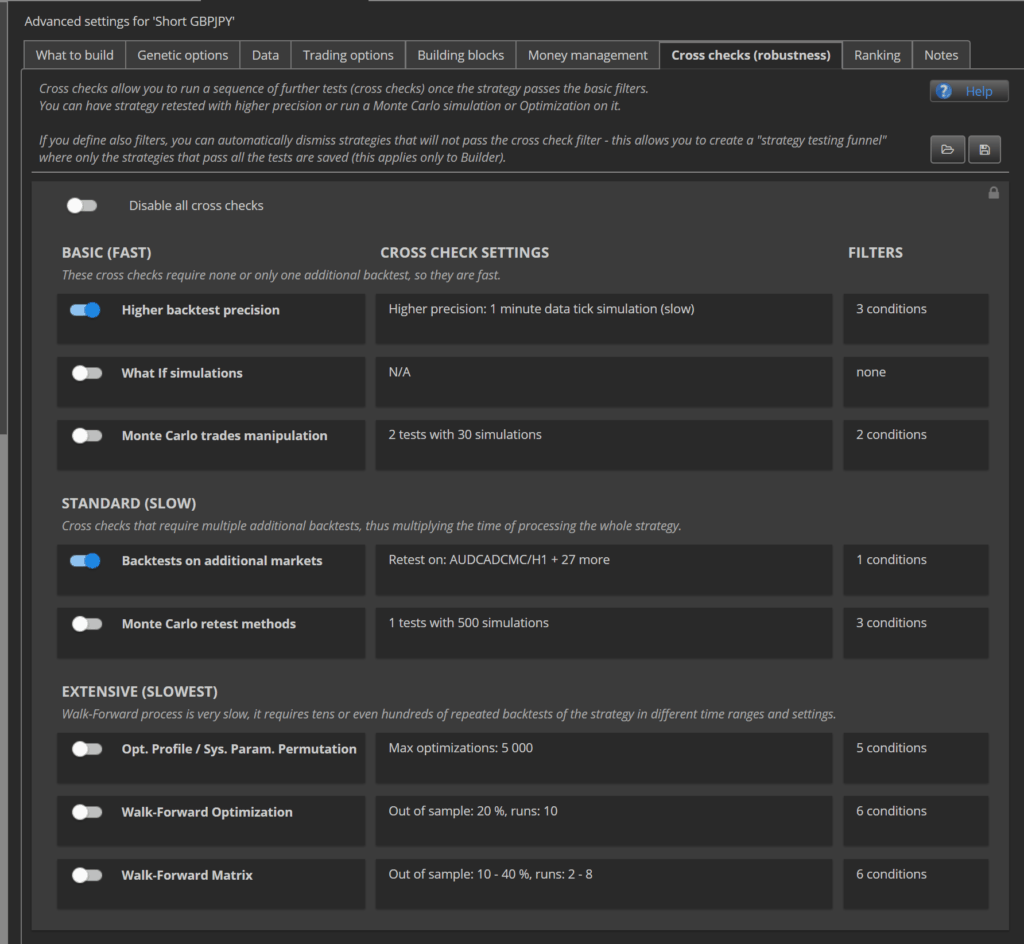

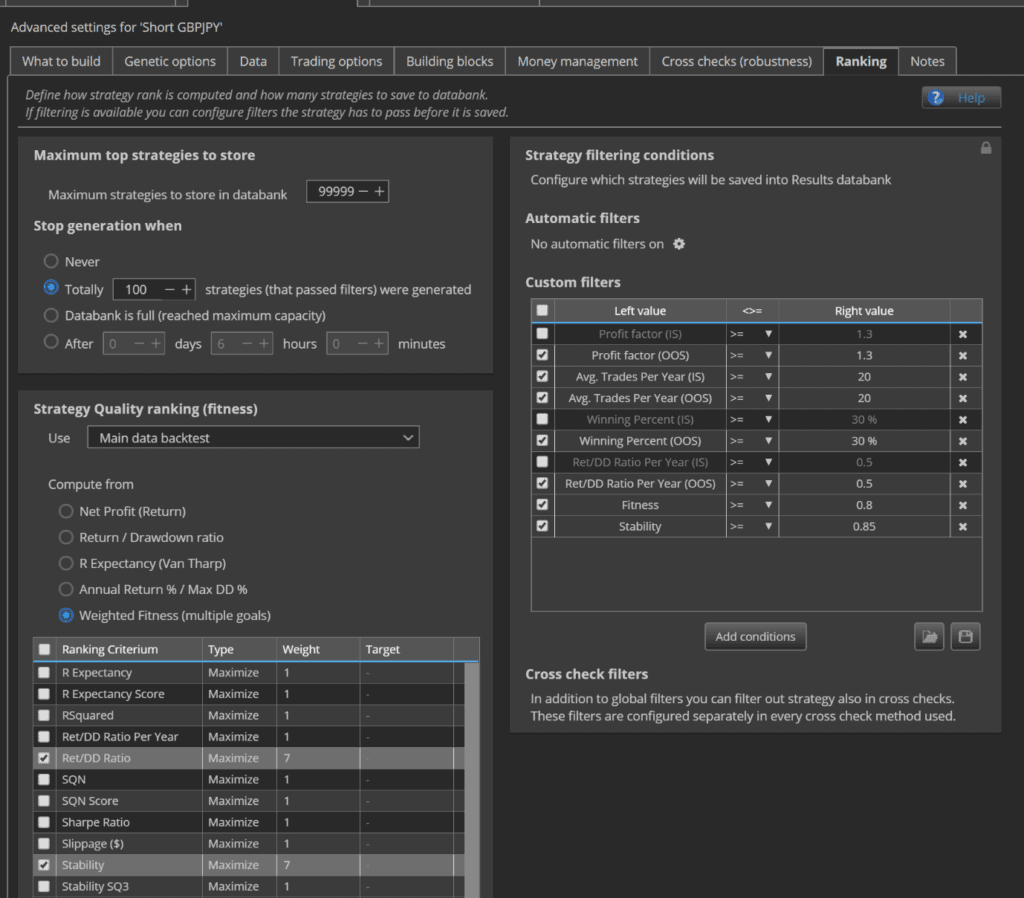

Una volta ottenute 100 strategie long e 100 strategie short per ogni coppia, eseguo questi test di robustezza:

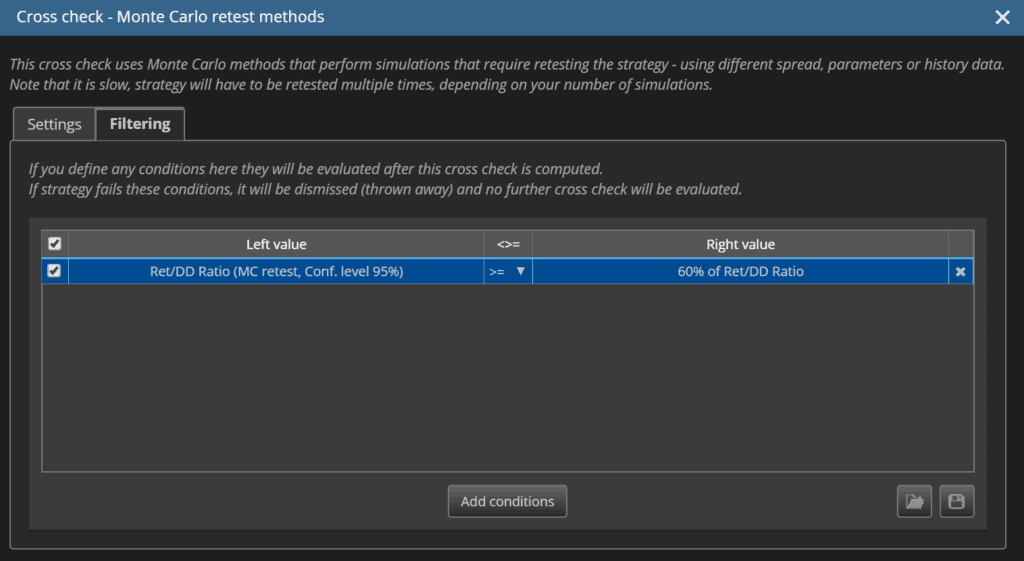

- Monte Carlo - Retest - Randomizzare la storia dei prezzi. Questo serve a testare la sensibilità alle condizioni di trading tra broker e broker.

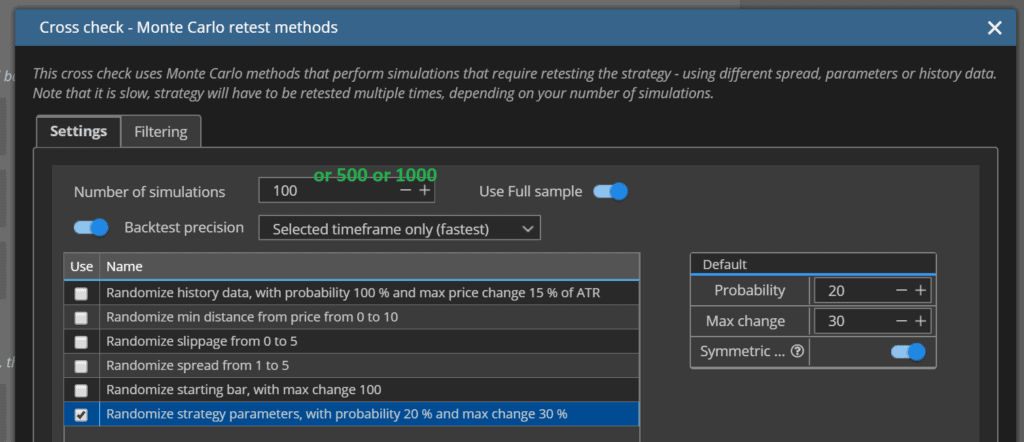

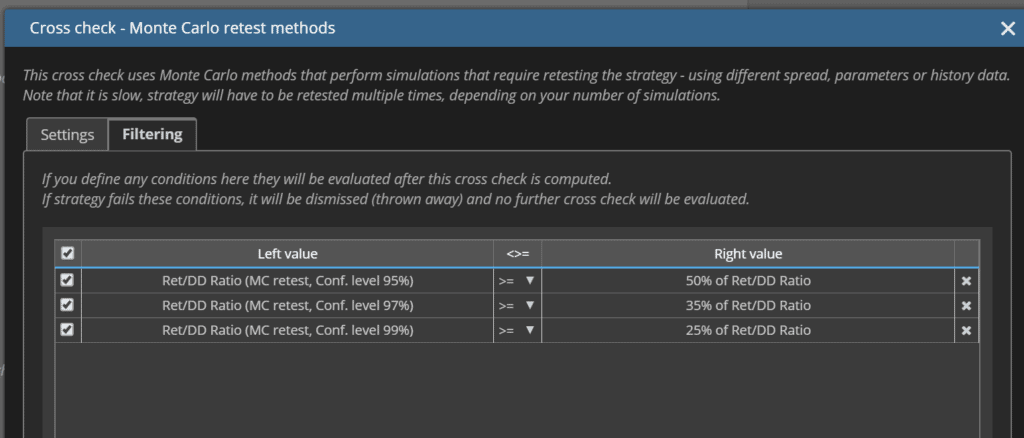

- Monte Carlo - Retest - Randomizzare i parametri (100 simulazioni)

- Monte Carlo - Retest - Randomizzare i parametri (500 simulazioni)

- Monte Carlo - Retest - Randomizzare i parametri (1000 simulazioni)

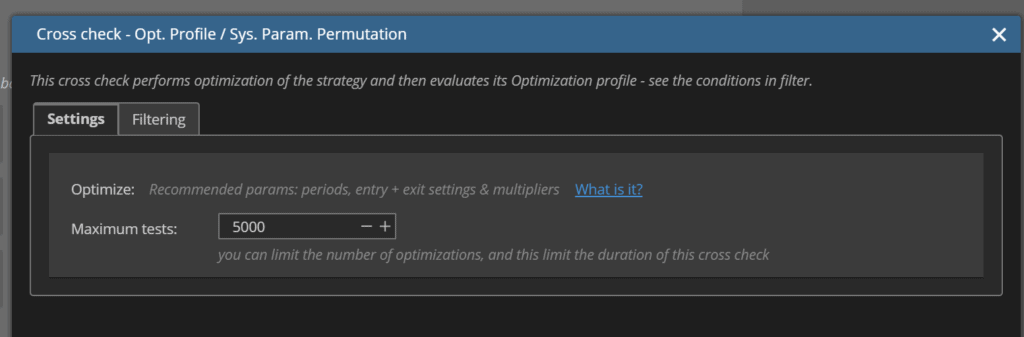

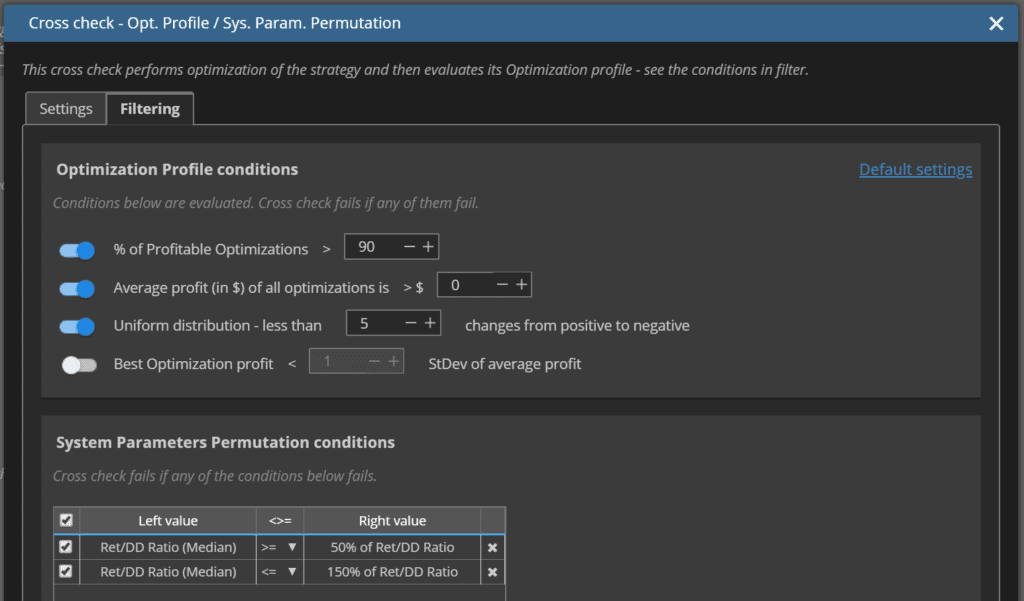

- Parametri della strategia Permutazione (5000 ottimizzazioni) con dati dal 2007 al 2020

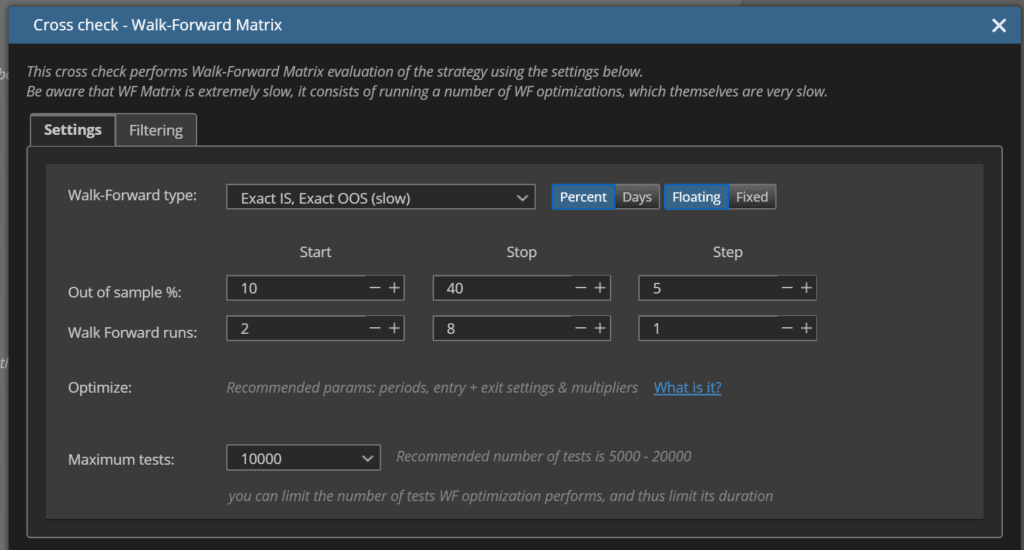

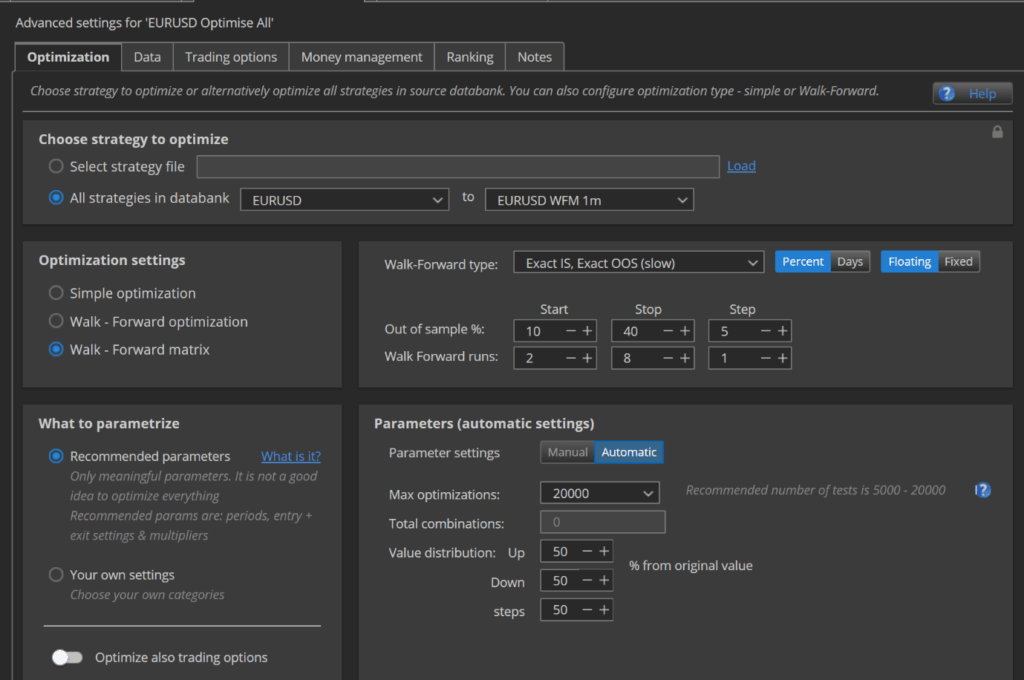

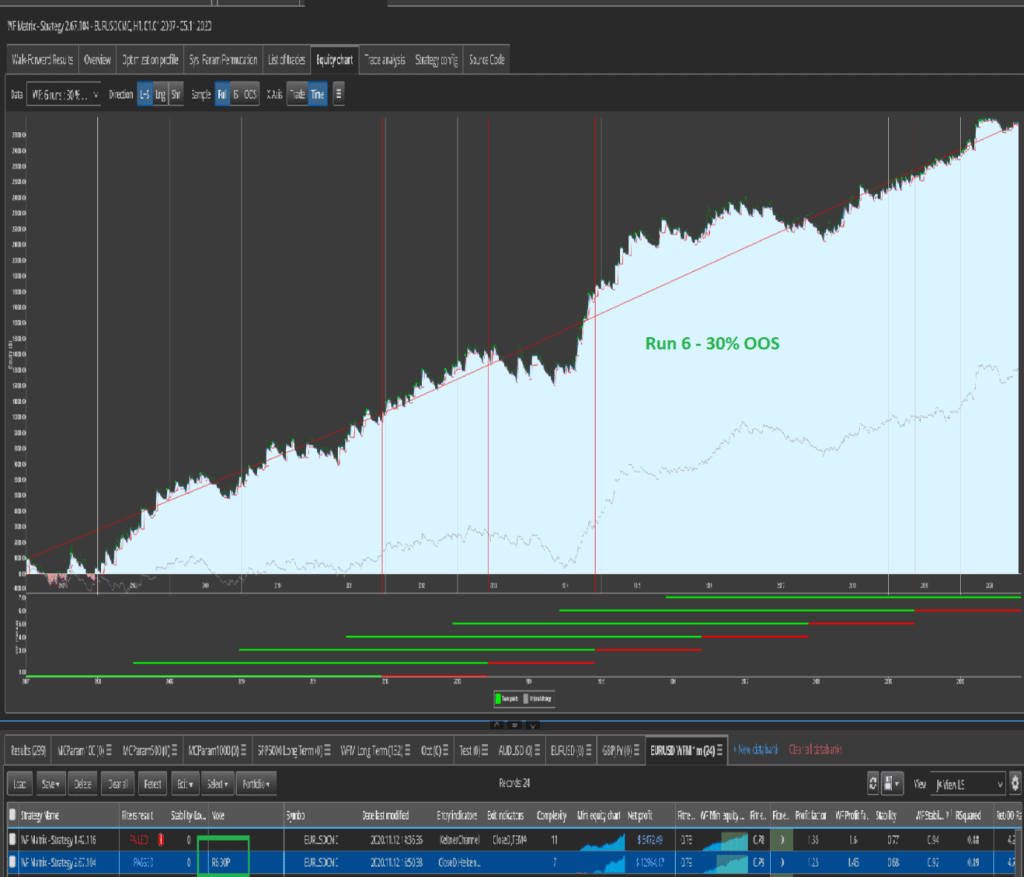

- Matrice Walk Forward (10000 ottimizzazioni con precisione = intervallo di tempo selezionato) con dati dal 2007 al 2020

- Scegliere manualmente i risultati migliori

- Matrice Walk Forward (20000 ottimizzazioni con precisione = 1 minuto) con dati dal 2007 al 2020

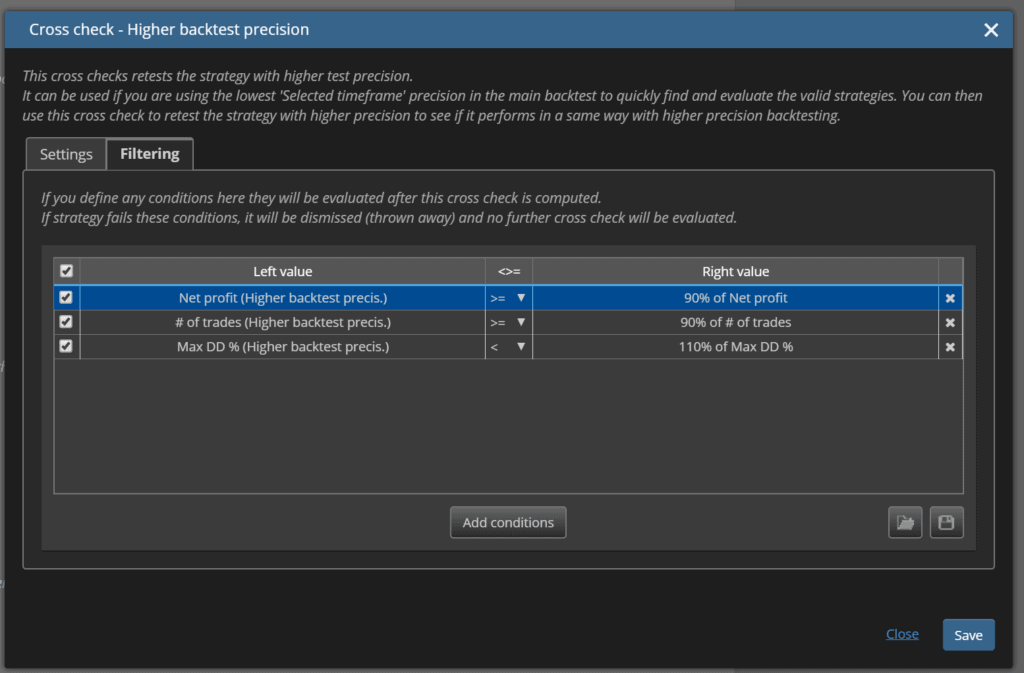

Prezzo MC

Criteri di superamento del prezzo MC

Parametri MC

Parametri MC Criteri di superamento

SPP

Condizioni di passaggio SPP

WFM (periodo selezionato)

WFM (periodo selezionato)

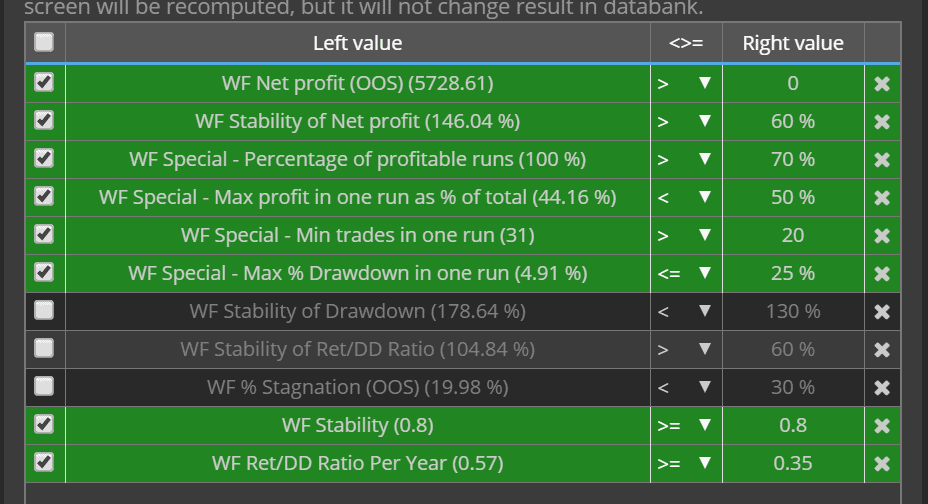

WFM (precisione di 1 minuto) - con gli stessi criteri di superamento di cui sopra

Poi scelgo manualmente i risultati migliori (miglior risultato della matrice per ogni strategia)

Lo aggiungo al campo note di Strategy Quant, ad esempio R6 30P.

Carico tutte le strategie della matrice Walk Forward che ho scelto sopra in Quant Analyzer, dove posso scomporre ogni test Walk Forward in un singolo risultato e scegliere il risultato migliore in base al mio campo di note sopra e scartare gli altri.

Ho degli snippet / script personalizzati in QA4 per aiutarmi a suddividere i nomi e a ripulirli.

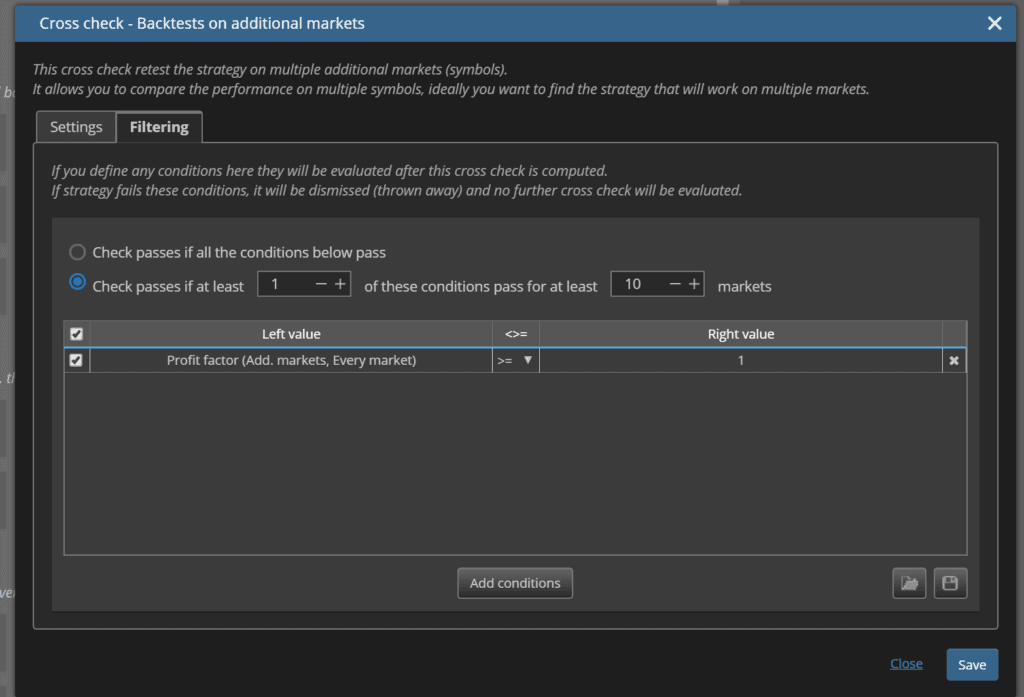

Eseguo tutte le strategie attraverso il Portfolio Master per ottenere le migliori strategie con una correlazione <= 0,4 per Profit / Loss per MESE

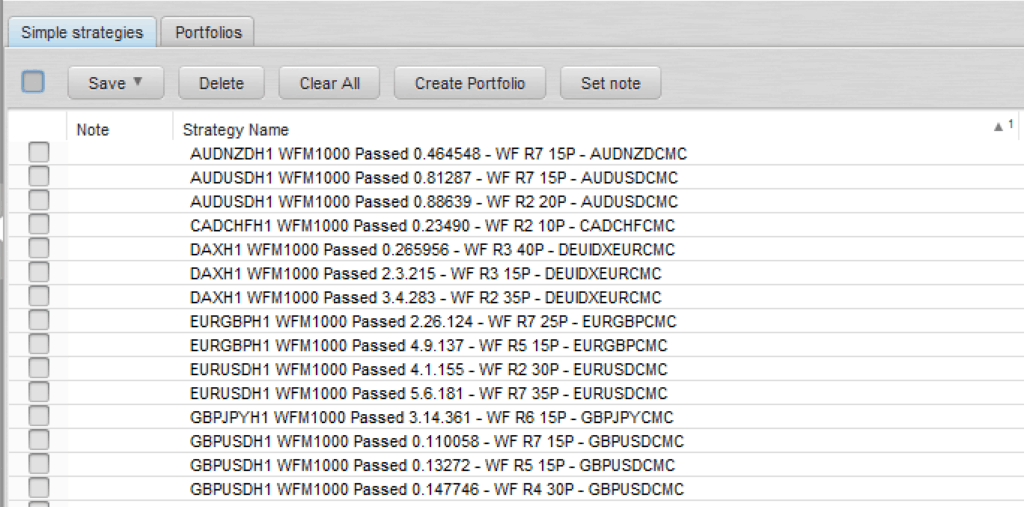

Salvo le informazioni delle strategie di scommessa da Portfolio Master in Excel e dispongo di script VBA personalizzati che mi aiutano a copiare i file originali e a rinominare i file di destinazione in base ai risultati ottenuti, ad es. AUDUSDH1 WFM100 1.10.100.sqx diventerà AUDUSDH1 WFM100 1.10.100 R4 20P.sqx

- Questa convenzione di denominazione mi dice:

- Ho costruito la strategia per AUDUSD

- M5 è il mio orizzonte temporale

- Ha una matrice di avanzamento inclusa

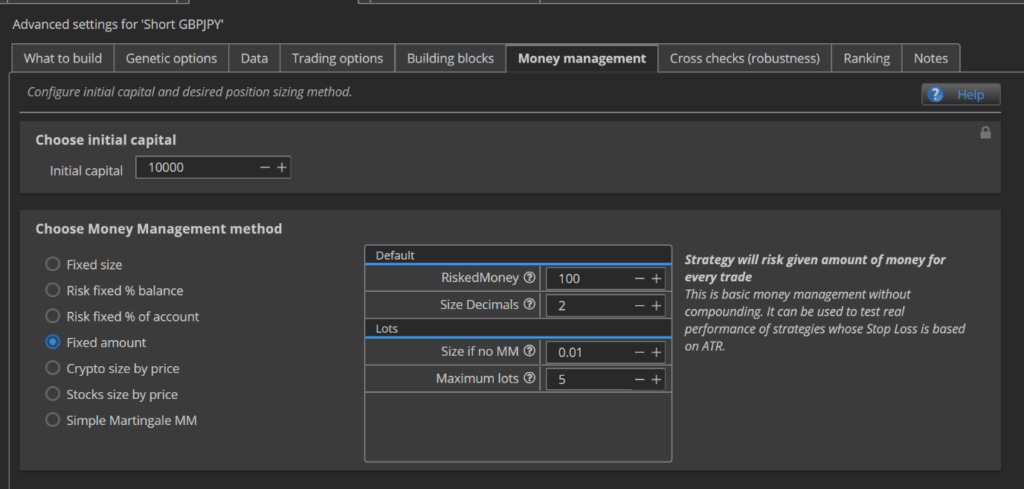

- Ho utilizzato un importo fisso di $100 per costruire e testare la strategia.

- Il mio miglior risultato è il Run 4 con 20% fuori campione.

Importo i file di destinazione in SQX

Apro manualmente ogni strategia e

- Scegliere il risultato WF dalla griglia, ad esempio Run 4 e 20% OOS.

- Cliccare su "applica i parametri alla strategia" per ottenere il risultato futuro.

- Desidero disperatamente scrivere questo script, perché è una rottura e può portare a degli errori!

Una volta eseguita questa operazione per ogni strategia, salvo i file come file SQX e MQ4.

- La convenzione di denominazione dei file MQL sarà la stessa, ad es. AUDUSDM5 WFM1000 1.10.100 R4 20P.MQ4

Ho implementato queste strategie in un conto di trading demo in incubazione.

Se una strategia raggiunge il suo limite di drawdown in base ai test Monte Carlo in Quant Analyzer (descritti nella domanda seguente), la riottimizzo o la rimuovo e la sostituisco.

- Se una strategia fallisce rapidamente in un conto di trading, è necessario rimuoverla e sostituirla.

- Se fallisce dopo un periodo di tempo vicino al periodo di ri-ottimizzazione raccomandato per l'esecuzione di WFM, allora ri-ottimizzo e distribuisco nuovamente

- Se una strategia ri-ottimizzata fallisce di nuovo per qualsiasi motivo, la sostituirò.

-

Qual è la sua filosofia per creare un portafoglio ottimale?

Bassa correlazione

Un numero ragionevole di strategie su un numero ragionevole di asset: 15-20 coppie FX (principali, minori e potenzialmente alcune esotiche), oro e 3 o 4 indici. In futuro cercherò di includere i futures e le criptovalute e di costruire un portafoglio molto ampio di strategie con un team che mi aiuti a gestirle e ad automatizzare il maggior numero possibile di aspetti del mio algo-trading, come ad esempio gli Hedge Fund.

Eseguire più strategie con un rischio inferiore per ciascuna, ad esempio è meglio eseguire 20 strategie con un importo fisso di rischio $100 piuttosto che eseguire 2 strategie con $1.000 di rischio fisso.

- In questo modo, se una strategia fallisce perché raggiunge il limite di drawdown, non ha un impatto così grande sul conto e può essere facilmente sostituita da strategie di nuova generazione.

Se il vostro conto produce profitti, aggiungete altre strategie, ad esempio se avete un conto di $10.000 e potete gestire 20 strategie con un importo di rischio fisso di $100, se realizzate $2.000 di profitti e ora avete un conto di $12.000, aggiungete altre 4 strategie e gestite 24 strategie.

- Questo ha dei limiti dal punto di vista della gestione del portafoglio e a un certo punto sarà meglio aumentare il rischio per ogni strategia, ad esempio con un conto da 50 o 100 mila dollari con $200 di rischio fisso per strategia.

- Questo vi permette anche di espandere la vostra attività in altri mercati, ad esempio passando da FX e indici a futures e criptovalute.

Gestire SEMPRE il rischio. Calcolate il vostro requisito di margine più alto possibile (la maggior parte delle operazioni in un giorno dal portafoglio QA).

Conoscere e capire cosa si sta negoziando e il rischio che comporta.

- Ad esempio, con il mio broker, fare trading sul DAX NON è una buona idea.

- Posso negoziare anche solo 0,01 lotti, ma la dimensione del contratto del mio broker è 25.

- La valuta di base del DAX è l'euro e il mio conto è in NZD. EURNZD al momento della scrittura è pari a 1,7239 e DAX al momento della scrittura è pari a €13,213 = NZ$22,777.

- 25 contratti x $22.777 = $569.447

- 01 lotti = $569,447 x 0,01 = $5,694 dimensione minima di negoziazione

- Sulla base delle mie impostazioni di cui sopra, in cui il mio SL massimo può essere 10x ATR1000 = €720, questo è un movimento di 5,4%, che sarebbe una perdita di NZ$310, che è al di sopra del mio limite di rischio accettabile di $100 per strategia.

- Ci sono altri indici che posso negoziare che non presentano questo problema, ad esempio NIKKEI o DOW.

State utilizzando per le strategie i parametri raccomandati dall'ottimizzazione o utilizzate un metodo diverso?

Utilizzo i parametri raccomandati dalla matrice Walk Forward come indicato sopra

Ogni portafoglio a volte soffre di drawdown. Qual è il vostro approccio per superarlo e mantenere la fiducia nei vostri robot?

Spiegato sopra

C'è una fonte di conoscenza che vorrebbe raccomandare ad altri trader?

- John Demartini - Il fattore valori

- Leggete e applicate questa frase prima di fare qualsiasi altra cosa

- Questo vi aiuterà a decidere se il trading e/o l'algo trading fanno davvero per voi, perché se non siete naturalmente motivati a dedicare un'enorme quantità di tempo all'apprendimento dell'arte e del mestiere del trading, allora andate a fare qualcos'altro o diventerete un'altra statistica.

- Video di formazione / corso Strategy Quant

-

- Sono incredibilmente utili e dovrebbero essere guardati più volte.

- Raccomando inoltre vivamente di rendere questo corso liberamente disponibile al grande pubblico. Sono una pubblicità eccezionale per Strategy Quant e la mia esperienza dei 25 video originali che Tomas Matejka ha condiviso con me è stato il motivo per cui ho acquistato la mia licenza SQ e per cui ho sperimentato e utilizzato SQX così pesantemente nell'ultimo anno da quando ho acquistato la mia licenza mentre perfezionavo la mia missione di algo-trading.

- Qualsiasi cosa di Mark Douglas: quest'uomo è una leggenda della psicologia del trading.

- Questo corso di Trader Dante: https://trader-dante.com/module-landing-page/

- Questa è la sua strategia specifica, che insegna a seguire, ma è il modo in cui la spiega che è così prezioso. Fornisce una visione sorprendente di come funziona il mercato FX, del perché i mercati si muovono come si muovono e di come si relaziona con le grandi istituzioni.

- Questi video di Anton Kreil:

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- https://www.youtube.com/watch?v=L7G0OfJUON8

- Scuola diipsologia Babypips: https://www.babypips.com/learn/forex

- Questa serie di video di Kevin Davey: http://www.playbackloop.com/playlists/UUjTZtWVBchDTJuxy_7GjySQ

- No Nonsense Forex: c'è un sito web e tonnellate di contenuti gratuiti su Youtube.

- Questo documento (38 passi per diventare un grande trader)

- https://docs.google.com/document/d/11LrICLi9-25wSBnWnu_jbSQyuIZmO4zBS3TVmHgnF2Y/edit

- Michael Parness: Governare i mercati

Avete qualche consiglio su cosa evitare o di cui essere consapevoli nell'algo-trading?

- Non lanciate nulla nel trading live finché non siete 110% certi che i vostri flussi di lavoro stiano creando strategie eccellenti.

- Commercio dimostrativo, commercio dimostrativo e ancora commercio dimostrativo.

- Questo vi aiuterà a testare ed eliminare i punti deboli del vostro approccio.

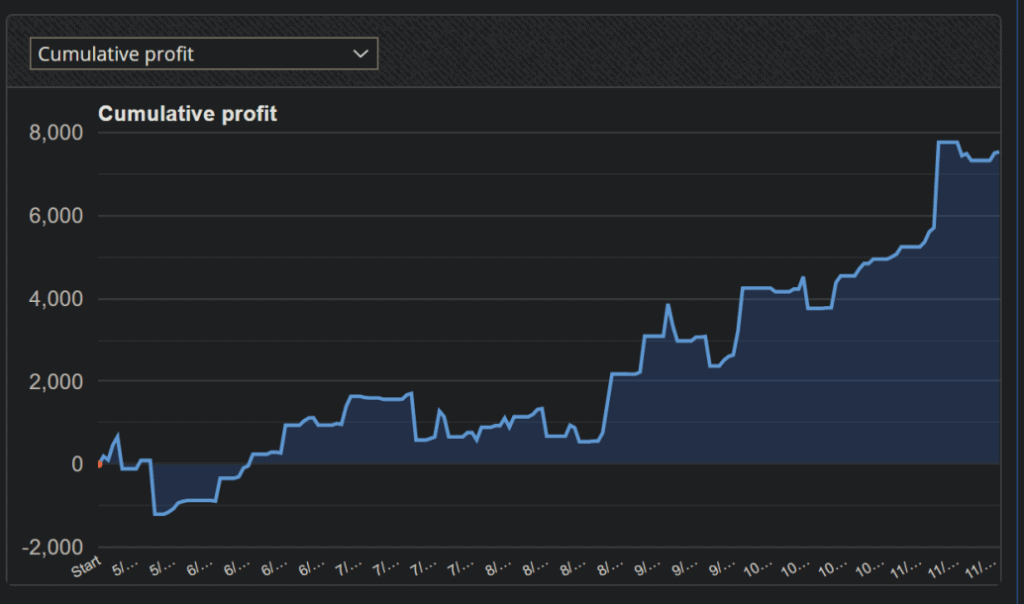

- QUESTO È UN PUNTO IMPORTANTE: Se avete problemi psicologici con il denaro e con il sentirvi meritevoli di denaro o siete molto spaventati dall'idea di perdere denaro, aprire e testare un numero ragionevole di conti demo con saldi di importo variabile vi abituerà psicologicamente a vedere gli alti e bassi e con il tempo diventerete sempre più a vostro agio con l'idea di guadagnare automaticamente e vi abituerete anche all'idea che si verifichino dei periodi di drawdown. Ad esempio, inizialmente non mi sentivo a mio agio con un saldo di 100.000 euro e vedevo il mio conto oscillare fino a 10.000 euro durante i periodi di drawdown, perché per me 10.000 euro sono un sacco di soldi. Guardare il conto da 100k oscillare su e giù e progredire gradualmente (ora si trova a 116k) mi abitua psicologicamente all'idea che posso essere più a mio agio con oscillazioni più ampie e mi aiuta a sentire che il livello successivo non è così spaventoso.

- Il trading dimostrativo vi dà la libertà di testare le idee più ardite, che alla fine possono anche fallire, ma le idee e i risultati ottenuti sono preziosissimi per i vostri flussi di lavoro.

- Ho testato un flusso di lavoro di 5m che prevedeva la creazione -> migliore curva azionaria -> distribuzione (NESSUN test di robustezza) e ho distribuito oltre 150 strategie solo per vedere cosa sarebbe successo.

- Il conto è in forte perdita

- Questo è molto diverso da quando ho eseguito LO STESSO ESATTO esperimento sul timeframe 4H, dove ho costruito -> la migliore curva azionaria -> distribuito con 96 strategie e questo portafoglio è in profitto.

- Questo mi dice che ho meno probabilità di perdere denaro con un test di robustezza inferiore su timeframe più elevati.

- Devo effettuare i test su un numero molto maggiore di anni con un timeframe più alto, quindi le mie strategie non testate per la robustezza vedono molto più mercato e questo mi dice che se mi baso su più dati di mercato, le mie strategie dovrebbero essere migliori.

- Questo mi dice anche che il rumore sui timeframe più bassi rende davvero molto più difficile la performance delle strategie sui timeframe più bassi, quindi è più sicuro lavorare sempre con timeframe più alti e puntare a profitti più stabili.

- Se si perde molto denaro con il trading demo, almeno si è imparato senza perdere denaro reale!

- PAGARE PER BUONI COMPUTER!

- Se volete guadagnare con il trading, non lesinate sui costi di calcolo.

- Procuratevi un buon computer per la costruzione di strategie

- Procuratevi un buon server di trading: Hetzner fornisce server dedicati estremamente convenienti, più economici della maggior parte dei VPS e molto, molto più potenti.

Vorresti condividere qualche raccomandazione per altri sviluppatori di algoritmi, su cosa concentrarsi, ecc.

Consiglio vivamente di utilizzare uno spread monitor per monitorare gli spread del vostro broker nel tempo. Salvate questi dati e inseriteli in Power BI o in qualche altro strumento di visualizzazione per aiutarvi a capire cosa succede agli spread del vostro broker nei vari momenti della giornata.

NON APRIRE E CHIUDERE LE OPERAZIONI AL ROLLOVER e se avete delle operazioni che saranno aperte al rollover, assicuratevi che siano operazioni con un timeframe più alto e con stop più ampi.

Prendetevi cura di voi stessi:

- Non ci si può aspettare di ottenere buoni risultati se non ci si prende cura di se stessi.

- Lavorare su se stessi. Mantenetevi in forma. Meditare. Dormire.

- Non perdete tempo con le sciocchezze che non giovano alla vostra vita e non perdete tempo nemmeno con le persone di merda.

- Gestire la propria vita. Tenere pulita la casa. Tenere sotto controllo le finanze.

- Divertitevi!

- Testate, testate e testate. Poi, quando avete finito di testare, fate altri test e continuate a farlo.

- Imparate, imparate e imparate. Quando avete finito di imparare, imparate ancora e continuate a imparare.

- Condividere idee. Scrivere articoli. Partecipare alle comunità. Perfezionate le vostre idee. Documentate tutto. Costruire buoni sistemi.

- Automatizzate il più possibile il vostro flusso di lavoro, perché un maggiore intervento umano fa perdere tempo e porta a errori nei flussi di lavoro che dovete "debuggare".

- Ad esempio, imparare a scrivere snippet e script di automazione per gestire i file.

- Utilizzate buone convenzioni di denominazione per i vostri file

- Tenete sempre a portata di mano un modo per documentare le idee. Se vi viene un pensiero o un'idea, catturatela in qualche modo (blocco note vicino alla scrivania, nel telefono, sul computer, ecc.)

- Tenete un registro più formale delle vostre idee, ad esempio un diario - io uso OneNote.

- Tenete un elenco di compiti da completare o da seguire. In caso contrario, vi perderete o vi distrarrete.

- ESEGUIRE IL BACKUP DI TUTTO. Ho backup della mia cartella SQX, della mia cartella QA4 e soprattutto dei miei file di strategia. Io stesso uso OneDrive, ma ci sono molte altre opzioni disponibili.

Chiedere aiuto. Chiedete SEMPRE aiuto. Non esistono domande stupide. Mai!

Ellie Souckova

Ellie Souckova

Eccellente articolo dettagliato, grazie per il tempo e l'impegno che ci avete dedicato.

Grazie Kornel per questo articolo molto interessante, e grazie James per aver condiviso il tuo flusso di lavoro.

C'è un modo per contattare James in caso di domande? Email o profilo del forum?

Grazie per aver condiviso le vostre conoscenze e il vostro flusso di lavoro con la comunità. Ho imparato molto.

Grazie per il tuo feedback, siamo felici di aiutarti!

Un'intervista molto bella.

Potresti condividere quali sono queste 28 coppie Forex per il timeframe H1?