In diesem Artikel möchte ich einen wichtigen Teil des echten Algotradings besprechen, nämlich das Ausführen von Handelsstrategien auf einem Live-Konto. Dieses Thema gilt buchstäblich für jeden Algotrader, nicht nur für diejenigen, die eine Plattform wie StrategyQuant für ihren Handel nutzen. Die Anwendung der in diesem Artikel vorgestellten Techniken wird Ihnen einen besseren Überblick darüber verschaffen, wie sich Ihre Handelsroboter unter realen Bedingungen verhalten, und zumindest, aber nicht zuletzt, Ihre Handelsergebnisse verbessern.

Im Vergleich zu anderen Handelsansätzen bietet Ihnen algotrading die Möglichkeit, einen detaillierten Überblick über das Geschehen mit Ihren Handelsrobotern zu erhalten. Sie können jeden Handel und jeden Auftrag für eine unbegrenzte Anzahl von Handelsinstrumenten gleichzeitig überwachen. Die Frage ist nur, wie Sie diesen Vorteil am besten nutzen können. Wie viele von Ihnen vielleicht schon erfahren haben, besteht die wahre Herausforderung beim Algotrading nicht darin, wo man Informationen und Daten sammelt, sondern wie man sie auswertet und echte Ergebnisse für den realen Handel erhält. Also, fangen wir an.

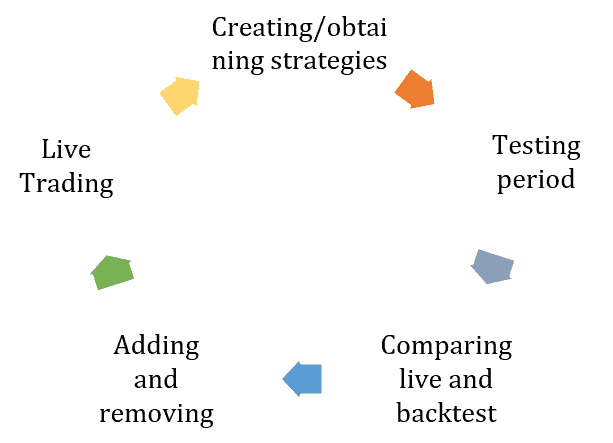

Der Lebenszyklus eines Algo-Trading-Portfolios

Lebenszyklus des Algo-Trading-Portfolios

Wenn Sie Ihre Handelsroboter programmieren oder einen Strategie-Builder verwenden, um sie zu erstellen, wird Ihr Algotrading-Lebenszyklus wie auf dem Bild oben aussehen. Alles beginnt mit der Beschaffung Portfolio von Handelsrobotern. Einige von Ihnen könnten mit nur einem Roboter, aber ich raten Ihnen dringend davon ab. Der wirkliche Vorteil beim Algotrading liegt in der Diversifizierung, die durch den Einsatz mehrerer Roboter erreicht wird. Aber Portfolio Zusammensetzung ist nicht der Inhalt dieses Themas.

Was ist der nächste Schritt? Sie müssen Ihre Strategien auf dem realen Markt erproben. Selbst wenn Sie eine Strategie auf die bestmögliche Weise erstellen, kann es sein, dass Sie bei der Eröffnung von realen Geschäften auf Probleme stoßen. Eine Testphase wird diese Ungereimtheiten aufdecken, und Sie erhalten ein besseres Bild davon, was Sie von Ihren Strategien erwarten können. Sobald Sie einige echte Daten gesammelt haben, ist es Zeit für eine Bewertung, die zu Änderungen in Ihrem Portfolio führen kann. Wir werden später in diesem Artikel erläutern, wie Sie diese durchführen. Nach der Auswertung können Sie Ihr Portfolio live handeln. Lassen Sie uns nun weitermachen und die Bewertung des Live-Handels auf eine praktischere Weise diskutieren.

Eine häufig gestellte Frage ist, wann der richtige Zeitpunkt ist, um die Ergebnisse des Live-Handels mit denen des Backtests zu vergleichen. Es gibt grundsätzlich zwei Zeitpunkte. Der erste ist am Ende der Testphase. Das kann drei Monate, nachdem Sie Ihre Strategien live eingesetzt haben, sein.

Der zweite Zeitpunkt ist die regelmäßige Kontrolle, die Sie regelmäßig einmal im Jahr durchführen können.

Überwachung der Live-Handelsergebnisse

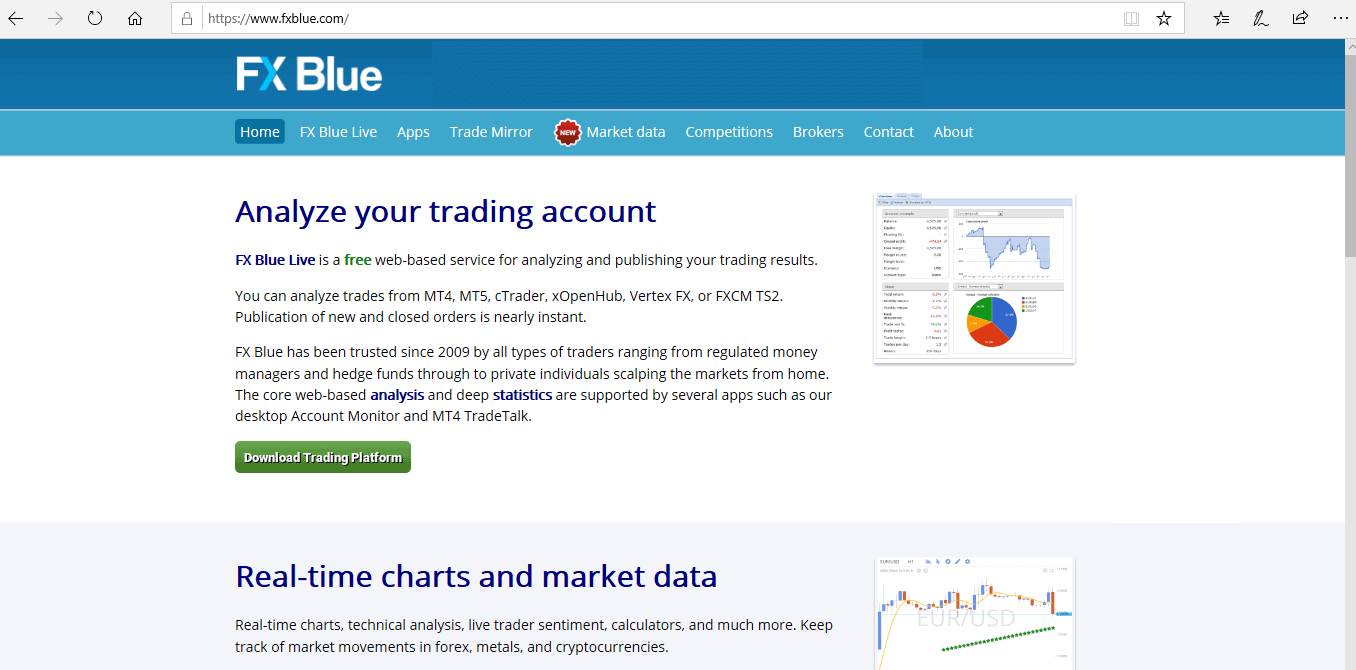

Angenommen, Sie haben gerade den Live-Handel auf Ihrer Handelsplattform aktiviert. Was sollte der nächste Schritt sein? Sie sollten Ihr Handelskonto bei einer Online-Überwachungsplattform wie FX Blue oder MyFxBook registrieren. Ich werde in meiner Präsentation FX Blue verwenden, da es einen einfachen Zugang zu allen notwendigen Statistiken bietet. Auf dem Bild unten sehen Sie, wie Sie die Handelshistorie Ihres Live-Kontos in eine CSV-Datei exportieren können. Diesen gespeicherten Bericht werden wir in den weiteren Schritten dieses Tutorials verwenden.

Die kostenlose Online-Überwachungsplattform FxBlue.com

Export von Live-Handelsergebnissen in eine CSV-Textdatei

Bulk-Vergleich von Live- und Backtest-Ergebnissen mit dem QuantAnalyzer-Modul "Ergebnisse vergleichen".

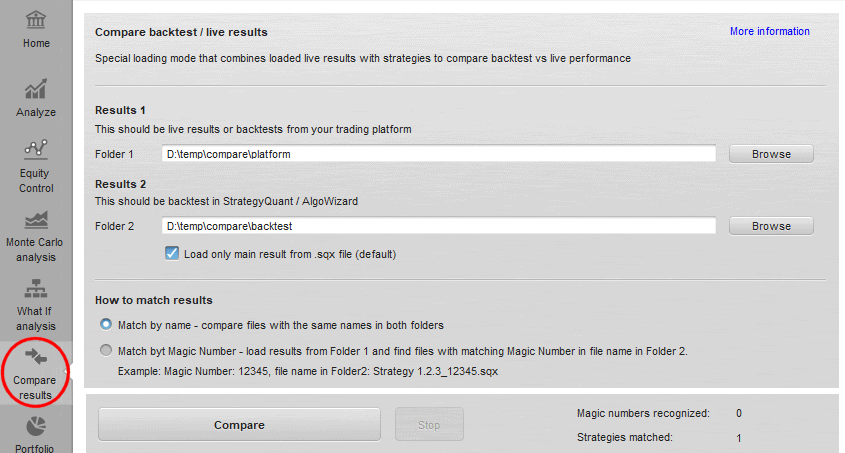

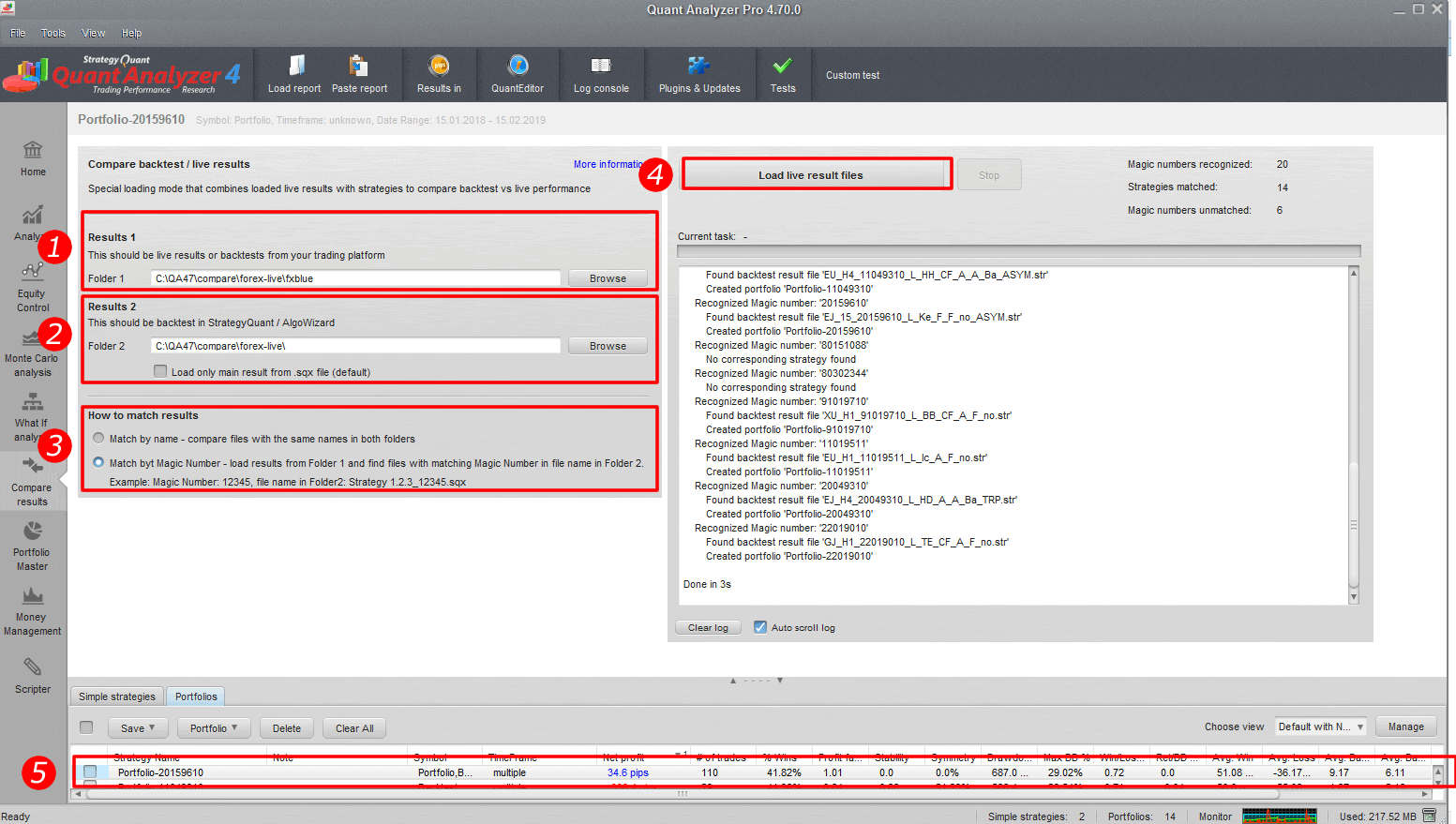

Lassen Sie uns nun zum Kern des Artikels kommen und prüfen, wie man Live- und Backtest-Ergebnisse vergleicht. Ich werde Ihnen zeigen, wie dies in QuantAnalyzer-Software mit dem Modul "Ergebnisse vergleichen". Mit diesem Modul Sie können einen Massenvergleich von Live-Strategieergebnissen und Backtest-Ergebnissen aus mehreren Quellen durchführen. Ich werde Ihnen mehrere Szenarien vorstellen.

Wie funktioniert dieses Modul?

Es ermöglicht Ihnen, mehrere Ergebnisse zwischen Ihrer Handelsplattform / Live-Ergebnisse und Backtests in StrategyQuant / AlgoWizard zu vergleichen.

Sie können dies auch manuell tun, indem Sie jeden Bericht in QA laden und ihn dann im Portfolio kombinieren, aber dieses neue Modul kann dies automatisch für alle Dateien in Ihren Ordnern tun.

Es gibt ein neues Symbol Ergebnisse vergleichen oben links

Modul "Ergebnisse vergleichen" QuantAnalyzer

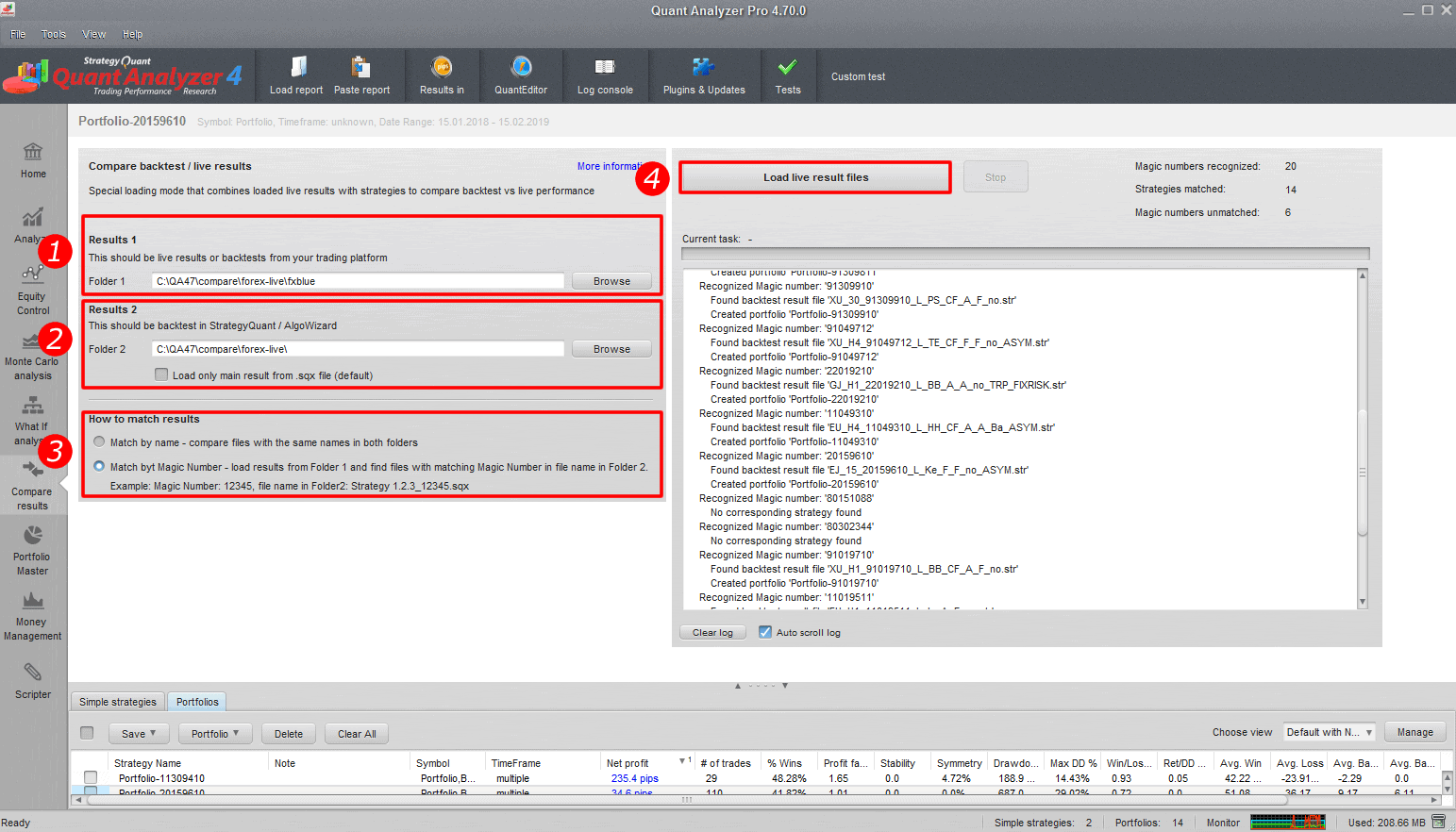

Konfiguration des Moduls

Mappe 1

Ordner, der Live-Ergebnisse oder Backtests von Ihrer Handelsplattform enthält - Tradestation, MetaTrader, MyFxbook, FxBlue usw. Alle von QA erkannten Formate werden unterstützt

Mappe 2

enthält Backtests von Strategien aus StrategyQuant / AlgoWizard. Es erkennt das .sqx und .str Format.

Nur Hauptergebnisse laden Checkbox"

Dies ist notwendig, weil die .sqx-Datei mehrere Ergebnisse von Cross-Checks oder zusätzlichen Märkten enthalten kann. Sie würden zusammen als ein Portfolio geladen, wenn Sie diese Option deaktivieren. Standardmäßig sollte sie aktiviert bleiben.

Wie man Ergebnisse abgleicht

Übereinstimmung mit dem Namen - bedeutet, dass für jede Datei in Ordner 1 versucht wird, eine Datei mit demselben Namen in Ordner 2 zu finden. Wenn sie gefunden wird, werden diese beiden Ergebnisse zu einem Portfolio zusammengefasst.

Spiel nach magischer Zahl - kann verwendet werden, wenn Sie Berichte z.B. von MyFxbook / FxBlue haben, die eine Liste von Trades für mehrere Strategien enthalten, die sich durch ihre Magic Number unterscheiden.

Mit dieser Option werden alle Magic Numbers aus Berichten erkannt, die aus Ordner 1 geladen wurden, und es wird versucht, Strategien in Ordner 2 zu finden, die diese Magic Number in ihrem Namen haben.

Wenn die magischen Zahlen beispielsweise 12345 und 76543 lauten, wird in Ordner 2 nach Dateien mit den Zeichenfolgen "12345" und "76543" im Namen gesucht. Wenn sie gefunden werden, werden die gefundenen Ergebnisse in einem Portfolio zusammengefasst.

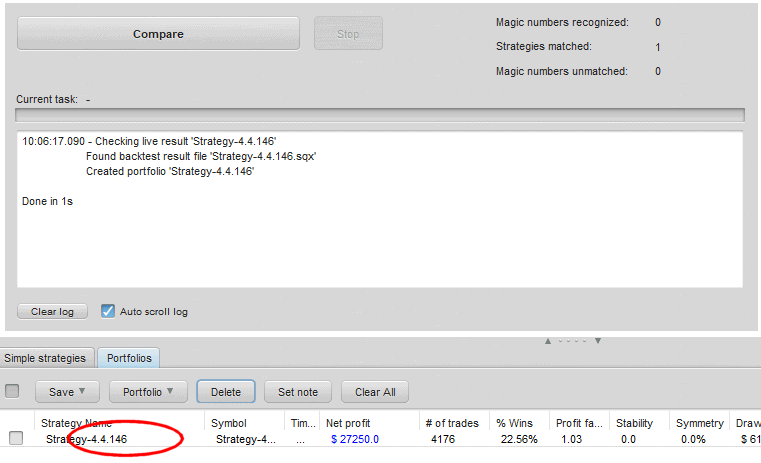

Durchführung des Ergebnisvergleichs

Wenn Sie auf die Schaltfläche Vergleichen klicken, wird der Vergleich durchgeführt und das Protokoll geschrieben. Alle Vergleichsergebnisse werden in der Portfoliodatenbank gespeichert.

Durchführung eines Ergebnisvergleichs

Diagramm zum Vergleich der Ergebnisse

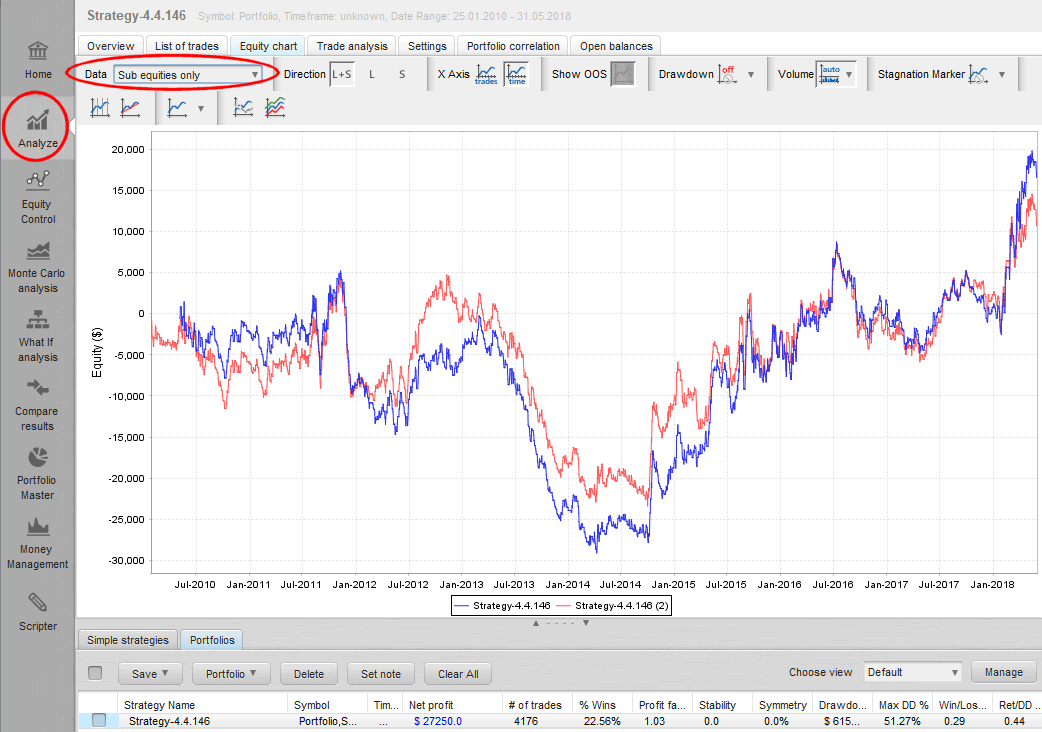

In meinem Beispiel habe ich den Backtest der Strategie in TradeStation (erste blaue Linie) mit dem Backtest in StrategyQuant (zweite, rote Linie) verglichen. Wir können sehen, es gab einige Unterschiede im Handel, aber die Aktien sind ziemlich nahe beieinander.

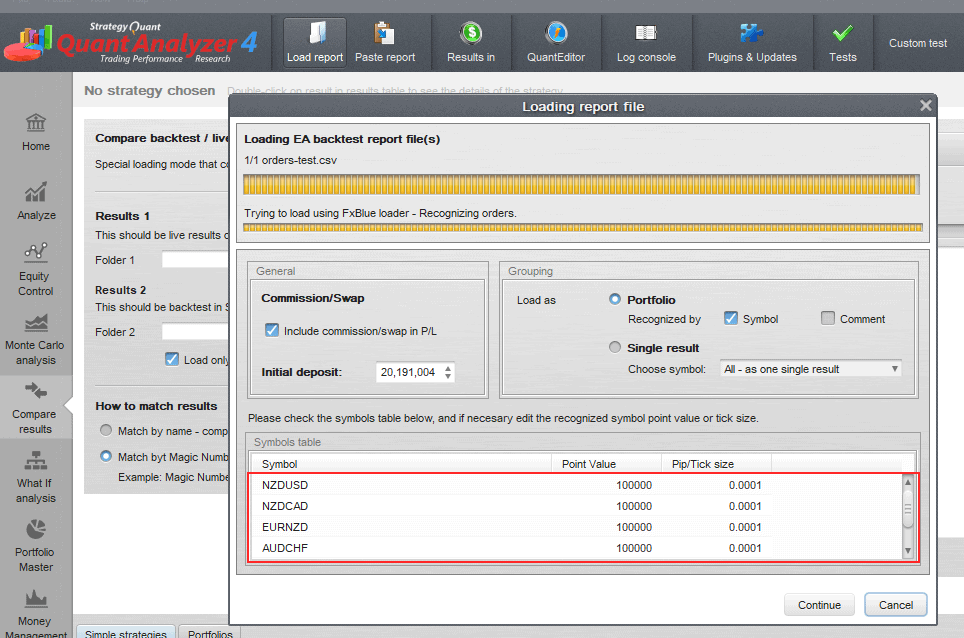

Tipp 1: Einstellen der Symboldefinition beim Berichtsimport

Wenn Sie einen Bericht in QuantAnalyzer laden, kann es vorkommen, dass er einige der Symbole, die Sie auf Ihrem Konto handeln, nicht erkennt. Das kann daran liegen, dass viele Broker ihre eigene Symbolsyntax verwenden oder dass sie einfach nicht in der QuantAnalyzer-Einstellungsdatei definiert sind. Ich zeige Ihnen, wie Sie alle Symbole auf einmal in der QuantAnalyzer-Einstellungsdatei definieren können.

Übereinstimmende Symboldefinition in QuantAnalyzer

- Öffnen Sie diese Datei C:\QuantAnalyzer47\settings\ PredefinedSymbols.csv in Notepad

- Fügen Sie am Ende der Konfigurationsdatei eine neue Zeile mit Ihren Geräteeinstellungen ein.

Beispiel:

30;DE.30;25;1;0.1

FDE30;FDE30;25;1;0.1

ES;ES;50;0,25;0,25

- Änderungen speichern und QuantAnalyzer neu starten

Tipp2: Wechseln Sie die Ergebnisse, um sie in Pips anzuzeigen

Für einen korrekten Vergleich der Ergebnisse müssen Sie die Ergebnisdarstellung von Geld auf Pips umstellen.

Wechseln Sie die Darstellung der Ergebnisse von "Geld" zu "Pips".

Beispiele für verschiedene Szenarien des Ergebnisvergleichs

Szenario 1: Vergleich von fxblue Live-Daten mit StrategyQuant X

Dies ist das häufigste Szenario für Händler, die StrategyQuant zur Erstellung von Strategien verwenden.

- Legen Sie den Pfad zum Ordner mit der fxblue Ergebnisdatei fest (siehe Kapitel "Überwachung der Live-Handelsergebnisse")

- Pfad zum Ordner mit Backtests festlegen

- Abgleich nach magischer Zahl einstellen

- Klicken Sie auf Live-Ergebnis laden

- Doppelklick auf das Ergebnis in der Datenbank

Vergleichen Sie fxblue Live-Daten mit StrategyQuant X

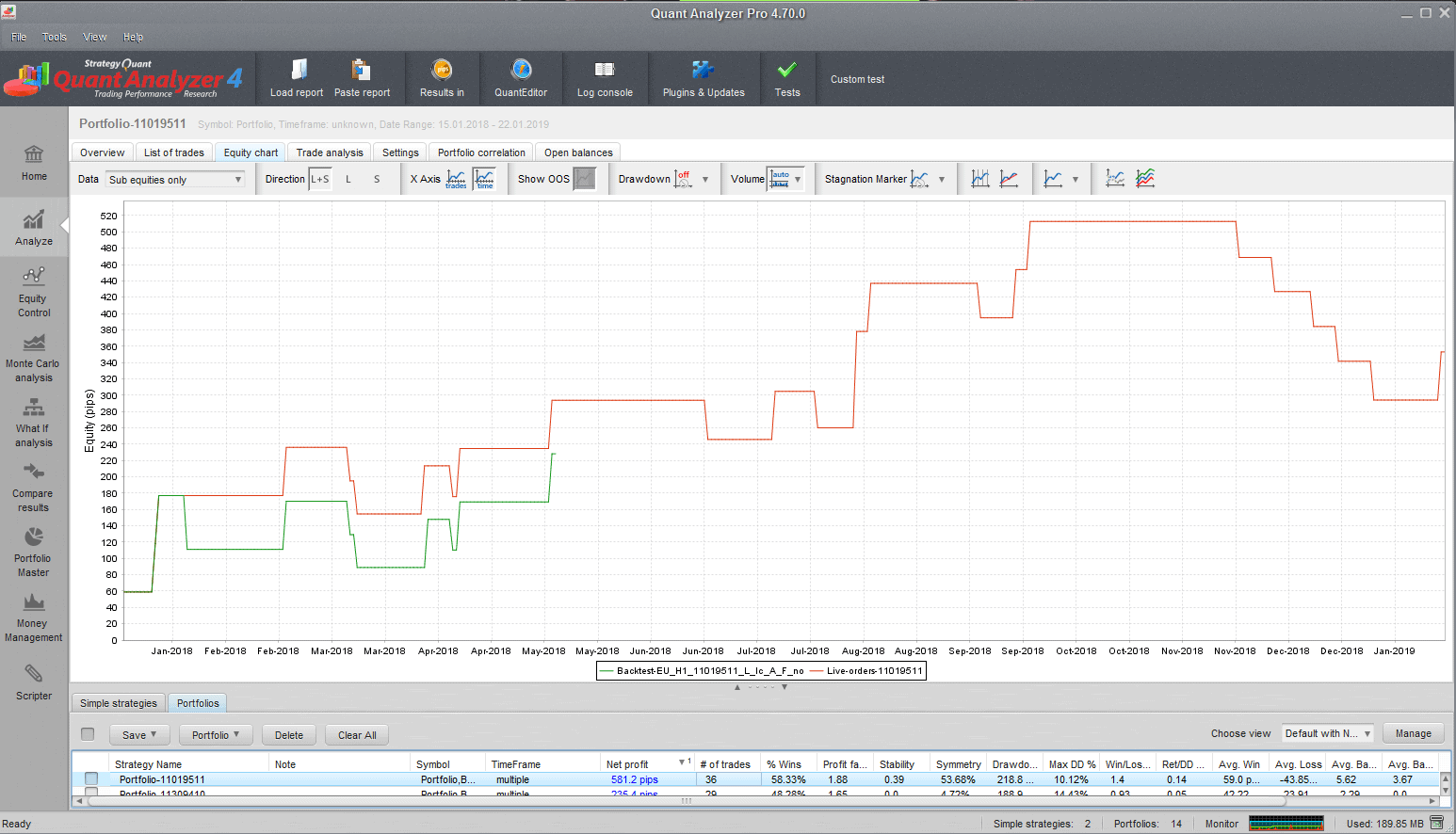

Vergleichsgrafik: Die grüne Linie ist der Backtest und die rote Linie ist das Ergebnis von FxBlue. Sie können sehen, dass der Backtest im Vergleich zu den Live-Ergebnissen recht kurz ist. Bezüglich der Live/BT-Genauigkeit stimmen die Ergebnisse gut überein

Szenario 2: Vergleich der Metatrader 4 Backtest-Daten mit FxBlue

Sie werden das zweite Szenario nutzen, wenn Sie einen Handelsroboter im MT4/MT5-Code haben und Sie einen Backtest im MetaTrader durchführen können. Nur eine Anmerkung. Die meisten Broker stellen keine ausreichend langen historischen Daten für die Handelssymbole zur Verfügung. Wenn Sie auf eine längere Historie kostenlos zugreifen möchten, können Sie unser kostenloses Produkt QuantDataManager testen. Aber lassen Sie uns mit dem Vergleich fortfahren. Die Schritte sind ähnlich wie beim vorherigen Szenario:

- Wählen Sie FX blue report

- MT4-Bericht auswählen

- Vergleich nach magischer Zahl oder Backtest-Name einstellen

- Klicken Sie auf Live-Ergebnisdateien laden.

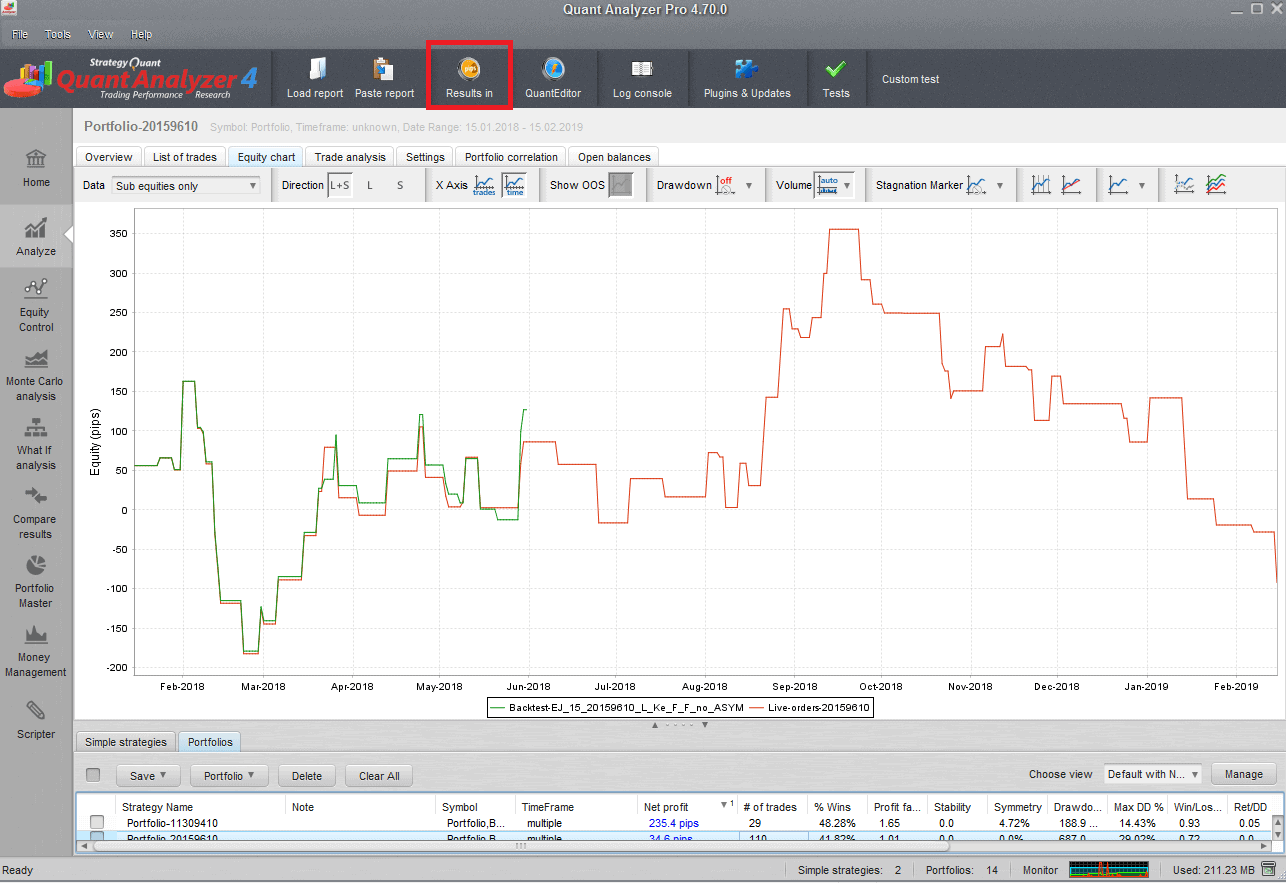

Vergleich der Ergebnisse von MT4/5 und FxBlue

Auf dem Bild können Sie sehen, dass die Ergebnisse fast perfekt passen

Andere Szenarien

TradeStation-Benutzer können ihren TradeStation-Live-Report laden und mit den in StrategyQuant X generierten Strategien vergleichen. Sie können auch MT4-Backtest-Ergebnisse mit StrategyQuant X-Ergebnissen vergleichen. Es gibt zahlreiche Möglichkeiten, wie Sie dieses Modul nutzen können.

Interpretation der Vergleichsergebnisse - Wann sollte man die Handelsstrategie beenden?

Nun ist es an der Zeit zu erörtern, wie die Ergebnisse zu interpretieren sind. Wann ist der richtige Zeitpunkt, den Handel mit der Strategie einzustellen?

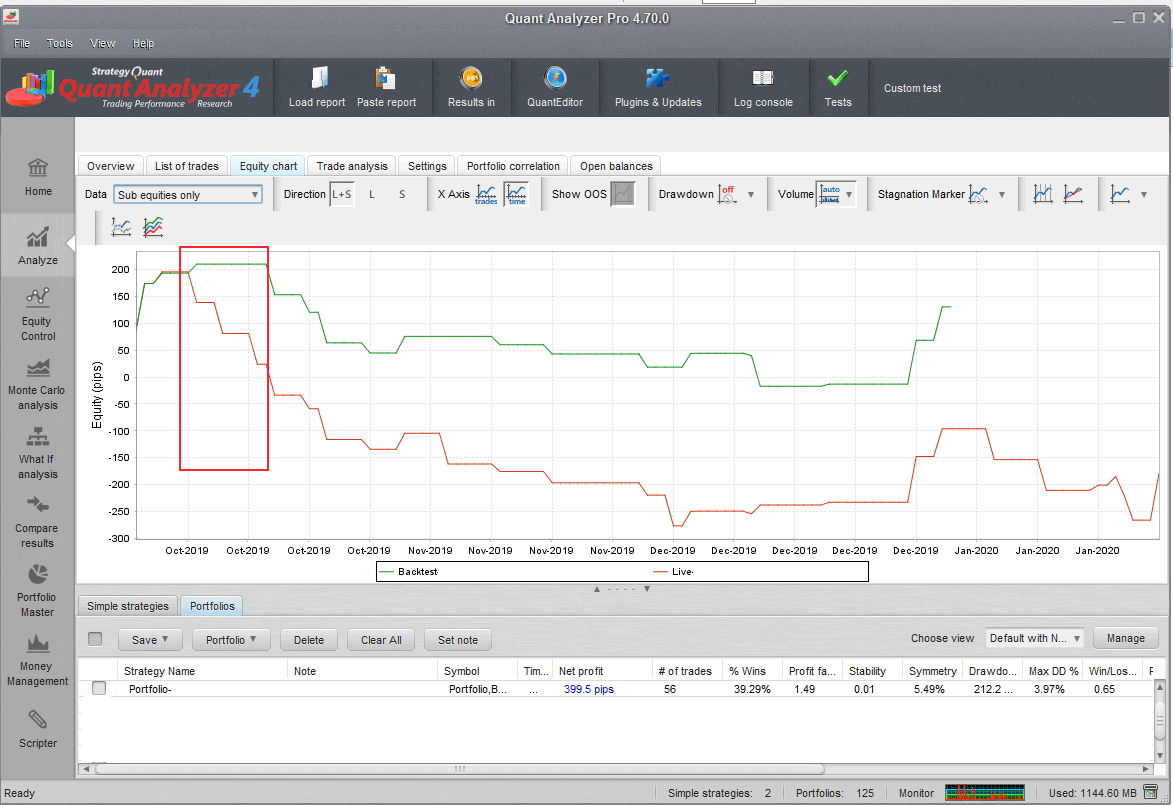

Beim realen Handel gibt es immer Ausrutscher, Ausschläge usw.. Daher werden die realen Ergebnisse in der Regel etwas schlechter sein als die Backtest-Ergebnisse. Worauf wir uns konzentrieren sollten, ist, wie sehr die Backtest-Trades mit den realen übereinstimmen. Wenn z.B. 80% der Trades ähnlich sind, dann ist das eine Bestätigung für die Qualität der Strategie. Wenn die Backtest- und die realen Ergebnisse erheblich voneinander abweichen, sollten wir den Handel mit dieser Strategie einstellen, da es eine Diskrepanz in der Ausführung der Logik der Strategie gibt.

In der Abbildung unten sehen Sie die Abweichung der Live-Ergebnisse vom Backtest. Wenn die durch das rote Rechteck markierte Situation während des Testzeitraums eingetreten ist, würde ich den Handel mit der Strategie einstellen.

Real-Backtest-Ergebnisse stimmen nicht überein

Wie kann man die Live-Performance im Vergleich zum Backtest bewerten?

Neben der Übereinstimmung der Ergebnisse gibt es noch einen weiteren Aspekt, den wir beim Live-Handel und insbesondere bei der Auswertung der Testphase bewerten müssen. Und zwar die Live-Performance im Vergleich zum Backtest. In diesem Fall können Sie einfach den Gesamtgewinn des Handelssymbols, z.B. EURUS, nehmen und ihn mit dem Backtest vergleichen. Sie können zum Beispiel herausfinden, dass die reale Performance 70% des Backtests beträgt. Für mich ist alles zwischen 70-100% in Ordnung, da die Live-Bedingungen besser sind als der ideale Backtest. Aber wenn die reale Performance 30% der Backtest-Performance beträgt, dann müssen wir weitere Nachforschungen anstellen und einen Grund für diese Inkonsistenz finden. Es kann zum Beispiel ein Mangel an Liquidität auf dem Symbol sein, der zu großen Slippages führt.

Schlussfolgerung

Als ich vor einigen Jahren mit dem Algotrading begann, fehlte es an Methoden und Werkzeugen zur Auswertung von Live-Ergebnissen. Zusammen mit meinen Freunden stellte ich einen Programmierer ein, um eine maßgeschneiderte Lösung für unser Team zu entwickeln. Ich bin froh, dass diese Software jetzt für jedermann verfügbar ist und eine breite Palette von Plattformen unterstützt. Ich habe mich in diesem Artikel auf praktische Beispiele sowie auf Regeln für die Auswertung von Ergebnissen beim Live-Handel konzentriert. Gute Regeln werden Ihnen helfen, während der gesamten Lebensdauer Ihres Portfolios klare Entscheidungen zu treffen, und sie werden es Ihnen ermöglichen, konsistenter mit Ihren Ergebnissen zu sein.

Tomas Vanek

Tomas Vanek

Sieht vielversprechend aus! Ich sehe, dies ist Teil der Version 4.7, wann erwarten Sie diese Version veröffentlicht werden?