In questo articolo vorrei discutere di una parte importante del vero algotrading, ovvero l'esecuzione di strategie di trading su un conto live. Questo argomento è valido per tutti gli algotrader, non solo per quelli che utilizzano piattaforme come StrategyQuant per il loro trading. L'applicazione delle tecniche presentate in questo articolo vi permetterà di vedere meglio come si comportano i vostri robot di trading in condizioni reali e di migliorare i vostri risultati di trading.

Rispetto ad altri approcci al trading, algotrading vi offre la possibilità di avere una visione dettagliata di ciò che accade con i vostri robot di trading. Potete monitorare ogni operazione e ordine su un numero illimitato di strumenti di trading allo stesso tempo. La domanda è come sfruttare al meglio questo vantaggio. Come molti di voi avranno già sperimentato, la vera sfida nell'algotrading non è dove raccogliere informazioni e dati, ma come valutarli e ottenere risultati reali per il vostro trading. Quindi, cominciamo.

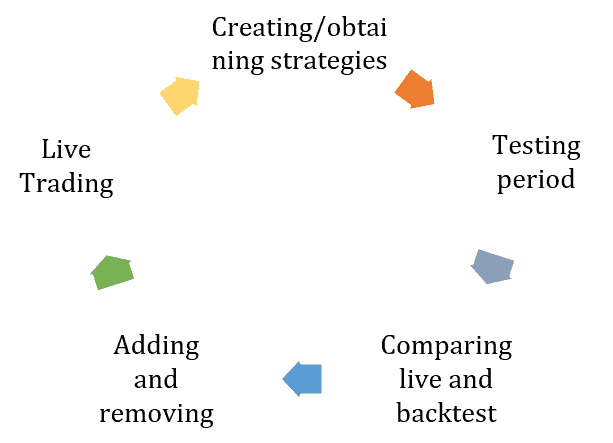

Il ciclo di vita del portafoglio di algo-trading

Ciclo di vita del portafoglio di Algo-trading

Quando si programmano i robot di trading o si utilizza un costruttore di strategie per crearli, il ciclo di vita dell'algoritmo di trading si presenta come nell'immagine qui sopra. Tutto inizia con l'ottenimento di un portafoglio di robot di trading. Alcuni di voi potrebbero utilizzare un solo robot, ma vi sconsiglio vivamente di farlo. Il vero vantaggio nell'algotrading si ottiene con la diversificazione ottenuta utilizzando più robot. Ma la composizione del portafoglio non è il contenuto di questo argomento.

Qual è il prossimo passo? Dovete provare le vostre strategie sul mercato reale. Anche se avete creato la strategia nel miglior modo possibile, potreste avere qualche problema quando si tratta di aprire operazioni reali. Il periodo di test rivelerà queste incongruenze e vi permetterà di avere un quadro migliore di ciò che potete aspettarvi dalle vostre strategie. Una volta raccolti alcuni dati reali, è il momento della valutazione che potrebbe portare a modifiche del vostro portafoglio. Parleremo di come eseguirla più avanti in questo articolo. Dopo la valutazione potete negoziare il vostro portafoglio dal vivo. Passiamo ora a discutere della valutazione del trading dal vivo in modo più pratico.

Una domanda frequente è quando è il momento giusto per confrontare i risultati del trading dal vivo con il backtest. Esistono fondamentalmente due momenti. Il primo è la fine del periodo di test. Può essere tre mesi dopo aver implementato le strategie dal vivo.

Il secondo momento è il controllo periodico che si può fare regolarmente una volta all'anno.

Monitoraggio dei risultati di trading in tempo reale

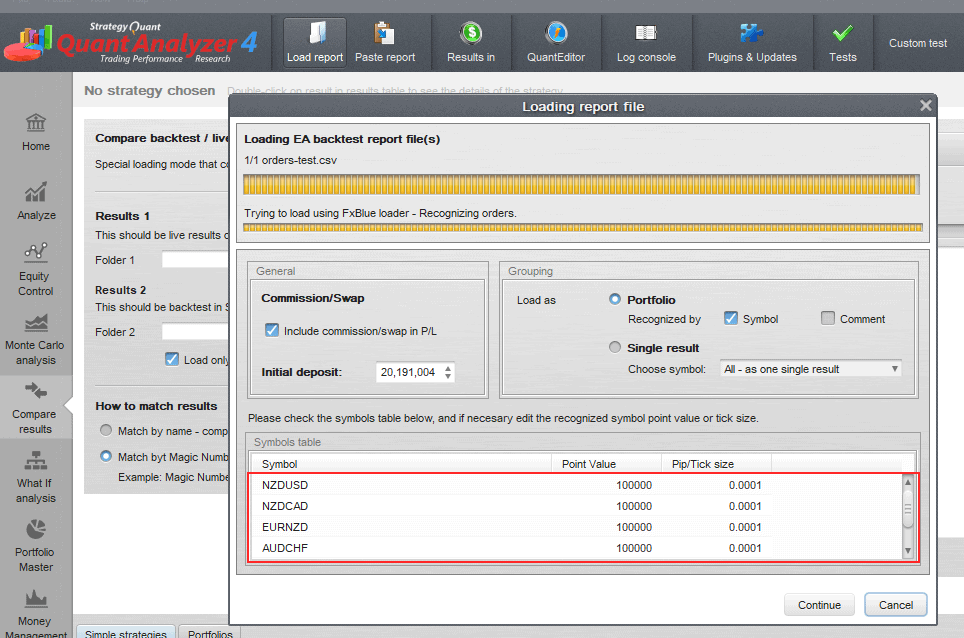

Supponiamo che abbiate appena attivato il live trading nella vostra piattaforma di trading. Quale dovrebbe essere il passo successivo? Dovreste registrare il vostro conto di trading su una piattaforma di monitoraggio online come FX Blue o MyFxBook. Nella mia presentazione utilizzerò FX Blue, che offre un facile accesso a tutte le statistiche necessarie. Nell'immagine sottostante potete vedere come esportare la cronologia di trading del vostro conto live in un file CSV. Utilizzeremo questo report salvato nelle fasi successive di questo tutorial.

La piattaforma di monitoraggio online gratuita FxBlue.com

Esportazione dei risultati del trading in tempo reale in un file di testo CSV

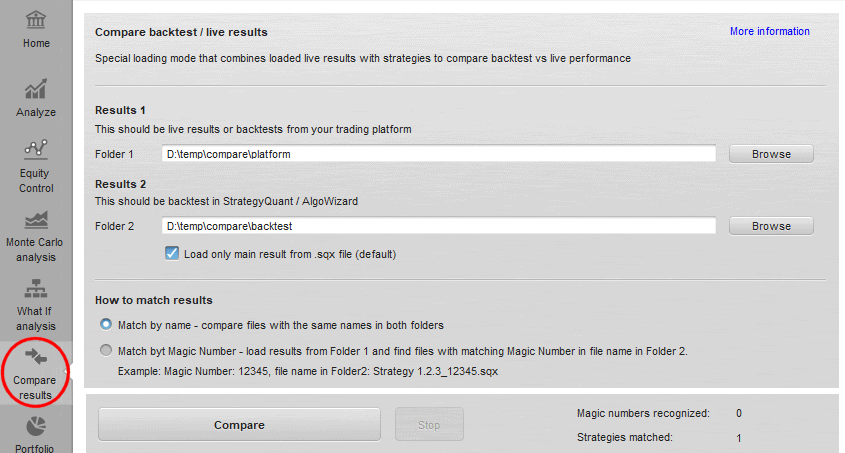

Confronto massivo dei risultati live e dei backtest con il modulo "Confronta risultati" di QuantAnalyzer

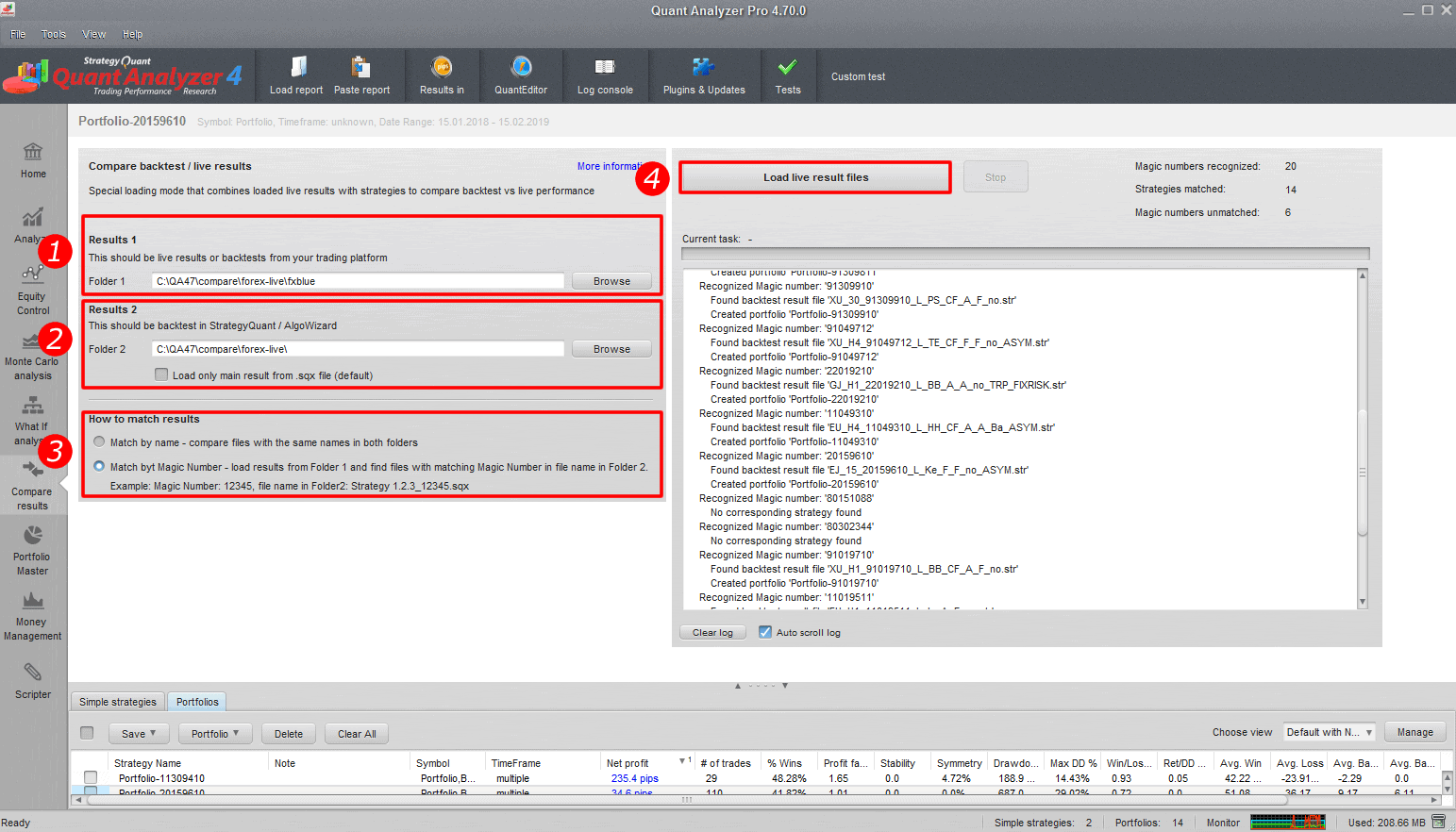

Passiamo ora al nocciolo dell'articolo e verifichiamo come confrontare i risultati del live e del backtest. Vi mostrerò come è possibile farlo in Software QuantAnalyzer utilizzando il modulo "Confronta risultati". Con questo modulo è possibile eseguire un confronto in blocco dei risultati delle strategie live e dei backtest ottenuti da più fonti. Vi presenterò diversi scenari.

Come funziona questo modulo?

Consente di confrontare più risultati tra la piattaforma di trading / i risultati live e i backtest in StrategyQuant / AlgoWizard.

È possibile farlo anche manualmente caricando ogni rapporto in QA e poi combinandolo nel portfolio, ma questo nuovo modulo può farlo automaticamente per tutti i file presenti nelle cartelle.

C'è una nuova icona Confronta i risultati in alto a sinistra.

"Confronto dei risultati" Modulo QuantAnalyzer

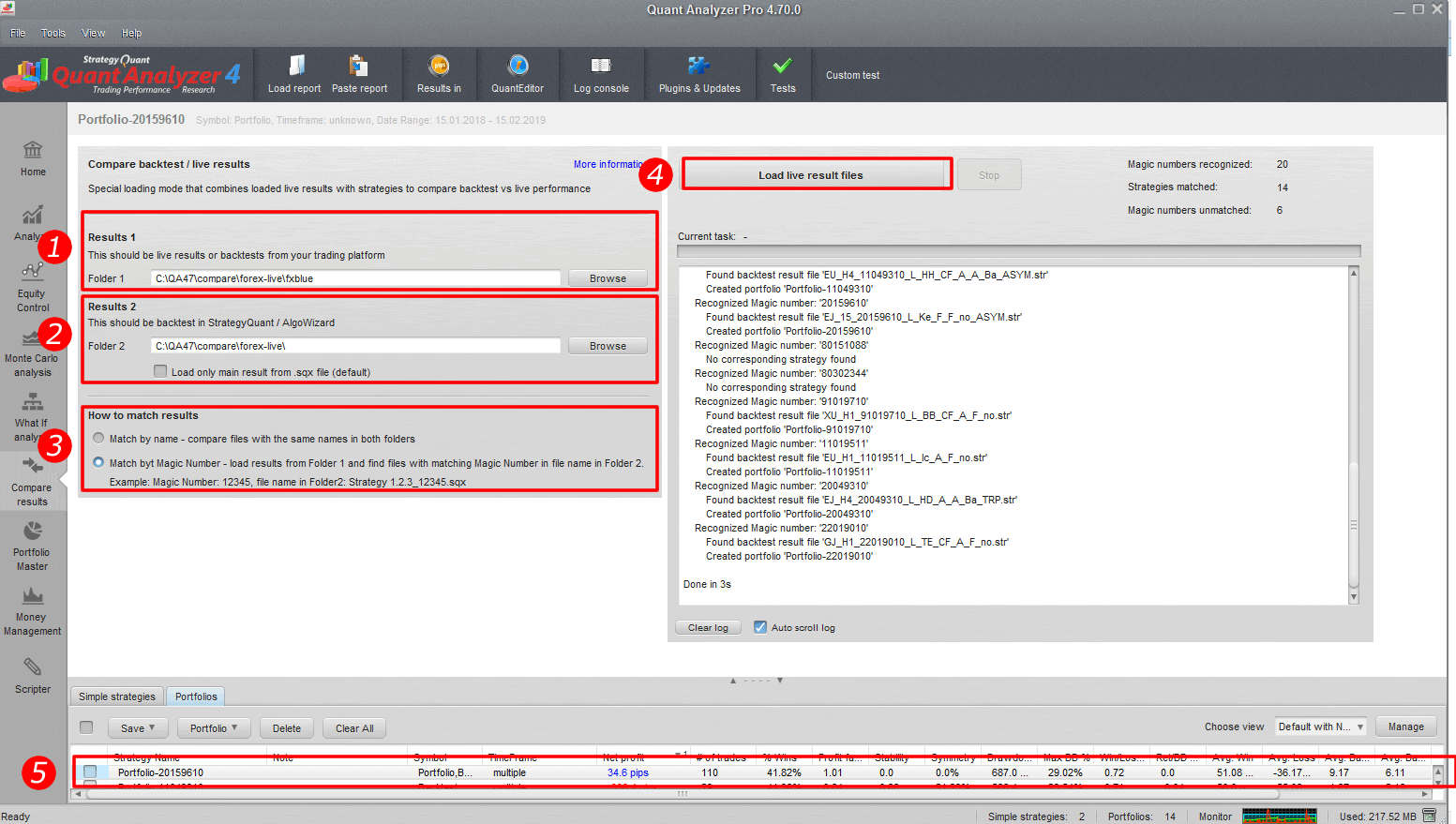

Configurazione del modulo

Cartella 1

cartella che contiene i risultati live o i backtest della vostra piattaforma di trading (Tradestation, MetaTrader, MyFxbook, FxBlue ecc.).

Cartella 2

contiene backtest di strategie di StrategyQuant / AlgoWizard. Riconosce i formati .sqx e .str.

Casella di controllo Carica solo i risultati principali"

È qui perché il file .sqx può contenere più risultati di controlli incrociati o di mercati aggiuntivi. Se si deseleziona questa opzione, i risultati saranno caricati insieme come un portafoglio. Per impostazione predefinita, dovrebbe rimanere selezionata.

Come abbinare i risultati

Abbinamento per nome - significa che per ogni file della cartella 1 si cercherà di trovare un file con lo stesso nome nella cartella 2. Se vengono trovati, i due risultati vengono combinati in un portfolio. Una volta trovati, questi due risultati vengono combinati in una cartella.

Abbinamento per numero magico - può essere utilizzato quando si dispone di rapporti, ad esempio da MyFxbook / FxBlue, che contengono un elenco di operazioni per strategie multiple, distinte dal loro numero magico.

Con questa opzione verranno riconosciuti tutti i numeri magici dei rapporti caricati dalla cartella 1 e si cercherà di trovare le strategie nella cartella 2 che hanno questo numero magico nel nome.

Ad esempio, se i numeri magici sono 12345, 76543, il programma cercherà i file con le stringhe "12345" e "76543" nel nome della cartella 2. Se vengono trovati, i risultati verranno combinati in un unico portafoglio. Se vengono trovati, i risultati vengono combinati in un unico portafoglio.

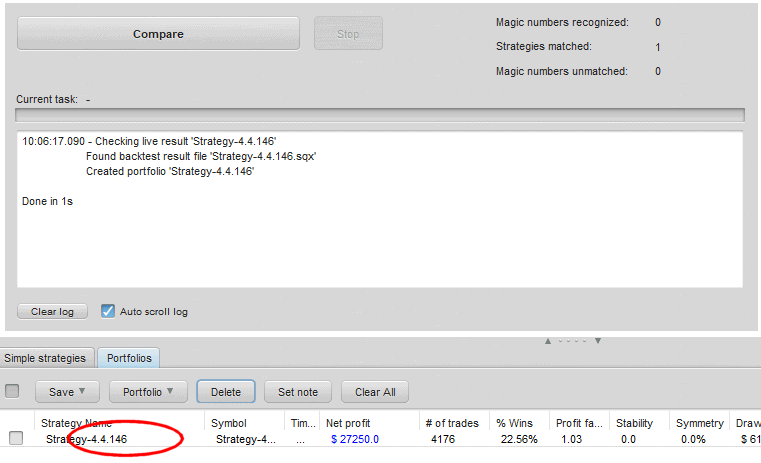

Esecuzione del confronto dei risultati

Quando si fa clic sul pulsante Confronta, viene eseguito il confronto e viene scritto il registro. Tutti i risultati del confronto vengono memorizzati nel database di Portfolios.

Esecuzione del confronto dei risultati

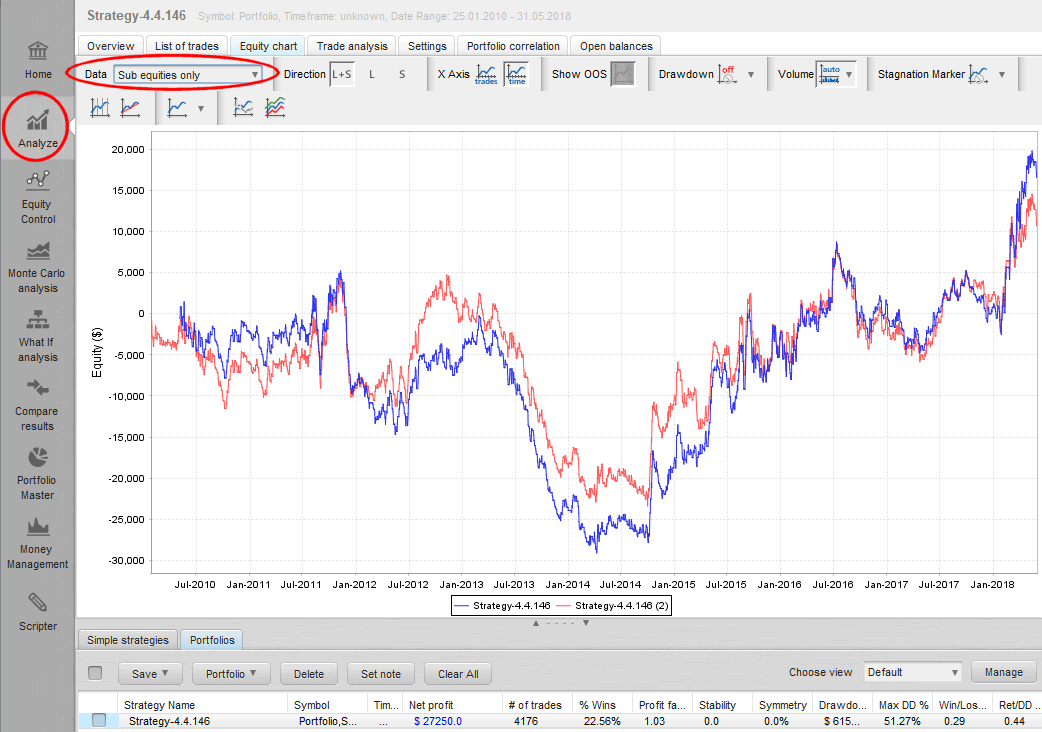

Grafico di confronto dei risultati

Nel mio esempio ho confrontato il backtest della strategia in TradeStation (prima linea blu) con il backtest in StrategyQuant (seconda linea rossa). Possiamo notare che ci sono state alcune differenze nel trading, ma le azioni sono abbastanza vicine tra loro.

Suggerimento 1: Impostazione della definizione dei simboli durante l'importazione del report

Può succedere che quando si carica il report in QuantAnalyzer, questo non riconosca alcuni dei simboli negoziati sul proprio conto. Ciò potrebbe essere dovuto al fatto che molti broker utilizzano la propria sintassi dei simboli o semplicemente non sono definiti nel file di impostazione di QuantAnalyzer. Vi mostrerò come definire tutti i simboli in una volta sola nel file di impostazione di QuantAnalyzer.

Corrispondenza della definizione del simbolo in QuantAnalyzer

- Aprire il file C:\QuantAnalyzer47\settings\ PredefinedSymbols.csv con il blocco note.

- Aggiungere una nuova riga con le impostazioni dello strumento alla fine del file di configurazione.

Esempio:

30;DE.30;25;1;0.1

FDE30;FDE30;25;1;0,1

ES;ES;50;0,25;0,25

- Salvare le modifiche e riavviare QuantAnalyzer

Suggerimento2: Cambiare i risultati per mostrarli in pips

Per un confronto corretto dei risultati è necessario cambiare la presentazione dei risultati da denaro a pip.

Cambiare la presentazione dei risultati da "denaro" a "pip".

Esempi di diversi scenari di confronto dei risultati

Scenario 1: Confronto dei dati live di fxblue con StrategyQuant X

Questo è lo scenario più comune per i trader che utilizzano StrategyQuant per creare strategie.

- Impostare il percorso della cartella con il file dei risultati di fxblue (discusso nel capitolo "Monitoraggio dei risultati del trading in tempo reale").

- Impostare il percorso della cartella con i backtest

- Impostare la corrispondenza per numero magico

- Fare clic su Carica risultati in tempo reale

- fare doppio clic sul risultato nella banca dati

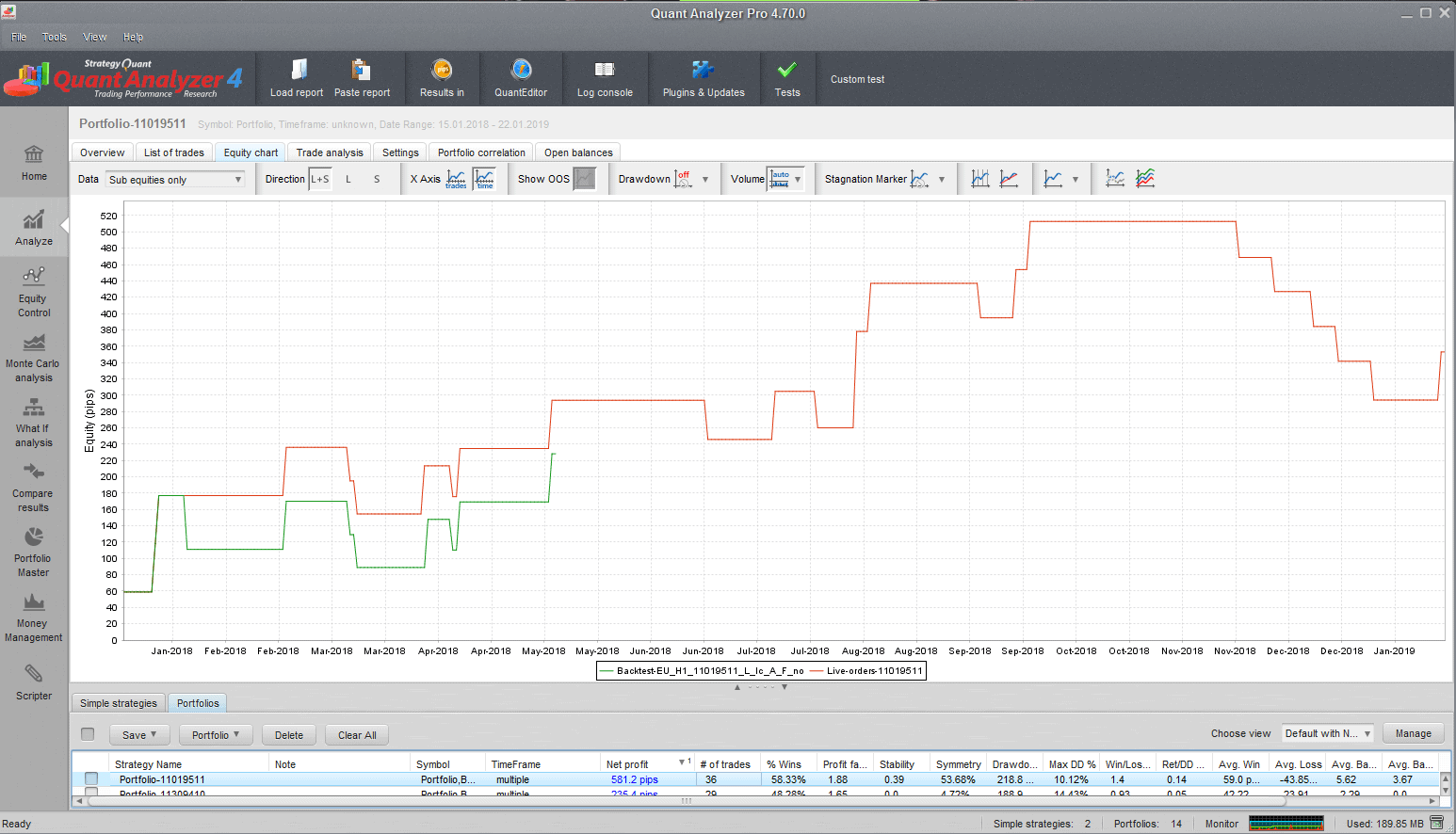

Confronta i dati live di fxblue con StrategyQuant X

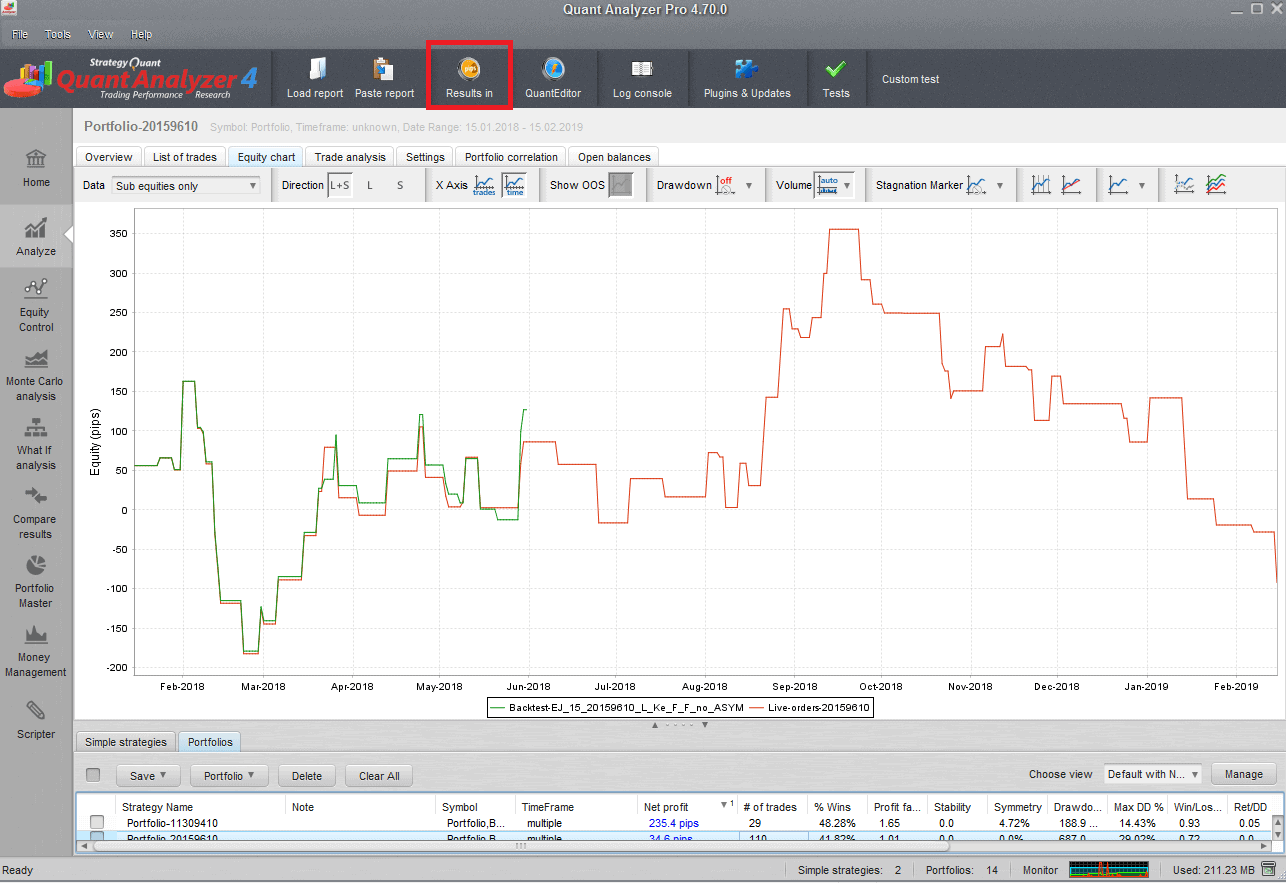

Grafico di confronto: La linea verde è il backtest e la linea rossa è il risultato di FxBlue. Si può notare che il backtest è piuttosto breve rispetto ai risultati live. Per quanto riguarda l'accuratezza dei risultati Live/BT, i risultati corrispondono bene.

Scenario 2: Confronto dei dati di backtest di Metatrader 4 con FxBlue

Utilizzerete il secondo scenario nel caso in cui abbiate un robot di trading con codice MT4/MT5 e possiate eseguire un backtest in MetaTrader. Solo una nota. La maggior parte dei broker non fornisce dati storici abbastanza lunghi per i simboli di trading. Se volete accedere gratuitamente a uno storico più lungo, potete provare il nostro prodotto gratuito QuantDataManager. Ma continuiamo con il confronto. I passaggi sono simili allo scenario precedente:

- Selezionare il rapporto FX blu

- Selezionare il rapporto MT4

- Impostazione del confronto per numero magico o nome del backtest

- Cliccare su Carica i file dei risultati in tempo reale.

Confronto tra i risultati di MT4/5 e FxBlue

Nell'immagine si può vedere che i risultati si adattano quasi perfettamente

Altri scenari

Gli utenti di TradeStation possono caricare il loro rapporto live di TradeStation e confrontarlo con le strategie generate in StrategyQuant X. È anche possibile confrontare i risultati del backtest di MT4 con i risultati di StrategyQuant X. Esistono numerosi modi per utilizzare questo modulo.

Interpretazione dei risultati del confronto - Quando interrompere la strategia di trading?

Ora è il momento di discutere come interpretare i risultati. Quando è il momento giusto per interrompere il trading della strategia?

Il trading reale comporta sempre slittamenti, picchi ecc. Pertanto, i risultati reali saranno di solito leggermente peggiori di quelli del backtest. Ciò su cui dobbiamo concentrarci è la corrispondenza tra i trade del backtest e quelli reali. Ad esempio, se l'80% dei trade è simile, allora si conferma la qualità della strategia. Se i risultati del backtest e quelli reali differiscono in modo significativo, allora dovremmo interrompere il trading di questa strategia, poiché c'è qualche discrepanza nell'esecuzione della logica della strategia.

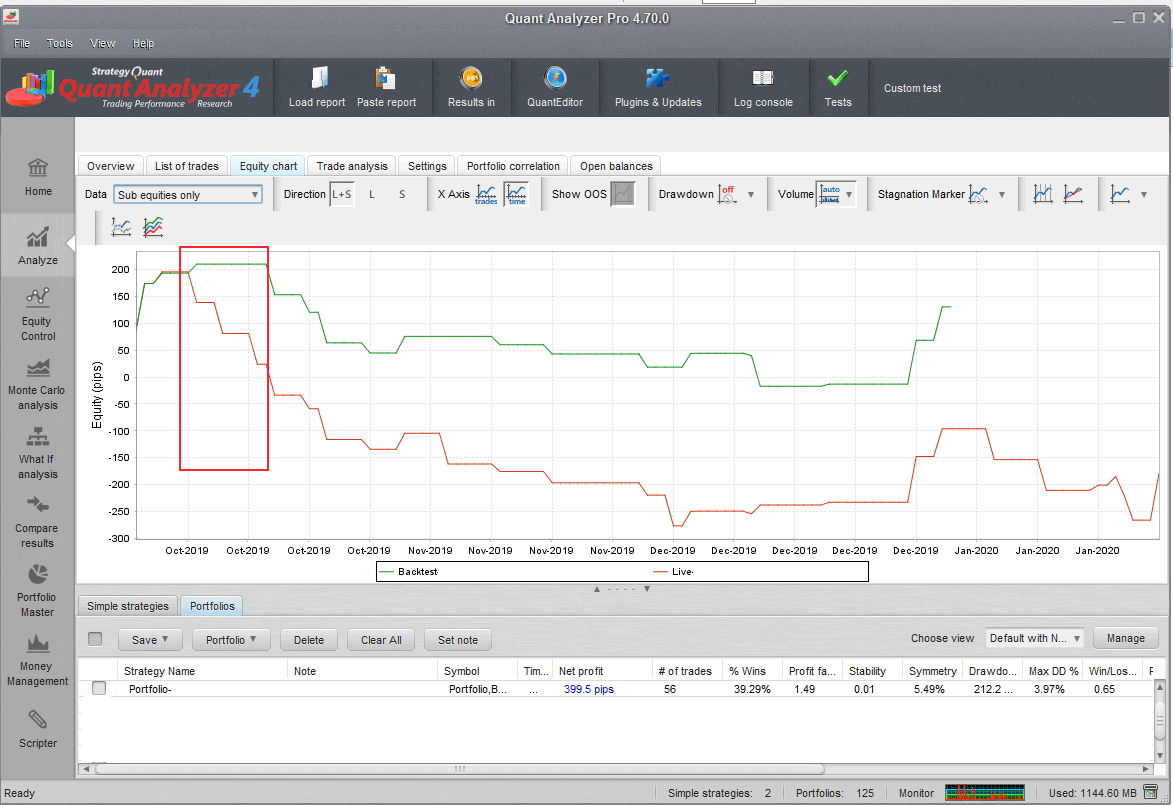

Nell'immagine sottostante è possibile vedere la deviazione dei risultati live dal backtest. Se la situazione contrassegnata dal rettangolo rosso si è verificata durante il periodo di test, interromperei il trading della strategia.

I risultati dei test retrospettivi reali non corrispondono

Come valutare la performance live rispetto al backtest?

Oltre alla corrispondenza dei risultati, c'è un altro aspetto che dobbiamo valutare durante il live trading e soprattutto durante il periodo di test. Si tratta della performance live rispetto al backtest. In questo caso si può facilmente prendere il profitto complessivo del simbolo di trading, ad esempio EURUS, e confrontarlo con il backtest. Ad esempio, si può scoprire che la performance reale è pari a 70% del backtest. Per me tutto ciò che è compreso tra 70-100% va bene, poiché le condizioni reali sono più simili a quelle del backtest ideale. Ma se la performance reale è pari a 30% di quella del backtest, allora dobbiamo effettuare ulteriori ricerche e trovare il motivo di questa incoerenza. Può trattarsi, ad esempio, di una mancanza di liquidità sul simbolo che porta a grandi slittamenti.

Conclusione

Quando ho iniziato il mio percorso di algotrading, diversi anni fa, mancavano una metodologia e degli strumenti per valutare i risultati in tempo reale. Con i miei amici ho assunto un programmatore per creare una soluzione personalizzata per il nostro team. Sono contento che ora questo software sia disponibile per tutti, con un'ampia gamma di piattaforme supportate. In questo articolo mi sono concentrato su esempi pratici e sulle regole per valutare i risultati durante il trading live. Avere delle buone regole vi aiuterà a prendere decisioni chiare durante la vita del vostro portafoglio e vi permetterà di essere più coerenti con i vostri risultati.

Tomas Vanek

Tomas Vanek

Sembra promettente! Vedo che questo fa parte della versione 4.7, quando si prevede che questa versione sarà rilasciata?