En este artículo me gustaría discutir una parte importante de algotrading real, que es la ejecución de estrategias de negociación en una cuenta real. Este tema es válido para literalmente todos algotrader, no sólo aquellos que utilizan la plataforma como StrategyQuant para su comercio. La aplicación de las técnicas presentadas en este artículo le dará una mejor visión de cómo sus robots de trading se comportan en condiciones reales y al menos, pero no en último lugar, mejorará sus resultados de trading.

En comparación con otros métodos de negociación, algotrading le ofrece la posibilidad de tener una visión detallada de lo que ocurre con sus robots de negociación. Puede supervisar todas las operaciones y órdenes en un número ilimitado de instrumentos de negociación al mismo tiempo. La cuestión es cómo aprovechar al máximo esta ventaja. Como muchos de ustedes ya pueden experimentar, el verdadero reto en algotrading no es dónde recoger la información y los datos, sino cómo evaluarlos y obtener resultados reales para su comercio real. Así pues, empecemos.

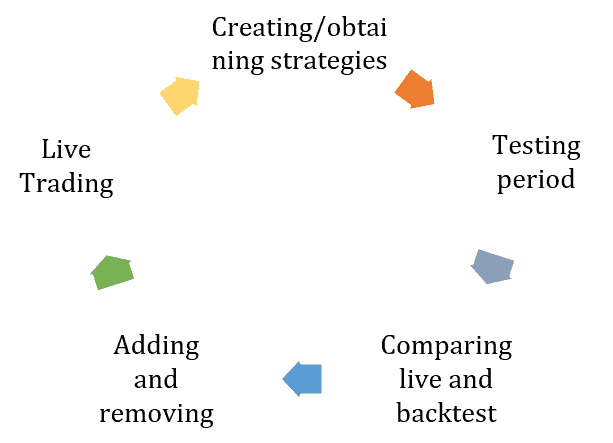

El ciclo de vida de una cartera de algo-trading

Ciclo de vida de la cartera de Algo-trading

Siempre que programe sus robots de trading o utilice un creador de estrategias para crearlos, su ciclo de vida de algotrading se parecerá al de la imagen anterior. Todo comienza con la obtención de la cartera de robots de trading. Algunos de ustedes podrían utilizar un solo robot, pero yo desaconsejo encarecidamente esto. La verdadera ventaja en algotrading viene con la diversificación lograr mediante el uso de múltiples robots. Pero la composición de la cartera no es el contenido de este tema.

¿Cuál es el siguiente paso? Tienes que probar tus estrategias en el mercado real. Incluso si crea una estrategia de la mejor manera posible, es posible que se enfrente a algunos problemas a la hora de abrir operaciones reales. El período de prueba revelará estas inconsistencias y obtendrá una mejor imagen de lo que puede esperar de sus estrategias. Una vez que reúna algunos datos reales, es el momento de la evaluación que podría dar lugar a cambios en su cartera. Hablaremos de cómo realizarla más adelante en este artículo. Después de la evaluación puede operar su cartera en vivo. Ahora, vamos a seguir adelante y discutir la evaluación de comercio en vivo de una manera más práctica.

Una pregunta frecuente es cuándo es el momento adecuado para comparar los resultados de las operaciones en tiempo real con el backtest. Hay básicamente dos momentos. El primero es al final del periodo de prueba. Puede ser tres meses después de desplegar sus estrategias en vivo.

El segundo momento es la revisión periódica, que puedes hacer regularmente una vez al año.

Seguimiento en directo de los resultados de las operaciones

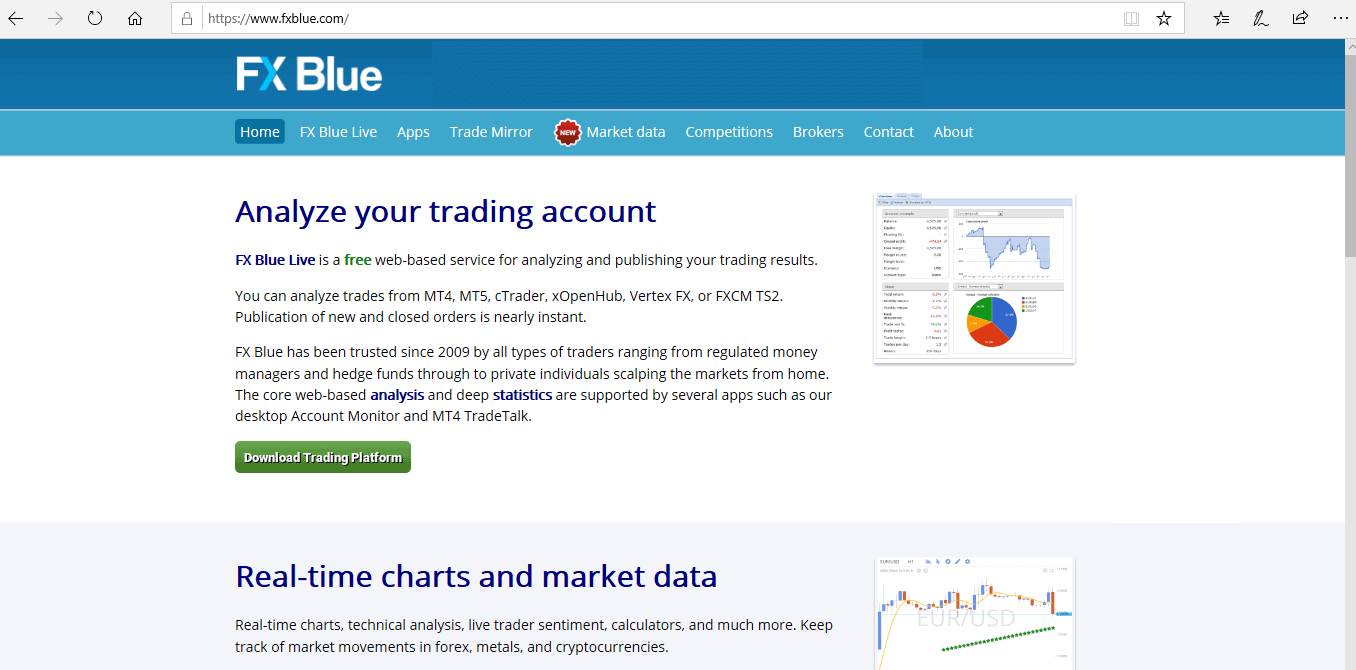

Suponga que acaba de activar la negociación en directo en su plataforma de negociación. ¿Cuál debería ser el siguiente paso? Usted debe registrar su cuenta de operaciones en una plataforma de monitoreo en línea como FX Blue o MyFxBook. Voy a utilizar FX Blue en mi presentación, ya que ofrece un fácil acceso a todas las estadísticas necesarias. En la siguiente imagen puede ver cómo exportar el historial de operaciones de su cuenta real a un archivo CSV. Utilizaremos este informe guardado en los siguientes pasos de este tutorial.

La plataforma gratuita de supervisión en línea FxBlue.com

Exportación de los resultados de las operaciones en tiempo real a un archivo de texto CSV

Comparación masiva de resultados en vivo y backtests mediante el módulo "Comparar resultados" de QuantAnalyzer

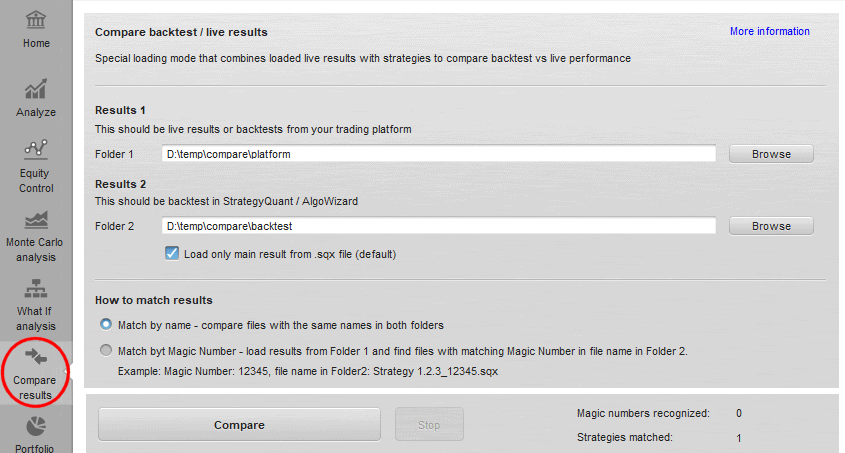

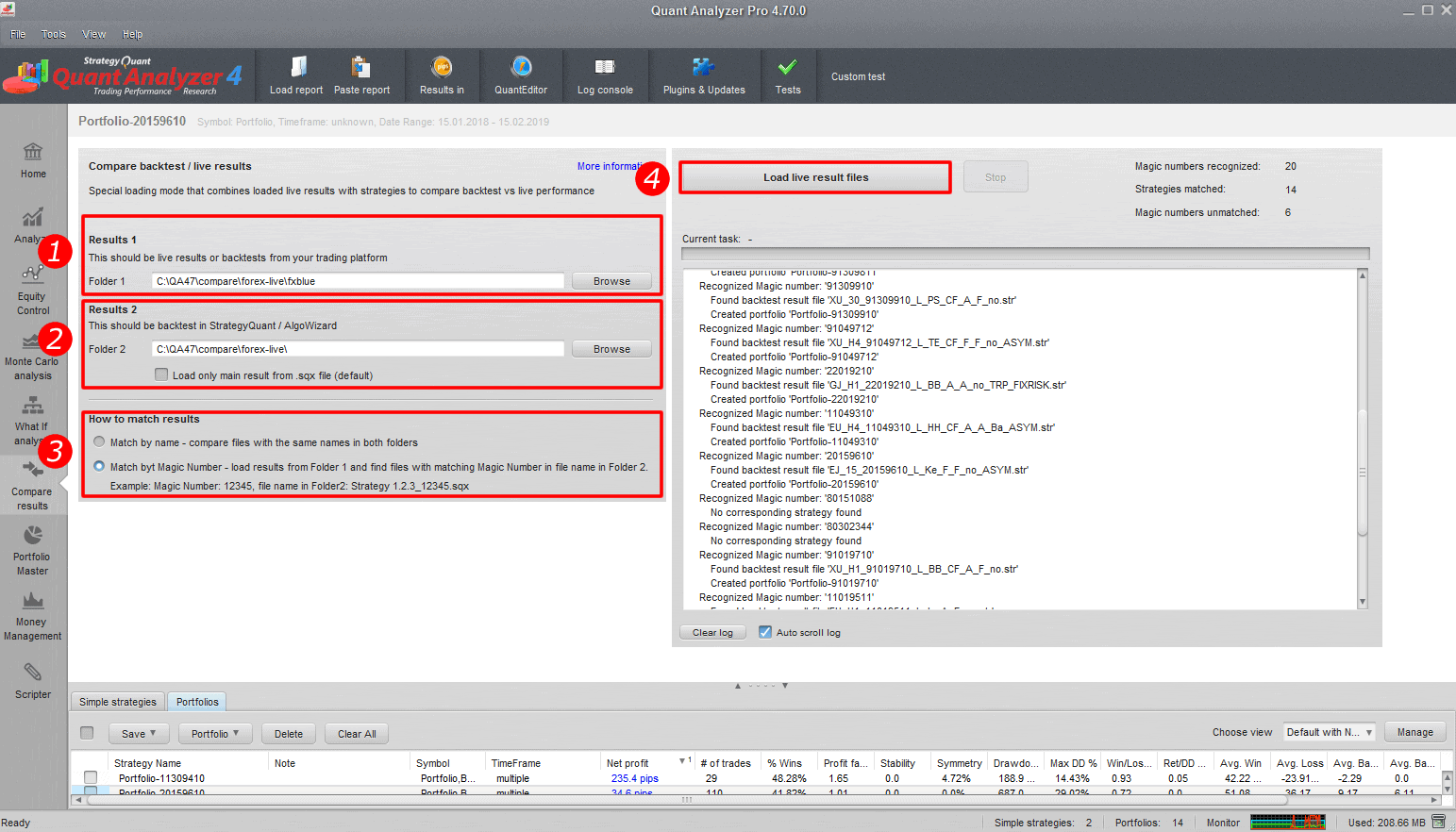

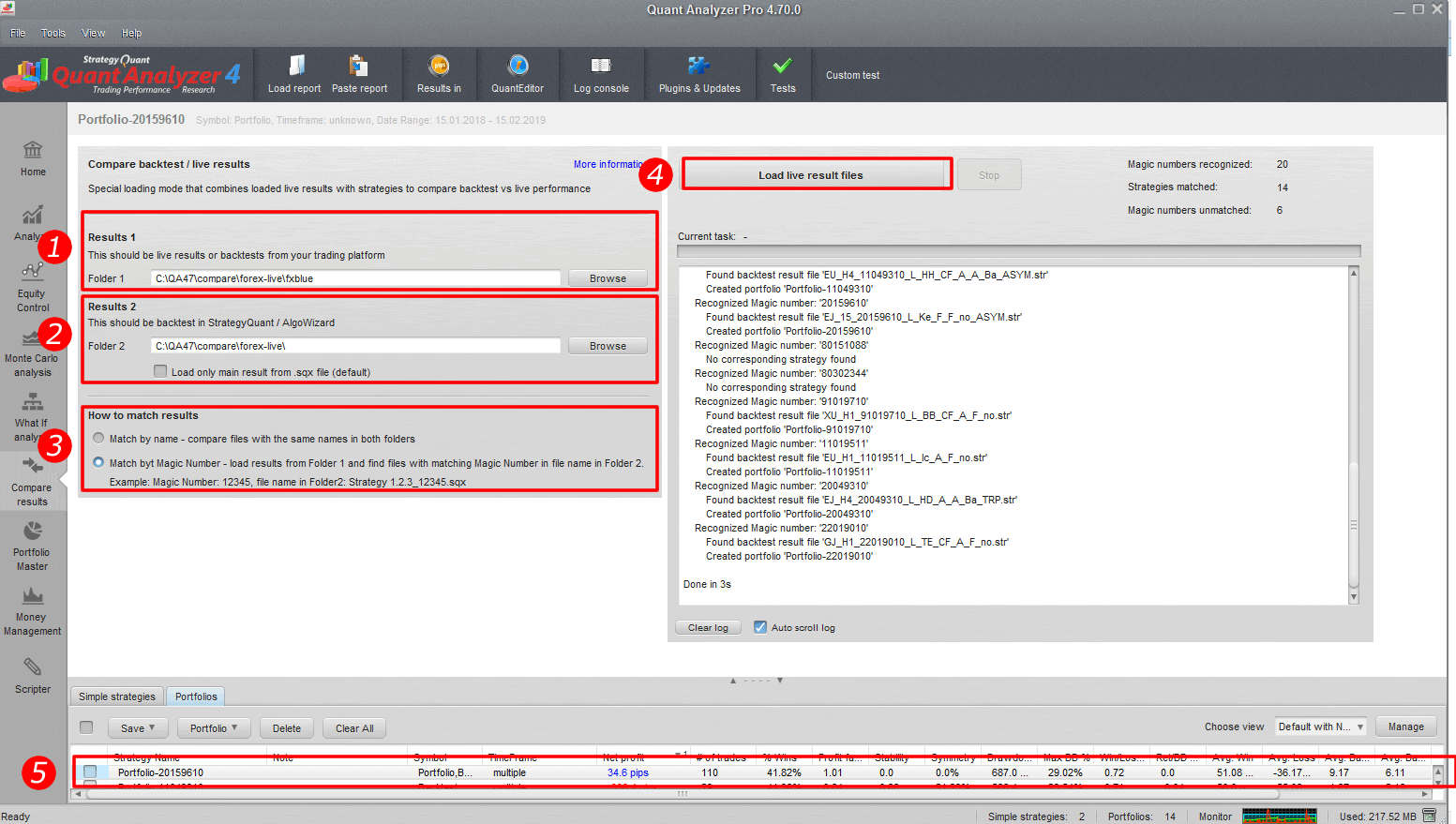

Ahora vayamos al meollo del artículo y comprobemos cómo comparar los resultados en vivo y los de backtest. Le mostraré cómo se puede realizar esto en Software QuantAnalyzer mediante el módulo "Comparar resultados". Con este módulo puede realizar una comparación masiva de los resultados de estrategias en vivo y backtest obtenidos de múltiples fuentes. Les presentaré varios escenarios.

¿Cómo funciona este módulo?

Le permite comparar múltiples resultados entre su plataforma de negociación / resultados en vivo y backtests en StrategyQuant / AlgoWizard.

También puede hacerlo manualmente cargando cada informe en QA y luego combinándolo en cartera, pero este nuevo módulo puede hacerlo automáticamente por usted para todos los archivos de sus carpetas.

Hay un nuevo icono Comparar resultados en la parte superior izquierda

"Comparar resultados" Módulo QuantAnalyzer

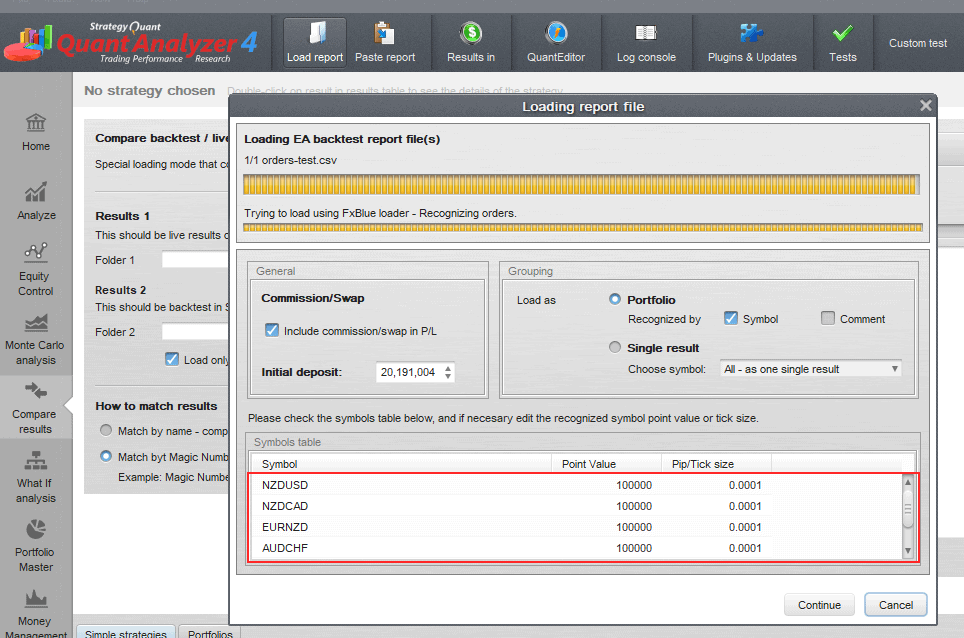

Configuración del módulo

Carpeta 1

carpeta que contiene los resultados en vivo o backtests de su plataforma de negociación - Tradestation, MetaTrader, MyFxbook, FxBlue etc.Todos los formatos que QA reconoce son compatibles

Carpeta 2

contiene backtest de estrategias de StrategyQuant / AlgoWizard. Reconoce los formatos .sqx y .str.

Casilla de verificación Cargar sólo los resultados principales"

Está aquí porque el archivo .sqx puede contener múltiples resultados de comprobaciones cruzadas o mercados adicionales. Si desmarca esta opción, se cargarán juntos como una cartera. Por defecto debe permanecer marcada.

Cómo cotejar los resultados

Coincidir por nombre - significa que para cada archivo de la Carpeta 1 intentará encontrar un archivo con el mismo nombre en la Carpeta 2. Cuando los encuentra, estos dos resultados se combinan en una cartera.

Partido por número mágico - se puede utilizar cuando tiene informes por ejemplo de MyFxbook / FxBlue que contienen la lista de operaciones para múltiples estrategias, distinguidas por su Número Mágico.

Con esta opción reconocerá todos los Números Mágicos de los informes cargados desde la Carpeta 1, e intentará encontrar estrategias en la Carpeta 2 que tengan este Número Mágico en su nombre.

Así por ejemplo si los Números Mágicos son 12345, 76543 entonces buscará archivos con las cadenas "12345" y "76543" en sus nombres en la Carpeta 2. Si los encuentra, combinará estos resultados encontrados en una sola carpeta.

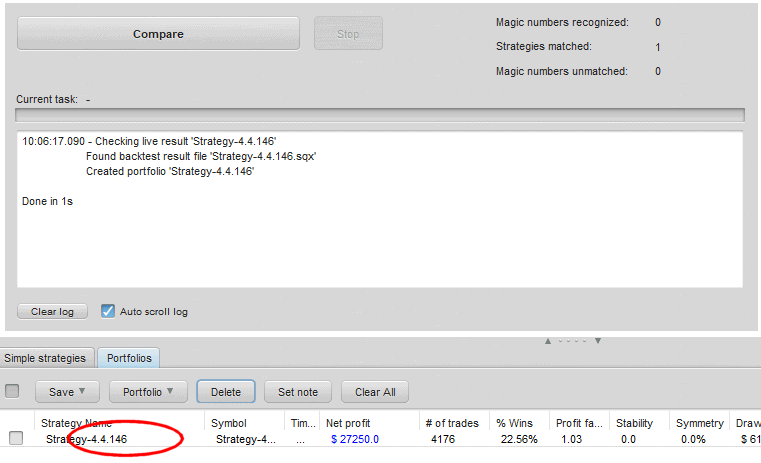

Comparación de resultados

Cuando haga clic en el botón Comparar, se realizará la comparación y se escribirá el registro. Todos los resultados de la comparación se almacenan en la base de datos de Portfolios.

Comparación de resultados

Gráfico comparativo de resultados

En mi ejemplo he comparado backtest de estrategia en TradeStation (primera línea azul) con backtest en StrategyQuant (segundo, línea roja). Podemos ver que había algunas diferencias en el comercio, pero las acciones son bastante cerca uno del otro.

Sugerencia 1: Definición de símbolos durante la importación del informe

Puede suceder que cuando se carga el informe en QuantAnalyzer entonces no reconoce algunos de los símbolos que el comercio en su cuenta. Esto puede ser debido a que muchos corredores utilizan su propia sintaxis de símbolos o simplemente no se define en el archivo de configuración QuantAnalyzer. Te voy a mostrar cómo definir todos los símbolos a la vez en el archivo de configuración QuantAnalyzer.

Coincidencia con la definición del símbolo en QuantAnalyzer

- Abra este archivo C:\QuantAnalyzer47\settings\ PredefinedSymbols.csv en el bloc de notas

- Añade una nueva línea con los ajustes de tu instrumento al final del archivo de configuración.

Ejemplo:

30;DE.30;25;1;0.1

FDE30;FDE30;25;1;0.1

ES;ES;50;0,25;0,25

- Guarde los cambios y reinicie QuantAnalyzer

Consejo 2: Cambia los resultados para mostrarlos en pips

Para comparar correctamente los resultados, debe cambiar la presentación de resultados de dinero a pips.

Cambiar la presentación de los resultados de "dinero" a "puntos".

Ejemplos de diferentes escenarios de comparación de resultados

Escenario 1: Comparación de los datos en tiempo real de fxblue con StrategyQuant X

Este es el escenario más común para los traders que utilizan StrategyQuant para crear estrategias.

- Establecer la ruta a la carpeta con el archivo de resultados fxblue (tratado en el capítulo "Supervisión de los resultados de las operaciones en directo").

- Establecer ruta a la carpeta con backtests

- Establecer coincidencia por número mágico

- Haga clic en cargar resultado en directo

- doble clic sobre el resultado en el banco de datos

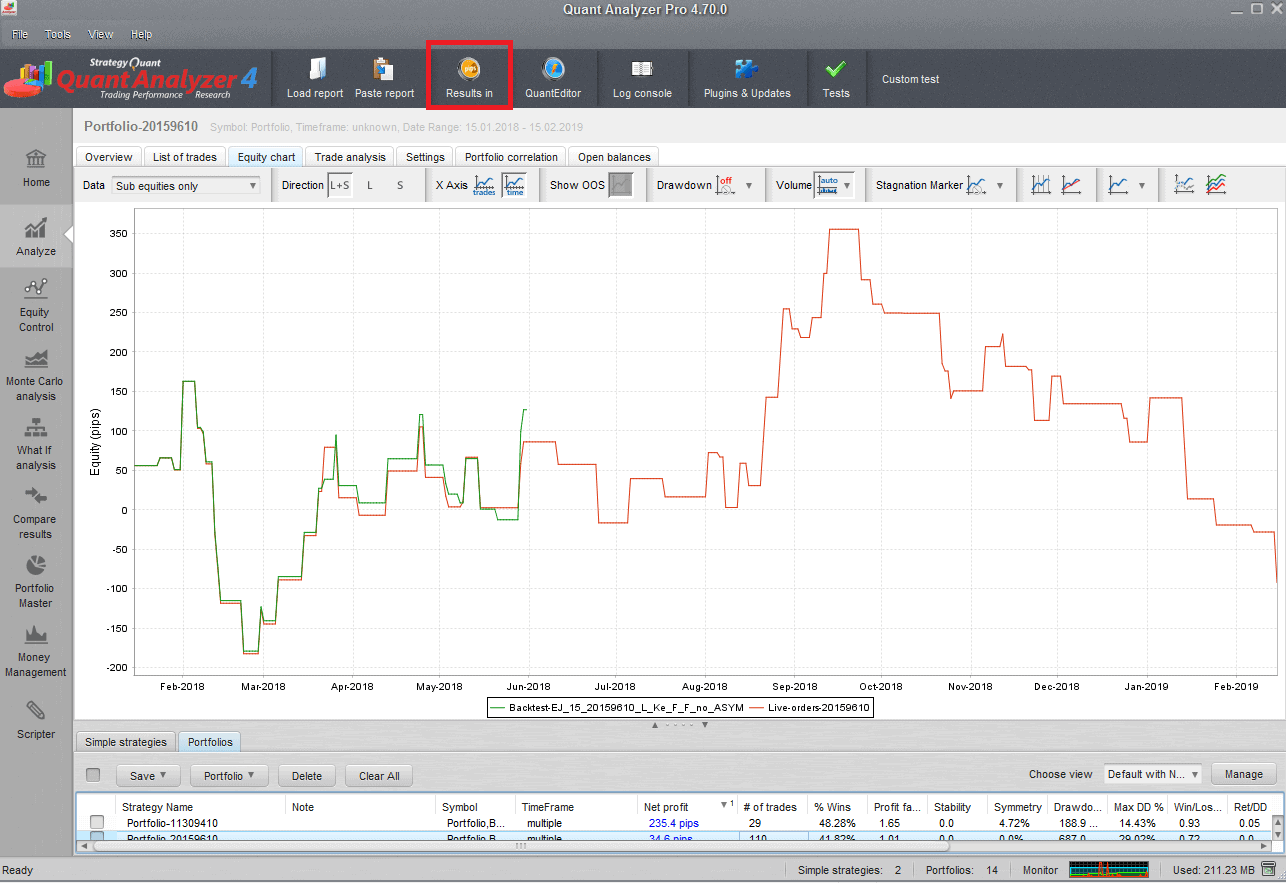

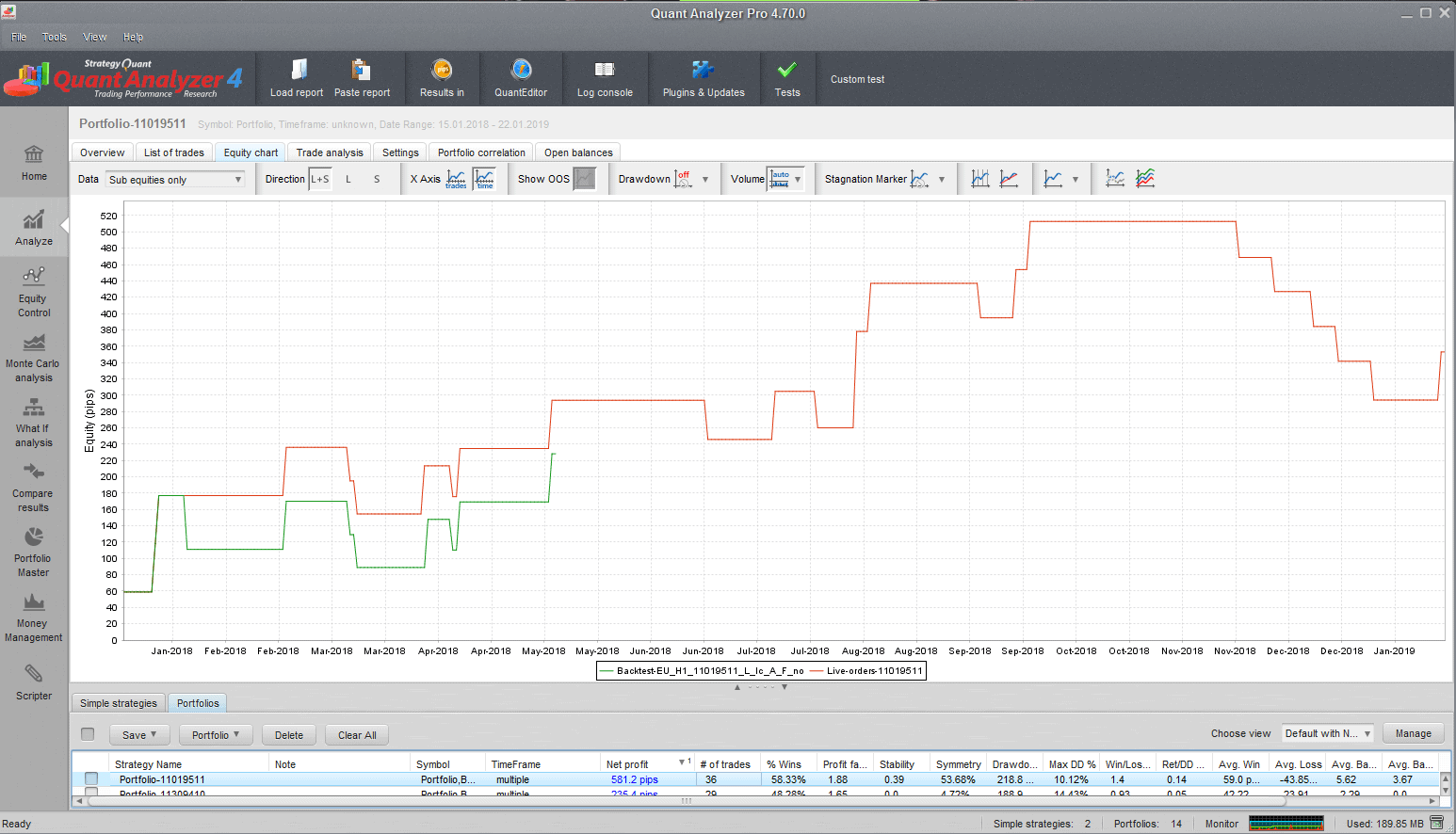

Compare los datos en tiempo real de fxblue con StrategyQuant X

Gráfico comparativo: La línea verde es el backtest y la línea roja es el resultado de FxBlue. Puede ver que el backtest es bastante corto comparado con los resultados en vivo. En cuanto a la exactitud de los resultados en vivo / BT coincide bien

Escenario 2: Comparar datos de backtest de Metatrader 4 con FxBlue

Utilizarás el segundo escenario en caso de que tengas robot de trading en código MT4/MT5 y puedas realizar backtest en MetaTrader. Sólo una nota. La mayoría de los corredores no proporcionan datos históricos lo suficientemente largos para los símbolos de comercio. Si desea acceder a un historial más largo de forma gratuita, puede probar nuestro producto gratuito QuantDataManager. Pero sigamos con la comparación. Los pasos son similares al escenario anterior:

- Seleccione el informe azul FX

- Seleccionar informe MT4

- Establecer comparación por número mágico o nombre de backtest

- Haga clic en Cargar archivos de resultados en directo.

Comparación de los resultados de MT4/5 y FxBlue

En la imagen se puede ver que los resultados encajan casi a la perfección

Otros escenarios

Los usuarios de TradeStation pueden cargar su informe en vivo de TradeStation y compararlo con las estrategias generadas en StrategyQuant X. También puede comparar los resultados de backtest MT4 con los resultados de StrategyQuant X. Hay numerosas maneras de cómo utilizar este módulo.

Interpretación de los resultados de la comparación - ¿Cuándo detener la estrategia de negociación?

Ahora es el momento de discutir cómo interpretar los resultados. Cuándo es el momento adecuado para dejar de operar con la estrategia?

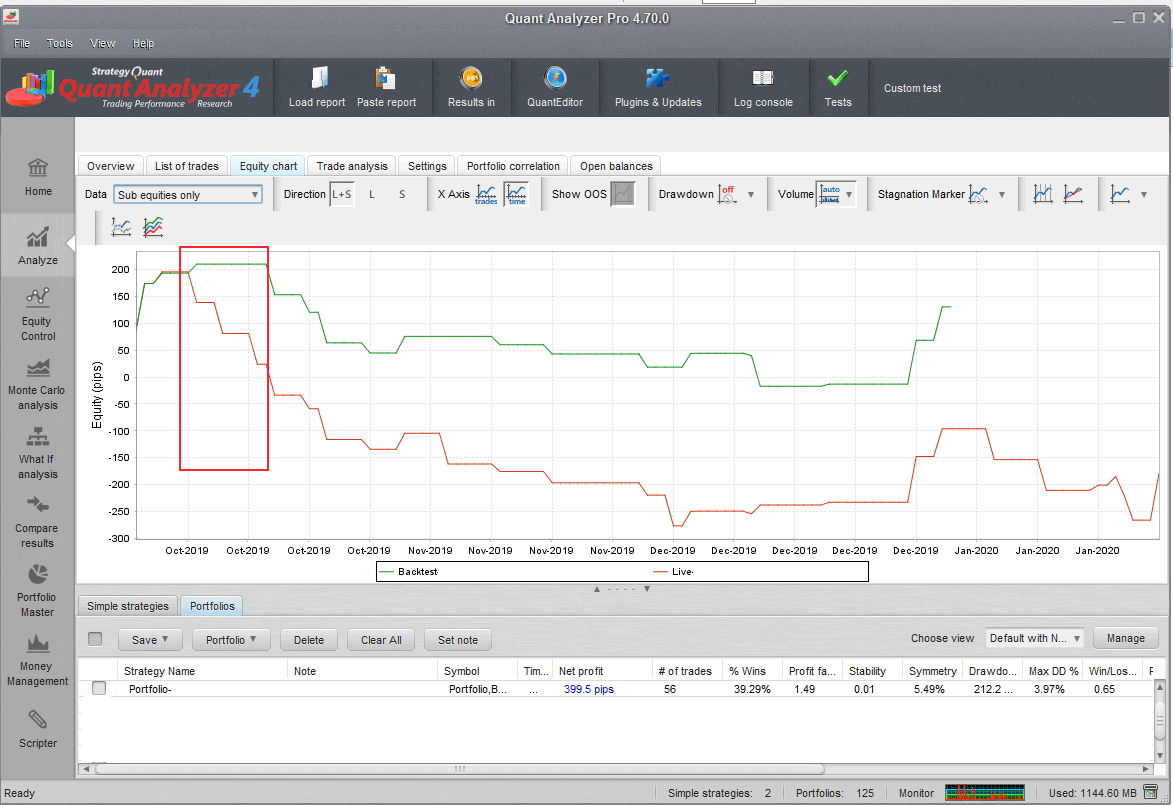

Las operaciones reales siempre implican deslizamientos, picos, etc. Por lo tanto, los resultados reales suelen ser ligeramente peores que los del backtest. En lo que debemos centrarnos es en la medida en que las operaciones del backtest coinciden con las reales. Por ejemplo, si 80% de las operaciones son similares, entonces se confirma la calidad de la estrategia. Si el backtest y los resultados reales difieren significativamente, entonces debemos dejar de operar esta estrategia, ya que hay alguna discrepancia en la ejecución de la lógica de la estrategia.

En la imagen de abajo se puede ver la desviación de los resultados en vivo de la prueba retrospectiva. Si la situación marcada por el rectángulo rojo ha sucedido durante el período de prueba, entonces yo dejaría de operar la estrategia.

Desajuste entre los resultados reales y los de las pruebas retrospectivas

¿Cómo evaluar el rendimiento en directo comparándolo con el backtest?

Además de la comparación de resultados, hay otro aspecto que debemos evaluar durante las operaciones en vivo y, en especial, durante la evaluación del período de prueba. Y es el rendimiento en vivo comparado con el backtest. En este caso se puede tomar fácilmente el beneficio global del símbolo de negociación, por ejemplo, EURUS y compararlo con el backtest. Por ejemplo, puede averiguar que el rendimiento real es 70% del backtest. Para mí, todo lo que esté entre 70-100% está bien, ya que las condiciones reales son más parecidas a las del backtest ideal. Pero si el rendimiento real es 30% del rendimiento backtest, entonces tenemos que realizar una investigación más a fondo y encontrar una razón de esta inconsistencia. Puede ser, por ejemplo, la falta de liquidez en el símbolo que conduce a grandes deslizamientos.

Conclusión

Cuando comencé mi andadura en el algotrading hace varios años, faltaban metodología y herramientas para evaluar los resultados en directo. Con mis amigos contraté a un programador para crear una solución a medida para nuestro equipo. Me alegro de que ahora este software está disponible para todo el mundo con una amplia gama de plataformas compatibles. En este artículo me he centrado en ejemplos prácticos, así como en las reglas para evaluar los resultados durante las operaciones en vivo. Tener buenas reglas le ayudará a tomar decisiones claras durante la vida de su cartera y le permitirá ser más consistente con sus resultados.

Tomas Vanek

Tomas Vanek

Parece prometedor. Veo que forma parte de la versión 4.7, ¿para cuándo se espera el lanzamiento de esta versión?