Neste artigo eu gostaria de discutir uma parte importante do real algotrading, que é a execução de estratégias comerciais em uma conta ativa. Este tópico é válido para literalmente cada algotrader, não apenas para aqueles que utilizam plataformas como StrategyQuant para suas negociações. A aplicação das técnicas apresentadas neste artigo lhe dará uma melhor visão de como seus robôs comerciais estão se comportando em condições reais e pelo menos, mas não por último, melhorar seus resultados comerciais.

Em comparação com outras abordagens comerciais, algotrading oferece a você a possibilidade de ter uma visão detalhada do que está acontecendo com seus robôs comerciais. Você pode monitorar cada negociação e ordem em um número ilimitado de instrumentos de negociação ao mesmo tempo. A questão é como obter o máximo desta vantagem. Como muitos de vocês já podem experimentar, o verdadeiro desafio em algotrading não é onde coletar informações e dados, mas como avaliá-los e obter resultados reais para sua negociação real. Então, vamos começar.

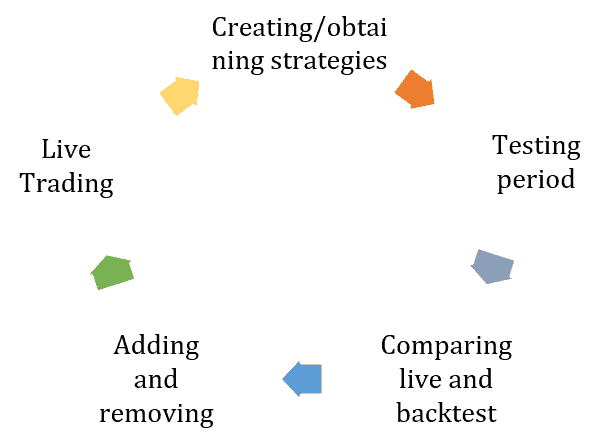

O ciclo de vida da carteira de algo-trading

Ciclo de vida da carteira de comércio de lingotes

Sempre que você estiver programando seus robôs comerciais ou usando um construtor de estratégias para criá-los, seu ciclo de vida de algotrading será como na imagem acima. Tudo começa com a obtenção da carteira de robôs comerciais. Alguns de vocês podem usar apenas um robô, mas eu os desencorajo fortemente de fazê-lo. A verdadeira vantagem em algotrading vem com a diversificação obtida com o uso de vários robôs. Mas a composição da carteira não é o conteúdo deste tópico.

Qual é o próximo passo? Você precisa provar suas estratégias no mercado real. Mesmo que você crie estratégias usando a melhor maneira possível, você ainda pode estar enfrentando alguns problemas quando se trata de abrir negócios reais. O período de testes revelará estas inconsistências e você terá uma imagem melhor do que você pode esperar de suas estratégias. Uma vez coletados alguns dados reais, é hora de avaliar o que pode levar a mudanças em sua carteira. Falaremos sobre como realizá-la mais tarde neste artigo. Após a avaliação, você poderá negociar sua carteira ao vivo. Agora, vamos avançar e discutir a avaliação de negociação ao vivo de uma maneira mais prática.

Uma pergunta freqüentemente feita é quando é o momento certo para comparar os resultados comerciais ao vivo com o backtest. Há basicamente dois momentos. O primeiro é ao final do seu período de testes. Pode ser três meses após você ter implantado suas estratégias ao vivo.

O segundo momento é a verificação periódica que você pode fazer regularmente uma vez por ano.

Monitoramento dos resultados comerciais ao vivo

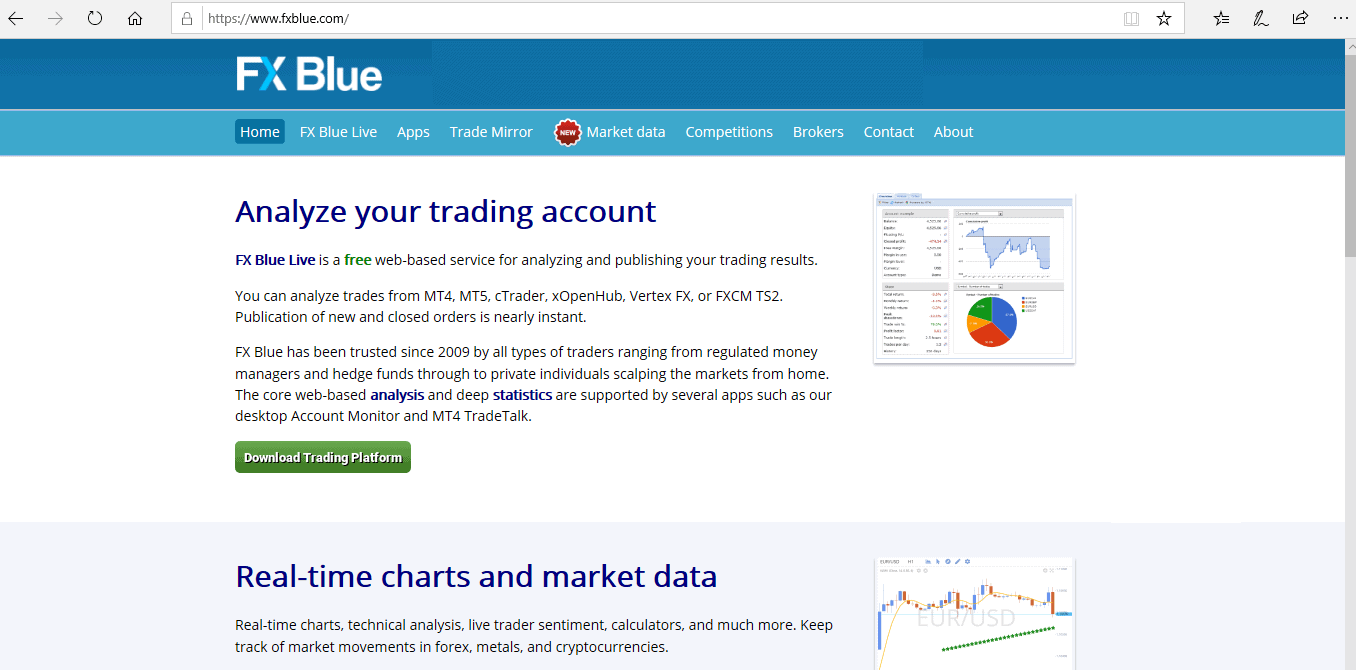

Suponha que você acabou de ativar a negociação ao vivo em sua plataforma de negociação. Qual deve ser o próximo passo? Você deve registrar sua conta de negociação em uma plataforma de monitoramento online, como FX Blue ou MyFxBook. Usarei FX Blue em minha apresentação, pois ele oferece um acesso fácil a todas as estatísticas necessárias. Na imagem abaixo você pode ver como exportar o histórico de negociação de sua conta ativa para um arquivo CSV. Usaremos este relatório salvo nas próximas etapas deste tutorial.

A plataforma de monitoramento online gratuita FxBlue.com

Exportação de resultados comerciais ao vivo para um arquivo de texto CSV

Comparação dos resultados dos testes ao vivo e de retaguarda usando o QuantAnalyzer módulo "Comparar resultados

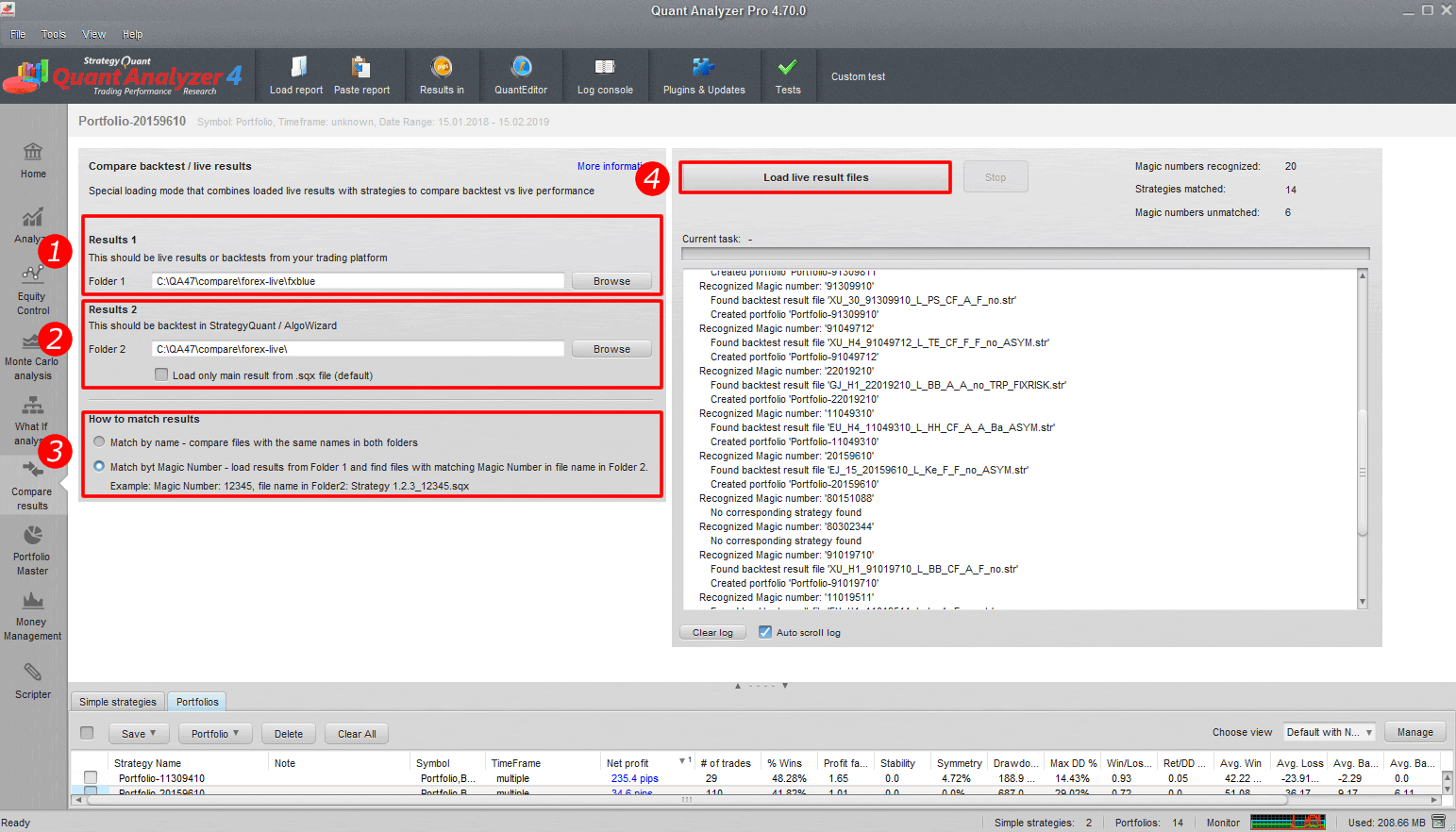

Agora vamos ao cerne do artigo e verificar como comparar os resultados ao vivo com os resultados do backtest. Vou mostrar como isto pode ser feito em Software QuantAnalyzer usando o módulo "Comparar resultados". Com este módulo você pode fazer uma comparação em massa dos resultados da estratégia ao vivo e dos backtest obtidos de várias fontes. Apresentarei a vocês vários cenários.

Como funciona este módulo?

Ele permite comparar múltiplos resultados entre sua plataforma de negociação / resultados ao vivo e testes de retaguarda em StrategyQuant / AlgoWizard.

Você também pode fazê-lo manualmente carregando cada relatório em QA e depois combinando-o em portfólio, mas este novo módulo pode fazê-lo automaticamente para você para todos os arquivos em suas pastas.

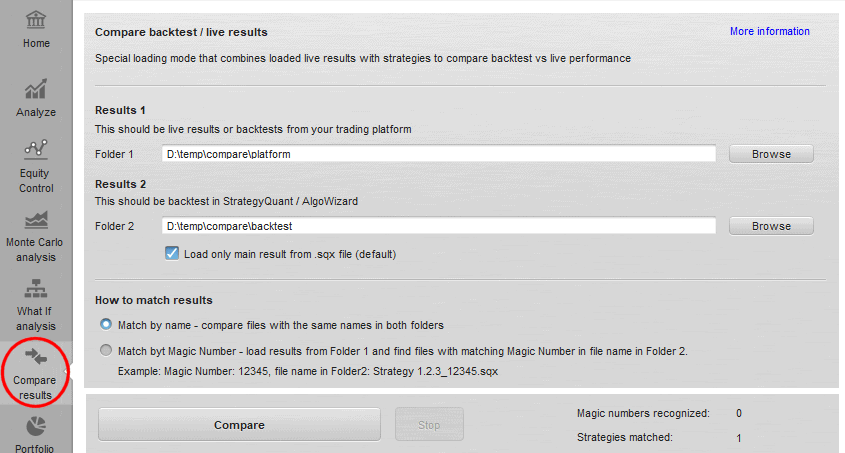

Há um novo ícone Comparar resultados na parte superior esquerda

"Módulo QuantAnalyzer "Comparar resultados

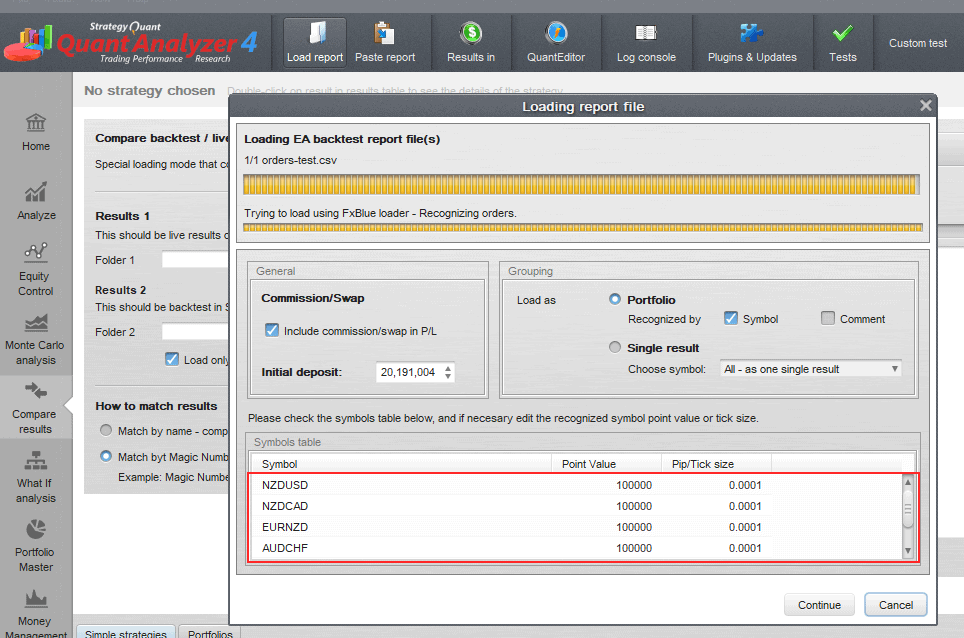

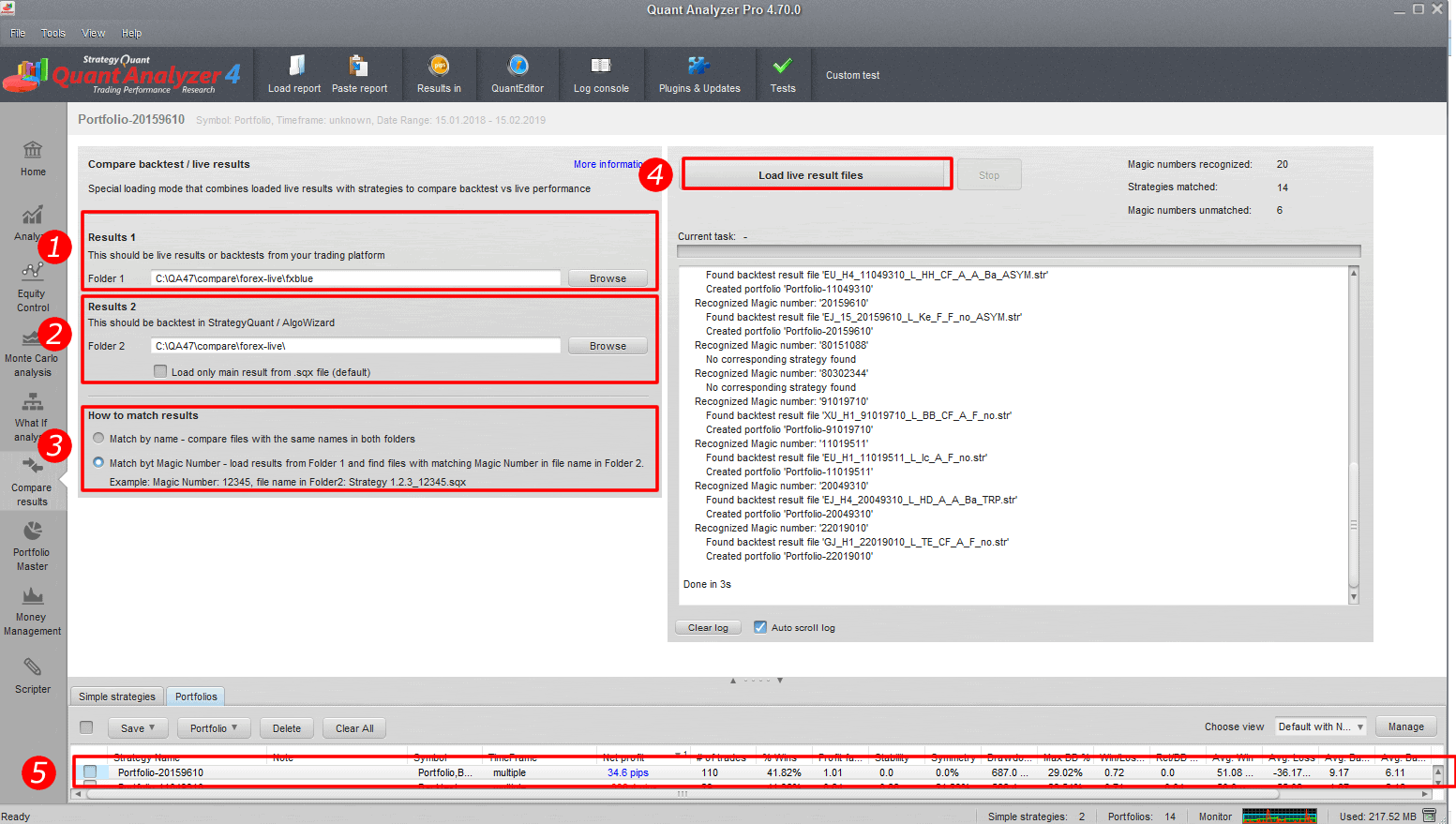

Configuração do módulo

Pasta 1

pasta que contém resultados ao vivo ou backtests de sua plataforma de negociação - Tradestation, MetaTrader, MyFxbook, FxBlue etc. Todos os formatos que a QA reconhece são suportados

Pasta 2

contém o backtest das estratégias de StrategyQuant / AlgoWizard. Ele reconhece o formato .sqx e .str.

Caixa de verificação carregar somente os resultados principais”

Ele está aqui porque o arquivo .sqx pode conter múltiplos resultados de verificações cruzadas ou mercados adicionais. Eles seriam carregados juntos como um portfólio se você desmarcar esta opção. Por padrão, ele deve permanecer verificado.

Como combinar resultados

Combinar pelo nome - significa que para cada arquivo na Pasta 1 ele tentará encontrar um arquivo com o mesmo nome na Pasta 2. Quando encontrados, estes dois resultados são então combinados em uma pasta.

Fósforo por número mágico - pode ser usado quando você tem relatórios, por exemplo, do MyFxbook / FxBlue que contém uma lista de negócios para múltiplas estratégias, distinguidos por seu Número Mágico.

Com esta opção, reconhecerá todos os números mágicos dos relatórios carregados da Pasta 1, e tentará encontrar estratégias na Pasta 2 que tenham este Número Mágico em seu nome.

Assim, por exemplo, se os números mágicos são 12345, 76543, então procurará arquivos com cordas "12345" e "76543" em seus nomes na Pasta 2. Se encontrados, ele combinará estes resultados encontrados em um único portfólio.

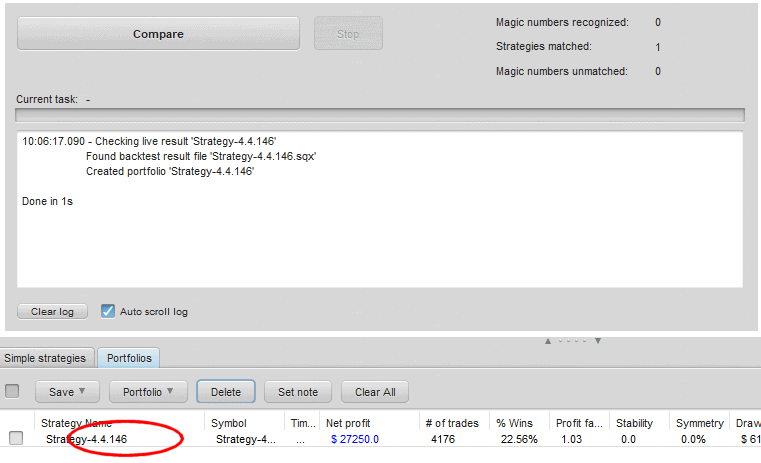

Realizando a comparação de resultados

Ao clicar no botão Comparar, ele realizará a comparação e escreverá o registro. Todos os resultados da comparação são armazenados no banco de dados Portfolios.

Realizando a comparação de resultados

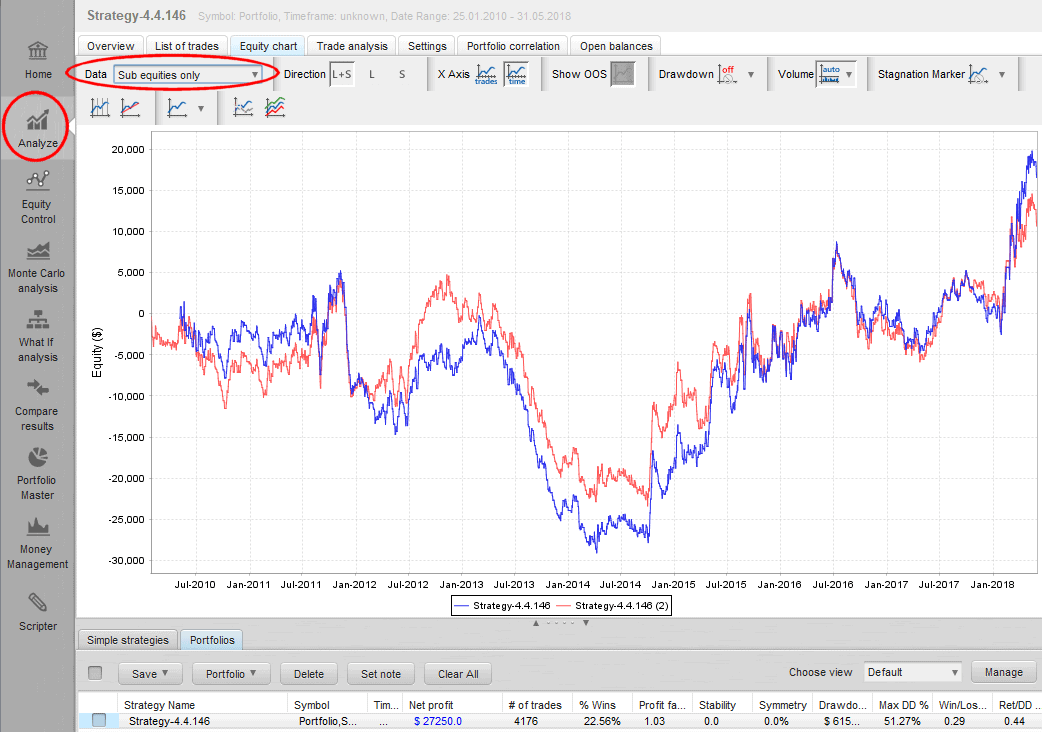

Gráfico de comparação de resultados

No meu exemplo comparei o backtest de estratégia em TradeStation (primeira linha azul) com o backtest em StrategyQuant (segunda, linha vermelha). Podemos ver que houve algumas diferenças no comércio, mas as ações estão bem próximas umas das outras.

Dica 1: Definição do símbolo durante o relatório de importação

Pode acontecer que quando você carrega um relatório no QuantAnalyzer, ele não reconheça alguns dos símbolos que você negocia em sua conta. Isto pode ser porque muitos corretores usam sua própria sintaxe de símbolo ou simplesmente não está definida no arquivo de configuração do QuantAnalyzer. Mostrarei a você como definir todos os símbolos de uma vez no arquivo de configuração do QuantAnalyzer.

Definição do símbolo de correspondência no QuantAnalyzer

- Abrir este arquivo C:\QuantAnalyzer47\settings\ PredefinedSymbols.csv no bloco de notas

- Adicione uma nova linha com as configurações de seu instrumento no final do arquivo de configuração.

Exemplo:

30;DE.30;25;1;0.1

FDE30;FDE30;25;1;0.1

ES;ES;50;0.25;0.25

- Salvar mudanças e reiniciar o QuantAnalyzer

Dica2: Troque os resultados para mostrá-los em pips

Para a comparação correta dos resultados, é necessário mudar a apresentação dos resultados do dinheiro para as gratificações.

Mudar a apresentação dos resultados de "dinheiro" para "gratificações".

Exemplos de diferentes cenários de comparação de resultados

Cenário 1: Comparar dados fxblue ao vivo com StrategyQuant X

Este é o cenário mais comum para os comerciantes que estão usando StrategyQuant para criar estratégias.

- Definir o caminho para a pasta com o arquivo de resultados em fxblue (Discutido no capítulo "Monitoramento de resultados comerciais ao vivo")

- Definir o caminho para a pasta com os backtests

- Conjunto de correspondência por número mágico

- Clique no resultado da carga ao vivo

- clique duas vezes sobre o resultado no banco de dados

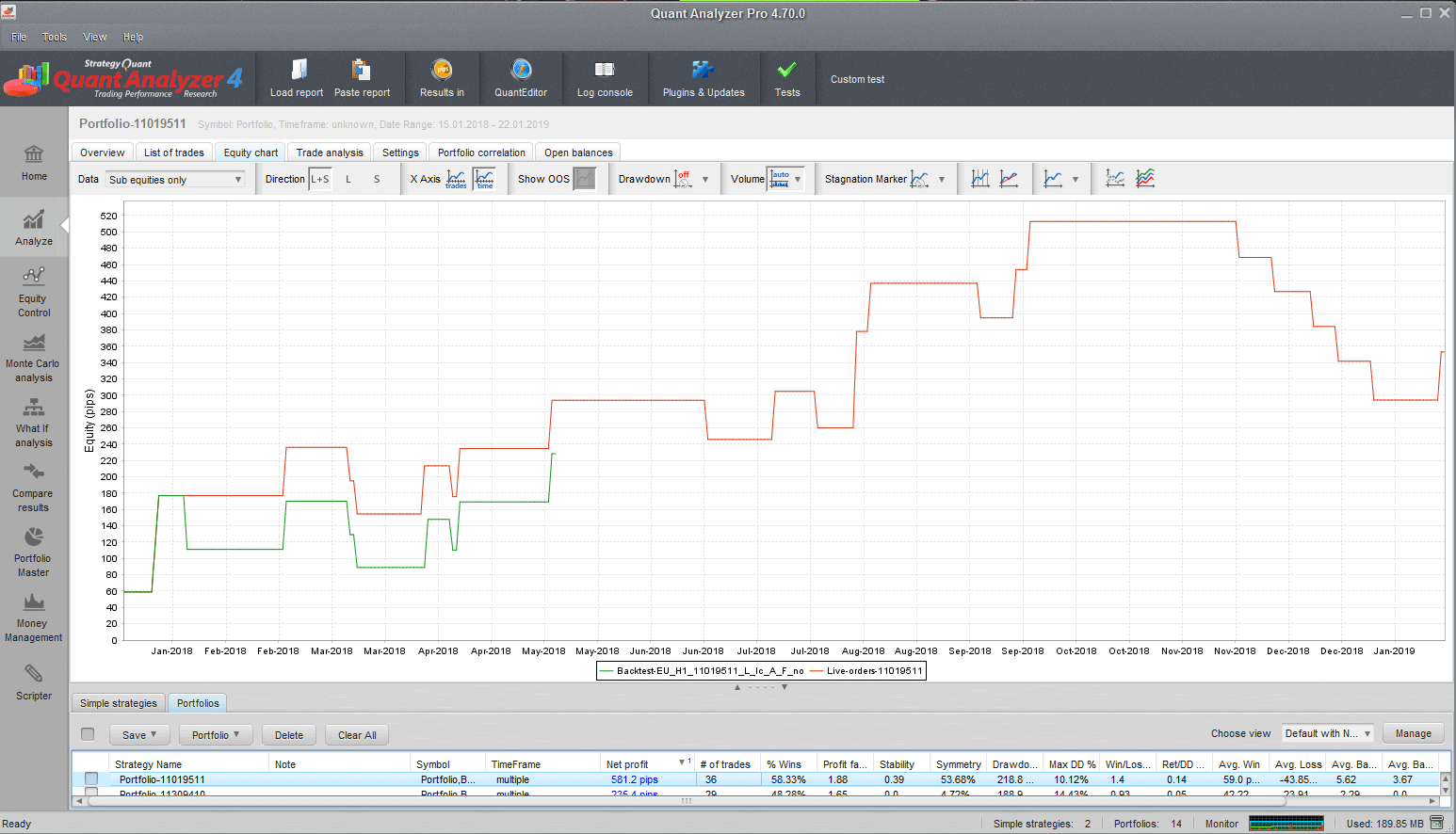

Comparar dados fxblue ao vivo com StrategyQuant X

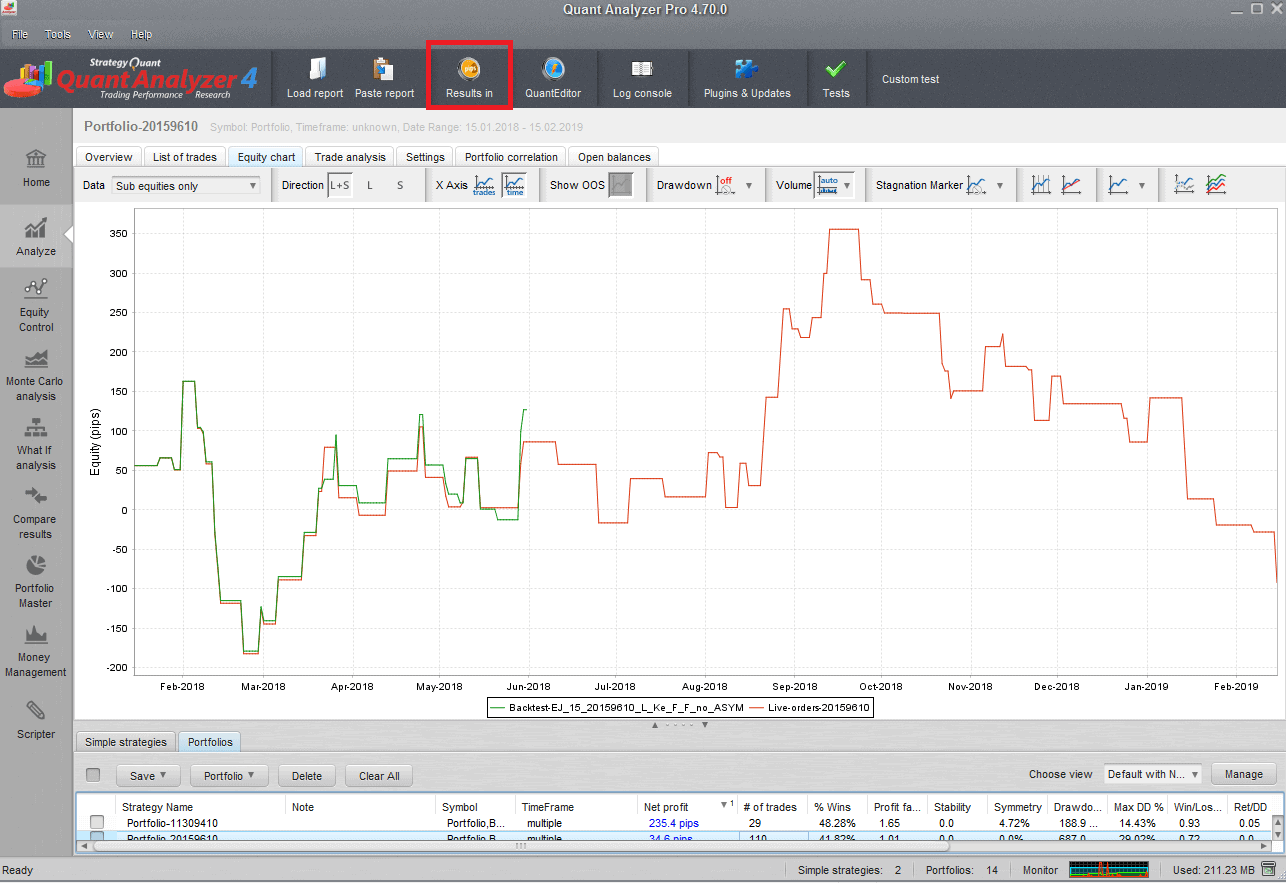

Gráfico comparativo: A linha verde é o backtest e a linha vermelha é resultado da FxBlue. Você pode ver que o backtest é bastante curto em comparação com os resultados ao vivo. Em relação à precisão dos resultados ao vivo/BT, os resultados correspondem bem

Cenário 2: Compare os dados do Metatrader 4 com FxBlue

Você utilizará o segundo cenário caso você tenha um robô comercial em código MT4/MT5 e possa fazer o backktest no MetaTrader. Apenas uma nota. A maioria dos corretores não fornece dados históricos suficientes para os símbolos de negociação. Se você gostaria de acessar um histórico mais longo gratuitamente, então você pode testar nosso produto gratuito QuantDataManager. Mas vamos continuar com a comparação. Os passos são similares aos do cenário anterior:

- Selecione o relatório FX azul

- Selecione o relatório MT4

- Conjunto de comparação por número mágico ou nome do backtest

- Clique em Carregar arquivos de resultados ao vivo.

Comparação dos resultados MT4/5 e FxBlue

Na imagem você pode ver que os resultados se encaixam quase perfeitamente

Outros cenários

Os usuários da TradeStation podem carregar seu relatório TradeStation ao vivo e comparar com as estratégias geradas no StrategyQuant X. Você também pode comparar os resultados do MT4 backtest com os resultados do StrategyQuant X. Há inúmeras maneiras de usar este módulo.

Interpretação de comparação de resultados - Quando parar a estratégia comercial?

Agora é hora de discutir como interpretar os resultados. Quando é o momento certo para parar de comercializar a estratégia?

O comércio real sempre envolve escorregamentos, picos, etc.. Portanto, os resultados reais serão geralmente um pouco piores do que o retrocesso. O que devemos focar é no quanto as negociações de backtest combinam com a real. Por exemplo, se 80% de negociações são semelhantes, então está confirmando a qualidade da estratégia. Se o backtest e os resultados reais diferem significativamente, então devemos parar de negociar esta estratégia, pois há alguma discrepância na execução da lógica da estratégia.

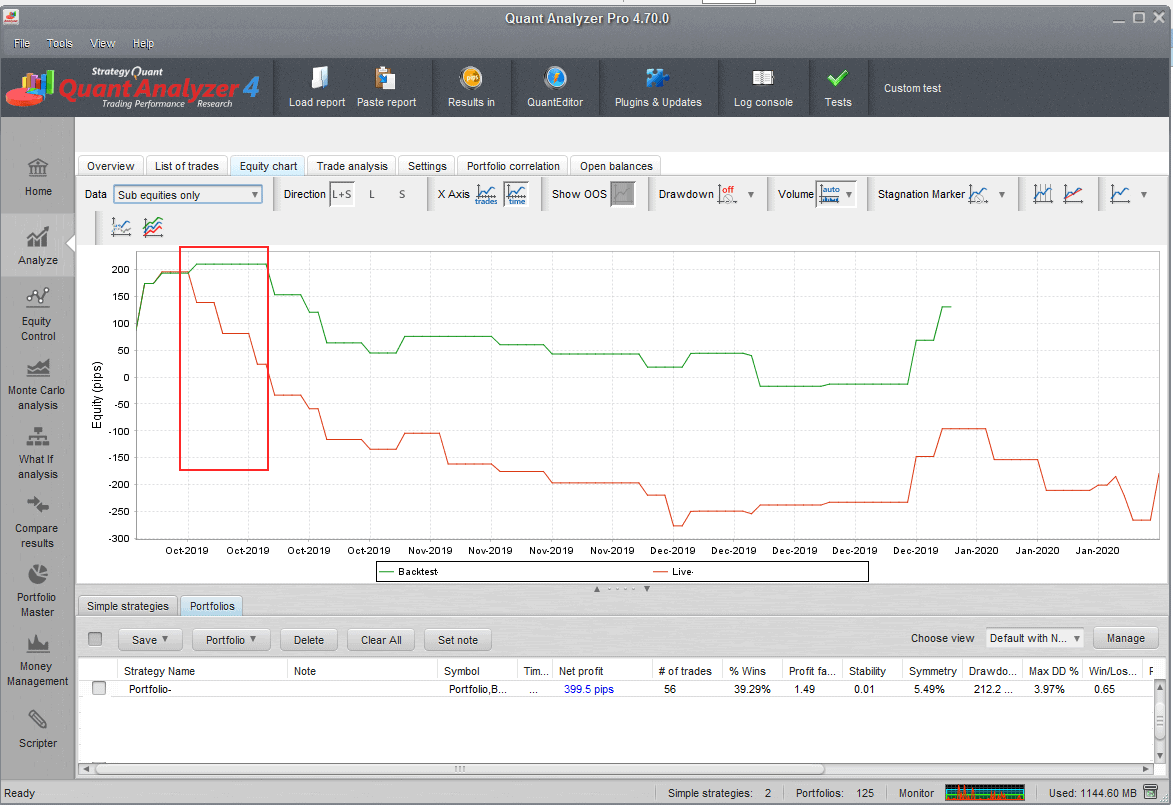

Na imagem abaixo você pode ver o desvio dos resultados ao vivo do backtest. Se a situação marcada pelo retângulo vermelho aconteceu durante o período de testes, então eu pararia de comercializar a estratégia.

Descoordenação dos resultados reais

Como avaliar o desempenho ao vivo em comparação com o backtest?

Além da correspondência de resultados, há mais um aspecto que precisamos avaliar durante o comércio ao vivo e especialmente durante o período de testes. E é o desempenho ao vivo em comparação com o backtest. Neste caso, você pode facilmente tirar proveito geral do símbolo de negociação, por exemplo, EURUS e compará-lo com o backtest. Você pode, por exemplo, descobrir que o desempenho real é 70% do backtest. Para mim, tudo entre 70-100% está bem, pois as condições de vida são mais do que o backtest ideal. Mas se o desempenho real for 30% do backtest, então precisamos fazer mais pesquisas e encontrar um motivo para esta inconsistência. Pode ser, por exemplo, a falta de liquidez no símbolo que leva a grandes escorregamentos.

Conclusão

Quando comecei meu caminho de algotrading há vários anos, havia uma falta de metodologia e ferramentas para avaliar os resultados ao vivo. Com meus amigos, contratei um programador para criar uma solução personalizada para nossa equipe. Estou feliz que agora este software está disponível para todos com uma ampla gama de plataformas suportadas. Eu me concentrei neste artigo em exemplos práticos, bem como em regras de como avaliar os resultados durante a negociação ao vivo. Ter boas regras o ajudará a tomar decisões claras durante sua vida útil de portfólio e permitirá que você seja mais consistente com seus resultados.

Tomas Vanek

Tomas Vanek

Parece promissor! Vejo que isto faz parte da versão 4.7, quando você espera que esta versão seja lançada?