Dans cet article, je voudrais discuter d'une partie importante de l'algotrading réel, qui est l'exécution de stratégies de trading sur un compte réel. Ce sujet est valable pour littéralement tous les algotrader, pas seulement ceux qui utilisent une plateforme comme StrategyQuant pour leur trading. L'application des techniques présentées dans cet article vous donnera un meilleur aperçu de la façon dont vos robots de trading se comportent dans des conditions réelles et au moins, mais pas en dernier lieu, améliorera vos résultats de trading.

Comparé à d'autres approches de trading, algotrading vous offre la possibilité d'avoir une vue détaillée de ce qui se passe avec vos robots de trading. Vous pouvez surveiller chaque transaction et chaque ordre sur un nombre illimité d'instruments de trading en même temps. La question est de savoir comment tirer le meilleur parti de cet avantage. Comme beaucoup d'entre vous en ont déjà fait l'expérience, le véritable défi de l'algotrading n'est pas de savoir où collecter les informations et les données, mais comment les évaluer et obtenir des résultats concrets pour votre trading réel. Commençons donc.

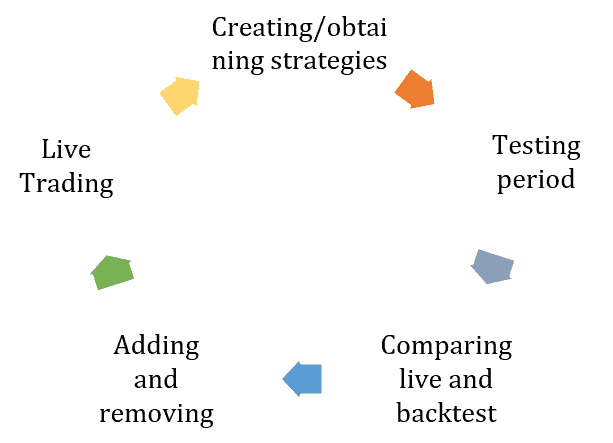

Le cycle de vie d'un portefeuille d'algo-trading

Cycle de vie d'un portefeuille Algo-trading

Lorsque vous programmez vos robots de trading ou que vous utilisez un générateur de stratégies pour les créer, votre cycle de vie algotrading ressemble à l'image ci-dessus. Tout commence par l'obtention d'un portefeuille de robots de trading. Certains d'entre vous pourraient n'utiliser qu'un seul robot, mais je vous le déconseille fortement. Le véritable avantage dans l'algotrading vient de la diversification obtenue en utilisant plusieurs robots. Mais la composition du portefeuille n'est pas le sujet de cette rubrique.

Quelle est la prochaine étape ? Vous devez prouver vos stratégies sur le marché réel. Même si vous créez une stratégie en utilisant la meilleure méthode possible, vous risquez d'être confronté à certains problèmes lorsqu'il s'agira d'ouvrir des transactions réelles. La période de test révèlera ces incohérences et vous aurez une meilleure idée de ce que vous pouvez attendre de vos stratégies. Une fois que vous avez recueilli des données réelles, il est temps de procéder à une évaluation qui peut conduire à des changements dans votre portefeuille. Nous verrons comment procéder à cette évaluation plus loin dans cet article. Après l'évaluation, vous pouvez négocier votre portefeuille en direct. Passons maintenant à une discussion plus pratique sur l'évaluation du trading en direct.

Une question fréquemment posée est de savoir quel est le bon moment pour comparer les résultats de trading en direct avec le backtest. Il y a essentiellement deux moments. Le premier est la fin de la période de test. Cela peut être trois mois après que vous ayez déployé vos stratégies en direct.

Le deuxième moment est le contrôle périodique que vous pouvez effectuer régulièrement une fois par an.

Suivi des résultats de la négociation en direct

Supposons que vous veniez d'activer le trading en direct sur votre plateforme de trading. Quelle est l'étape suivante ? Vous devez enregistrer votre compte de trading sur une plateforme de suivi en ligne comme FX Blue ou MyFxBook. J'utiliserai FX Blue dans ma présentation car il offre un accès facile à toutes les statistiques nécessaires. Sur l'image ci-dessous, vous pouvez voir comment exporter l'historique des transactions de votre compte en direct dans un fichier CSV. Nous utiliserons ce rapport sauvegardé dans les étapes suivantes de ce tutoriel.

La plateforme de surveillance en ligne gratuite FxBlue.com

Exportation des résultats des transactions en direct dans un fichier texte CSV

Comparaison en masse des résultats en direct et des backtests à l'aide du module "Comparer les résultats" de QuantAnalyzer

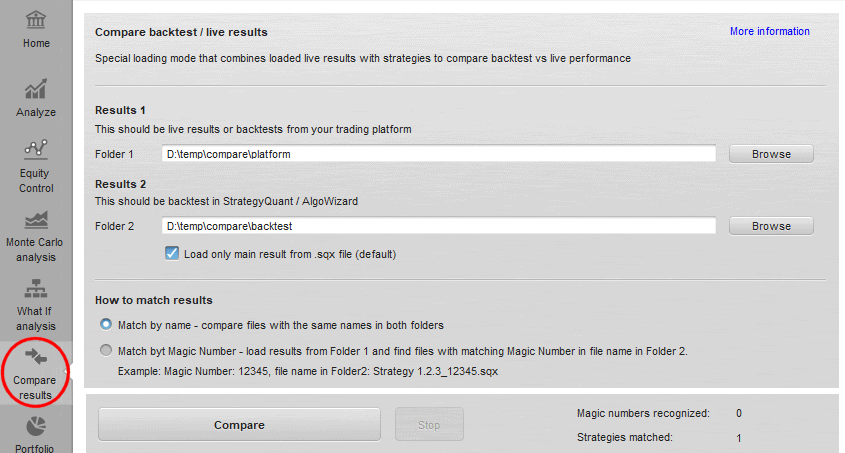

Passons maintenant au cœur de l'article et voyons comment comparer les résultats des tests en direct et des backtests. Je vous montrerai comment cela peut être réalisé dans Logiciel QuantAnalyzer en utilisant le module "Comparer les résultats". Avec ce module vous pouvez effectuer une comparaison en bloc des résultats d'une stratégie en direct et d'un backtest obtenus à partir de plusieurs sources. Je vais vous présenter plusieurs scénarios.

Comment fonctionne ce module ?

Il vous permet de comparer plusieurs résultats entre votre plateforme de trading / les résultats en direct et les backtests dans StrategyQuant / AlgoWizard.

Vous pouvez également le faire manuellement en chargeant chaque rapport dans QA et en les combinant ensuite dans le portefeuille, mais ce nouveau module peut le faire automatiquement pour vous pour tous les fichiers de vos dossiers.

Il y a une nouvelle icône Comparer les résultats en haut à gauche.

"Module QuantAnalyzer "Comparer les résultats

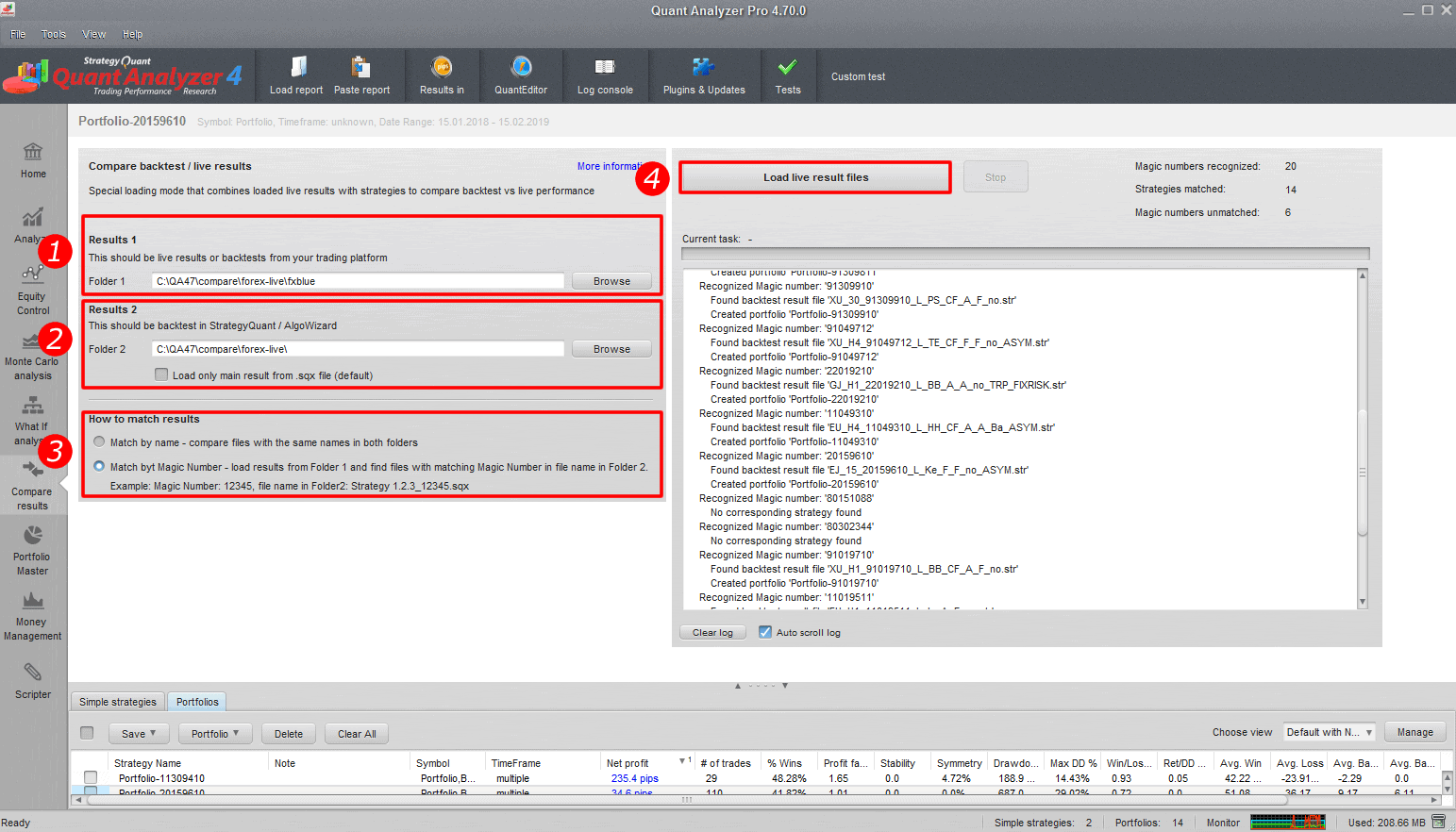

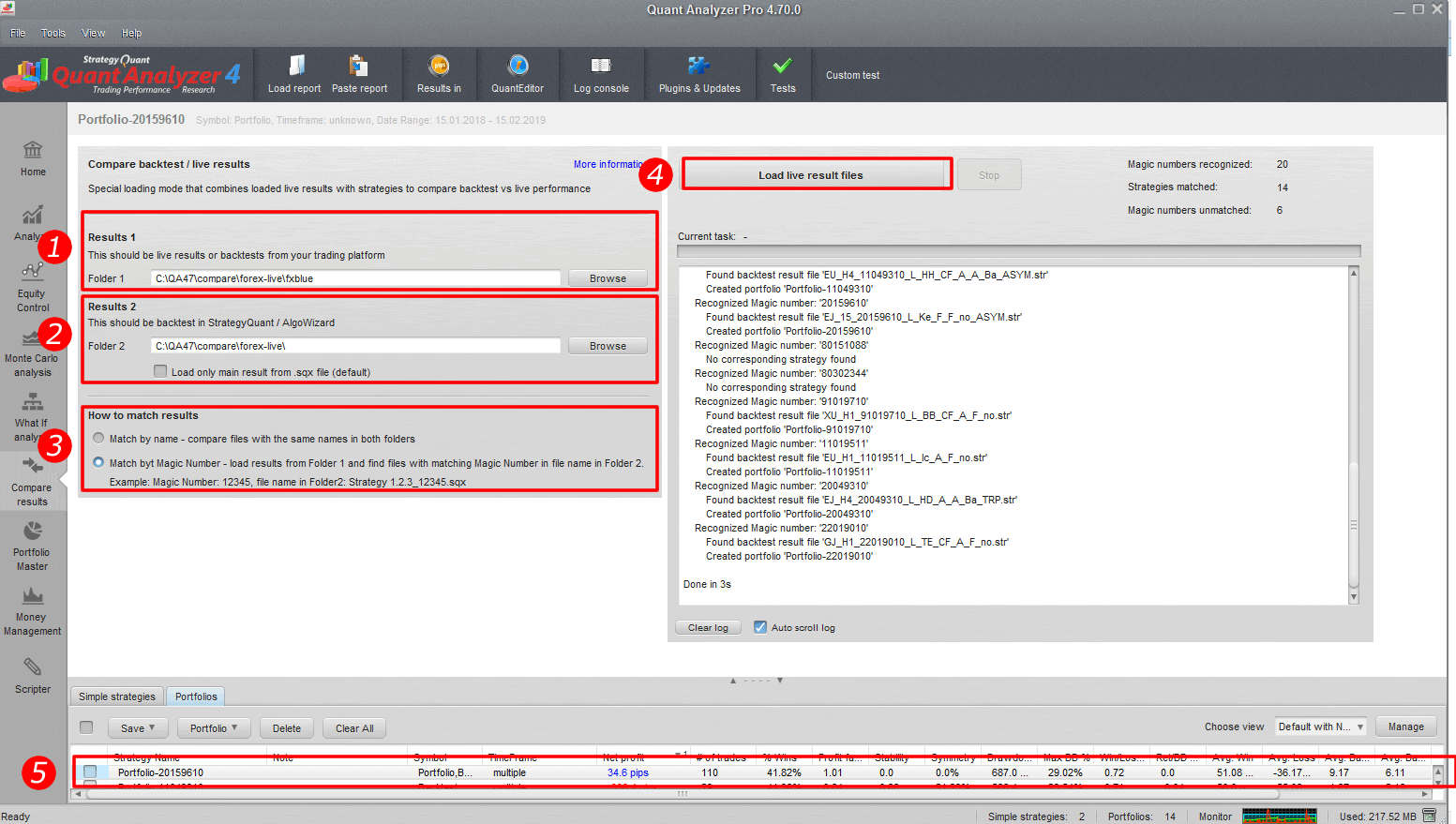

Configuration du module

Dossier 1

dossier contenant les résultats en direct ou les backtests de votre plateforme de trading - Tradestation, MetaTrader, MyFxbook, FxBlue, etc.

Dossier 2

contient des backtests de stratégies de StrategyQuant / AlgoWizard. Il reconnaît les formats .sqx et .str.

Case à cocher "Charger uniquement les résultats principaux"

C'est le cas parce que le fichier .sqx peut contenir plusieurs résultats provenant de vérifications croisées ou de marchés supplémentaires. Si vous décochez cette option, ils seront chargés ensemble en tant que portefeuille. Par défaut, elle doit rester cochée.

Comment faire correspondre les résultats

Correspondance par nom - signifie que pour chaque fichier du dossier 1, il essaiera de trouver un fichier portant le même nom dans le dossier 2. Lorsqu'ils sont trouvés, ces deux résultats sont alors combinés en un portefeuille.

Correspondance par nombre magique - peut être utilisé lorsque vous avez des rapports, par exemple de MyFxbook / FxBlue, qui contiennent une liste de transactions pour plusieurs stratégies, distinguées par leur numéro magique.

Avec cette option, il reconnaîtra tous les numéros magiques des rapports chargés dans le dossier 1, et il essaiera de trouver des stratégies dans le dossier 2 qui ont ce numéro magique dans leur nom.

Par exemple, si les nombres magiques sont 12345, 76543, il recherchera dans le dossier 2 les fichiers dont le nom contient les chaînes "12345" et "76543". S'il les trouve, il les regroupera en un seul portefeuille.

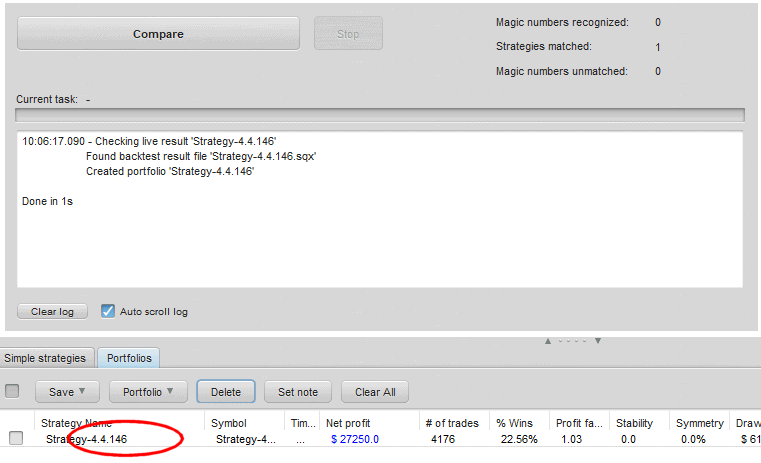

Comparaison des résultats

Lorsque vous cliquez sur le bouton Comparer, la comparaison est effectuée et le journal est écrit. Tous les résultats de la comparaison sont stockés dans la banque de données des portefeuilles.

Comparaison des résultats

Graphique de comparaison des résultats

Dans mon exemple, j'ai comparé le backtest de la stratégie dans TradeStation (première ligne bleue) avec le backtest dans StrategyQuant (deuxième ligne rouge). Nous pouvons voir qu'il y a eu quelques différences dans le trading mais les actions sont assez proches les unes des autres.

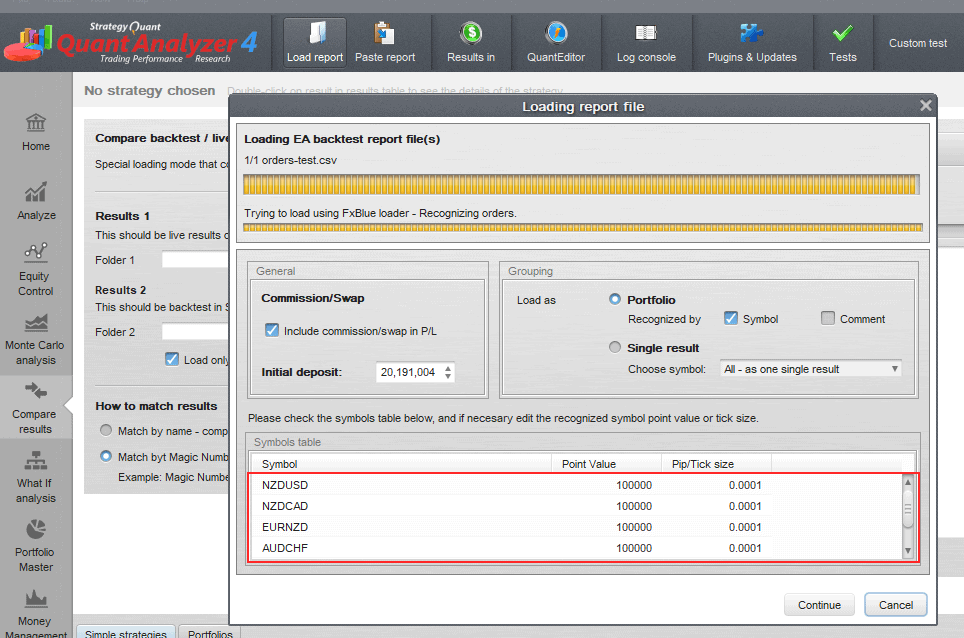

Astuce 1 : Définir la définition des symboles lors de l'importation du rapport

Il peut arriver que lorsque vous chargez un rapport dans QuantAnalyzer, celui-ci ne reconnaisse pas certains symboles que vous traitez sur votre compte. Cela peut être dû au fait que de nombreux courtiers utilisent leur propre syntaxe de symboles ou qu'ils ne sont tout simplement pas définis dans le fichier de configuration de QuantAnalyzer. Je vais vous montrer comment définir tous les symboles en une seule fois dans le fichier de configuration de QuantAnalyzer.

Correspondance avec la définition du symbole dans QuantAnalyzer

- Ouvrez ce fichier C:\NQuantAnalyzer47\Settings\NPredefinedSymbols.csv dans le bloc-notes.

- Ajoutez une nouvelle ligne avec les paramètres de votre instrument à la fin du fichier de configuration.

Exemple :

30;DE.30;25;1;0.1

FDE30;FDE30;25;1;0.1

ES;ES;50;0.25;0.25

- Enregistrer les modifications et redémarrer QuantAnalyzer

Astuce 2 : Changer les résultats pour les afficher en pips

Pour une comparaison correcte des résultats, vous devez passer de la présentation des résultats en argent à celle en pips.

Changer la présentation des résultats de "money" à "pips".

Exemples de différents scénarios de comparaison des résultats

Scénario 1 : Comparer les données en direct de fxblue avec celles de StrategyQuant X

C'est le scénario le plus courant pour les traders qui utilisent StrategyQuant pour créer des stratégies.

- Définir le chemin d'accès au dossier contenant le fichier de résultats de fxblue (voir le chapitre "Suivi des résultats de trading en direct").

- Définir le chemin d'accès au dossier contenant les backtests

- Définir la correspondance par numéro magique

- Cliquez sur charger le résultat en direct

- double-clic sur le résultat dans la banque de données

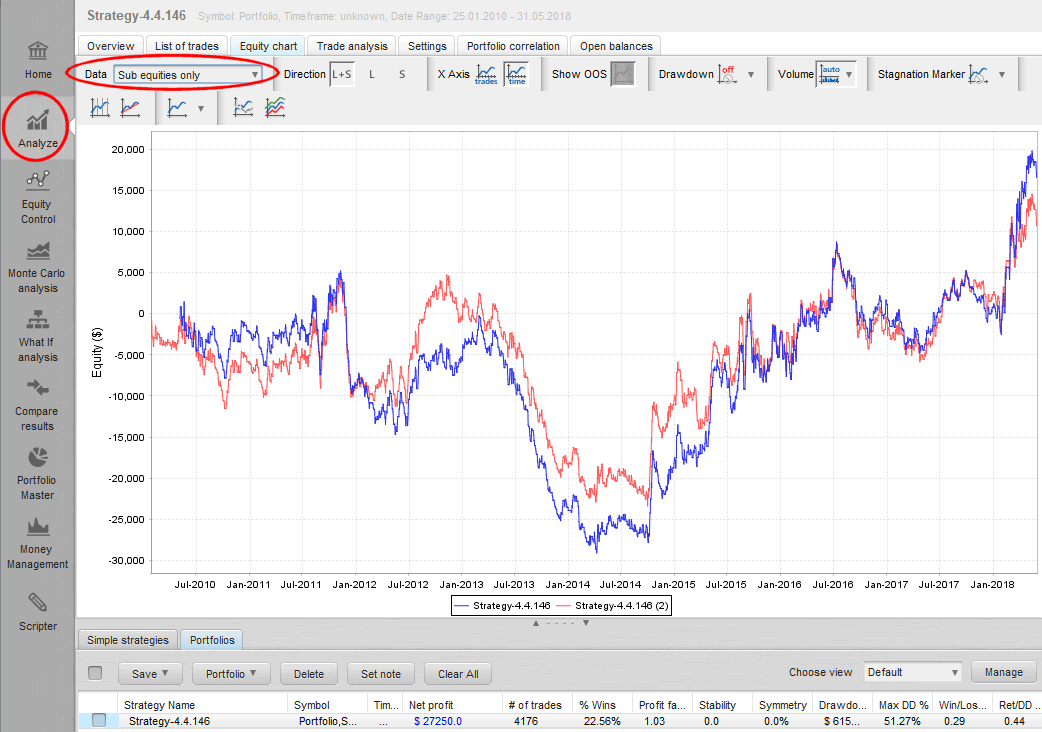

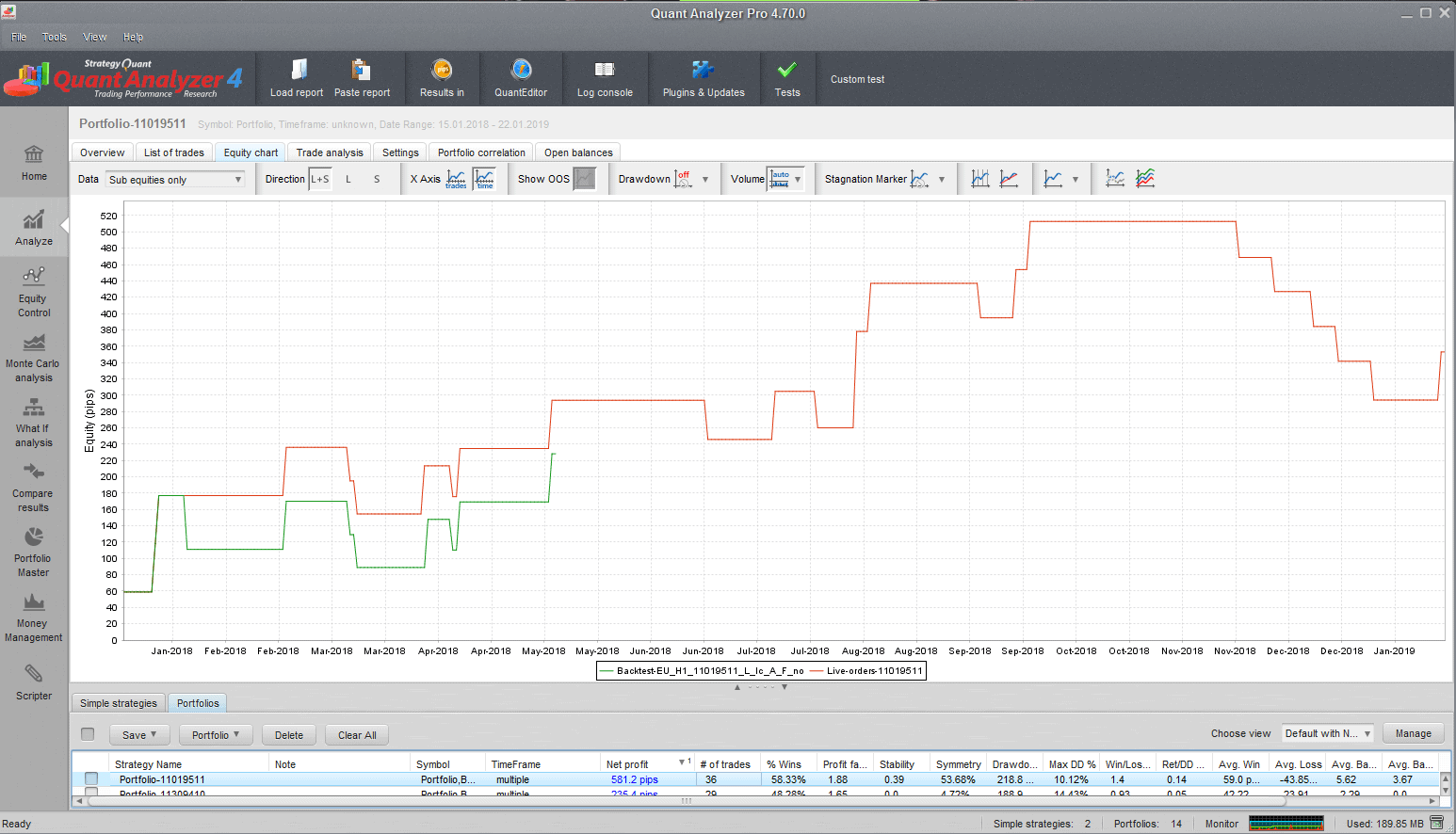

Comparez les données en direct de fxblue avec celles de StrategyQuant X

Graphique de comparaison : La ligne verte est le backtest et la ligne rouge est le résultat de FxBlue. Vous pouvez voir que le backtest est assez court par rapport aux résultats en direct. En ce qui concerne la précision des résultats Live/BT, les résultats correspondent bien

Scénario 2 : Comparer les données du backtest de Metatrader 4 avec celles de FxBlue

Vous utiliserez le deuxième scénario dans le cas où vous avez un robot de trading en code MT4/MT5 et que vous pouvez effectuer un backtest dans MetaTrader. Une seule remarque. La plupart des courtiers ne fournissent pas de données historiques suffisamment longues pour les symboles de trading. Si vous souhaitez accéder gratuitement à un historique plus long, vous pouvez tester notre produit gratuit QuantDataManager. Mais poursuivons la comparaison. Les étapes sont similaires au scénario précédent :

- Sélectionner le rapport bleu FX

- Sélectionner le rapport MT4

- Comparaison par numéro magique ou par nom de backtest

- Cliquez sur Charger les fichiers de résultats en direct.

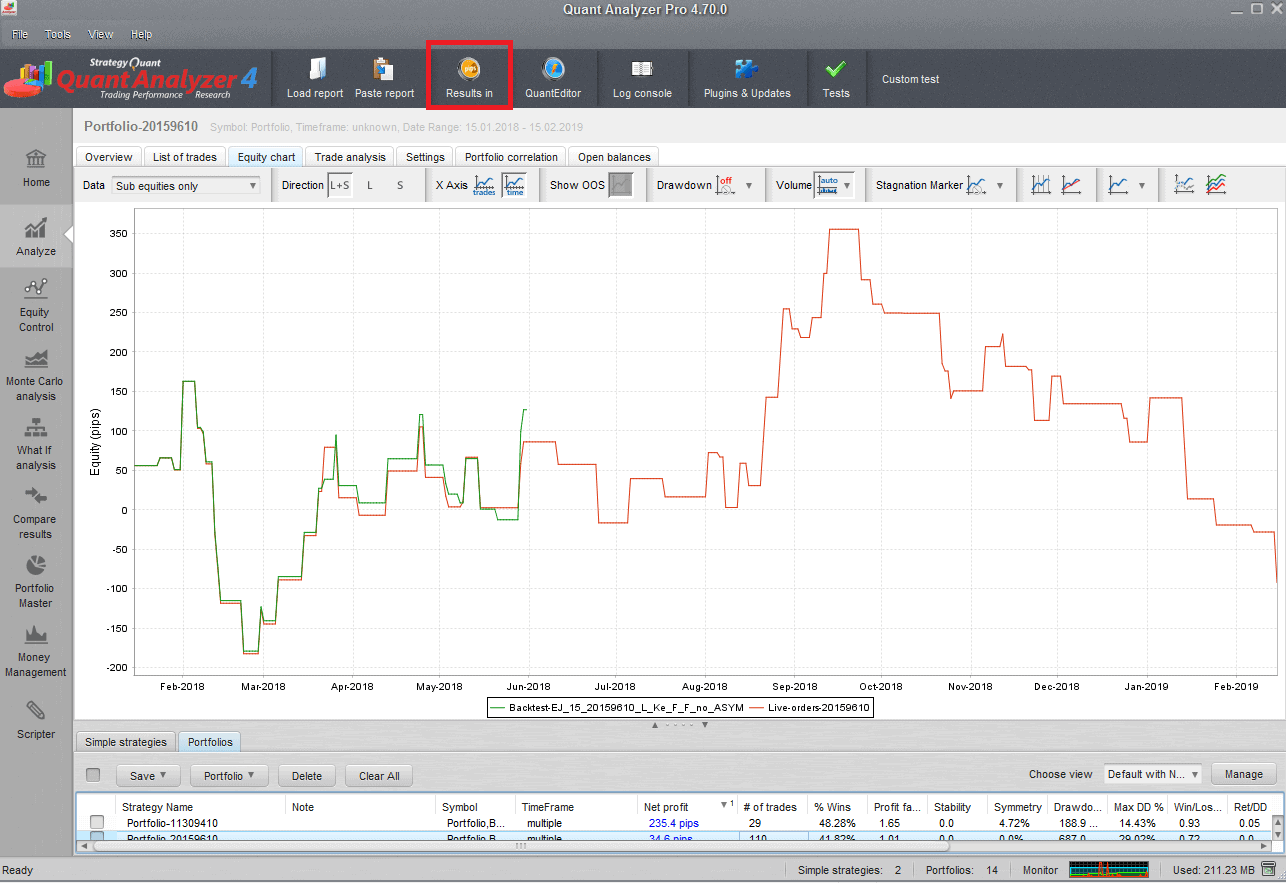

Comparaison des résultats de MT4/5 et de FxBlue

Sur l'image, vous pouvez voir que les résultats s'ajustent presque parfaitement.

Autres scénarios

Les utilisateurs de TradeStation peuvent charger leur rapport live TradeStation et le comparer avec les stratégies générées dans StrategyQuant X. Vous pouvez également comparer les résultats du backtest MT4 avec les résultats de StrategyQuant X. Il existe de nombreuses façons d'utiliser ce module.

Interprétation des résultats de la comparaison - Quand arrêter la stratégie de trading ?

Il est maintenant temps de discuter de l'interprétation des résultats. Quel est le bon moment pour arrêter la stratégie ?

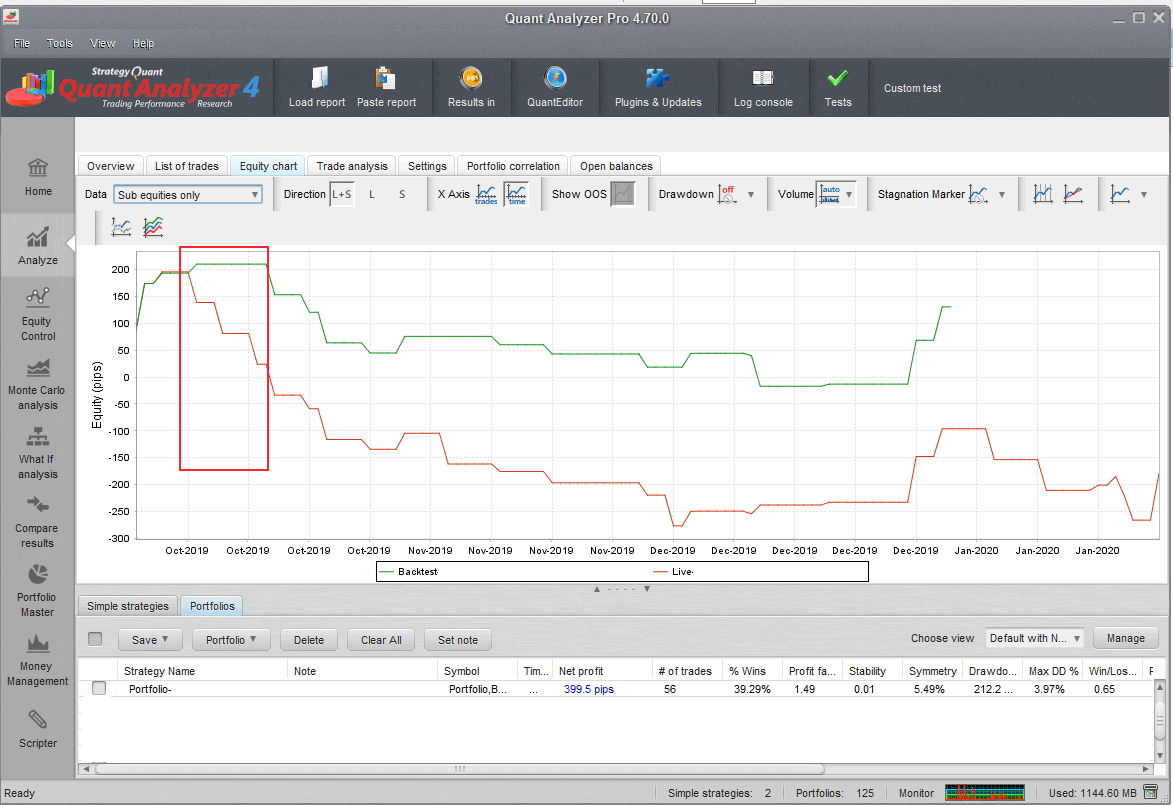

Le trading réel implique toujours des slippages, des pics, etc. Par conséquent, les résultats réels seront généralement légèrement inférieurs à ceux du backtest. Ce sur quoi nous devons nous concentrer, c'est sur la correspondance entre les trades du backtest et les trades réels. Par exemple, si 80% des trades sont similaires, cela confirme la qualité de la stratégie. Si les résultats du backtest et les résultats réels diffèrent de manière significative, nous devrions arrêter de trader cette stratégie, car il y a des divergences dans l'exécution de la logique de la stratégie.

L'image ci-dessous montre l'écart entre les résultats en direct et le backtest. Si la situation marquée par le rectangle rouge s'est produite pendant la période de test, je cesserais de négocier la stratégie.

Inadéquation entre les résultats des tests en conditions réelles et ceux des tests en conditions réelles

Comment évaluer la performance en direct par rapport au backtest ?

Outre la concordance des résultats, il y a un autre aspect que nous devons évaluer pendant le trading en direct et surtout pendant la période de test. Il s'agit de la performance en direct comparée au backtest. Dans ce cas, vous pouvez facilement prendre le bénéfice global du symbole de trading, par exemple EURUS, et le comparer au backtest. Vous pouvez par exemple découvrir que la performance réelle est de 70% du backtest. Pour moi, tout ce qui se situe entre 70 et 100% est acceptable, car les conditions réelles sont plus difficiles que le backtest idéal. Mais si la performance réelle est égale à 30% de la performance du backtest, nous devons effectuer des recherches plus approfondies et trouver la raison de cette incohérence. Il peut s'agir par exemple d'un manque de liquidité sur le symbole, ce qui entraîne des dérapages importants.

Conclusion

Lorsque j'ai commencé mon parcours d'algotrading il y a plusieurs années, il y avait un manque de méthodologie et d'outils pour évaluer les résultats en direct. Avec mes amis, j'ai engagé un programmeur pour créer une solution personnalisée pour notre équipe. Je suis heureux que ce logiciel soit maintenant disponible pour tout le monde avec une large gamme de plateformes supportées. Dans cet article, je me suis concentré sur des exemples pratiques ainsi que sur les règles d'évaluation des résultats pendant le trading en direct. Avoir de bonnes règles vous aidera à prendre des décisions claires pendant la durée de vie de votre portefeuille et vous permettra d'être plus cohérent avec vos résultats.

Tomas Vanek

Tomas Vanek

Cela semble prometteur ! Je vois que cela fait partie de la version 4.7, quand pensez-vous que cette version sortira ?