Einführung

Der ATR (Average True Range) Trailing Stops Indikator ist ein leistungsstarkes und dynamisches Instrument, das Händlern helfen kann, Risiken zu steuern und ihre Handelsstrategien zu optimieren. Durch den effektiven Einsatz dieses Indikators können Händler ihre Ein- und Ausstiege besser timen, während sie ihre Gewinne schützen und Verluste minimieren. In diesem Artikel erfahren Sie, wie Sie den ATR Trailing Stops-Indikator verwenden und in welchen Situationen er optimal eingesetzt werden kann.

Der ATR Trailing Stops Indikator ist eine Kombination aus der ATR (Average True Range) und einem Trailing Stop. Die Average True Range ist eine Volatilitätsmessung, die Händlern hilft, die durchschnittliche Bandbreite der Kursbewegungen über einen bestimmten Zeitraum zu verstehen. Durch die Kombination dieser Informationen mit einem Trailing-Stop können Händler ihre Stop-Loss-Niveaus dynamisch an die Marktvolatilität anpassen. Auf diese Weise können sie vermeiden, dass sie aufgrund geringer Marktschwankungen zu früh ausgestoppt werden, während sie gleichzeitig ihre Gewinne schützen.

Diese Anwendung von ATR Trailing Stops bietet eine Methode zur Identifizierung von Ausbruchsniveaus, zur Bestimmung von Ausstiegspunkten und kann zusätzlich als Instrument zur Identifizierung des aktuellen Marktumfelds dienen.

Wie man den ATR Trailing Stops Indikator einstellt

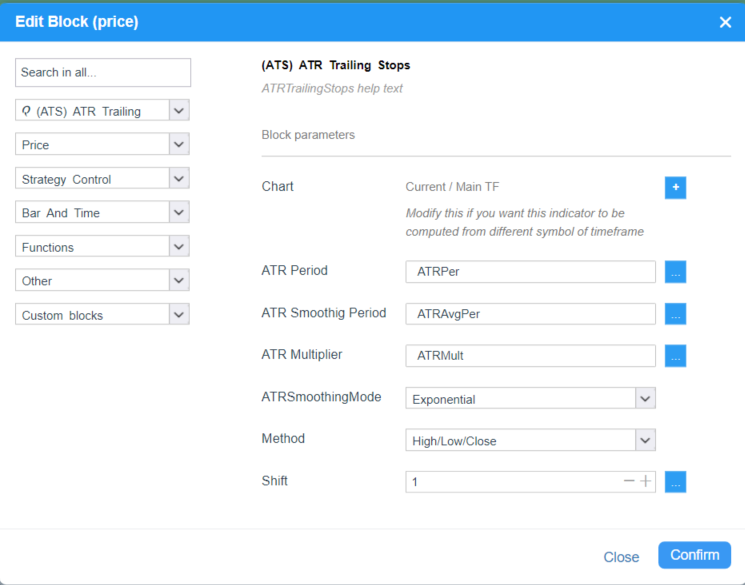

- ATR-Zeitraum festlegen: Der erste Schritt bei der Verwendung des ATR Trailing Stops-Indikators besteht darin, den Zeitraum für die ATR-Berechnung zu bestimmen. In der Regel verwenden Händler eine 14-Bar-Periode, aber sie kann je nach den Präferenzen des Händlers und dem spezifischen gehandelten Markt angepasst werden.

- ATR-Glättungszeitraum festlegen : Um einen glatteren ATR-Wert zu erhalten, berechnen Sie den ausgewählten gleitenden Durchschnitt der ATR-Werte über einen bestimmten Zeitraum.

- Einstellen des ATR-Multiplikators: Der ATR-Multiplikator bestimmt, wie weit der Trailing-Stop vom aktuellen Kurs entfernt sein wird. Ein höherer Multiplikator führt zu einem breiteren Trailing-Stop, während ein niedrigerer Multiplikator einen engeren Stop bewirkt. Die Wahl des ATR-Multiplikators hängt von der Risikotoleranz des Händlers und der Volatilität des Marktes ab. Ein üblicher Ausgangspunkt ist die Verwendung eines Multiplikators von 2 oder 3.

- Legen Sie den Typ des gleitenden Durchschnitts für die Glättung fest: Um die ATR zu glätten, können Sie verschiedene Methoden zur Berechnung gleitender Durchschnitte verwenden: SMA, EMA, SMMA, WMA

- Berechnungsmethode für die Nachlauflinie festlegen: Der Indikator verwendet 3 Berechnungsmethoden Schließen, Hoch/Tief, Hoch/Tief/Schließen. Jede Methode hat ihre Vor- und Nachteile. Ich empfehle Ihnen, sich jede Methode in der Tabelle anzuschauen und sie zu testen

ATR Trailing Stops Einstellungen in Algowizard

Wann wird der ATR-Trailing-Stops-Indikator verwendet?

Sie können ihn als Indikator dafür verwenden, wann Sie in eine Position ein- oder aussteigen sollten. Dies kann durch Eingabemethoden (Ordertypen) wie "Enter AT Market - Reverse", "Enter At Market" erreicht werden, wie in der Abbildung unten zu sehen ist.

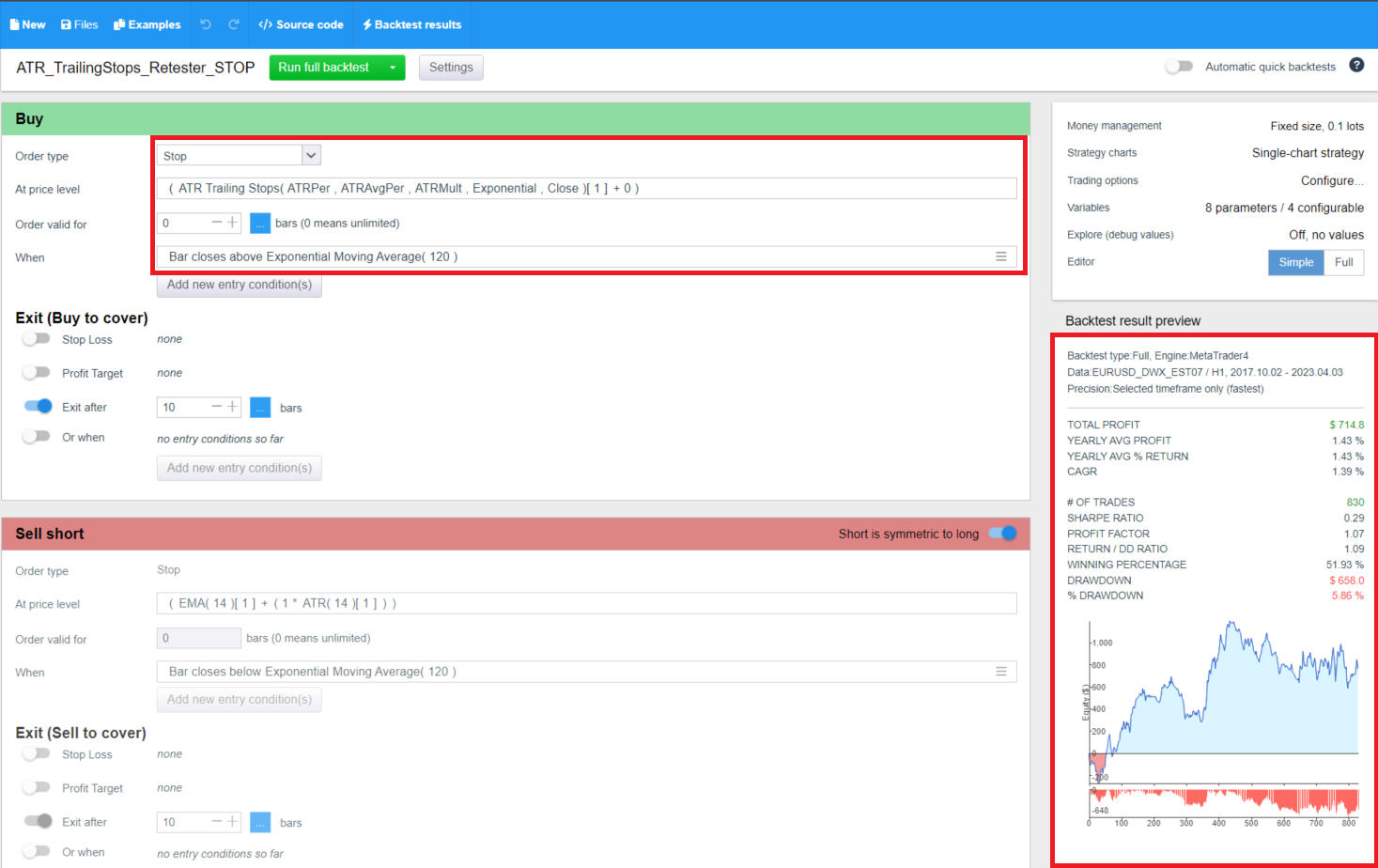

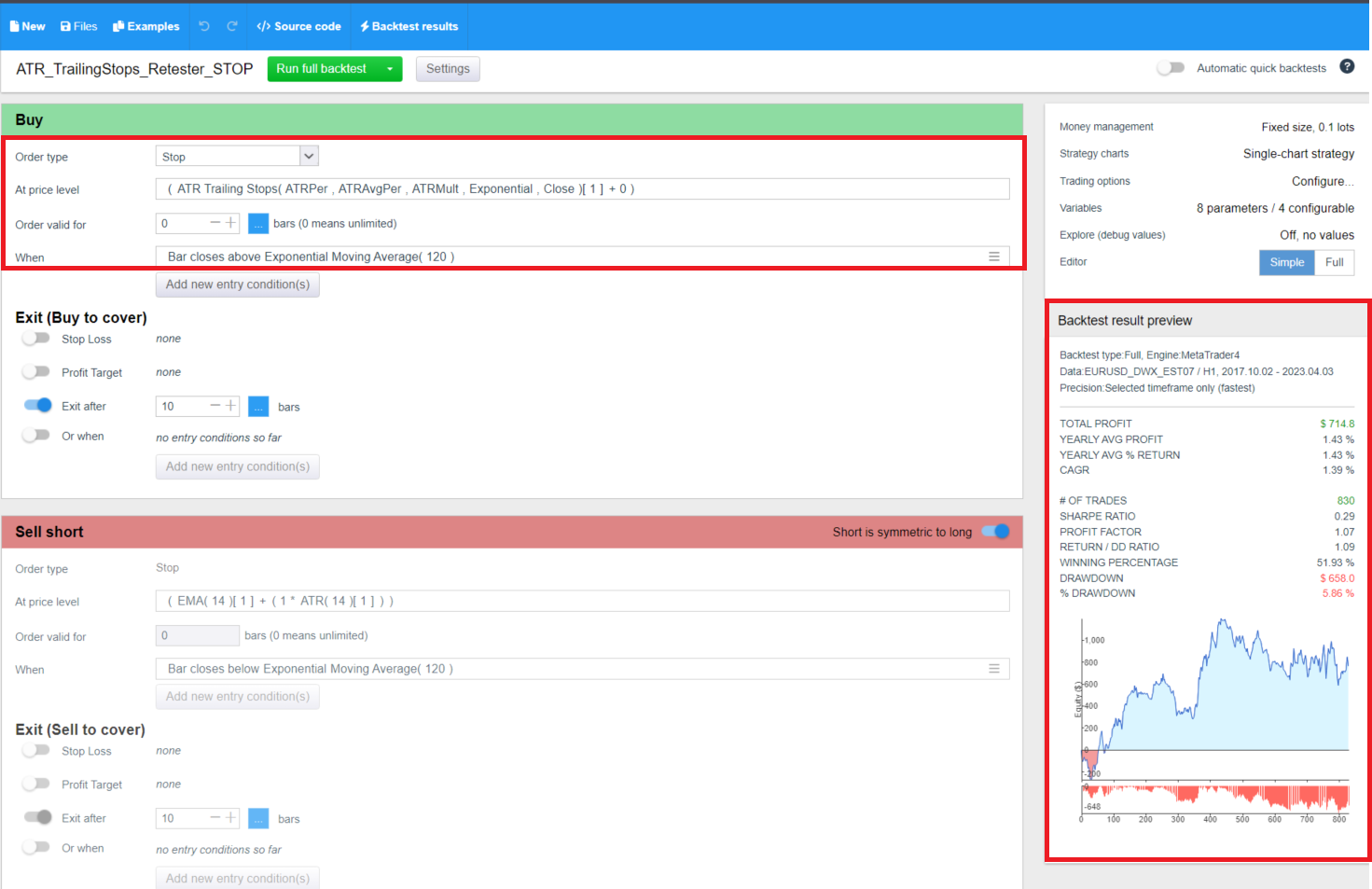

Er kann in Verbindung mit anderen Indikatoren verwendet werden, wenn das Einstiegsniveau für eine Position mit der Einstiegsmethode Enter At Stop (Order Types) festgelegt wird, wie in der Abbildung unten zu sehen ist.

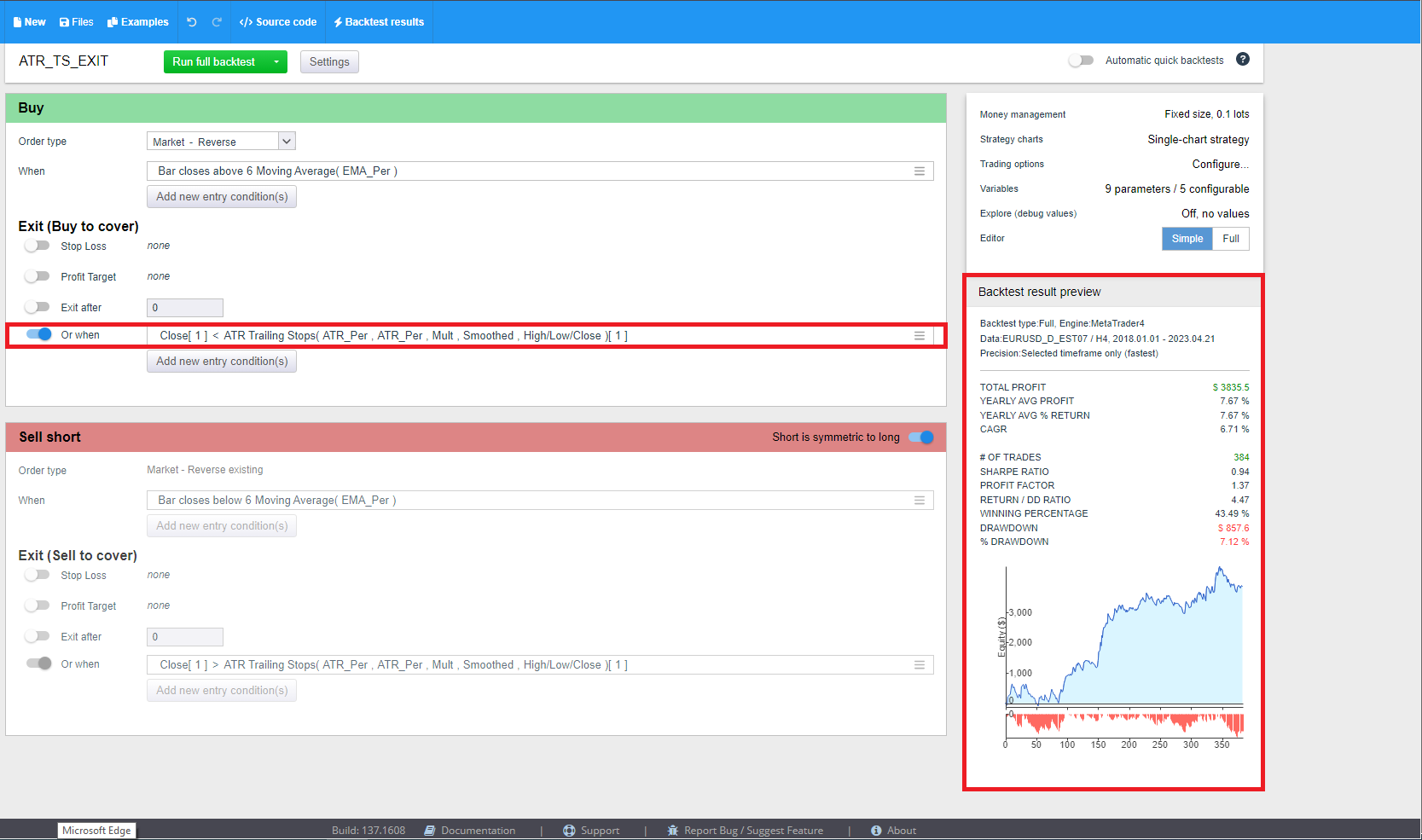

Der ATR Trailing Stops Indikator kann in Algowizard als StopLoss verwendet werden, um den Handel zu beenden, wie wir in der Abbildung unten sehen können.

ATR Trailing Stops können auch im Builder-Teil des StrategyQuantX-Programms verwendet werden, das maschinelle Lerntechniken und genetische Programmierung einsetzt, um automatisch neue automatische Systeme zu generieren.

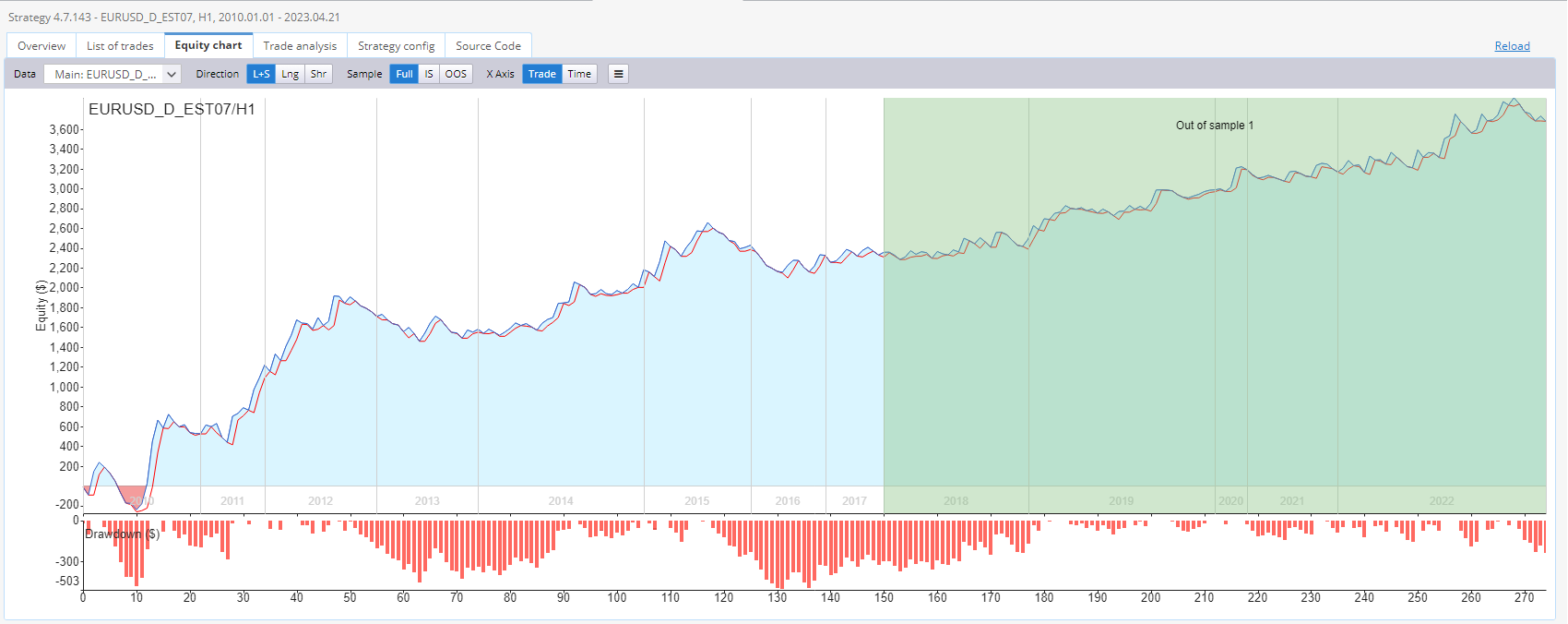

Die nachstehende Abbildung zeigt die grafische Darstellung der Performance einer bestimmten Handelsstrategie, die für den 1-Stunden-Zeitrahmen des EURUSD verwendet wird. Diese Strategie wurde unter Verwendung des ATR Trailing Stop-Indikators entwickelt. Die Equity-Kurve, eine grafische Darstellung des Gewinns oder Verlusts, der durch die Strategie über einen bestimmten Zeitraum erzielt wurde, wird zur Analyse der Leistung des Handelssystems verwendet.

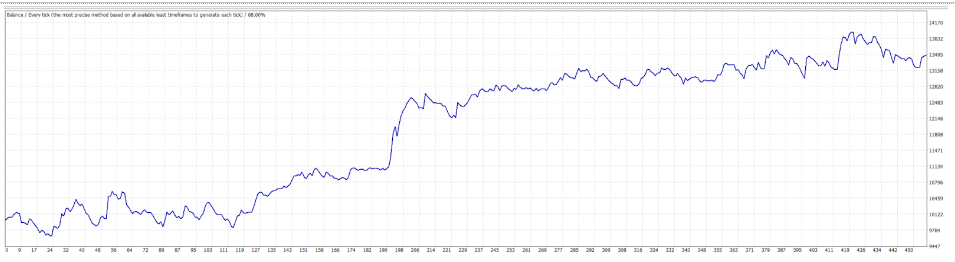

Auf dem Bild unten ist ein weiterer schöner Backtest von Metatrader 4 zu sehen, den ich bei der Entwicklung einer Strategie für das Währungspaar EURUSD auf dem 4-Stunden-Zeitrahmen mit Darwinex-Daten entdeckt habe.

Schlussfolgerung

Der ATR-Trailing-Stop-Indikator ist ein hilfreiches Instrument für Händler, die ihr Risiko kontrollieren und ihre Handelsstrategien verbessern wollen. Wenn Sie lernen, wie Sie dieses Instrument einsetzen und erkennen, wann es nützlich sein kann, können Sie bessere Entscheidungen treffen und Ihre Chancen auf profitable Geschäfte erhöhen. Sie können verschiedene ATR-Perioden, ATR Avg-Perioden, Multiplikatoren oder Berechnungsmethoden ausprobieren, um die Kombination zu finden, die zu Ihrem Handelsstil und den von Ihnen gehandelten Märkten passt.

Sie können den Indikator herunterladen hier.

Indikator ist implementiert für: MT4/MT5/Handelsplatz/Multicharts

Sie können Ihre Bedingungen einfach als benutzerdefinierte Blöcke in Algowizard vorbereiten. Weitere Informationen finden Sie hier:

In diesem Modul können Sie auch die benutzerdefinierten Blöcke ändern - die Zeiträume ändern, die Schritte ändern usw.

Wie importiert man benutzerdefinierte Indikatoren in SQX:

Wurde dieser Indikator ordnungsgemäß in Tradestation getestet? Ich habe gerade versucht, in TS eine in SQX generierte Strategie hinzuzufügen, die ihn für Einträge und Trades verwendet, die zwischen TS und SQX komplett nicht übereinstimmen - obwohl ich in beiden die gleichen Daten verwende.

Meinen Sie, dass Sie normalerweise eine Übereinstimmung zwischen den Ergebnissen erhalten, aber nicht mit diesem Indikator?

Hallo, Ja, es wurde getestet. Schicken Sie mir die nicht funktionierende Strategie an den: hudec@Kevin.com

Inwiefern unterscheidet sich diese Funktion vom Nachziehstich in Exity Types, abgesehen von der Glättung? Wann ist das eine dem anderen vorzuziehen?