Dokumentation

Anwendungen

Zuletzt aktualisiert am 26. 2. 2019 von Kornel Mazur

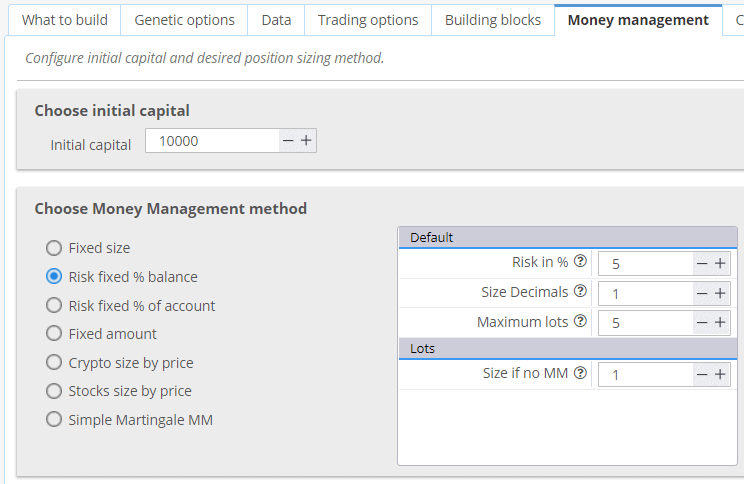

Einstellungen - Geldverwaltung

Inhalt der Seite

Das Geldmanagement (oder die Positionsgröße) legt fest, wie viele Lots oder Aktien bei jedem Handel gehandelt werden.

StrategyQuant verfügt über flexible und erweiterbare Money-Management-Optionen, die im Programm und später auch im realen Handel auf Ihrer Handelsplattform genutzt werden können.

Kurze Beschreibung der verschiedenen Arten der Geldverwaltung:

Feste Größe

Die Strategie wird mit einer festen Anzahl von Lots handeln. Diese Einstellung wird empfohlen, wenn Sie eine neue Strategie erstellen, da sie Ihnen einen klaren Überblick über die tatsächliche Leistung der Strategie gibt.

Fester Betrag

Strategie riskiert bei jedem Handel einen festen Geldbetrag. Dies ist ein grundlegendes Geldmanagement ohne Compounding. Sie kann verwendet werden, um die tatsächliche Leistung von Strategien zu testen, bei denen der Stop-Loss auf der Volatilität (ATR) basiert, oder wenn Sie die Leistung von Strategien mit verschiedenen Stop-Loss vergleichen möchten.

Risiko fest % des Kontos

fortschrittliches Geldmanagement, das für den realen Handel empfohlen wird. Die Strategie riskiert ein bestimmtes % des Eigenkapitals bei jedem Handel. Dies ist ein einfaches, aber sehr effektives Geldmanagement, das es der Strategie ermöglicht, die Anzahl der Lose zu erhöhen, wenn Ihr Konto wächst. Im Allgemeinen wird empfohlen, maximal 2-5% des Kontokapitals pro Handel zu riskieren.

Risiko fest % des Gleichgewichts

Wie Risiko fest % des Kontos, aber es verwendet Kontostand anstelle von Eigenkapital.

Der Kontostand veranschaulicht den Gewinn/Verlust Ihrer geschlossenen Geschäfte, während das Eigenkapital die Echtzeitberechnung des Gewinns/Verlusts unter Berücksichtigung der offenen und geschlossenen Geschäfte darstellt. Positionen.

Größe der Bestände nach Preis

Diese Methode der Positionsgrößenbestimmung wird insbesondere für Aktien verwendet. Kontostand verwenden zwingt SQ dazu, den Leistungsbilanzsaldo anstelle des Anfangskapitals zu verwenden.

Kryptogröße nach Preis

Die Größe wird als Saldo/Aktiengröße berechnet. Positionsgrößenmethode speziell für den Kryptohandel - Sie müssen die genauen Dezimalzahlen für die Rundung angeben.

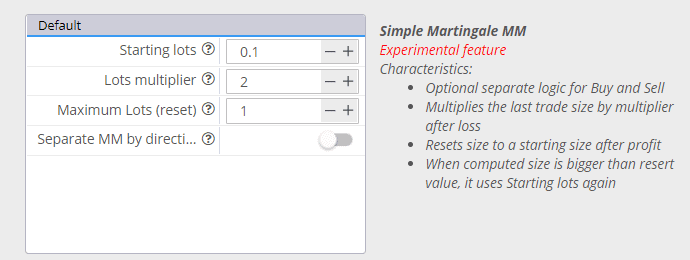

Einfaches Martingal MM

Positionsgrößenbestimmung, die den Martingale-Ansatz verwendet, um Positionen nach einem Verlust zu erhöhen.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich

Guten Morgen, ich bin tring Strategie Quant X und ich bin tring, um eine Strategie in mt4 mit einem Geld-Management zu exportieren, die von einem % des Gleichgewichts oder das Konto besteht (ist das gleiche für mich), es ist ein Forex Kreuz, so dass ich 2 Dezimalstellen verwenden, in SQ funktioniert, aber auf der mt4 die % funktioniert nicht auf den Backtest und auf dem Markt (Demo), die EA verwendet immer feste Größe auf mt4.

Warum?

Vielen Dank!

Diesem Abschnitt wurde ein Daumen nach unten gegeben. Ich hätte gerne eine ausführlichere Erklärung (einschließlich Beispielen) der Funktionsweise der Martingale-Option gesehen.

Ich danke Ihnen.

Rot

Hallo, es ist ganz einfach. Nach einem Verlustgeschäft wird die vorherige Losgröße mit dem "Lots Multiplier" multipliziert. Sobald die letzte Größe "Maximum Lots" erreicht, wird sie für den nächsten Handel zurückgesetzt.

Hallo, ich verwende StrategyQuantX 137.1749 Build und es gibt ein Problem mit Money Management. Bei der Verwendung von Risiko fest % des Kontos ODER Risiko fest % des Saldos das Programm standardmäßig IMMER auf Größe, wenn keine MM-Option. Ich habe eine Strategie aus dem Builder-Modul in das Retester-Modul übernommen und dabei eine feste Größe von 100 verwendet. Dann habe ich eine neue Datenbank im Retester-Modul erstellt und die MM-Regeln auf % des Saldos geändert, das Risiko auf 5%, die Größe in Dezimalzahlen (0 für Aktien) und die Größe, wenn kein MM, auf 98 gesetzt. Alle Trades wurden mit dieser Einstellung ausgeführt.... Weiterlesen "

Sie haben Ihren SQX höchstwahrscheinlich falsch eingestellt. Bitte stellen Sie sicher, dass Ihre Strategien einen Stop-Loss enthalten. Ohne vordefiniertes Risiko für einen Handel kann die Money-Management-Methode nicht verwendet werden

Hallo, ich kämpfe mit diesem Problem als auch (Risiko fixiert % des Gleichgewichts) 100% beim Versuch, Strategien für DAX ein/aus für andere Indizes zu bauen. Es wird immer standardmäßig auf "Größe, wenn keine MM-Option.

Stop-Loss-Einstellungen: min. 0,5 max 0,5 (auch mit 2 für min und max versucht)

Getestet auf B. 136.1451, B. 138.1837.

Haben Sie eine Idee, ob ich etwas übersehe oder ob dies ein Fehler ist?

Stellen Sie sicher, dass Ihre Strategien einen Stop-Loss enthalten. Ist dies nicht der Fall, kann die MM-Losgröße nicht berechnet werden, daher wird "Size if no MM" verwendet.

Hallo

Ich habe einen Kapitalmanagementplan, der nicht in Strategy Quant enthalten ist. Wie kann ich sie hinzufügen oder bearbeiten?

Sie können mit CodeEditor eine neue MM-Methode hinzufügen. Siehe das Beispiel https://strategyquant.com/codebase/atr-volatility-money-mannagement-sizing/

Hallo! Wie geht es Ihnen? Ich habe eine Frage: Wenn ich für eine feste % in Balance berechne, wird mit der Losgröße gehandelt, wie kann ich das beheben? Ich möchte die Kurve mit einem festen % im Gleichgewicht für MM zu sehen.

Ich danke Ihnen!

Hallo. Ich habe einige Probleme mit den Losgrößeneinstellungen in MT4. Funktioniert der feste Risikoausgleich % mit einem Stop Loss vom Typ ATR? Ich habe Probleme mit dieser Einstellung. Es nimmt mir immer einen festen Wert in der Losgröße.

Dankeschön

Die Strategie muss mit einem Stop-Loss versehen werden. Nur dann kann die MM-Losgröße korrekt berechnet werden

Im Falle der Risikofixierung % Gleichgewicht, was steht für Größe Dezimalen? im Falle von cfd's variiert pro Vermögenswert? wie sollte ich diese Dezimalen berechnen? danke

Der Dezimalwert bezieht sich auf die verwendete Losgröße. Der Dezimalwert = 2 bezieht sich auf die Verwendung von Mikro-Losen, d.h. 0,01

Wenn ich möchte, dass die Positionsgröße auf der Grundlage eines festen % des Kontostands anpassbar ist und Kleinstmengen bis hin zu ganzen Mengen zulässt, auf welchen Wert sollten die Dezimalstellen der Größe eingestellt werden?

Hallo, darf ich wissen, ob es zusätzliche Optionen für Krypto gab? Ich habe gehört, dass es 9 Optionen in den Versionen 138, 139 waren, bin mir aber nicht sicher, ob zwei davon in den letzten Versionen 140, 141, 142 entfernt wurden?!!!!