Documentação

Aplicações

Última atualização em 26. 2. 2019 por Kornel Mazur

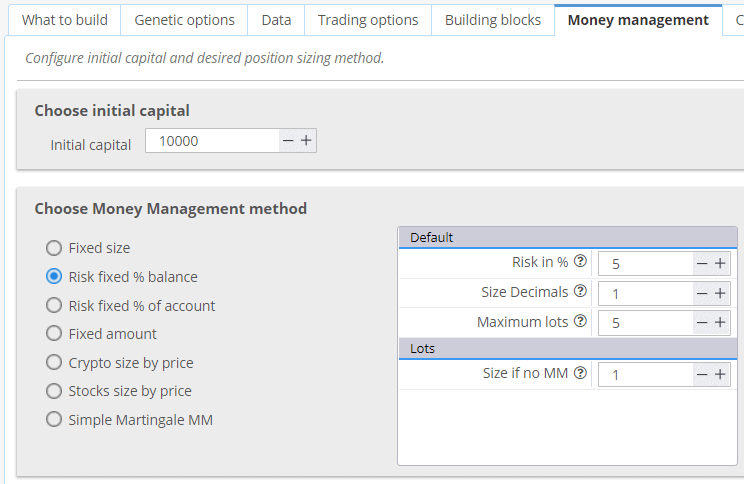

Configurações - Administração do dinheiro

Conteúdo da página

A administração do dinheiro (ou o dimensionamento da posição) especifica quantos lotes ou ações são negociados em cada negociação.

StrategyQuant tem opções flexíveis e extensíveis de gerenciamento de dinheiro que podem ser usadas no programa e posteriormente também em negociações reais em sua plataforma de negociação.

Breve descrição de diferentes tipos de gerenciamento de dinheiro:

Tamanho fixo

estratégia negociará com um número fixo de lotes. Esta configuração é recomendada quando você gera uma nova estratégia, porque lhe dá uma visão clara do desempenho real da estratégia.

Montante fixo

arriscará uma quantia fixa de dinheiro para cada comércio. Trata-se de uma gestão básica do dinheiro sem agravamento. Ela pode ser usada para testar o desempenho real de estratégias onde o Stop Loss é baseado na volatilidade (ATR), ou se você quiser comparar o desempenho de estratégias com diferentes Stop Loss.

Risco fixo % de conta

gestão avançada do dinheiro que é recomendada para o comércio real. A estratégia arriscará um dado % de equidade em cada negociação. Isto é simples, mas muito eficaz na gestão de dinheiro que permitirá que a estratégia aumente o número de lotes à medida que sua conta cresce. Geralmente é recomendado arriscar um máximo de 2-5% de patrimônio líquido por cada operação.

Risco fixo % de saldo

Como o Risco fixo % de conta, mas utiliza o saldo da conta em vez do patrimônio líquido.

O saldo da conta ilustra o Lucro/Perda de suas operações fechadas, enquanto o Patrimônio Líquido é o cálculo do Lucro/Perda em tempo real, considerando tanto as operações abertas como as fechadas. Posições.

Tamanho das ações por preço

Este método de dimensionamento de posição é usado especialmente para estoques. Use o saldo da conta força a SQ a usar o saldo da conta corrente em vez do conjunto inicial de capital.

Tamanho do criptograma por preço

Tamanho computado como Saldo / Tamanho do Ativo. Método de dimensionamento de posição especificamente para negociação criptográfica - é necessário especificar os números decimais exatos para arredondamento.

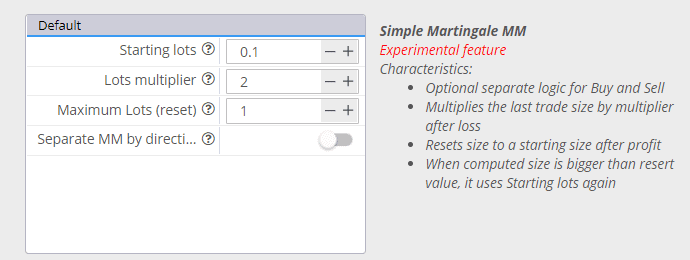

Martingale MM simples

Dimensionamento de posição que utiliza a abordagem Martingale para aumentar as posições após uma perda.

Este artigo foi útil? O artigo foi útil O artigo não foi útil

Bom dia, estou tring Estratégia quant X e estou tring para exportar uma estratégia em mt4 com um gerenciamento de dinheiro que consiste em um % do saldo ou da conta (é o mesmo para mim), é uma cruz de divisas, então eu uso 2 decimais, no SQ funciona, mas no mt4 o % não funciona no backtest e no mercado (demo), o EA usa sempre tamanho fixo no mt4.

Por quê?

Muito obrigado

Essa seção foi rejeitada. Gostaria de ter visto uma explicação mais detalhada (incluindo exemplos) de como funciona a opção Martingale.

Obrigado.

Vermelho

Olá, é simples. Após uma negociação perdida, ele multiplica o tamanho do lote anterior pelo "Lots Multiplier" (multiplicador de lotes). Quando o último tamanho atinge o "Maximum Lots", ele é redefinido para a próxima negociação

Olá, estou usando a versão StrategyQuantX 137.1749 e há um problema com o gerenciamento de dinheiro. Ao usar Risco fixo % da conta OU Risco fixo % do saldo, o programa SEMPRE usa como padrão o Tamanho se não houver opção de MM. Levei uma estratégia do módulo Builder para o módulo Retester, usando um tamanho fixo de 100. Em seguida, criei um novo banco de dados no módulo Retester e alterei as regras de MM para % do saldo, definindo o risco em 5%, o tamanho em decimais (0 para ações) e o tamanho se não houver MM para 98. Todas as negociações foram executadas com essa configuração fixa… Leia mais "

É muito provável que você tenha definido seu SQX incorretamente. Certifique-se de que suas estratégias tenham um stop-loss incluído. Sem risco predefinido para uma negociação, o método de gerenciamento de dinheiro não pode ser usado

Olá, também estou enfrentando esse problema (Risco fixo % de saldo) 100% ao tentar criar estratégias para DAX e on/off para outros índices. O padrão será sempre 'Tamanho se não houver opção MM'.

Configurações de stop loss: mín. 0,5 máx. 0,5 (tentei com 2 para mín. e máx. também)

Testei-o em B. 136.1451, B. 138.1837.

Alguma ideia se estou perdendo algo ou se isso é um bug?

Certifique-se de que suas estratégias tenham um stop-loss incluído. Caso contrário, o tamanho do lote MM não poderá ser calculado, portanto, será usado o "Tamanho se não houver MM".

Hi

Tenho um plano de gerenciamento de capital que não está incluído no Strategy Quant. Como posso adicionar ou lidar com eles?

Você pode adicionar um novo método MM usando o CodeEditor. Veja o exemplo https://strategyquant.com/codebase/atr-volatility-money-mannagement-sizing/

Oi, como você está? Tenho uma pergunta: Quando faço o cálculo para um saldo fixo de %, ele negocia com o tamanho do lote. Quero ver a curva usando um % fixo no saldo para MM.

Obrigado!

Olá. Estou tendo alguns problemas com as configurações de tamanho de lote no MT4. O balanço de risco fixo % funciona com o stop loss do tipo ATR? Estou tendo problemas com essa configuração. Ela sempre me leva a um valor fixo no tamanho do lote.

Obrigado

A estratégia precisa ter um stop-loss obrigatório. Só então o tamanho do lote MM poderá ser calculado corretamente

No caso de correções de risco, saldo %, o que significa tamanho em decimais? No caso de cfd's, varia por ativo? como devo calcular esses decimais?

O valor em decimais refere-se ao tamanho do lote usado. O valor de decimais = 2 refere-se ao uso de microlotes, ou seja, 0,01

Se eu quiser que o tamanho da posição seja ajustável com base em um valor fixo de % do saldo da conta e permitir micro lotes até lotes inteiros, qual deve ser o valor decimal do tamanho?

Olá, posso saber se houve alguma opção adicional para criptografia? Ouvi dizer que havia 9 opções nas versões 138, 139, mas não tenho certeza se duas delas foram removidas nas versões mais recentes 140,141,142 ?!!!.

Olá, a função ‘Risco fixo % da conta’ terá o mesmo efeito matemático que a capitalização do tamanho da negociação?

Sim, aumentará o tamanho à medida que a conta crescer naturalmente.